夜雨聆风

夜雨聆风美光科技市值突破1万亿美元:AI时代存储芯片的历史性跨越

2026年5月26日,美光科技(NASDAQ: MU)单日暴涨 19.29%,收报 $895.88,市值首度突破 1万亿美元,成为美股第13家万亿俱乐部成员。这一天,不仅是美光的里程碑,更是存储芯片行业从"周期性大宗商品"向"AI基础设施核心组件"历史性跨越的标志。

一、里程碑事件:一天涨了什么?

| $895.88 | |

| +19.29% | |

| $916.8 | |

| $1.01万亿 | |

| +214% | |

| 约840% | |

| 仅48个交易日 |

值得对比的是,英伟达从5000亿到1万亿市值花了490个交易日,而美光只用了48天。速度之快,令华尔街咋舌。

二、是什么点燃了这把火?

瑞银"史诗级"报告颠覆估值框架

一份研究报告引爆了这一切。瑞银分析师 Timothy Arcuri 将美光目标价从 $535 直接上调至 $1,625(涨幅+200%),刷新华尔街历史最高目标价,并抛出了一个振聋发聩的论点:

"如果英伟达的GPU是AI时代的内燃机,那么美光的HBM和DDR5就是燃油系统与散热管路。既然市场愿意为英伟达支付30倍以上的远期PE,为什么美光只能拿8倍?"

这句话彻底颠覆了华尔街过去30年对存储芯片公司的传统估值框架。存储不再是"大宗商品",而是AI的"战略咽喉"。

AI需求接力棒:从GPU到存储

AI投资浪潮正在进行结构性轮动:

第一波:英伟达GPU算力芯片——已充分成熟 第二波:美光/SK海力士HBM存储——当前爆发 第三波:台积电/博通先进封装——预期中

AI服务器对存储的需求是传统服务器的 8-10倍,这一结构性变化不可逆转。

长期协议打破30年周期魔咒

微软、谷歌、亚马逊等云巨头与美光签订 3-5年长期供货协议,锁定60-70%核心产能。过去存储行业最令投资者头疼的"超级周期",正在被长期协议逐步熨平。

三、财务表现:史上最强财报

2026财年Q2(截至2026年2月),美光交出了一份令人震撼的成绩单:

| 营收 | +196% | |

| 净利润 | +770.8% | |

| 毛利率 | 74.4% | |

| 经营利润率 | ||

更震撼的是Q3指引:营收 $335亿,超市场预期38%;毛利率 81%,再创历史新高;EPS $19.15,超预期47%。这已经不是超预期,而是碾压预期。

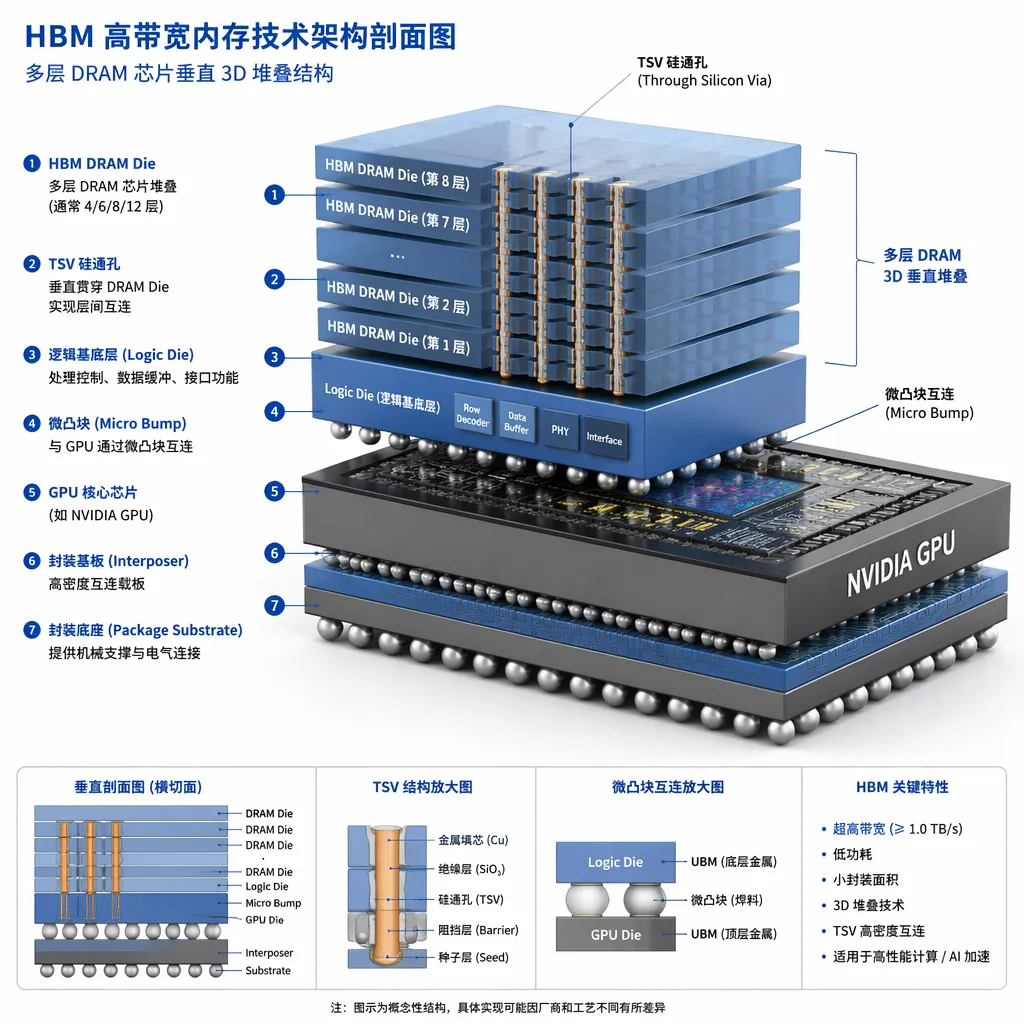

四、核心技术:为什么HBM如此重要?

HBM(高带宽内存)是理解美光价值的核心钥匙。

什么是HBM? 它通过将多层DRAM芯片垂直堆叠,通过TSV硅通孔互连,并紧贴GPU封装在同一基板上,实现了远超传统内存的带宽性能:

带宽是传统DDR5内存的 十几倍(HBM4达 2.8TB/s) 每GB售价约为普通DDR5的 5倍 能效大幅领先,是AI推理的理想选择

为什么AI离不开HBM? 大语言模型的参数数量正向万亿级迈进。以英伟达最新Rubin架构为例,每台NVL72服务器的内存用量达到 75TB,是上一代的2.5倍。内存带宽,已经成为AI系统的核心瓶颈。

HBM技术演进

从2013年HBM1的128GB/s,到2025年HBM4的2.8TB/s,十年间带宽提升了20倍以上:

| HBM4 | 2025(当前) | 2.8 TB/s | 12层 |

美光的HBM市占率正在快速成长:2024年6% → 2025年21% → 2026年预计25%。

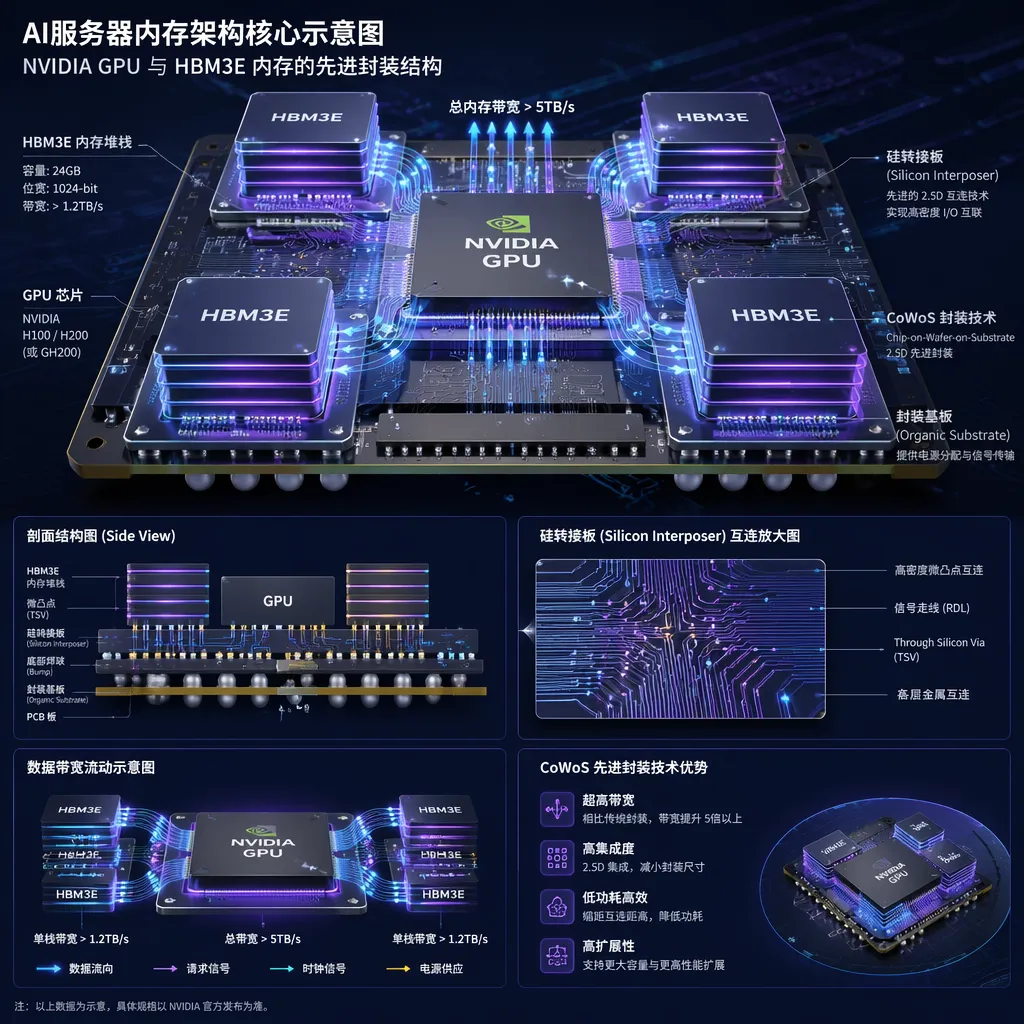

五、AI服务器架构:存储在哪里?

在最新的AI服务器中,HBM通过CoWoS先进封装技术,直接环绕GPU芯片布置在同一硅转接板上,数据无需经过主板传输,带宽损耗极低。这种"GPU+HBM共封装"的架构,已成为高端AI计算的标准配置。

各终端场景内存需求对比:

| 75TB/台 | ||

六、全球竞争格局

美光面对的是两个强大的韩国对手:

| 42% | |||

| 57-62% | |||

美光的差异化在于:它是美国唯一本土DRAM制造商,获得芯片法案政府补贴与盟友客户优先采购的双重红利,这是三星和SK海力士无法复制的护城河。

七、未来趋势:三大不可逆变局

变局一:存储去周期化

长期协议(LTA)正在把存储行业从"周期股"改造为"成长股"。当60-70%的收入被锁定,估值体系将向科技成长股靠拢。

变局二:存储成为AI战略瓶颈

AI模型参数规模每18个月翻倍,内存需求的增长速度甚至超过算力本身。"存储为王"的逻辑,将在2026-2030年持续强化。

变局三:地缘政治重塑供应链

美国芯片法案补贴、盟友优先采购、中国市场的逐步关闭——这些因素正在系统性地向美光倾斜。

长期技术路线(2028年+)

当前:HBM4/DDR5 ↓2027:HBM4E + LPDDR6(推理/边缘AI爆发) ↓2028-2029:HBM5 + 存内计算PIM(存储即计算) ↓2030+:CXL内存池化 + 光子存储(存算一体新范式)八、风险不能忽视

凡事有正面必有背面,美光也面临四大核心风险:

周期见顶风险:毛利率74%已接近历史峰值,DDR5消费端价格已出现回调 竞争压制:韩系双雄HBM合计78%市占,三星2026年资本开支$500亿 资本开支压力:2026-2027年超$350亿总投入,若AI需求放缓现金流承压 地缘政治:中国市场受限,出口管制持续收紧

结语

美光市值突破万亿,是一个时代的注脚。

它告诉我们:在AI浪潮中,最终胜出的不一定是最耀眼的明星,而是那些默默支撑整个系统运转的"基础设施提供者"。GPU是AI的大脑,存储是AI的血液——没有血液,大脑无法运转。

未来能否守住万亿估值,核心看三点:AI需求的持续性、长期协议的落地兑现、以及HBM市占率能否从21%向30%突破。

这场存储行业的价值重估,才刚刚开始。

数据来源:瑞银研究报告、美光官方财报、TrendForce、东方财富 | 整理时间:2026年5月27日