夜雨聆风

夜雨聆风核心判断:全球铜市场正站在从过剩到缺口的历史转折点。2024-2026年小幅过剩,2027年起供需逆转,2030年缺口扩大至约200万吨。供给端(矿品位下降、新矿枯竭)与需求端(新能源+AI双重驱动)正在形成前所未有的结构性矛盾。紫金矿业凭借全球前三的铜资源量、65%的成本优势、明确的产量增长路径,是这一超级周期中产业位置最优的企业之一。

第一章 全球铜供需全景(2024-2030)

1.1 年度供需拆解

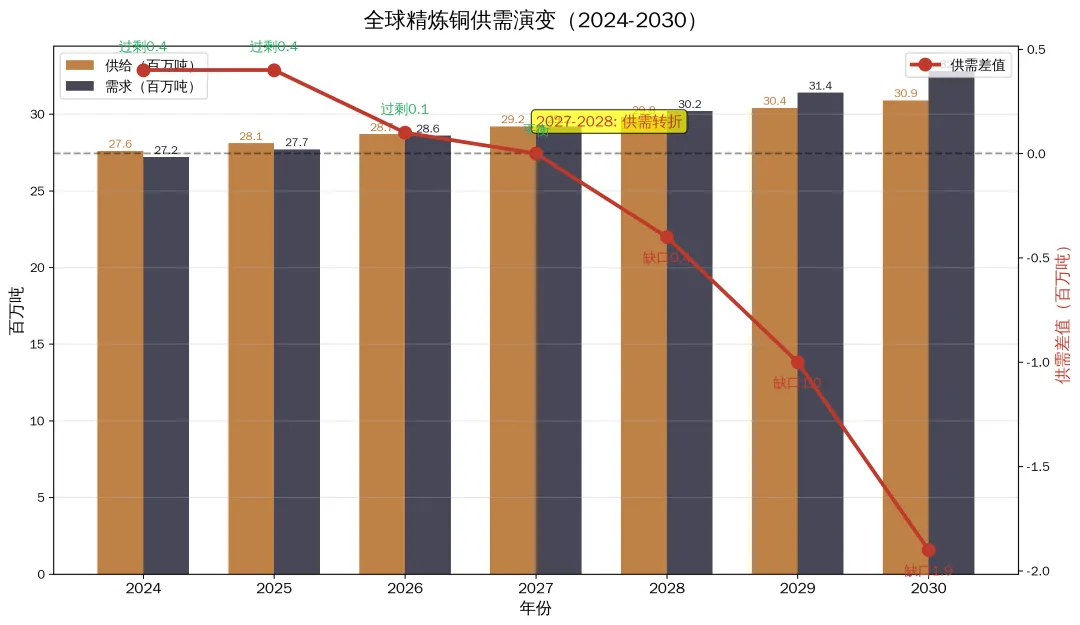

全球精炼铜市场经历了2020-2023年的剧烈波动后,2024年起进入新的供需格局演变期。根据国际铜研究小组(ICSG)2025年数据及行业预测,核心年度数据如下:

| 年份 | 供给(百万吨) | 需求(百万吨) | 差值(百万吨) | 状态 |

|---|---|---|---|---|

| 2024 | 27.6 | 27.2 | +0.40 | 小幅过剩 |

| 2025 | 28.1 | 27.7 | +0.40 | 小幅过剩 |

| 2026 | 28.7 | 28.6 | +0.10 | 接近平衡 |

| 2027 | 29.2 | 29.2 | 0.00 | 基本平衡 |

| 2028 | 29.8 | 30.2 | -0.40 | 小幅缺口 |

| 2029 | 30.4 | 31.4 | -1.00 | 明显缺口 |

| 2030 | 30.9 | 32.8 | -1.90 | 大幅缺口 |

数据来源: ICSG 2025年Q1实测数据(2024-2025);ICSG 2026年4月23日报告(2026年预测:需求28.7Mt);CRU/Wood Mackenzie/S&P Global(2027-2030预测)。

1.2 供需逆转的核心逻辑

2025年的小幅过剩(约40万吨)并不改变长期结构性短缺的判断,原因有三:

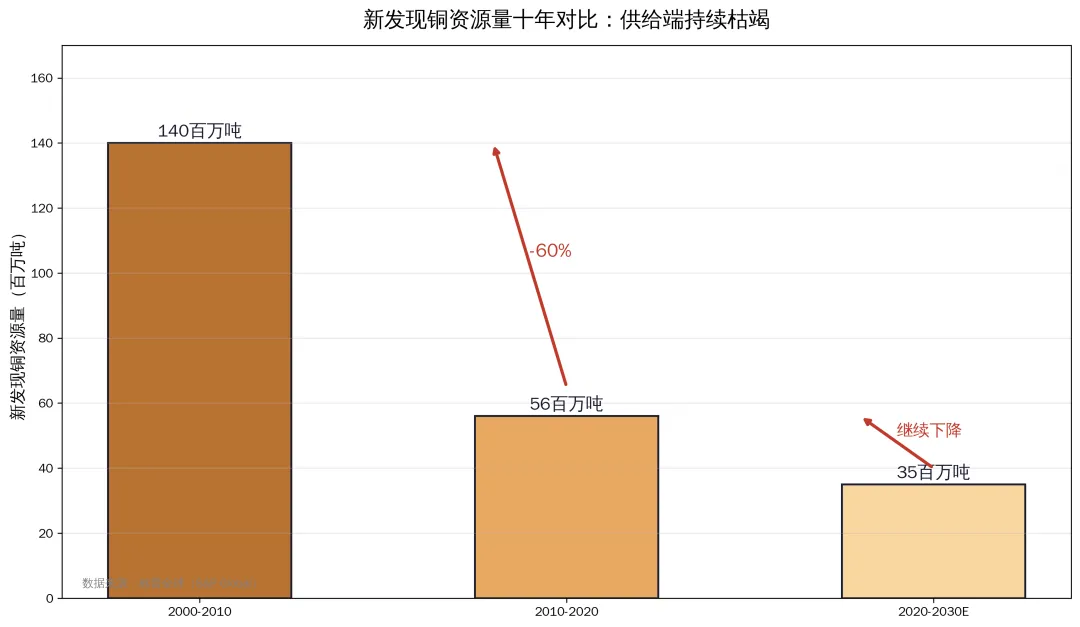

第一,供给增长面临刚性约束。 全球铜矿供给年增速从2000年代的3-4%降至2020年代的不足2%。产能扩张依赖新矿投产,而新矿从勘探到投产平均需要7-10年(标普全球数据)。2010-2020年间全球新发现铜资源量仅约5,600万吨,较2000-2010年的14,000万吨下降约60%。

第二,需求增长进入结构性加速期。 全球能源转型(电动车、光伏、风电)+ 电网升级 + AI数据中心三大需求引擎同时启动,精炼铜需求增速从2010年代的2%左右升至约3-3.5%。2030年全球精炼铜需求预计达到约3,280万吨,较2024年增长5.6Mt(约20%增量)。

第三,库存缓冲有限。 LME+SHFE+COMEX三大交易所铜库存2025年维持在约40万吨的低位,仅够全球约5天消费量。当前的低库存环境意味着一旦需求超预期或供给出现扰动,价格弹性将极为显著。

第二章 供给端深度:结构性枯竭的三重证据

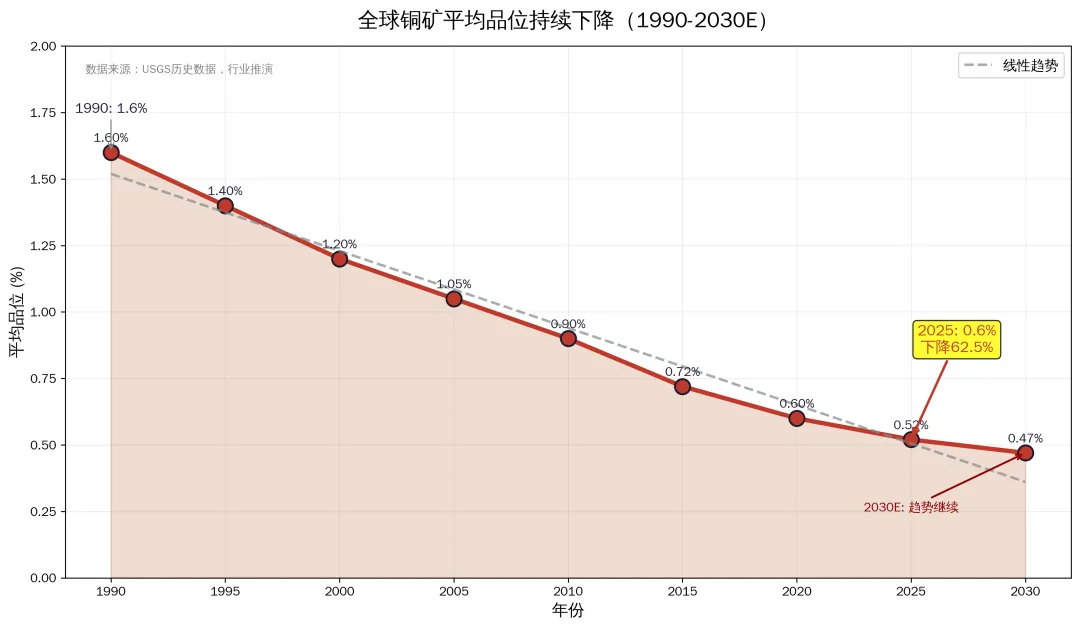

2.1 矿品位持续下降

铜矿品位下降是全球铜供给面临的最根本的长期挑战。根据美国地质调查局(USGS)历史数据:

| 年份 | 1990 | 2000 | 2010 | 2020 | 2025E | 2030E |

|---|---|---|---|---|---|---|

| 全球铜矿平均品位 | 1.6% | 1.2% | 0.9% | 0.6% | 0.52% | 0.47% |

30年间,全球铜矿平均品位下降超过60%。品位每下降0.1个百分点,意味着同样的铜产出需要处理约20-30%更多的矿石,带来更高的能耗、水耗和成本。

核心影响:

老矿山品位自然衰减速度约每年1-2% 智利Escondida等世界级矿山品位从2007年的1.8%降至2024年的0.9% 新矿品位普遍低于历史均值——近年来新投产矿山平均品位约0.5-0.7%

2.2 新发现铜资源量断崖式下降

标普全球(S&P Global)的跟踪数据显示,全球新发现铜资源量在过去20年呈现断崖式下降:

2000-2010年:约14,000万吨(140Mt)新发现 2010-2020年:约5,600万吨(56Mt),下降约60% 2020-2030年(预测):约3,500万吨(35Mt),继续萎缩

原因包括:浅层矿体已基本探明、勘探转向更深更偏远的区域、环保和社区审批难度显著增加、矿业投资在2015-2020年经历了严重的资本支出紧缩。

2.3 新矿投产周期大幅延长

当今世界上10个最大的铜矿,平均投产年限为7-10年,较20年前的4-6年几乎翻倍:

环保审批:3-5年 社区协商:2-4年 基础设施(电力、水源、道路):2-3年 矿山建设和调试:3-5年

两个典型案例:力拓的Resolution铜矿(美国亚利桑那州)2004年发现,至今已20年仍未投产;泰克资源的Quebrada Blanca二期2011年开始研究,2018年FID,2023年才达产。

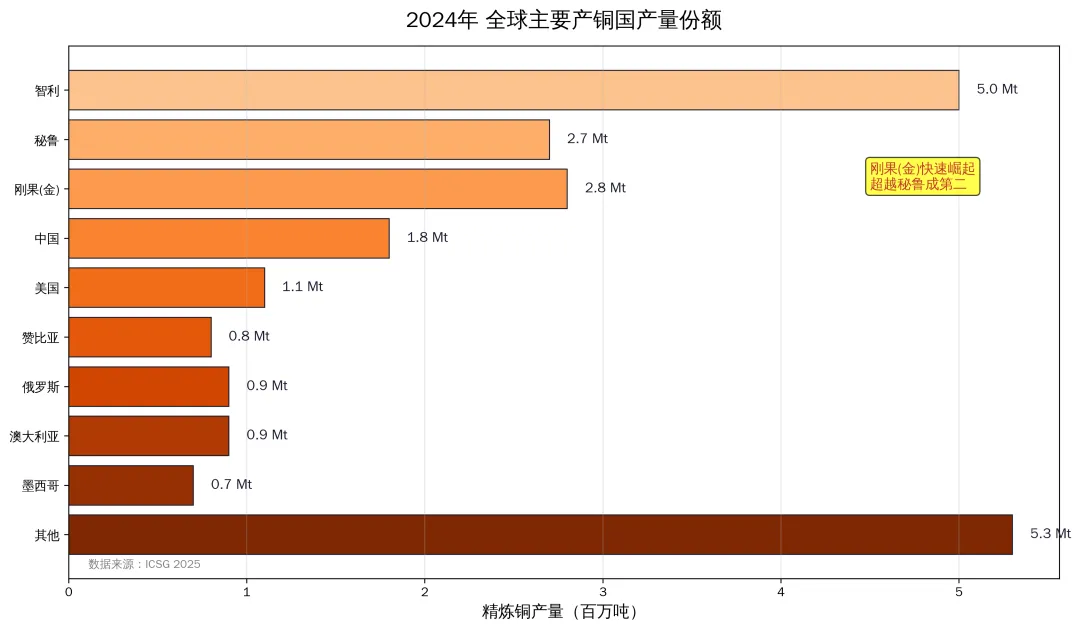

2.4 主要产铜国格局演变

全球精炼铜生产高度集中:前5大产铜国(智利、秘鲁、刚果金、中国、美国)合计约占全球产量的60%。值得关注的结构性变化:

智利:第一大产铜国(约500万吨/年),但面临品位下降、水资源短缺、政策不确定性 刚果金:快速崛起,2024年产量约280万吨,已超过秘鲁成为第二大产铜国 中国:全球最大铜冶炼国(精炼铜约1,100万吨/年),但铜精矿对外依存度约80%

第三章 需求端深度:四重引擎同时启动

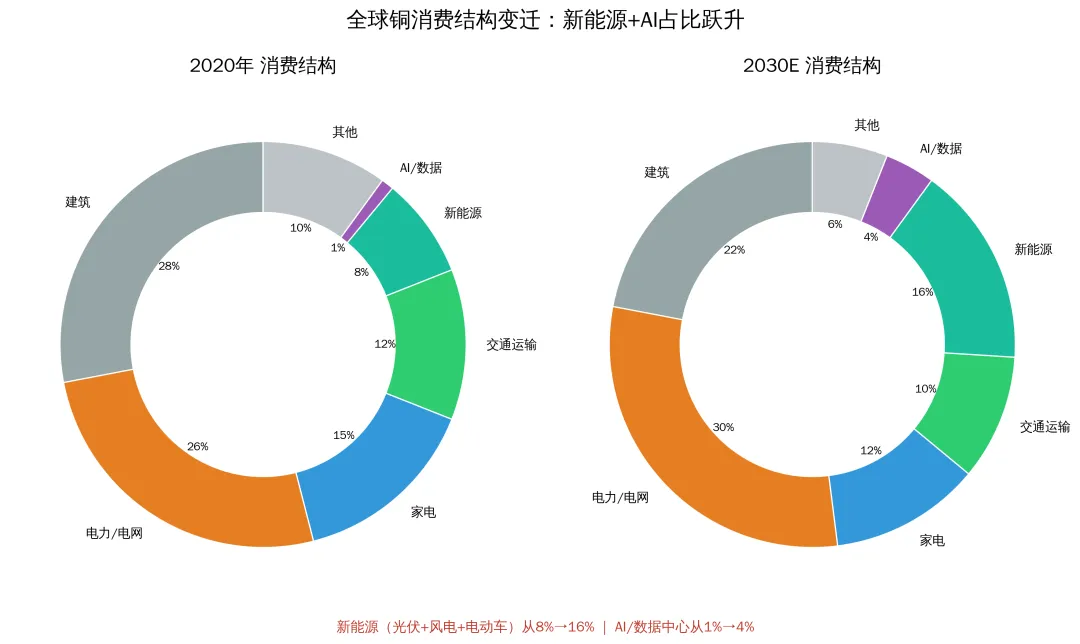

3.1 消费结构正在经历历史性变迁

全球铜消费结构正在从传统基建/建筑驱动转向新能源/AI驱动。对比2020年和2030年(预测)结构变化:

| 消费领域 | 2020年占比 | 2030E占比 | 变化 |

|---|---|---|---|

| 建筑 | 28% | 22% | -6pp |

| 电力/电网 | 26% | 30% | +4pp |

| 家电 | 15% | 12% | -3pp |

| 交通运输 | 12% | 10% | -2pp |

| 新能源(光/风/电动) | 8% | 16% | +8pp |

| AI/数据中心 | 1% | 4% | +3pp |

| 其他 | 10% | 6% | -4pp |

3.2 电动车:单车用铜量是天壤之别

根据国际铜业协会(ICA)数据:

纯电动车(BEV):单车用铜约83公斤(电池、电机绕组、高压线束) 插电混动(PHEV):约60公斤 传统燃油车:约23公斤

2024年全球电动车销量约1,730万辆(Canalys数据),对应铜需求约140万吨。到2030年全球电动车销量预计达到4,500-5,000万辆,仅此一项将新增铜需求约200-250万吨。

3.3 光伏和风电:清洁能源的铜密集度

光伏:每MW约5吨铜(逆变器、变压器、接地系统、电缆) 陆上风电:每MW约4吨铜(发电机、变压器、电缆) 海上风电:每MW约8吨铜(海缆+机组)

2024年全球光伏新增装机约500GW,风电新增约120GW,合计带来铜需求约300万吨。IEA预测到2030年全球电网投资将从2024年的约3,300亿美元升至约6,000亿美元。

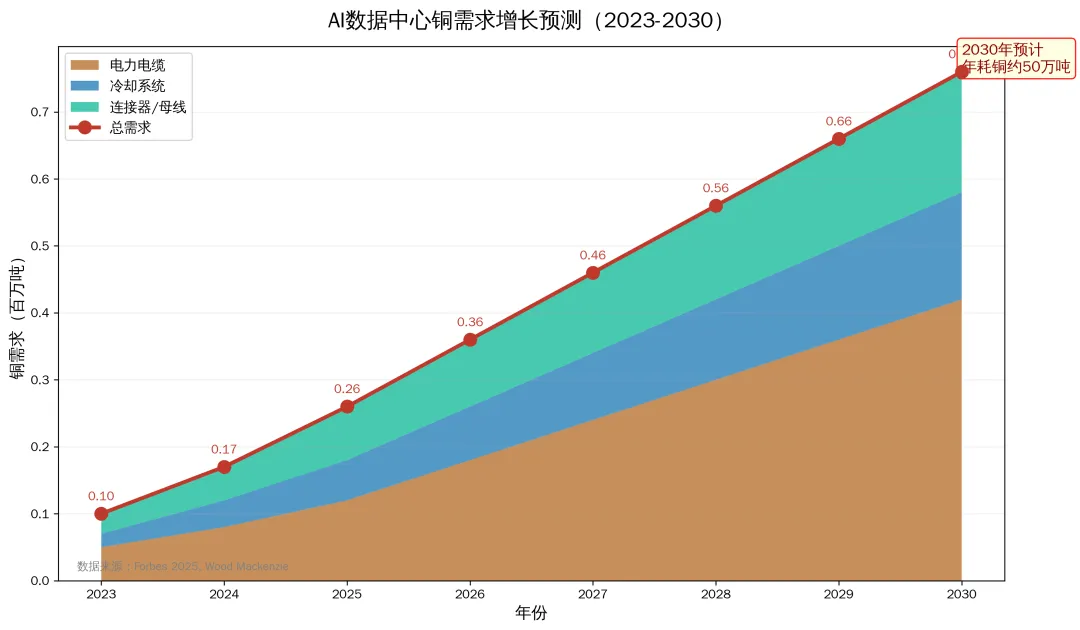

3.4 AI数据中心:一个全新的铜需求增长

这是2023年之后才被真正重视的需求来源。根据Forbes和Wood Mackenzie的研究:

AI数据中心的铜消耗来自三个层面:

电力基础设施:数据中心的变压器、开关柜、电力电缆——铜密集度极高 冷却系统:液冷和风冷系统使用大量铜管和铜换热器(铜导热性仅次于银) 内部连接:高速连接器、汇流排(bus bar)、UPS系统

2023年AI数据中心铜需求约10万吨,2030年预计达到约50万吨/年(Forbes 2025)。这一数字可能继续上调——目前每2-3个月就有新的超大规模数据中心计划公布。

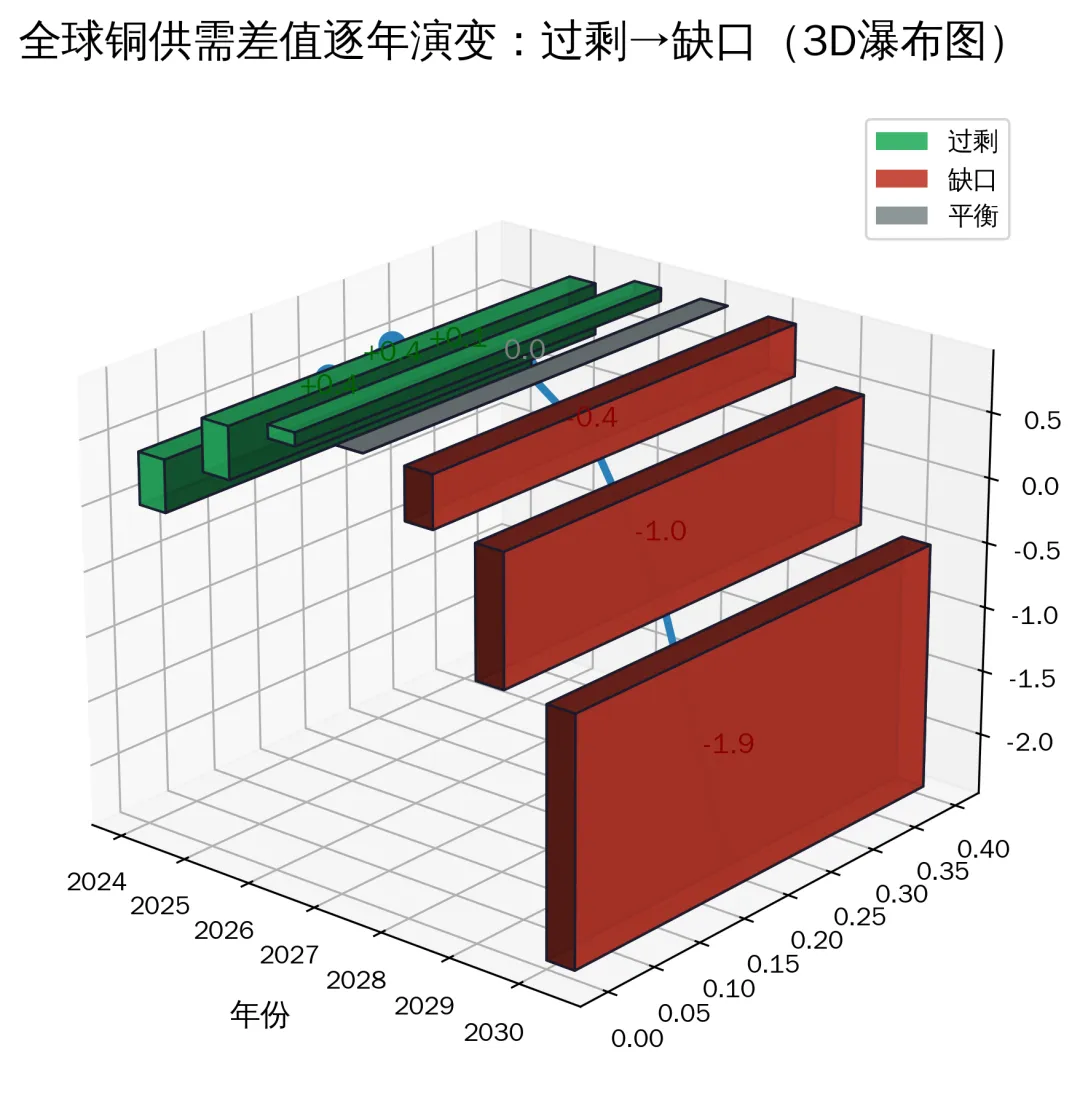

第四章 2025-2030供需差值模型:转折点推演

4.1 逐年供需差值可视化

将第二章的供给约束和第三章的需求增长叠加,得到如下逐年演变路径:

阶段一(2024-2026):过剩收窄期

全球精炼铜产能释放(Kamoa-Kakula三期、Quebrada Blanca二期、Oyu Tolgoi地下矿等) 需求温和增长,供给增速略高于需求增速 过剩量从2024年的约40万吨缩小到2026年的约10万吨

阶段二(2027-2028):转折点

2027年供需基本平衡(ICSG口径) 2028年缺口约40万吨——这是10年来首次出现显著缺口 触发因素:矿山扩产项目普遍投产完成,新矿接续不足,需求加速

阶段三(2029-2030):缺口加速扩大

2029年缺口约100万吨,约全球需求3.2% 2030年缺口约190-200万吨,约全球需求5.8% S&P Global预测:若不新增资本开支,2040年缺口将较当前扩张24%

4.2 中国市场变量

中国是全球最大的铜消费国(约占55%),政策变化对全球铜供需影响重大:

电网投资:国网2025年计划投资约6,500亿元人民币(历史最高水平) 新能源装机:2024年光伏+风电新增约350GW,2025年目标接近 房地产下行部分抵消:建筑用铜占比下降

第五章 紫金矿业深度分析

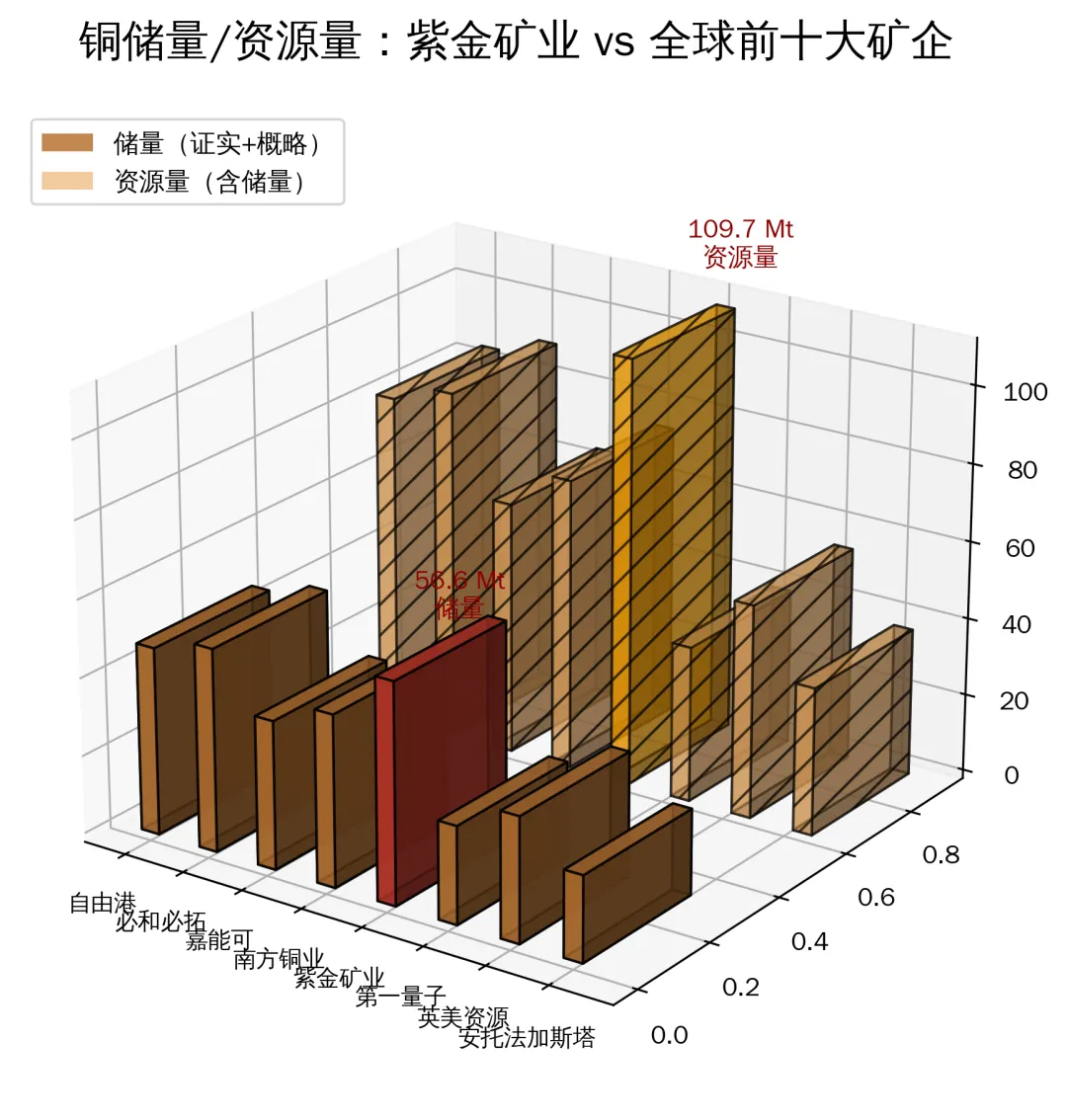

5.1 铜资源量:全球前三,而且还在增长

截至2025年末(公司2025年年报),紫金矿业的铜资源储备如下:

| 指标 | 数据 | 来源 |

|---|---|---|

| 铜储量(证实+概略) | 5,661万吨 | 2025年报 |

| 铜资源量(含储量) | 10,968万吨 | 2025年报 |

| 黄金储量(证实+概略) | 6,400万盎司 | 2025年报 |

| 锂LCE储量 | 797万吨 | 2025年报 |

超过1亿吨的铜资源量在全球排名前3,储量5,661万吨也位居全球前5。更重要的是,紫金的资源量仍在增长——公司2024-2025年在西藏巨龙铜业深部勘探中持续增加资源量。

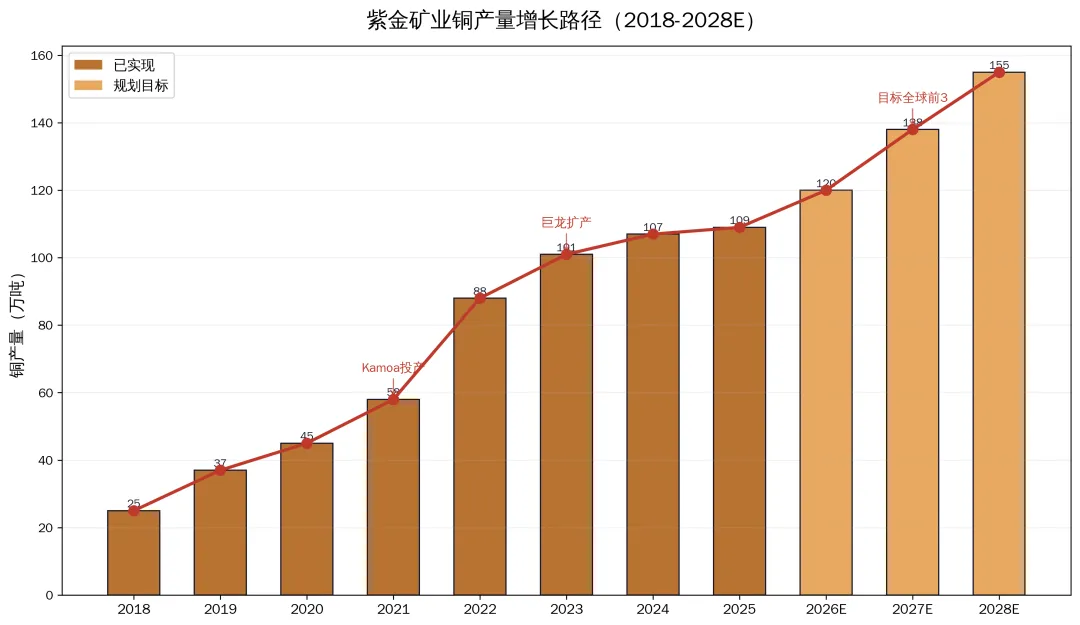

5.2 产量增长路径:五年翻倍计划

紫金矿业是过去十年全球增长最快的铜矿企业之一:

| 年份 | 铜产量(万吨) | 关键事件 |

|---|---|---|

| 2021 | 58 | Kamoa-Kakula一期投产 |

| 2022 | 88 | Kamoa二期,巨龙铜业投产 |

| 2023 | 101 | 首次突破百万吨 |

| 2024 | 107 | 巨龙+Timok持续爬坡 |

| 2025 | 109 | 稳产阶段 |

| 2026E | 120 | Kamoa三期满产 |

| 2028E | 150-160 | 公司规划目标 |

数据来源: 公司2021-2025年年报,2026-2028年规划数据来自公司公开披露。

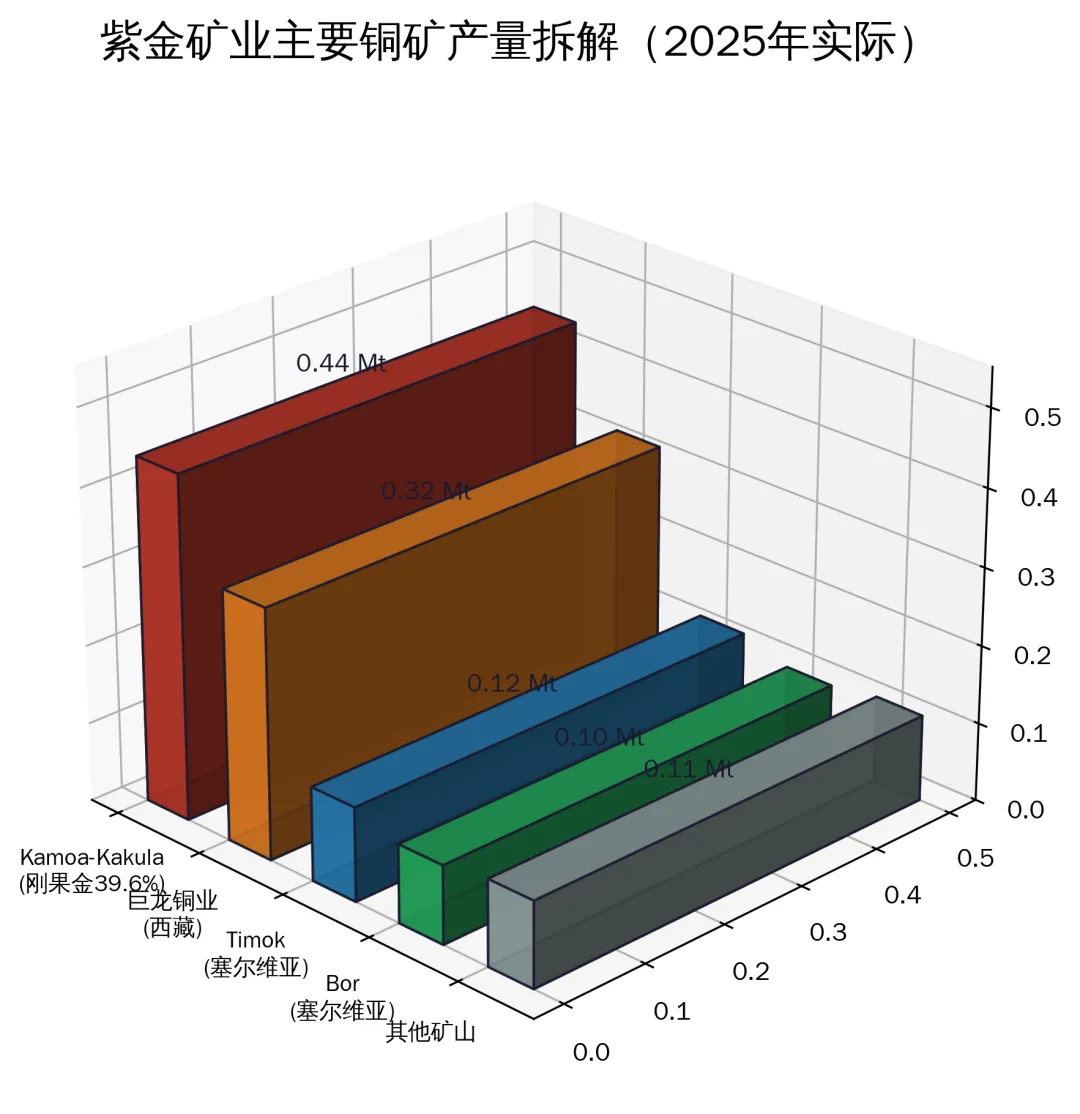

5.3 核心矿山产量拆解(2025年)

| 矿山 | 位置 | 权益 | 2025年产铜(万吨) | 特点 |

|---|---|---|---|---|

| Kamoa-Kakula | 刚果金 | 39.6% | 约44(权益) | 全球品位最高的在产铜矿之一(平均品位约5%) |

| 巨龙铜业 | 西藏 | 50.1% | 约32(权益) | 中国最大铜矿,资源量超2,600万吨 |

| Timok | 塞尔维亚 | 100% | 约12 | 上带矿超高品位(铜约13%) |

| Bor | 塞尔维亚 | 63% | 约10 | 百年老矿,技改后焕发新生 |

| 其他矿山 | 多个 | — | 约11 | 包括国内多宝山、阿舍勒等 |

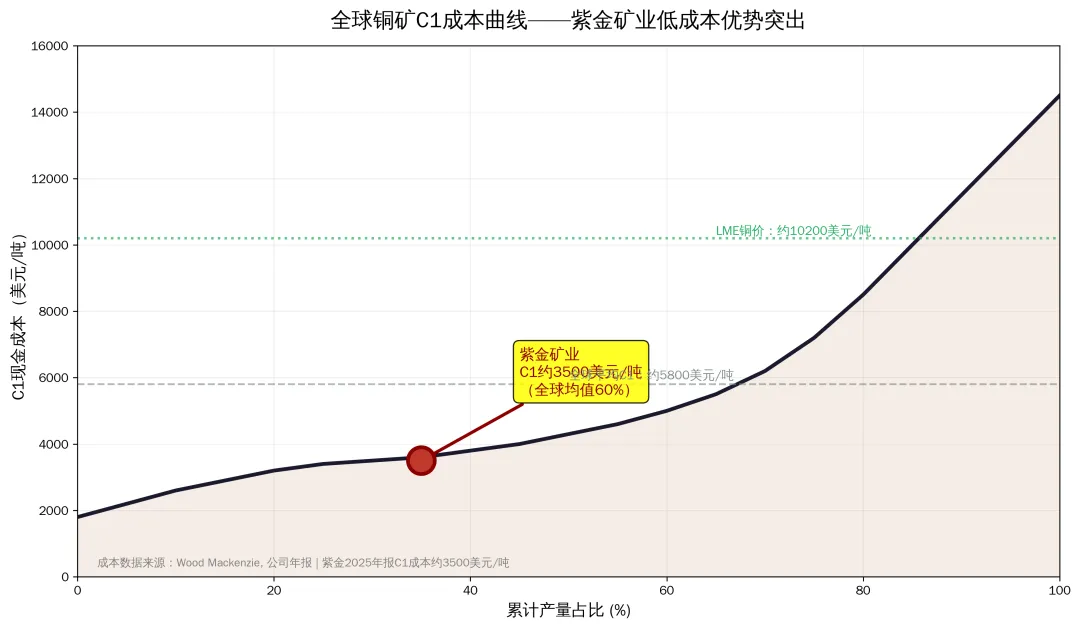

5.4 成本优势:全球均值60%的核心竞争力

紫金矿业的C1现金成本约3,500美元/吨(2025年报数据),仅为全球铜矿平均C1成本(约5,800美元/吨,Wood Mackenzie数据)的约60%。

成本优势的三个来源:

高品位矿山:Kamoa-Kakula品位约5%(全球均值0.6%的8倍以上),Timok上带矿品位约13% 一体化运营:紫金拥有冶炼和精炼能力,实现矿-冶-化一体化,降低中间环节成本 自主技术与建设能力:长期积累的矿山开发经验使其建设成本显著低于国际同行——巨龙铜业二期投建速度刷新国内纪录

以当前LME铜价约10,200美元/吨计算,紫金铜业务的毛利率超过60%,在行业中遥遥领先。

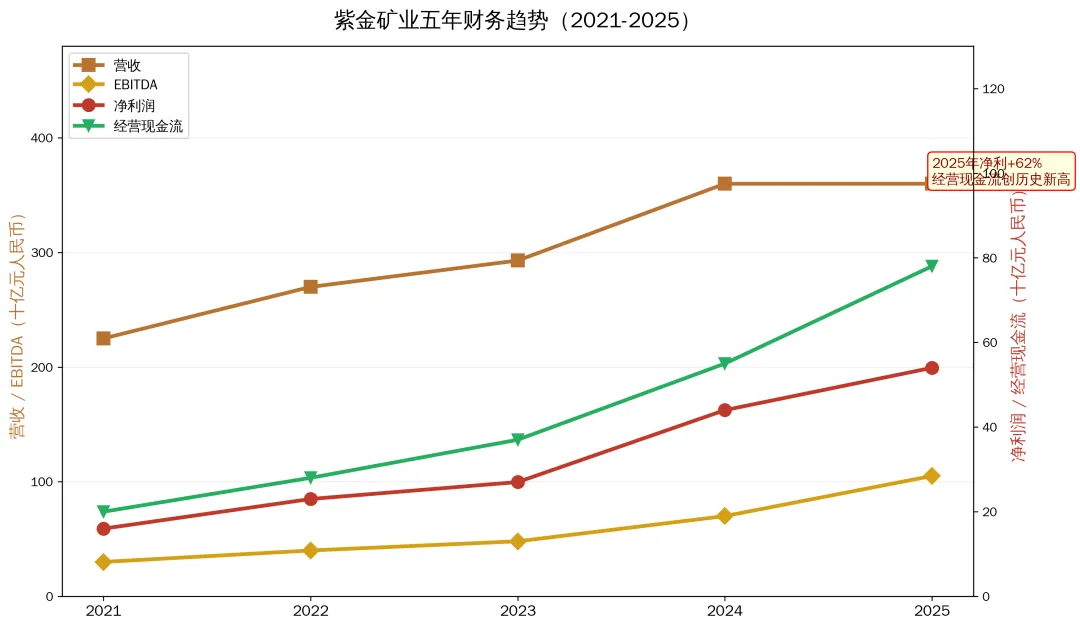

5.5 财务数据全景

紫金矿业2025年度财务表现(单位:十亿元人民币):

| 指标 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| 营收 | 225 | 270 | 293 | 360 | 360 |

| 净利润 | 16 | 23 | 27 | 44 | 54 |

| EBITDA | 30 | 40 | 48 | 70 | 105 |

| 经营现金流 | 20 | 28 | 37 | 55 | 78 |

数据来源: 公司2021-2025年年报。美元换算按约7.25汇率。

核心财务亮点:

2025年净利润同比增长约62%,创历史新高 EBITDA突破1,000亿元人民币(约144亿美元),经营性现金流约780亿元 总资产约5,280亿元人民币(约728亿美元) Q1 2026净利润约201亿元,同比增长约98%(公司2026年Q1报告)

5.6 全球排名变迁

紫金矿业的铜产量全球排名:

2021年:全球第12位(58万吨) 2023年:全球第8位(101万吨) 2025年:全球第5-6位(109万吨) 2028年(目标):全球第3-4位(150-160万吨)

这一排名跃迁速度在全球矿业历史上极为罕见。

第六章 产业逻辑框架

6.1 核心产业逻辑

紫金矿业的产业价值驱动力来自三个维度的叠加:

维度一:产量增长(确定性强)

从2025年109万吨到2028年150-160万吨,复合增速约12-14% 增长来源清晰:Kamoa-Kakula三期(2025年投产)、巨龙铜业二期/三期、Timok下带矿开发 不依赖新的大型并购即可实现

维度二:铜价中枢上移(概率高)

2027年起供需缺口扩大,铜价中枢从当前约10,000美元/吨有望上移 即使保守假设铜价维持当前水平,紫金的低成本也能确保高利润率 新能源+AI需求结构转型为铜价提供长期支撑,削弱传统周期属性

维度三:成本优势持续(护城河深)

C1成本约3,500美元/吨,低于全球均值40% 高品位资产(Kamoa、Timok)在一段时期内锁定成本优势 自主建设能力降低资本开支强度

6.2 产量增长 vs 行业增速

全球铜矿产量年增速不足2%(供给端瓶颈),而紫金矿业铜产量增速在12-14%,约6-7倍于行业均值。这意味着即使在一个"不增长"的市场中,紫金也在持续扩大市场份额。

6.3 黄金+锂的多元对冲

紫金不仅是铜矿企业——黄金和锂提供了多元对冲:

黄金(约64Moz储量):资产属性强,地缘政治风险提升时受益 锂(约797万吨LCE):新能源电池核心矿物,为铜需求逻辑提供天然互补

第七章 风险与不确定性

7.1 宏观经济风险

全球衰退:若主要经济体陷入衰退,铜需求短期可能大幅收缩,过剩阶段延长 中国房地产:中国建筑用铜约占国内消费28%,地产持续低迷可能对冲新基建增量

7.2 地缘政治与运营风险

刚果金:Kamoa-Kakula是紫金最重要的铜矿资产(占产量约40%),刚果金的政治稳定性和矿业政策存在不确定性 塞尔维亚:Timok和Bor矿位于巴尔干地区,虽然风险可控,但不是零风险 资源民族主义:全球矿业资源国提高税收和权益要求的趋势持续

7.3 供需预测偏差风险

供给超预期:若技术进步使低品位矿经济性大幅改善,铜供给可能超预期增长 需求不及预期:若新能源或AI发展速度低于当前乐观预测 替代材料:铝在部分高压电缆领域可替代铜,高端连接器存在技术替代可能

7.4 公司层面风险

并购整合风险:紫金历史上通过并购实现快速增长,大型并购存在整合不确定性 ESG合规:全球矿业ESG标准提升可能增加运营成本 管理层更替:核心管理层变动可能影响战略执行

结语

全球铜市场正经历一个罕见的供需结构性转换:供给端面临矿品位下降、新发现枯竭、投产周期延长的三重约束,需求端同时受到新能源、AI、电网升级三大超级引擎的驱动。

关键时间节点:

2025-2026年:市场仍在"过剩"的错觉中 2027-2028年:转折点出现,供需缺口开始形成 2029-2030年:缺口加速扩大至约200万吨

紫金矿业是全球仅有的几家同时具备大规模资源储备+低成本生产能力+明确增长路径+多元化对冲的铜矿企业之一。其超过1亿吨的铜资源量和约3,500美元/吨的C1成本,使其在即将到来的铜价上行周期中拥有最强的盈利弹性。

声明:本文仅为铜产业链的产业技术分析,不代表任何投资建议或目标价判断。所有数据均来自公开来源并在文中标注。市场有风险,决策需谨慎,请独立判断。

数据来源汇总:

铜供需数据:ICSG(国际铜研究小组)2025年Q1报告、2026年4月23日更新 矿业数据:USGS(美国地质调查局)历史数据、标普全球(S&P Global) 铜价与成本:LME、Wood Mackenzie、CRU Group 消费结构:国际铜业协会(ICA)、行业推演 紫金矿业数据:公司2021-2025年年报(官网 investor/2025-newyeji.htm)、公司公开披露的产量规划 AI数据中心:Forbes 2025、Wood Mackenzie 电网投资:IEA(国际能源署) 电动车/新能源:Canalys、IEA

报告日期: 2025年5月