夜雨聆风

夜雨聆风

一、引言

"阿斯利康、辉瑞、强生、赛诺菲、诺华等全球前20大制药巨头均已与AI企业建立合作关系。"

这句话读起来像营销话术,但逐家核对公开合作记录后会发现:它不是夸张,而是已经滞后的描述。更准确地说——其中几家甚至已经不满足于"合作",而是把AI公司买进来(阿斯利康收购Modella AI),或亲手建AI工厂(罗氏×英伟达部署2,176块Blackwell GPU、全系统超3,500块)。

罗氏×英伟达部署2,176块Blackwell GPU、全系统超3,500块

图源:罗氏官网

五年前,AI制药还是J.P. Morgan大会上"酷炫但不知道能干嘛"的边角议题。今天,它已经站到跨国药企(MNC)生存战略的正中央:不是锦上添花的数字化项目,而是专利悬崖面前的救命绳。

二、"全员入局"不是口号

一幅正在闭合的合作版图

如果说五年前还有药企在观望,那么进入2025—2026年,这种观望基本消失。全球前20大制药巨头无一例外,都把AI企业嵌进了自己的战略版图;区别只在于:是"买软件/平台授权",还是"管线里程碑对赌",还是"算力基建化",或是干脆"收购内化"。

1、礼来(Lilly)

在这幅版图中,礼来(Lilly)站在了投入烈度的最前端之一。除了与英伟达围绕AI超算/基础模型能力展开长期合作(公开报道指向五年期规模可达约10亿美元级的联合投入),礼来还把筹码压在最"AI正统"的结构预测路线上:2024年初,Isomorphic Labs(Alphabet/DeepMind生态)宣布与礼来达成多靶点小分子研发合作——4,500万美元预付款,里程碑潜在总价值最高约17亿美元(含分级版税),被主流媒体与数据库口径记为一笔接近17.45亿美元上限的交易。同一条Isomorphic-Labs轨道上,诺华也以3,750万美元预付款 + 里程碑最高约12亿美元进入合作名单,使Isomorphic在公开披露的Top-20合作版图上率先完成"破冰"。

图源:PR Newswire

2、阿斯利康(AZ)

阿斯利康(AZ)的动作更具标志性:它先是于2025年7月与专注病理/多模态基础模型的Modella AI开启多年期合作,随后在2026年1月直接宣布收购Modella AI,把后者的生成式/智能体(agentic)AI平台整合进肿瘤研发体系,目标是加速临床开发、强化生物标志物发现,并让数据驱动决策可规模化运行——财务条款未披露,但方向很明确:AI从外挂工具变成内部基础设施。与此同时,AZ也与清华大学AIR成立联合研究中心,并把AI触角伸向更广的生态(Pangaea Data等)。

Modella AI官宣被阿斯利康收购

图源:Modella AI官网

3、罗氏(Roche)

罗氏(Roche)则选择了更接近"算力霸权"的路径:2026年3月,罗氏与英伟达宣布扩张全球AI基础设施,新增2,176块NVIDIA Blackwell GPU分布在美欧两地,使罗氏公开披露的GPU总规模超过3,500块,并称其为制药业迄今公开最大的混合云"AI工厂",并强调NVIDIA BioNeMo等能力被用于其"Lab-in-the-Loop"闭环(实验↔模型迭代)。这不是IT项目,是试图把发现→开发→制造→诊断放进同一个算力-数据管道里跑。

罗氏×英伟达部署2,176块Blackwell GPU、全系统超3,500块

图源:罗氏官网

4、赛诺菲(Sanofi)

赛诺菲(Sanofi)走的是另一条:把AI当成组织级神经系统去建。公开报道显示它在巴塞罗那等地持续扩建AI/数据枢纽,招聘数百名数据科学/AI工程人才,定位是把AI从早期靶点延伸到供应链、真实世界证据与全链条决策;国内媒体汇总口径也提到其投入/扩建规模以"超20亿元"等级在推进AI卓越中心与全业务智能化。

5、诺和诺德(Novo Nordisk)

再看北欧巨头诺和诺德(Novo Nordisk):2023年起它与Flagship系公司Valo Health敲定合作(首付+近期里程碑共6,000万美元,潜在里程碑最高约27亿美元+R&D经费+特许权),用Valo的Opal平台与真实世界/遗传数据去寻找心代谢疾病新靶点与新分子,且后续报道提到合作还在扩展项目池;同时,关于诺和诺德与OpenAI类"全域战略合作/覆盖研发与生产流程"的表述也出现在2026年的行业综述与媒体汇总中。

6、辉瑞、强生、百时美施贵宝(BMS)、GSK、艾伯维

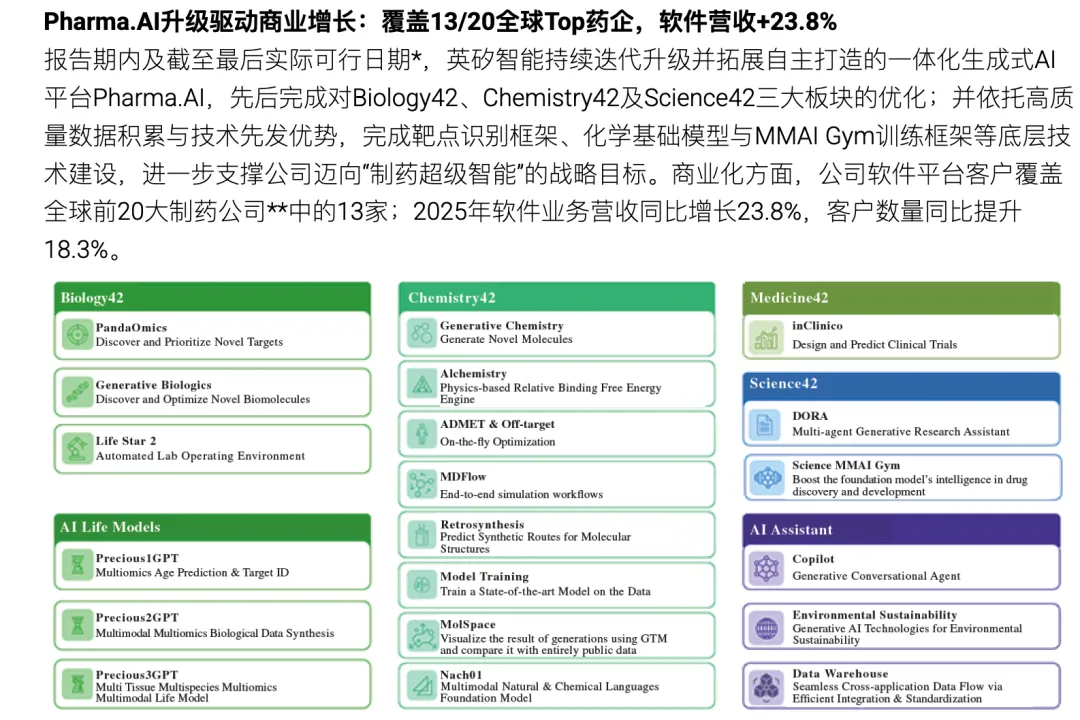

至于辉瑞、强生、百时美施贵宝(BMS)、GSK、艾伯维等,路径虽不完全相同,但共同点是:它们要么上了平台授权(英矽智能披露其Pharma.AI平台客户覆盖13/20全球Top药企),要么在内部建AI/数据融合平台,要么把大模型/智能体体系铺进研发工作流——例如2026年5月有报道称BMS层面在推进面向大量员工的Claude接入以深化AI应用。

英矽智能披露其Pharma.AI平台客户覆盖13/20全球Top药企

图源:英矽智能官网

图源:百时美施贵宝官网

把这些名字摊开后你会发现:有三家AI原生玩家几乎反复出现——Isomorphic Labs(结构预测/小分子设计范式)、英矽智能(生成式AI一体化平台+临床验证进度最快的代表)、以及以Recursion为代表的"高通量实验闭环+机器学习"路线(与罗氏/拜耳生态深度捆绑)。它们像三个不同"宗教派别",但所有Top-20都在其中至少一个教堂里买了长椅。

一句话总结这段落版全景:没有任何一家跨国药企的战略文件里,还能把AI写成边缘化的"可选配模块";它已经变成决定未来十年管线与成本的必选项。

三、为什么是"必选项"

三重绞索把药企推向AI

1、专利悬崖从未如此密集

Blockbuster药物批量失去独占期,而传统研发模式的"双十"痛苦(十年、十亿美元、九成失败)已经养不活巨头需要的管线密度。"慢"正在等价于"收入断崖"。

2、AI终于过了"PPT验证"关卡

这不是2018年的概念炒作:

(1)英矽智能的Rentosertib(ISM001-055,靶向TNIK治疗特发性肺纤维化)在IIa期GENESIS-IPF中给出可发表的剂量依赖信号,结果登上Nature Medicine,并被英矽智能用于论证"AI靶点+AI分子"的临床概念验证路径。

图源:英矽智能官网

(2)行业综述引用波士顿咨询等口径称:AI生成分子在Phase I成功率约80%–90%,高于历史均值;并且AI正在把"从靶点到临床候选"的时间与成本曲线往下压。

当临床数据变得可复述、可审计、可归因到AI工作流,"合作"就从探索预算滑向核心R&D预算。

3、竞争维度变了:从"谁的化合物更好"到"谁迭代更快"

礼来与英伟达的算力/基础模型方向、罗氏的3,500+GPU AI工厂——本质上是研发军备竞赛:你不用AI加速,对手用,你的分子到临床时对手可能在Phase III了。

四、合作形态的演进

从"买软件"→"买里程碑"→"买算力/买公司"

1、第一阶段(≈2018–2022):软件授权 / 概念验证

药企花几百万~几千万买AI平台"使用权",在少数项目跑试点。英矽智能的Pharma.AI以SaaS/授权进入13家Top 20,就是典型:AI当"高级计算化学工具"。关键词=试探。

2、第二阶段(≈2023–2025):管线合作 / 里程碑对赌

首付 + 分阶段里程碑 + royalties;AI公司负责"用AI找到东西",药企拿全球权益或更优先选择权。

(1)礼来×Isomorphic Labs:45M预付款/upto1.7B

(2)诺华×Isomorphic Labs:37.5M预付款/upto1.2B

(3)诺和诺德×Valo Health:首付+近期共60M/里程碑upto2.7B+R&D+royalties

关键词=风险共担、收益共享:"我自己很难低成本做出来,你帮我做。"

3、第三阶段(≈2025–现在):算力基建化 + 并购整合

(1)罗氏×英伟达:2,176块Blackwell GPU,超3,500块总GPU,AI工厂思路

(2)阿斯利康收购Modella AI:合作→直接吸收,AI能力内生化

(3)赛诺菲:把AI枢纽当组织扩建项目来做(数百人规模招工、全链条定位)

关键词=内化(internalization):AI不能再只活在vendor合同里,而要长在研发OS里。

五、标杆拆解

三家巨头的AI战略 = 三种路线

1、路线A —「算力/基础模型霸权」:罗氏 & 礼来

和英伟达(以及更广泛的基础模型生态)深度绑定的"AI工厂"路线。核心赌注是:我有数据、有钱、有临床规模,我要把AI做成专属研发流水线,不完全押注单一AI创业公司。

2、路线B — 「生态买手/多点下注」:诺华 & 阿斯利康

广撒网但深度锁定:用Isomorphic抓结构预测优势;用Recursion/Benevolent类抓实验闭环;再通过收购(Modella)把关键拼图收进体内。核心逻辑:我不赌一家范式,我拥有选择权与吸收能力。

3、路线C — 「全域智能化/组织再造」:诺和诺德 & 赛诺菲

不只盯着"发现分子",而是把AI铺进生产、供应链、真实世界证据与日常研发流程(含LLM/智能体对工作流的渗透)。核心逻辑:AI从"发现工具"升级为"企业操作系统"。

三条路线殊途同归:

AI必须进入核心层,不能停在IT或数字化部门。

六、但别忽略硬币的另一面

悬而未决的问题 | 为什么重要 |

|---|---|

高质量数据仍是硬瓶颈 | 模型上限取决于数据标准化、互操作与合规(特别是跨机构临床数据) |

黑盒 ≠ 监管可验收 | FDA/EMA对"AI推荐了哪个靶点/分子,依据是什么"仍要求可追溯、可审计的证据链 |

泡沫挤压在进行时 | 能走到临床资产交付的才值钱;光靠"平台故事"融资已变难——这也恰是头部合作集中化的原因 |

"全员合作"≠全员赢家 | 差异化不在"用没用AI",而在谁的数据更干净、谁的临床闭环更短、谁的组织敢改流程 |

正如行业综述的判断:"The hype cycle is giving way to the clinical validation cycle."(这里用白话转述:概念热度退潮,临床是否能复现才是分水岭。)

七、结语

传统药物研发的逻辑是:提出假说 → 合成分子 → 试错筛选 → 反复失败 → 偶然成功

AI正在把它改写成更像工程学科的东西:多模态数据 → 模型预测(靶点/分子/响应)→ 定向生成 → 最小必要实验 → 更快收敛

这不是给旧机器换个更快的CPU;它更接近当年航空从"风洞试错"走向"CFD仿真驱动设计"的那种深层转向——只不过这里的代价是十年、几十亿美元与真实患者的等待时间。

所以回到命题:"前20大制药巨头已全部与AI企业建立合作,AI已从'可选项'变为'必选项'"

它的正确读法不是"风口来了大家跟风",而是——当礼来愿意押多年十亿级算力/模型投入、罗氏公开把GPU集群建到三千颗以上、阿斯利康直接把AI公司买进肿瘤管线、而200+AI设计分子已在临床推进……这不是趋势讨论,这是已经发生的产业结构重组。不参与的人不是在"观望",是在退出下一周期的竞争。