夜雨聆风

夜雨聆风当AI语音机器人单日完成1500通催收电话、系统自动拦截违规话术、智能分析精准识别恶意拖欠——这些曾经只存在于科幻小说中的场景,如今已成为金融催收领域的日常。信贷规模持续扩张,监管政策密集落地,传统催收模式的弊端被无限放大,而人工智能的深度介入,正在从根本上重塑这个行业的底层逻辑。

一、传统催收之困:当“人海战术”走到尽头

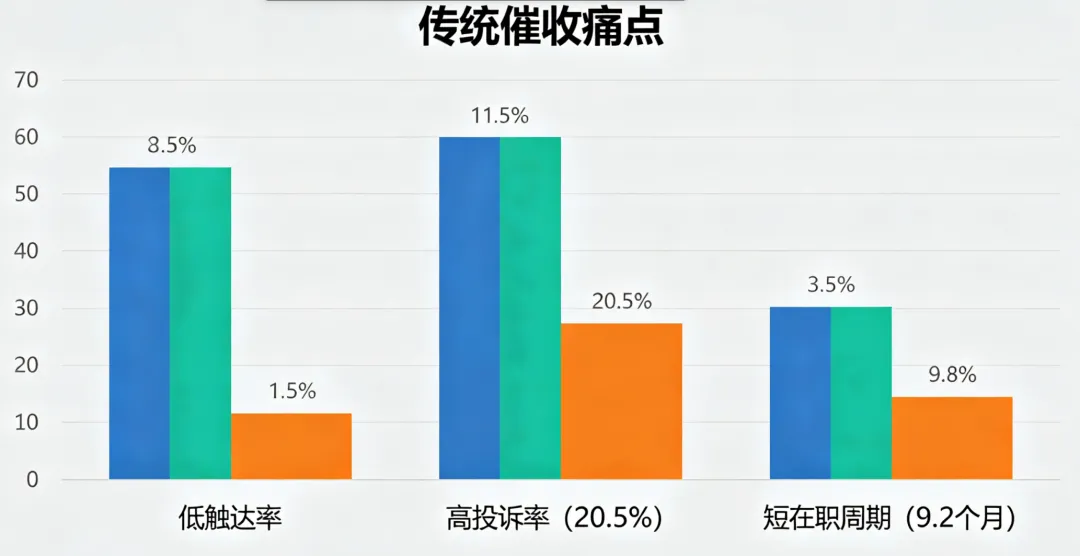

说实话,催收行业过去靠的就是最原始的方式——人海战术。某头部金融机构的电催团队曾经高达3000人,每人每天拨打量400通,但实际有效触达率不足15%。随着移动互联网普及,借款人联系方式失效率直接飙到60%以上。催收员每天大量时间浪费在空号、停机、拒接这些无效呼叫上,真正用来沟通还款方案的,不到20%的工作时长。

更头疼的是合规成本。中国人民银行数据显示,截至2024年末,信用卡逾期半年未偿信贷总额达到1239.64亿元,同比增长26.31%。与此同时,因不当催收引发的投诉居高不下,第三方投诉平台上,这类投诉占了银行及信用卡业务的20.5%。

还有一个人力问题不容忽视:95后催收员的平均在职周期只有9.2个月,远低于行业平均的24个月。新人来了又走,团队永远在培训,管理难度成倍增加。

二、AI破局:技术如何重构催收全流程

面对这些困境,AI给出的是一套系统性的解决方案。智能催收系统整合了语音识别(ASR)、自然语言处理(NLP)、语音合成(TTS)和机器学习算法,构建了覆盖催收全流程的智能化作业体系。这不仅仅是“换个工具”那么简单,而是从客户分层到智能触达、从对话策略到全程合规的全链条升级。

🔹 智能分案,告别“拍脑袋”

传统模式下,案件分配全凭经验。但AI能整合录音数据、银行流水、征信报告等多源信息,构建五维评估体系:财务状况、职业稳定性、债务情况、还款历史、资产状况。采用XGBoost与神经网络融合模型,将客户还款能力分为高、中、低三级,匹配不同策略——高能力客户给灵活分期,中能力客户优先还本金,低能力客户考虑债务重组。某技术方案显示,智能分案使案件分配准确率提升至82%,比人工分配效率高出5倍。

🔹 多渠道触达,一天顶三天

在触达效率上,AI催收机器人展现出了远超人工的能力。某银行信用卡中心实测:新一代系统单日处理量从1200通飙升至4800通,客户还款承诺率提高22个百分点。更厉害的是,AI不只会打电话,还能通过短信、邮件、APP推送等方式协同触达,形成立体催收网络。

🔹 对话式催收,有温度也有策略

催收不是念稿子,而是沟通与协商。大模型技术让AI具备了“类人化”的对话能力:通过ASR将语音转文本,利用大模型解析语义,再选择合适的回复策略,最后生成自然流畅的语音。系统能精准识别客户的还款意愿、困难和情绪状态,动态调整策略。比如,债务人说“暂时没钱”时,AI不会机械重复催款话术,而是结合历史记录和当前情绪,主动推送分期方案或转接人工协商。

更前沿的,还有基于隐马尔可夫模型的EQ-Knight LLM代理,能动态追踪和预测债务人情绪,在对抗恶意拖欠者时,实现了32%的让步损失减少。

🔹 全程合规,从源头杜绝风险

合规是催收的生命线。2025年3月发布的《贷后催收风控指引》(GB/T 45251—2025),在催收时段、频次、对象等方面划了明确红线。AI系统内置完善的监管规则库,实时对接《个人信息保护法》等政策,能实时检测违规话术并自动拦截。

传统人工抽检覆盖率普遍低于5%,而AI智能质检可实现100%全量覆盖。某银行建设的大模型质检系统,围绕催收、客服等场景构建了150+个质检规则,准确率稳定在90%以上。

三、AI催收的价值:效率、合规与体验的三重跃迁

综合各实践案例,AI带来的效益是多维度的。我们一个一个看:

📌效率维度

单一AI数字员工单日可完成600通电话,是人工坐席的3至5倍;系统采用双轮AI呼叫技术,有效触达率提升至72%,早期覆盖率达到100%,平均回收周期缩短34.4%。某潮流电商平台引入智能外呼后,直接实现了“语音机器人催收效果超人工、全账龄覆盖且AI零投诉”。

📌合规维度

全流程录音和交互记录可追溯,为纠纷处理提供司法级证据。某银行数据显示,AI系统使合规风险降低90%以上;某平台上线合规引擎后,监管处罚次数从年均17次直接降到了0次。

📌客户体验维度

WakeAI 2.0平台搭载的多模态情绪感知系统,能精准识别用户愤怒、焦虑、无奈等情绪,动态调整语音语调和沟通策略。对诉苦型客群侧重共情引导,对困难型客群提供灵活分期,真正实现“千人千面”。

四、硬币的另一面:技术滥用带来的新挑战

AI是双刃剑,在催收领域尤其明显。技术进步给了合规催收强大的工具,但不法分子也拿它来升级“武器”。

一方面,暴力催收借助AI实现了“升级换代”。不法分子利用VoIP生成海量虚拟号码,规避运营商拦截,每天能打上千万通电话。通过变声技术、随机间隔呼叫、多线路并发,AI骚扰系统单日可实现1200次有效触达,是人工操作的3倍。

另一方面,AI加持下的“反催收”灰黑产业也在壮大。中国消费者协会数据显示,2025年全国消协组织受理的金融服务类投诉从上一年的6778件激增至14791件,增幅高达118%。这些灰黑产业链用AI生成投诉模板、模仿客户声音、伪造贫困证明,给金融机构催收带来新麻烦。

技术必须在法律与伦理框架内发展。2025年4月,公安部、国家金融监督管理总局联合召开专项会议,首次明确非法催收属于金融领域黑灰产,全面启动刑事级别整治。未来,金融机构需要建立更完善的技术防范体系,包括反欺诈声纹识别、通话行为分析等手段。

五、未来趋势:人机协同与深度智能化

展望未来,AI催收将沿着几个方向持续进化:

🚀从“机器替代”走向“人机协同”

AI负责海量标准化催收任务,人工聚焦高难度谈判、复杂客诉等需要同理心和临场判断的场景。效率与温度并存。

🚀深度合规嵌入

合规规则将实现代码化,系统实时进行风险评分并动态调整策略,让合规从“事后纠偏”变成“事前预防”。

🚀多模态交互深化

数字人视频催收、VR沉浸式沟通等新形态将逐步落地,特别是在高净值客户的触达上发挥独特价值。

可以预见,AI技术将持续推动催收行业从“劳动密集型”向“技术密集型”转型。据预测,到2034年,全球AI催收市场规模将达到159亿美元。在这场深刻的行业变革中,效率与合规、技术温度与法律底线的平衡,将成为每一个行业参与者必须面对的核心命题。

本文数据综合自公开报告及行业实践案例,仅供参考。