夜雨聆风

夜雨聆风特别声明 根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

油价中枢上移炼能格局优化,中长期油气和石化景气持续上行。1)短期:油价大幅波动导致下游由补库转观望,石化产品有价无市、成交偏弱;下游持续去库、上游被动累库,行业进入库存再平衡阶段。2)中期:下游库存低位,涨价弹性可期。油价上行带动产品价差扩大,若油价高位企稳、需求回暖,涨价弹性将逐步兑现。3)长期:格局优化+供给收缩,炼化景气上行。重资产行业新建周期长,短期波动不改长期景气,炼化盈利持续改善。。

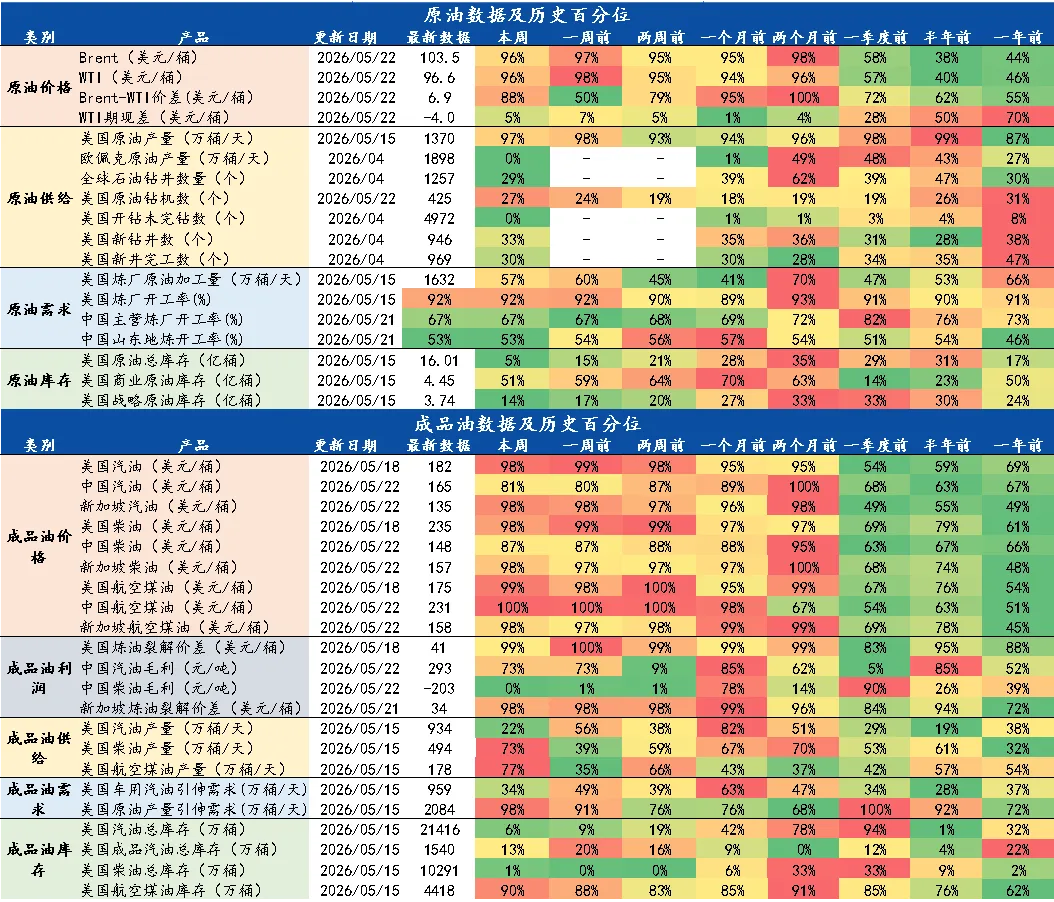

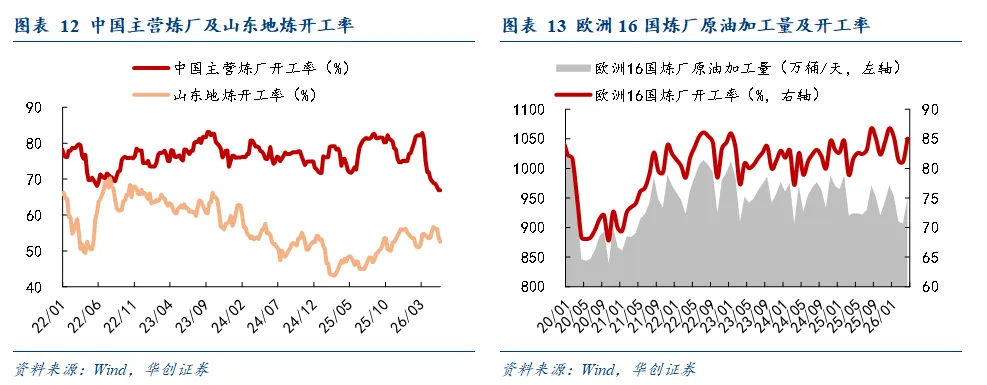

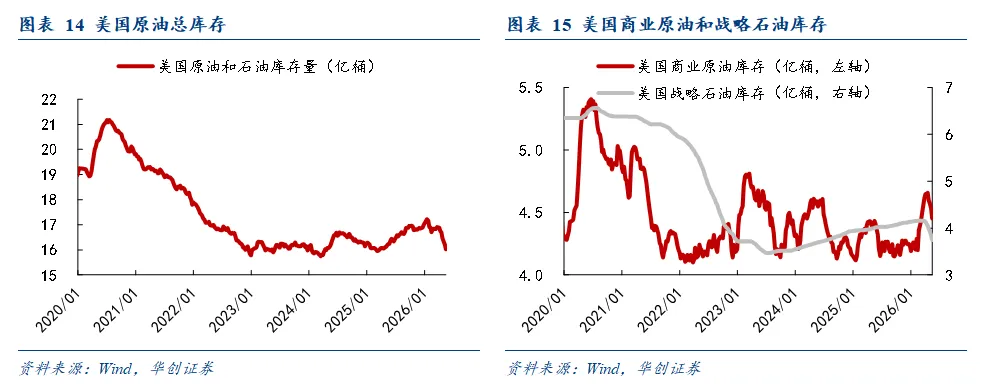

油价下降,中国主营炼厂开工率略降。1)原油价格:布伦特和WTI均下跌。截至2026年5月21日当周,布伦特原油期货结算价为102.58美元/桶,较上周下跌3.14美元/桶(-2.97%);WTI原油期货结算价为96.35美元/桶,较上周下跌4.82美元/桶(-4.76%)。2)原油供给:美国产量和欧佩克产量均下降。截至2026年5月15日当周,美国原油产量1370.2万桶/天,环比上周减少0.8万桶/天;截至2026年4月,欧佩克原油产量1898.3万桶/天,环比上月减少172.7万桶/天。3)原油需求:炼厂开工率略降。截至2026年5月15日当周,美国炼厂原油加工量为1631.9万桶/天,较上周减少8万桶/天,美国炼厂开工率为91.6%,较上周减少0.1pcts。截至2026年5月21日,主营炼厂开工率为66.9%,较上周减少0.01pcts。山东地炼开工率为52.54%,较上周减少1.14pcts。4)原油库存:美国原油总库存回落。截至2026年5月15日当周,美国原油和石油总库存为16.01亿桶,较上周减少18.94百万桶;商业原油库存为4.45亿桶,较上周减少7.86百万桶;战略原油库存为3.74亿桶,较上周减少9.92百万桶。

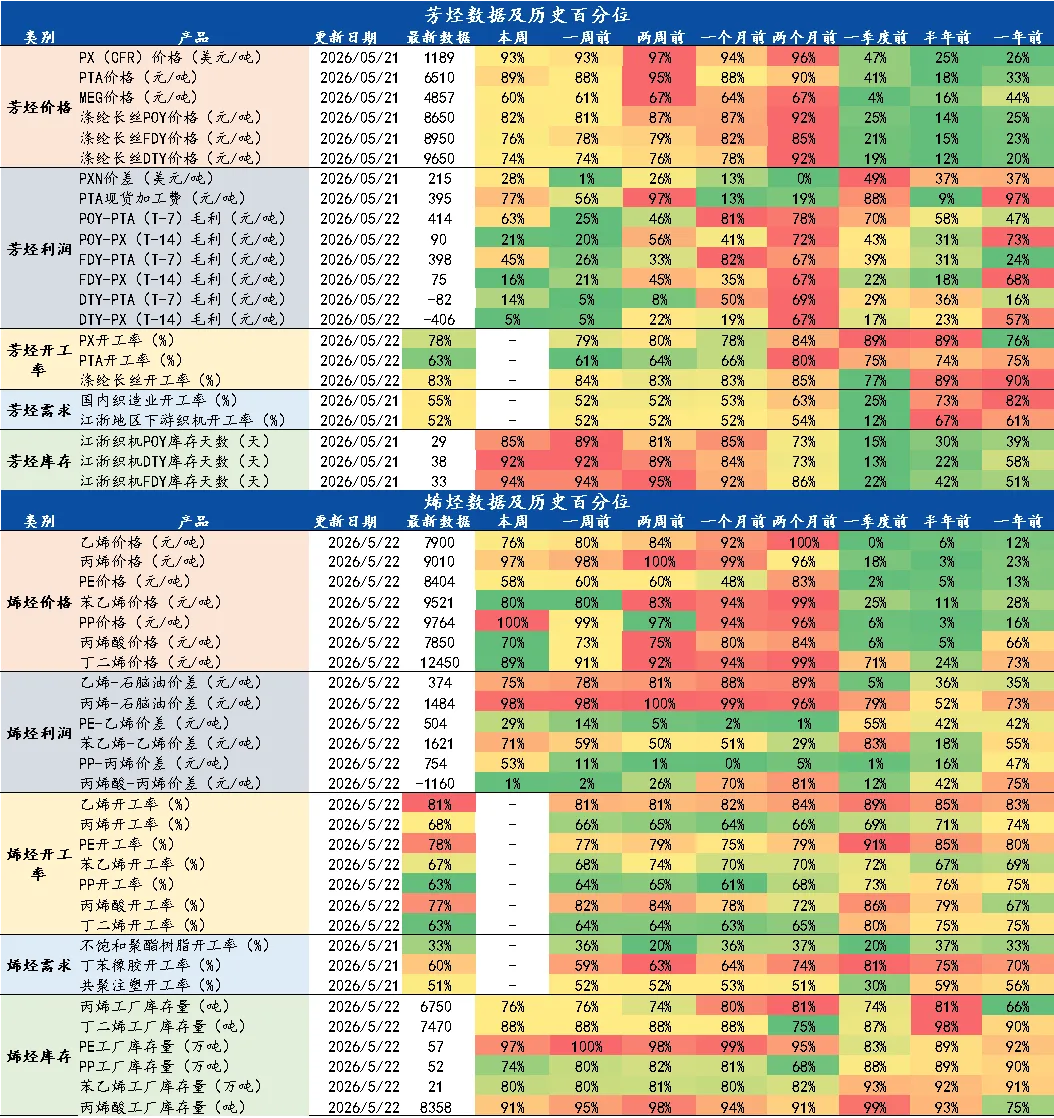

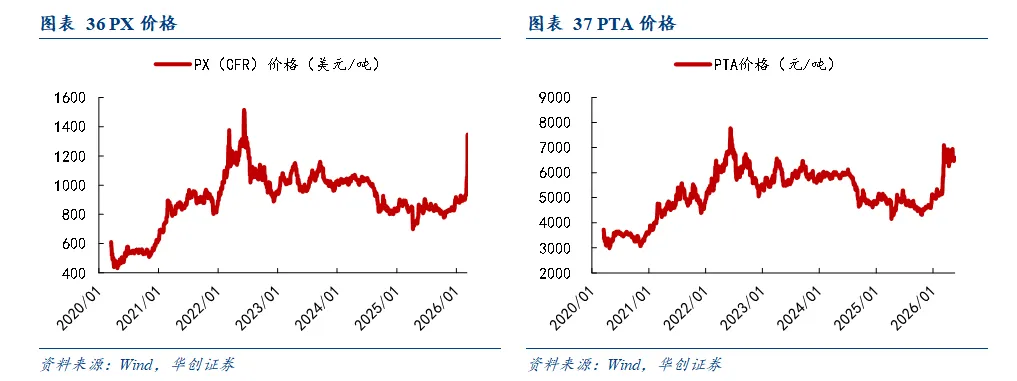

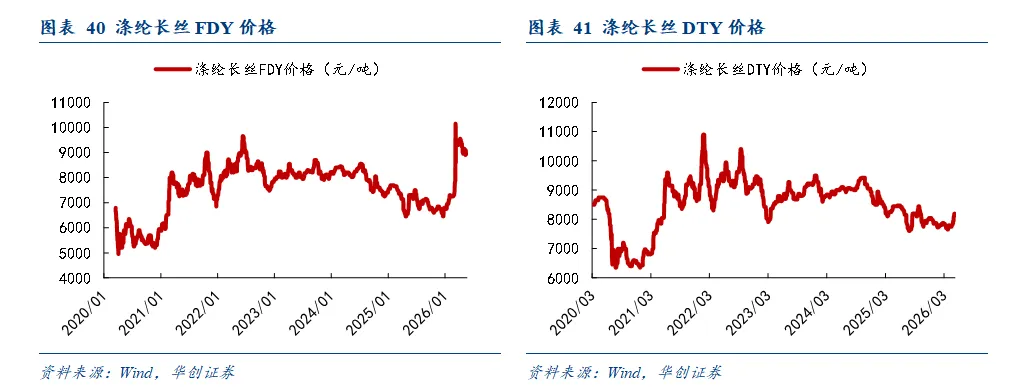

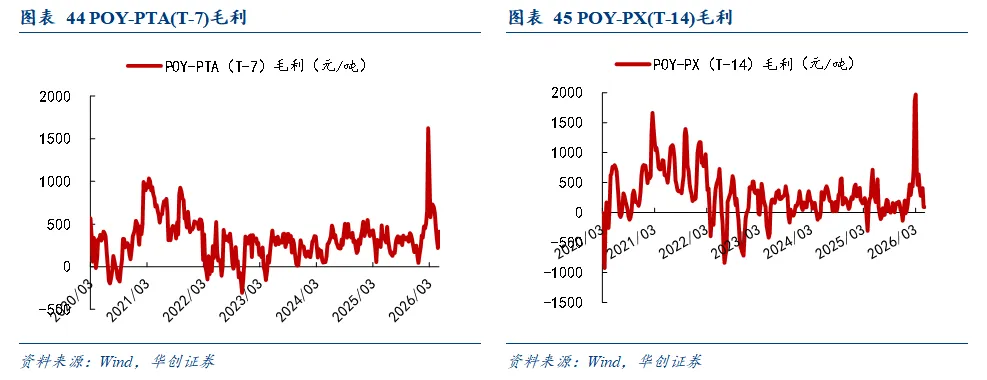

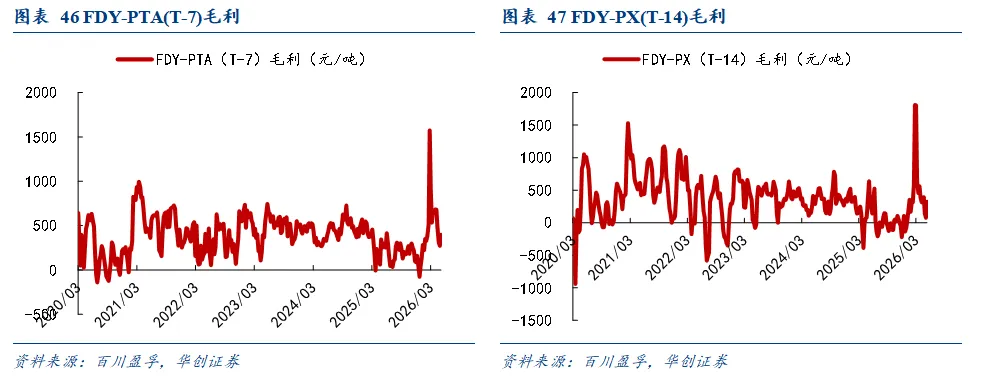

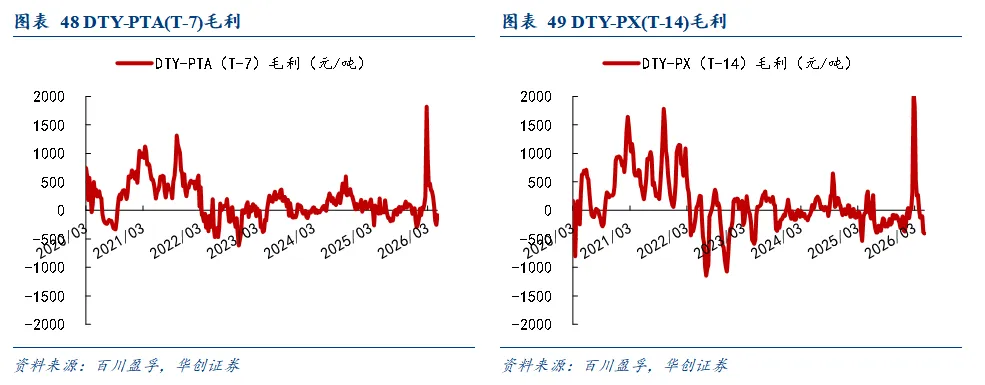

PX价差扩大,PTA加工费回升,长丝价差分化。1)芳烃价格:PX略降,MEG回落,PTA及部分长丝价格上涨。截至2026年5月22日当周,PX/PTA/MEG/POY/FDY/DTY价格为1180(美金)/6300/4647/8650/8950/8200,较上周变化-6(美元)/-200/-266/+50/-0/+150/吨。2) 芳烃利润:PX利润回升,PTA加工费回升,长丝加工利润分化。截至2026年5月21日当周,PXN价差和PTA现货加工费为215美元/吨和395元/吨,较上周变化+126美元/吨和+60元/吨。POY/FDY/DTY和PTA(T-7)的价差为414/398/-82/元吨,较上周变化+195/+126/-355元/吨,POY/FDY/DTY和PX(T-14)的价差为90/75/-406元/吨,较上周变化+1/-68/-22元/吨。

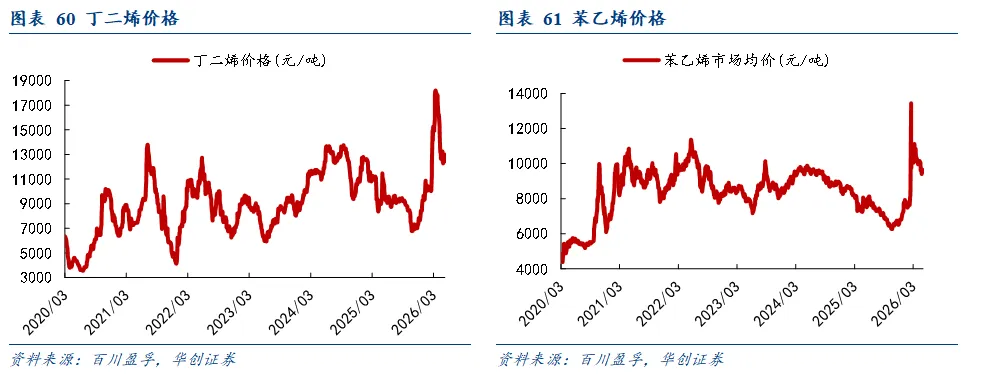

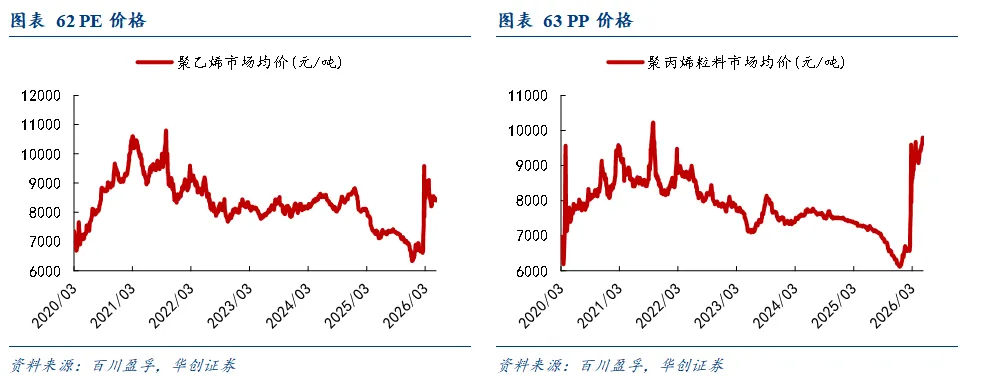

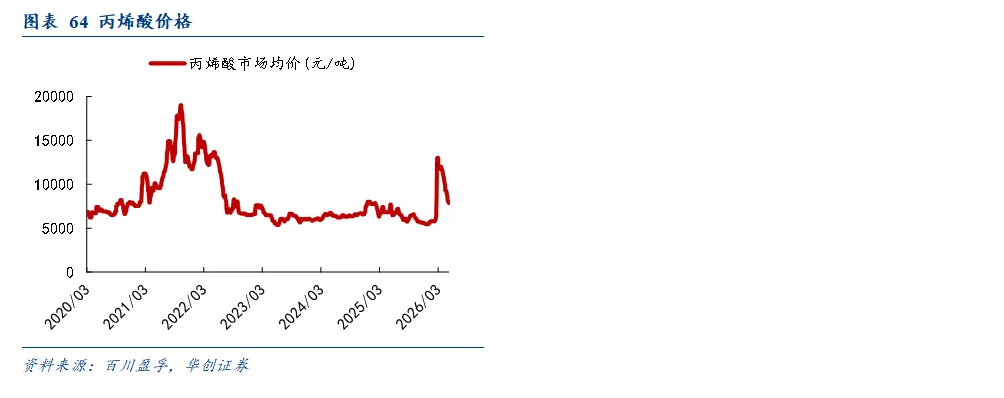

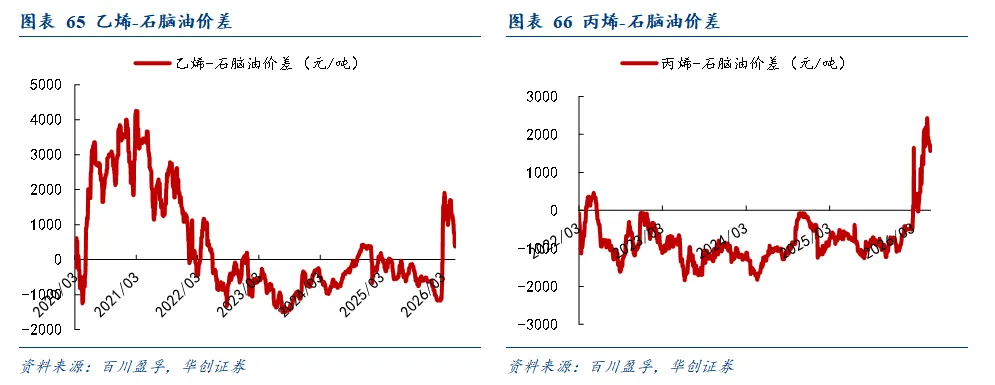

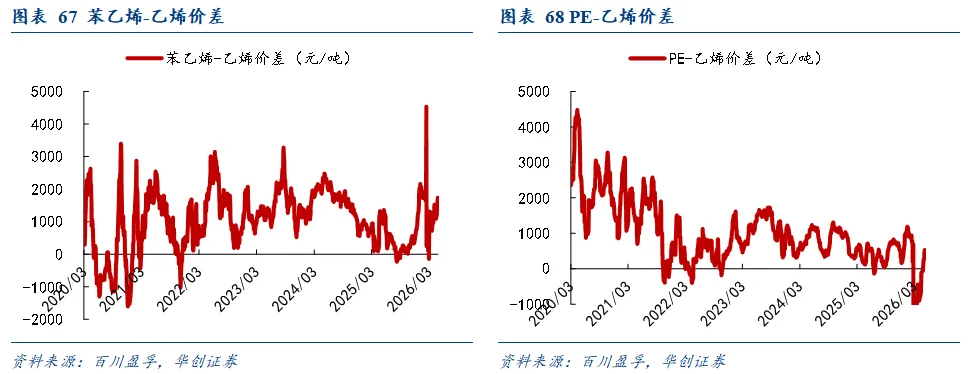

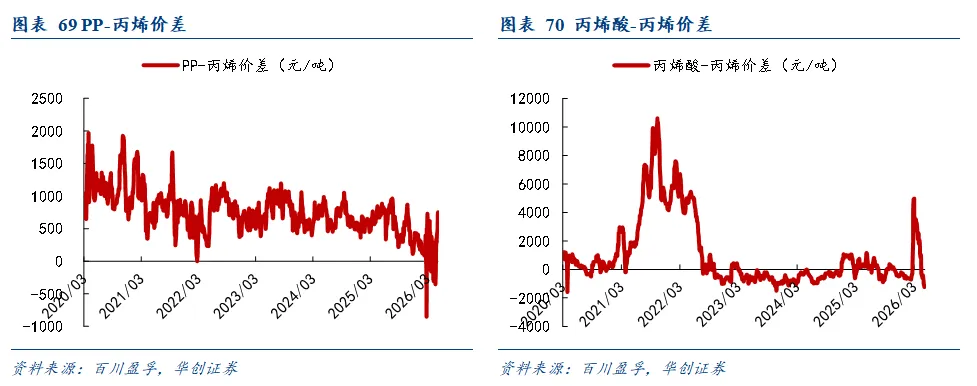

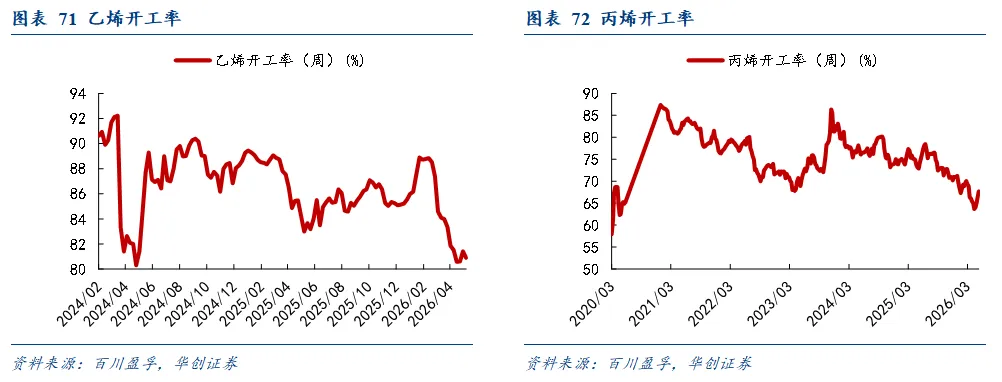

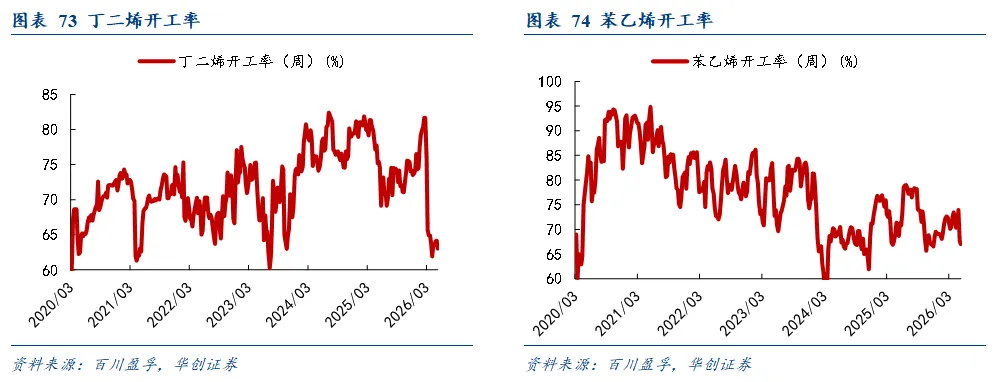

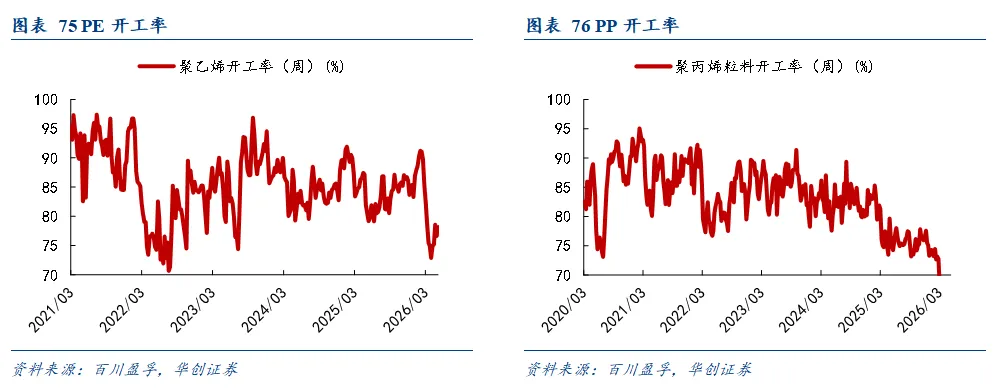

烯烃上游价差收窄。1)烯烃价格:产品价格多数回落,PP逆势上涨。截至2026年5月22日当周,乙烯/丙烯/PE/苯乙烯/PP/丙烯酸/丁二烯价格为7900/9010/8404/9521/9764/7850/12450元/吨,较上周变化-300/-165/-23/-0/+181/-300/-250元/吨。2)烯烃利润:上游价差收窄,下游价差分化。截至2026年5月22日当周,乙烯-石脑油/丙烯-石脑油/PE-乙烯/苯乙烯-乙烯/PP-丙烯/丙烯酸-丙烯价差为374/1484/504/1621/9010/-1160,较上周变化-377/-242/+277/+300/-165/-135元/吨。

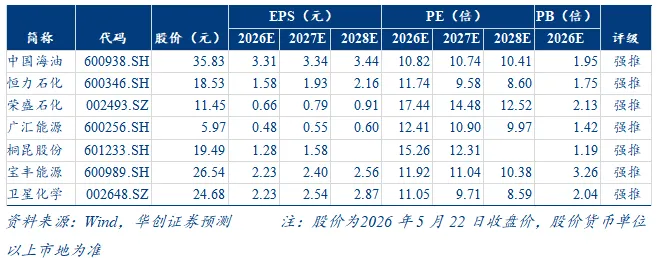

投资逻辑一:中东冲突或带动长期油气中枢上移,推荐关注油气生产企业(中国海油、广汇能源),建议关注油气生产企业(洲际油气、中曼石油)。

投资逻辑二:短期油价波动不改炼化长期紧平衡格局,推荐关注大炼化(荣盛石化、恒力石化);建议关注大炼化(中国石油、中国石化、东方盛虹、恒逸石化、华锦股份、上海石化);长丝(桐昆股份、新凤鸣);瓶片(万凯新材、华润材料、三房巷);C3、C4(齐翔腾达、宇新股份);PDH(东华能源)。

投资逻辑三:油价中枢上行有望带动油气Capex增长,建议关注油服及工程(海油工程、海油发展、惠博普、博迈科)。

风险提示:原油价格波动;需求不及预期;出口风险;产业政策调整。

一、本周原油行业跟踪简报

(一)原油及成品油行业数据跟踪

(二)芳烃及烯烃行业数据跟踪

二、石油石化行情回顾

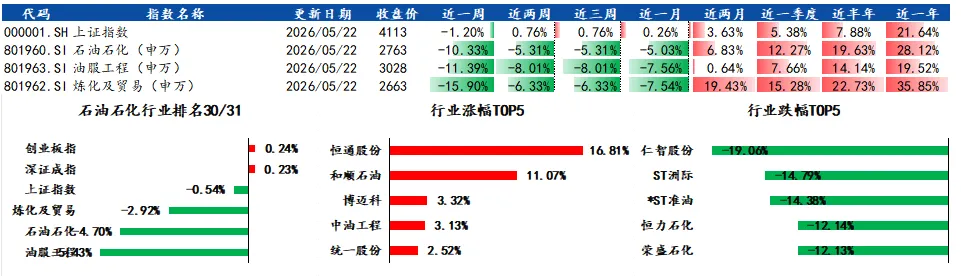

本周上证指数报收4112.9点,下跌0.54%。沪深300指数报收4845.1点,下跌0.3%。石油石化(申万)指数报收2763.39点,下跌4.7%,跑输沪深300指数4.4pcts,位列31个申万一级板块涨跌幅榜第30位。

个股方面,本周石油石化板块上市的46家公司中有6家上涨。涨幅前五:恒通股份、和顺石油、博迈科、中油工程、统一股份,分别上涨16.81%、11.07%、3.32%、3.13%、2.52%。跌幅前五:仁智股份、ST洲际、*ST准油、恒力石化、荣盛石化,分别下跌19.06%、14.79%、14.38%、12.14%、12.13%。

三、原油板块

(一)原油价格

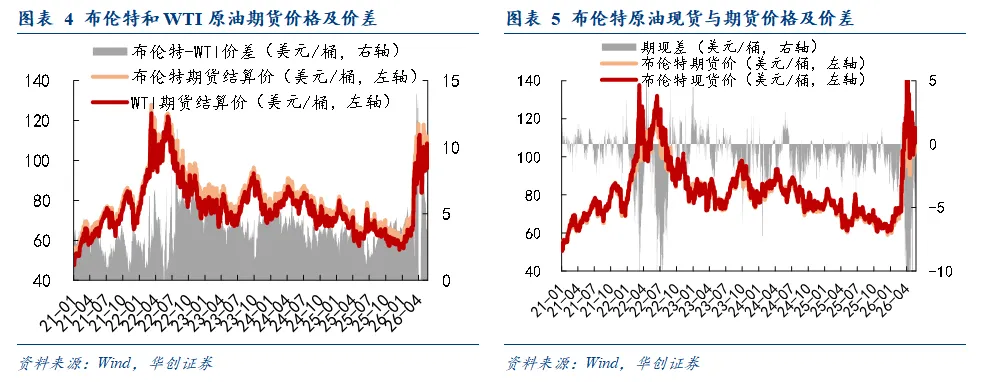

原油价格:截至2026年5月21日当周,布伦特原油期货结算价为102.58美元/桶,较上周下跌3.14美元/桶(-2.97%);WTI原油期货结算价为96.35美元/桶,较上周下跌4.82美元/桶(-4.76%)。

原油价差:截至2026年5月21日当周,布伦特-WTI期货价差为6.23美元/桶,较上周增加1.68美元/桶;布伦特现货-期货价差为-9.44美元/桶,较上周减少5.27美元/桶。

(二)原油供给

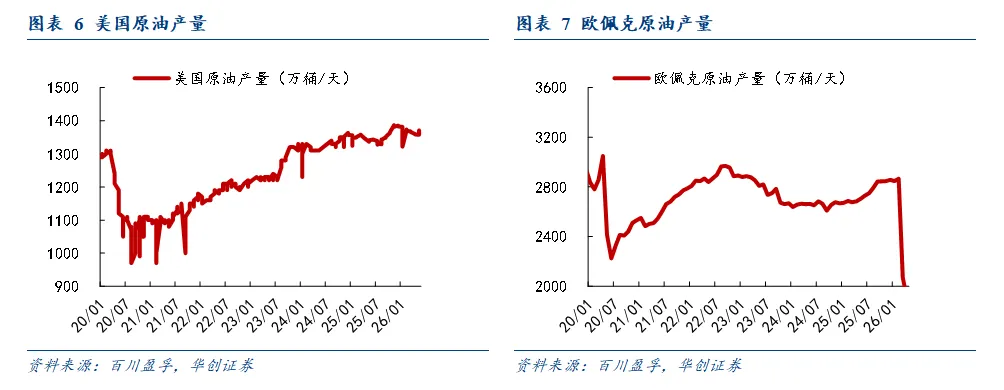

产量方面,截至2026年5月15日当周,美国原油产量1370.2万桶/天,环比上周减少0.8万桶/天;截至2026年4月,欧佩克原油产量1898.3万桶/天,环比上月减少172.7万桶/天。

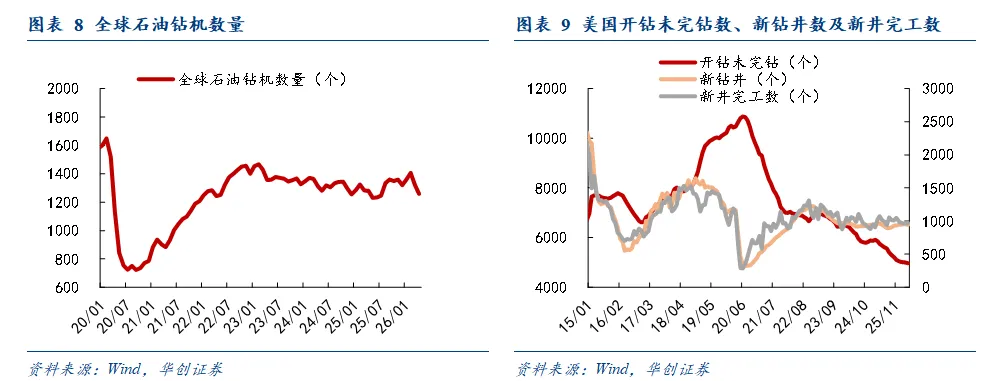

钻机方面,截至2026年4月,全球石油钻机数为1257台,环比上月减少63台。

钻井方面,截至2026年4月,美国完工未钻完矿井数为4972个,环比上月减少22个;新钻矿井数为946个,环比上月减少5个;完工钻数为969个,环比上月增加1个。

(三)原油需求

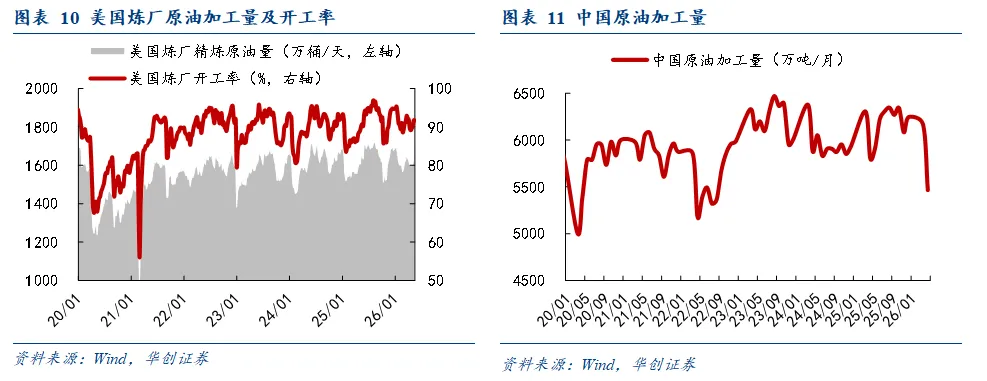

美国炼厂:截至2026年5月15日当周,美国炼厂原油加工量为1631.9万桶/天,较上周减少8万桶/天,美国炼厂开工率为91.6%,较上周减少0.1pcts。

中国炼厂:截至2026年5月21日,主营炼厂开工率为66.9%,较上周减少0.01pcts。山东地炼开工率为52.54%,较上周减少1.14pcts。

欧洲炼厂:截至2026年4月,欧洲炼厂原油加工量为951万桶/天,较上月增加44万桶/天,欧洲炼厂开工率为85.03%,较上月增加3.94pcts。

(四)原油库存

截至2026年5月15日当周,美国原油和石油总库存为16.01亿桶,较上周减少18.94百万桶;商业原油库存为4.45亿桶,较上周减少7.86百万桶;战略原油库存为3.74亿桶,较上周减少9.92百万桶。

四、成品油板块

(一)成品油价格

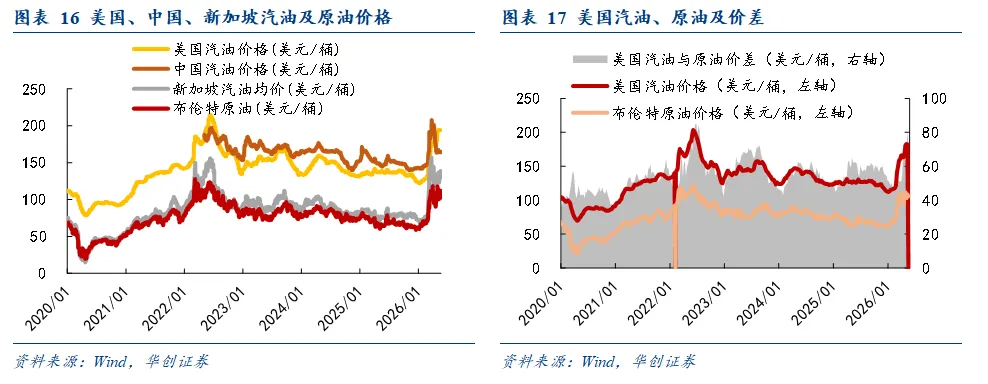

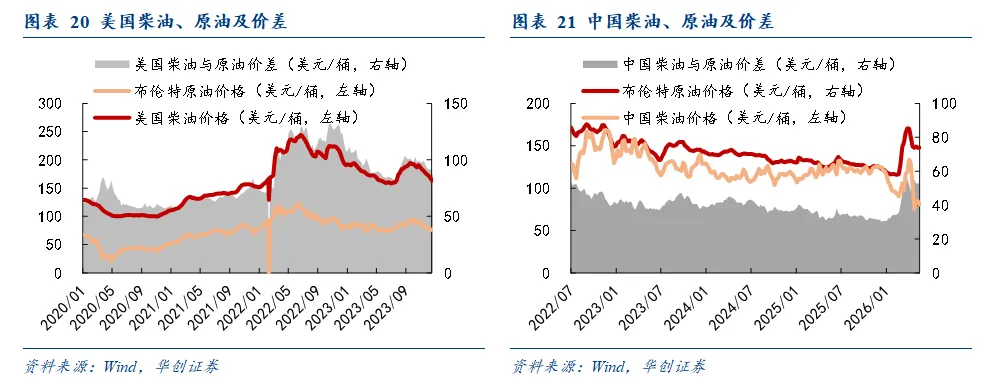

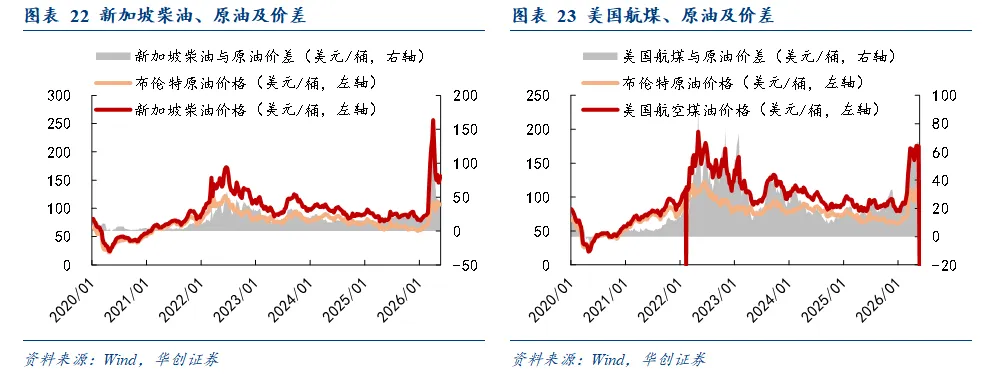

北美市场:截至2026年5月18日,美国柴油、汽油和航空煤油周均价分别为235.03(较上周-1.81)、182.03(较上周-0.8)、175.06(较上周+5.43)美元/桶;与原油差价分别为126.6(较上周-7.48)、73.6(较上周-6.47)、66.64(较上周-0.24)美元/桶。

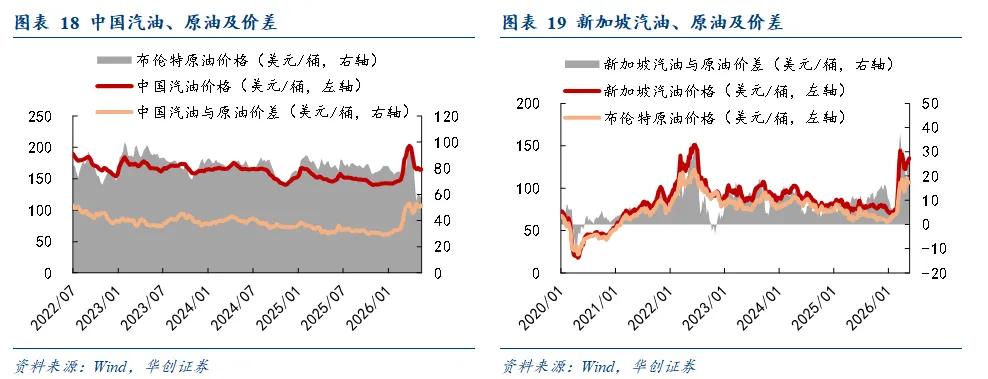

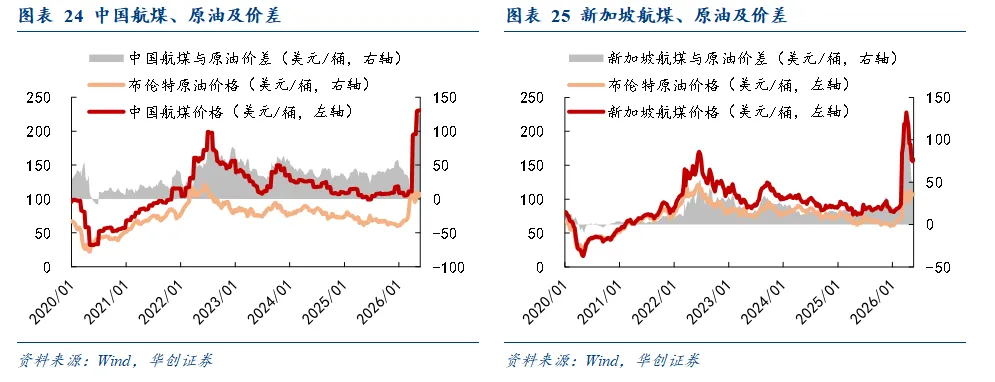

中国市场:截至2026年5月22日,中国柴油、汽油、航煤周均价分别为147.85(较上周+0.31)、164.7(较上周+0.43)、230.76(较上周+0.31)美元/桶;与原油差价分别为40.27(较上周-2.25)、57.12(较上周-2.12)、123.18(较上周-2.24)美元/桶。

东南亚市场:截至2026年5月22日,新加坡柴油、汽油、航煤周均价分别为156.98(较上周+6.73)、135.32(较上周+2.29)、158.29(较上周+2.54)美元/桶;与原油差价分别为50.08(较上周+6.35)、28.42(较上周+1.91)、51.38(较上周+2.16)美元/桶。

(二)成品油供给

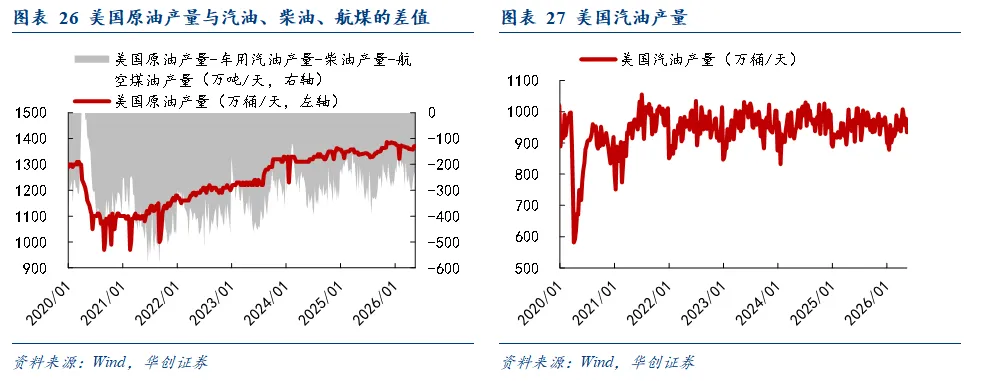

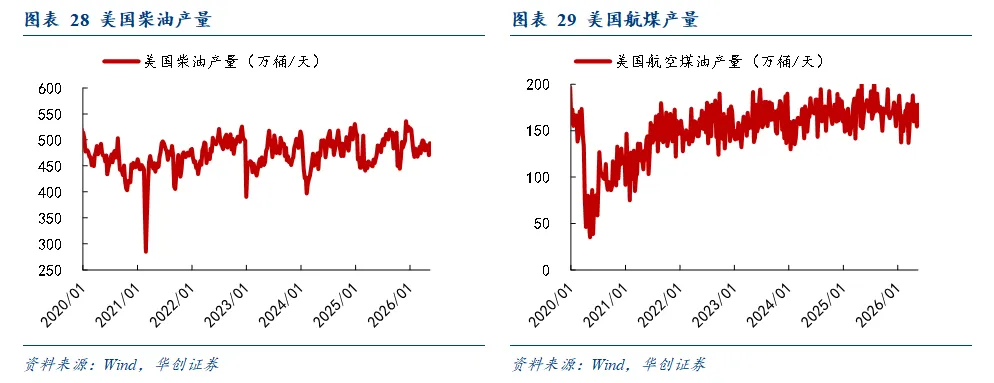

成品油产量: 截至2026年5月15日当周,美国成品车用汽油、柴油、航空煤油产量分别为933.9、493.9、178万桶/天,较上周分别变动-44.6(-4.78%)、+23.2(+4.7%)、+23.5(+13.2%)万桶/天。

(三)成品油需求

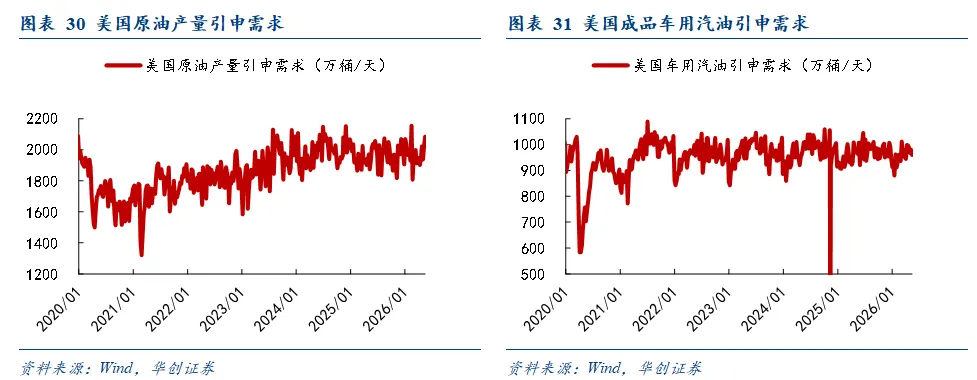

消费方面:截至2026年5月15日当周,美国原油、成品车用汽油引申需求量分别为2084.1、959.26万桶/天,较上周分别变化+61.5(+2.95%)、-20.93(-2.18%)万桶/天。

(四)成品油库存

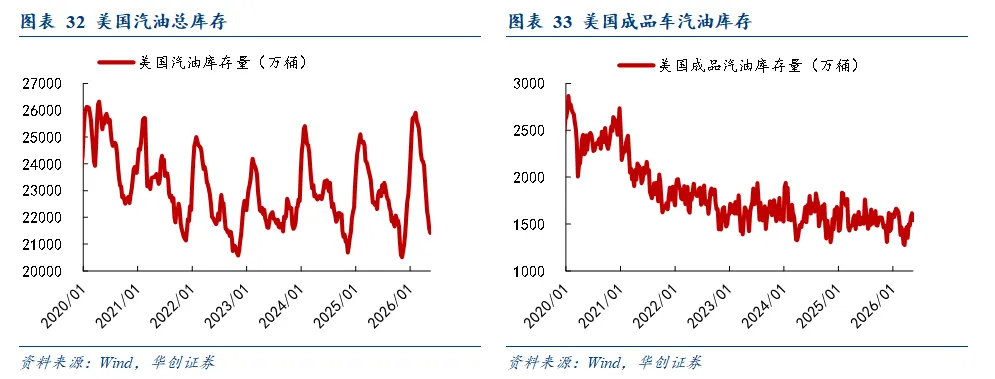

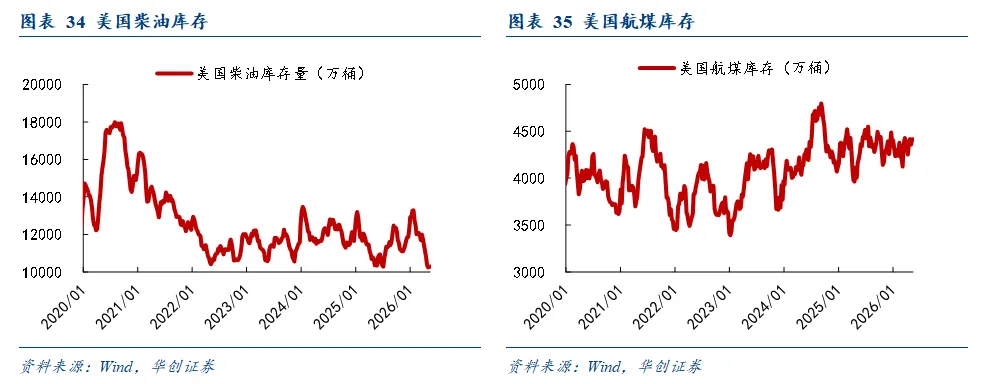

美国成品油库存:截至2026年5月15日当周,美国汽油、车用汽油、柴油、航空煤油库存分别为21416.3、1540.3、10290.6、4417.7万桶,较上周变动分别为-154.8(-0.72%)、-76(-4.93%)、+37.2(+0.36%)、+15.1(+0.34%)万桶。

五、芳烃模块

(一)芳烃价格

截至2026年5月22日当周,PX/PTA/MEG/POY/FDY/DTY价格为1180(美金)/6300/4647/8650/8950/8200,较上周变化-6(美元)/-200/-266/+50/-0/+150/吨。

(二)芳烃利润

截至2026年5月21日当周,PXN价差和PTA现货加工费为215美元/吨和395元/吨,较上周变化+126美元/吨和+60元/吨。POY/FDY/DTY和PTA(T-7)的价差为414/398/-82/元吨,较上周变化+195/+126/-355元/吨,POY/FDY/DTY和PX(T-14)的价差为90/75/-406元/吨,较上周变化+1/-68/-22元/吨。

(三)芳烃开工率

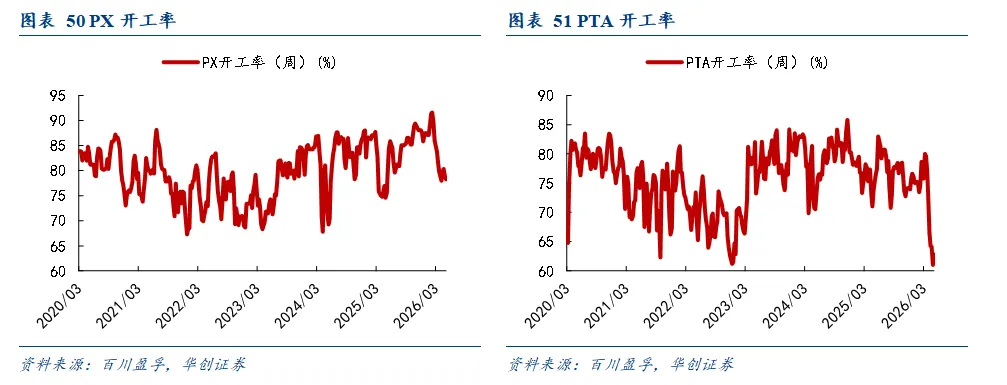

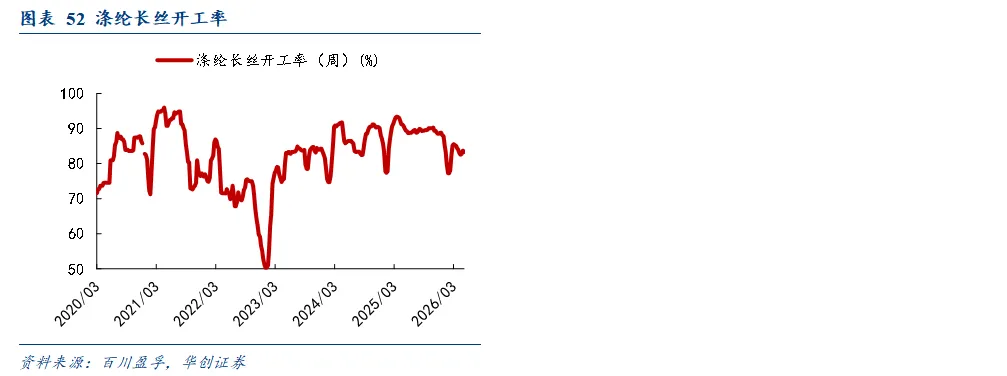

截至2026年5月22日当周,PX/PTA/涤纶长丝开工率为78.26%/62.82%/83.3%,较上周变化-0.59%/+1.81%/-0.38%。

(四)芳烃需求

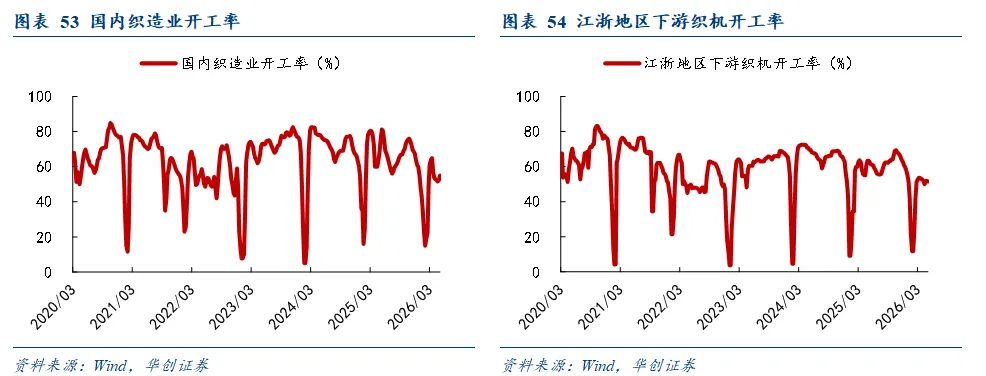

截至2026年5月22日当周,国内织造业开工率/江浙地区下游织机开工率55%/51.54%,较上周变化+2.67%/-0.28%。

(五)芳烃库存

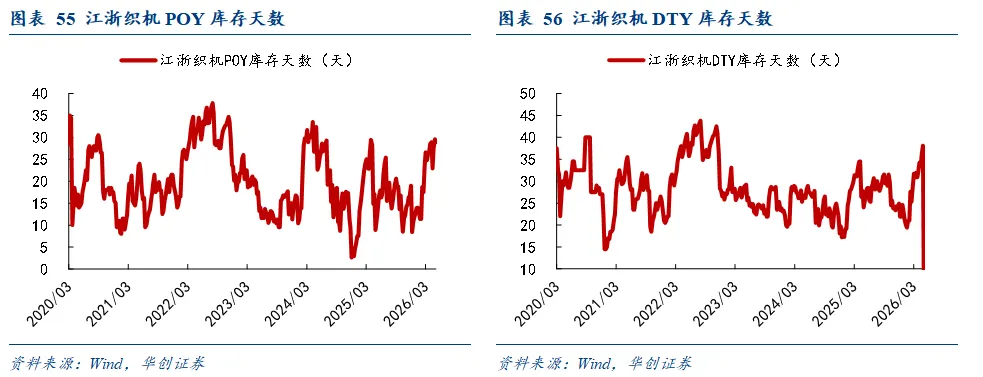

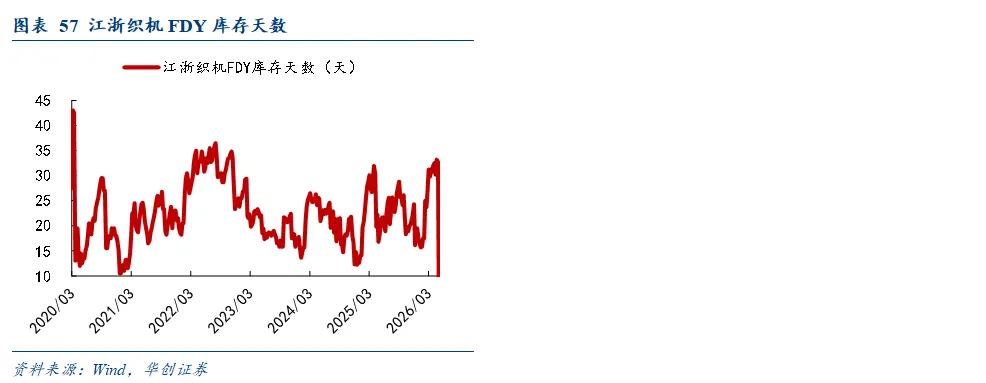

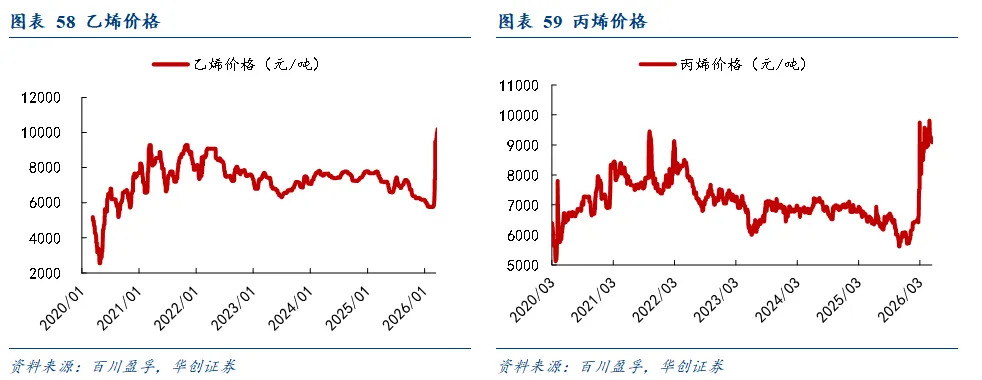

截至2026年5月22日当周,江浙织机POY库存天数/江浙织机DTY库存天数/江浙织机FDY库存天数为28.9天/0天/0天,较上周变化-0.7天/-38.1天/-32.8天。

六、烯烃模块

(一)烯烃价格

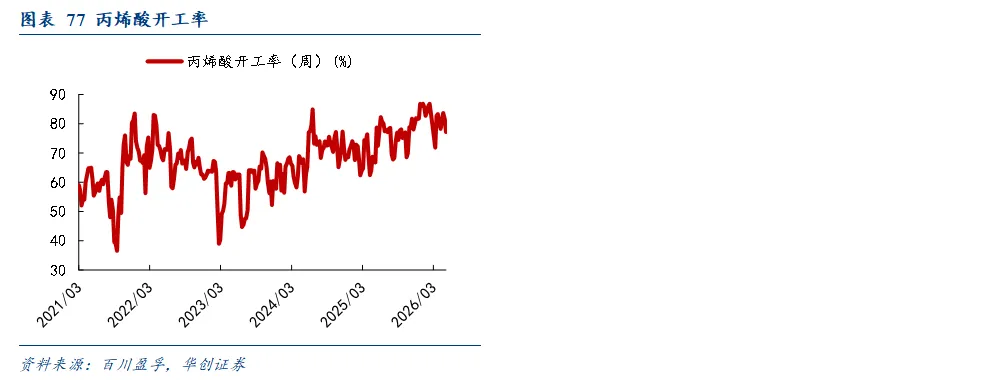

烯烃价格:截至2026年5月22日当周,乙烯/丙烯/PE/苯乙烯/PP/丙烯酸/丁二烯价格为7900/9010/8404/9521/9764/7850/12450元/吨,较上周变化-300/-165/-23/-0/+181/-300/-250元/吨。

烯烃利润: 截至2026年5月22日当周,乙烯-石脑油/丙烯-石脑油/PE-乙烯/苯乙烯-乙烯/PP-丙烯/丙烯酸-丙烯价差为374/1484/504/1621/9010/-1160,较上周变化-377/-242/+277/+300/-165/-135元/吨。

(二)烯烃供给

截至2026年5月22日当周,乙烯/丙烯/丁二烯/PE/苯乙烯/PP/丙烯酸开工率为81%/68%/63%/78%/67%/63%/77%,较上周变化-0.51%/+1.25%/-1.13%/+1.54%/-0.65%/-0.78%/-4.49%。

(三)烯烃需求

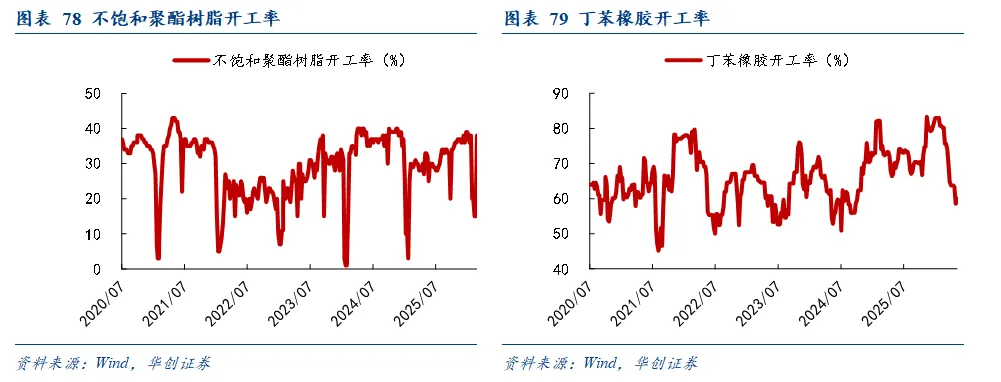

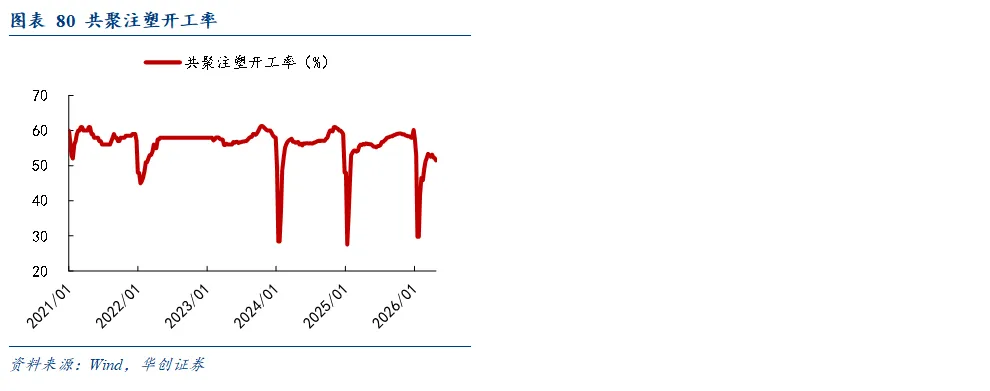

截至2026年5月21日当周,不饱和聚酯树脂/丁苯橡胶/共聚注塑开工率为33%/60%/0%,较上周变化-3%/+1.47%/-0%。

(四)烯烃库存

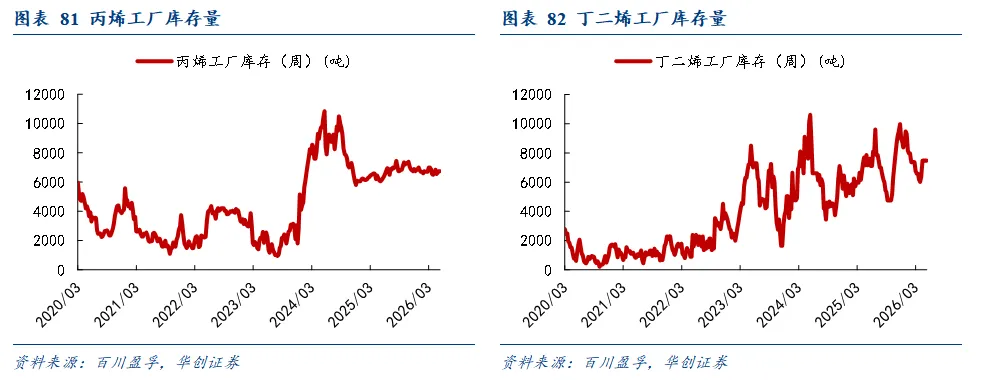

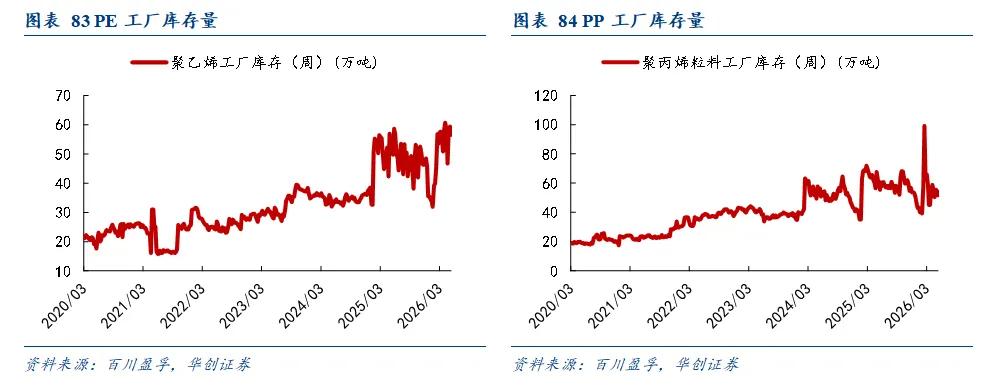

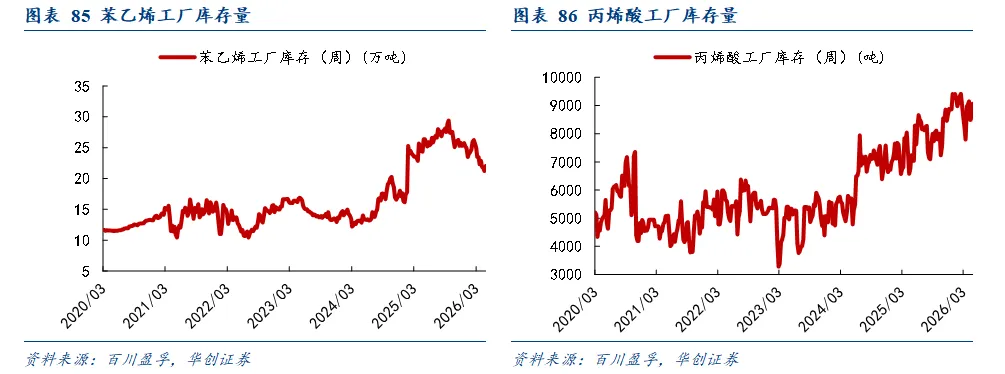

截至2026年5月22日当周,丙烯/丁二烯/PE/PP/苯乙烯/丙烯酸工厂库存量为6750吨/7470吨/57万吨/52万吨/21万吨/8358吨,较上周变化-0吨/-0吨/-2.85万吨/-3.06万吨/-0.75万吨/-486吨。

七、风险提示

1.原油价格波动风险:地缘政治冲突、OPEC+政策调整、全球宏观经济需求变化等因素均可能引发油价剧烈波动。

2.需求不及预期风险:宏观经济政策落地效果、终端消费信心恢复速度存在不确定性,聚酯产品在纺织、包装等领域的市场需求可能低于预期。

3.出口风险:国际贸易摩擦、关税政策调整、海外经济衰退风险等,可能抑制聚酯产品的出口需求,尤其对依赖海外市场的瓶片、短纤等品种影响较大。

4.产业政策调整风险:国家对石化产业的产能规划、环保要求、税收政策等变化,可能影响芳烃产业链的布局和发展方向。

报告全文请参考:

华创行业公司投资评级体系(基准指数沪深300)

联系我们

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

证券研究报告:能源安全战略价值重估,重点关注煤化工、农化、制冷剂等板块

对外发布时间:2026年5月24日

本报告分析师:

分析师:孙维容

分析师执业编号:S0360526020001

邮箱:sunweirong@hcyjs.com

分析师:邹骏程

分析师执业编号:S0360526030001

邮箱:zoujuncheng@hcyjs.com