夜雨聆风

夜雨聆风

1.AI 引领 PCB 需求上行,PCB 开启扩产潮

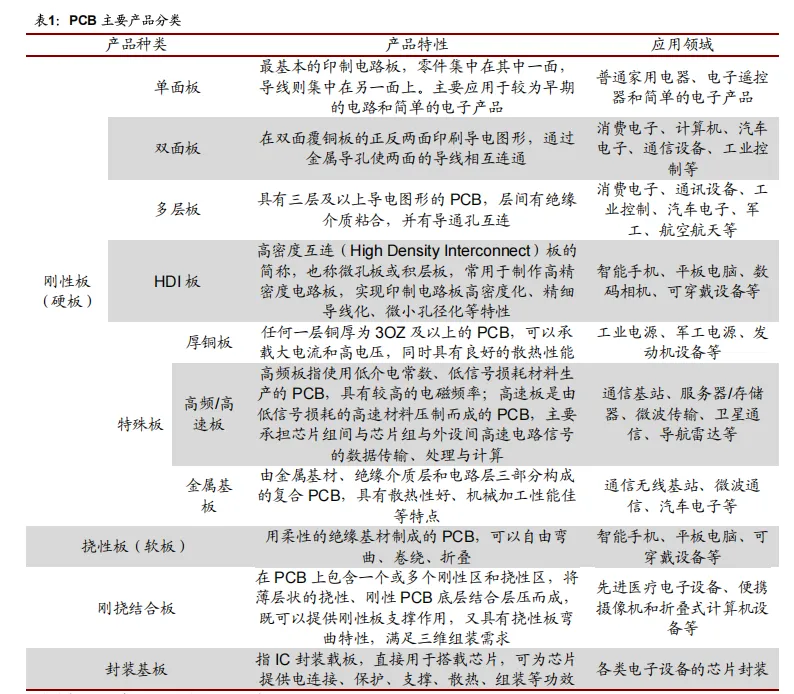

PCB 被誉为“ 电子产品之母”,应用领域广泛。PCB 是印制电路板(Printed Circuit Board)的简称,它为各类电子系统提供元器件的装配支撑和电气连接的功能,享 有“电子产品之母”之称,广泛应用于通信、消费电子、汽车、医疗器械、工业控 制、航空航天等产业。PCB 产品分类方式多样,行业内一般将 PCB 按结构层数分 为单面板、双面板、多层板、HDI 板、特殊板、挠性板、刚挠结合板、封装基板等 主要细分种类。

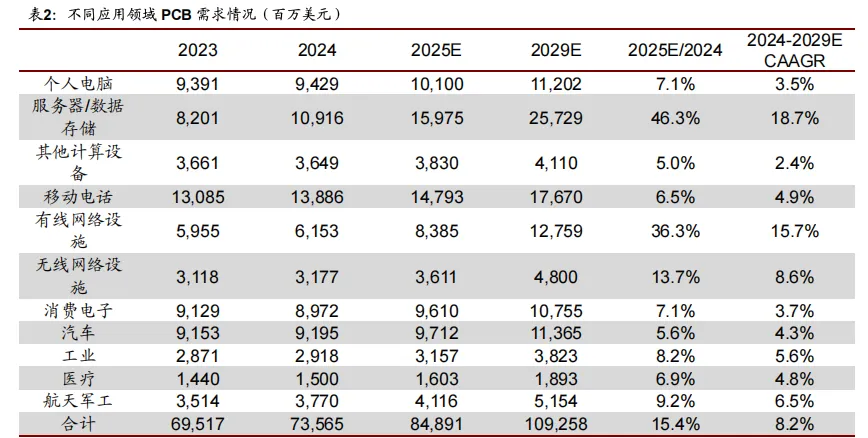

PCB 市场规模上行明显,服务器/数据存储需求旺盛。根据 Prismark 的数据,2025 年全球 PCB 行业市场规模预计为 848.91 亿美元,同比增长 15.4%,市场规模加 速上行。分应用领域来看,2025 年受益于 AI 服务器需求增长显著,服务器/数据存储领域市场规模有望达到 159.75 亿美元,同比增长 46.3%,预计 2024 年到 2029 年复合增长率为 18.7%,是 PCB 行业下游主要应用领域中市场规模增速最快的行 业。

AI 竞赛加速趋势明显,PCB 厂商资本支出上行。目前 AI 头部企业密集迭代,Open AI、Google、Anthropic、DeepSeek、百度、智谱等几乎每月发布新版本,推理、 代码、多模态能力持续突破。根据斯坦福大学《人工智能指数报告 2025》,中、美 模型在 MMLU 等主要比较基准上的差距从 2023 年的两位数水平缩小至 2024 年 的接近持平,性能差距快速收窄,AI 竞赛整体呈明显加剧趋势,倒逼 PCB 硬件基 础设施加速升级,PCB 厂商不得不加快高频高速板材、高多层板及封装基板等高 端产能建设。从 A 股 PCB 厂商资本支出情况来看,SW 印制电路板行业中 44 家 上市公司 2025 前三季度资本支出合计 307.02 亿元,已超过 2024 年全年水平 (287.10 亿元),上行趋势明显。

2.PCB 设备迎来高景气周期,国产替代加速推进

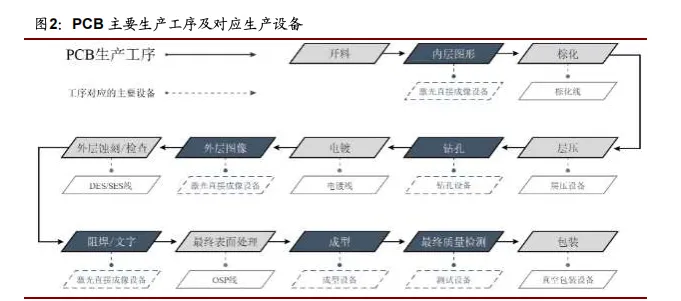

PCB 生产工序复杂,涉及设备种类较多。PCB 设备作为电子信息产业的重要组成 部分,其产业链上游为模组、光学器件、控制电子件、机械器件、先进材料等环节, 中游为 PCB 设备制造商,下游为 PCB 制造商,是 PCB 设备制造商的直接客户, 为各种应用场景提供多种类型的 PCB 产品。PCB 生产工序复杂,涉及钻孔、曝光、 成型、检测等多个环节,高效、精密、可靠的 PCB 专用设备可大幅提升 PCB 的生 产效率和产品良率,确保产品性能并节约生产成本。

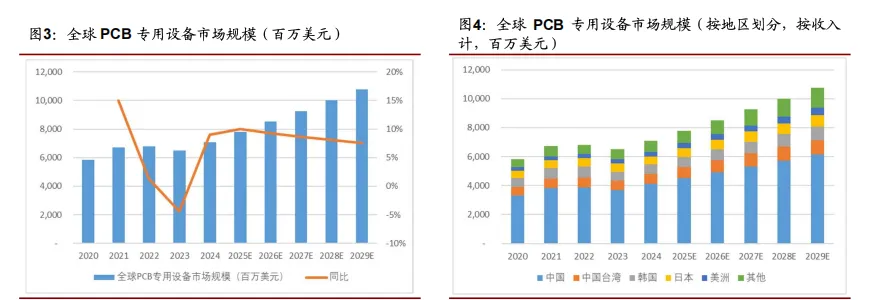

全球 PCB 专用设备市场规模稳步增长,国内占比稳定。根据 Prismark 的数据, 2024 年全球 PCB 专用设备市场规模为 70.85 亿美元,同比增长 9.00%,预计全 球市场规模将维持稳步增长态势,到 2029 年有望达到 107.65 亿美元,对应年复 合增长率为 8.73%。分地区来看,中国为全球 PCB 专用设备主要市场且连续多年 市场占比超 50%,2024 年中国 PCB 专用设备市场规模为 41.11 亿美元,占比 58.02%,未来仍将保持第一大市场地位。

2.1钻孔设备

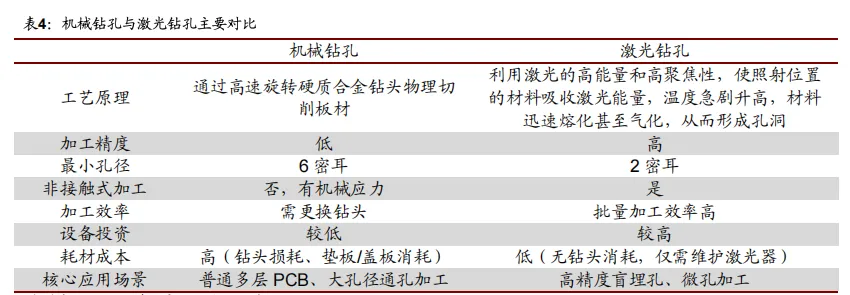

钻孔是指用一种专用工具在 PCB 上加工出各种导通孔,经金属化电镀后成为层与 层的连接线路,以实现多层板的层间互连互通。一般情况下,孔径≥0.15mm 时会 采用机械钻孔方式;而孔径<0.15mm 时则多采用激光钻孔方式。激光钻孔凭借其 高精度、可加工小孔径、非接触式加工等优势,在 PCB 制造领域发挥着越来越重 要的作用。

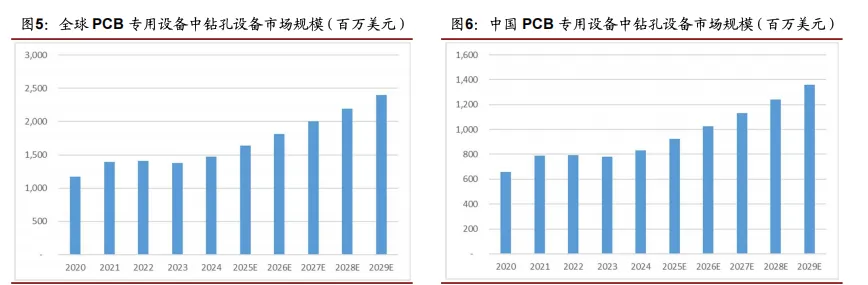

钻孔设备占 PCB 设备比例较高。2024 年全球 PCB 钻孔设备市场规模约为 14.70 亿美元,占 PCB 专用设备市场规模比例超 20%,预计到 2029 年市场规模有望增 至 23.99 亿美元,对应年复合增长率为 10.29%。国内 2024 年 PCB 钻孔设备市场 规模约为 8.31 亿美元,占全球比例的 56.53%,预计到 2029 年有望增至 13.58 亿 美元,对应年复合增长率为 10.32%。

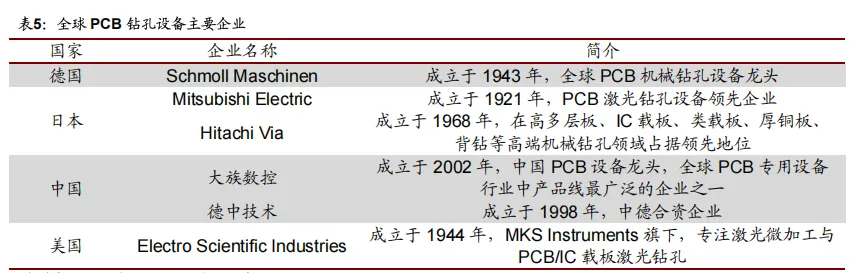

国产 PCB 钻孔设备加速追赶,关注激光钻孔需求提升。全球 PCB 钻孔设备仍呈 现“海外占领高端、国内加速追赶”的态势,全球市场由德国 Schmoll、日本三菱、 日立主导,大族数控以全工序设备能力以及性价比优势加速抢占市场。从技术路线 上看,激光钻孔与机械钻孔适用场景互补,目前并不存在明显替代关系,激光钻孔 在精度、孔径、材料、良率上较机械钻孔有明显优势,适用于微孔、盲孔等场景;机械钻孔则更适用于大孔径、低成本通孔场景,未来随着 PCB 向高层数、高密度 发展以及激光单位孔成本进一步下降,激光钻孔需求有望进一步提升。

2.2曝光设备

曝光是指将设计的电路线路图形转移到 PCB 基板上。根据曝光时是否使用底片, 曝光技术主要可分为直接成像(DI)和传统曝光。相对于使用菲林材料的传统曝光 工序,直接成像是指计算机将电路设计图形转换为机器可识别的图形数据,并由计 算机控制光束调制器实现图形的实时显示,再通过光学成像系统将图形光束聚焦成 像至已涂覆感光材料的基板表面上,完成图形的直接成像和曝光,省去了传统曝光 技术中的多道工序流程并避免了传统曝光中由于菲林材料造成的质量问题,在精度、 效率、灵活性、良率上全面优于传统菲林曝光,是高端 PCB 产品制造的主流技术。 根据使用发光元件的不同,直接成像可进一步分为激光直接成像(LDI)以及非激 光的紫外光直接成像。

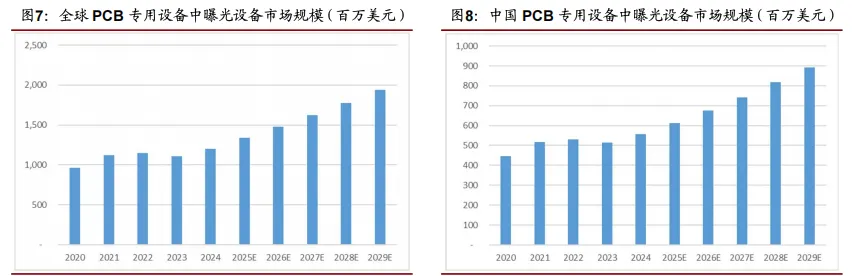

全球曝光设备市场规模预计稳步增长。2024 年全球 PCB 曝光设备市场规模约为 12.04 亿美元,同比增长 8.57%,预计到 2029 年市场规模有望增至 19.38 亿美元, 对应年复合增长率为 9.99%。国内 2024 年 PCB 曝光设备市场规模约为 5.56 亿美 元,预计到 2029 年有望增至 8.93 亿美元,对应年复合增长率为 9.94%。

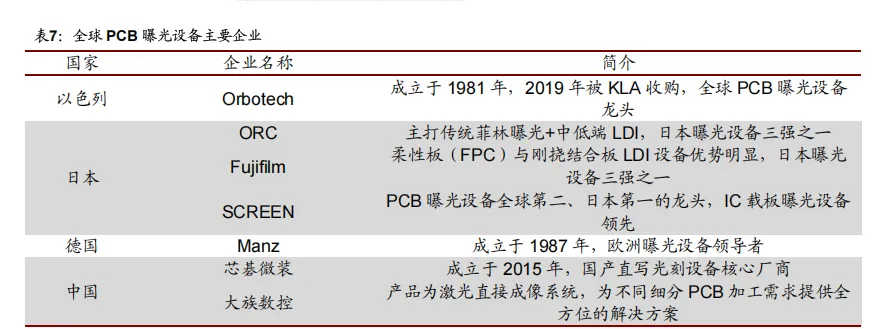

我国 PCB 直接成像技术起步较晚,国外企业占据领先地位。目前全球 PCB 曝光 设备市场高度集中,高端市场被以色列 Orbotech、日本 ORC 等企业主导,中国 LDI 设备在产品精度、软件算法等方面仍有一定差距且存在较高客户认证壁垒,国 内企业如芯碁微装、大族数控、天准科技等正加速追赶,中低端已实现国产替代, 高端长期自主可控逻辑明确。

2.3电镀设备

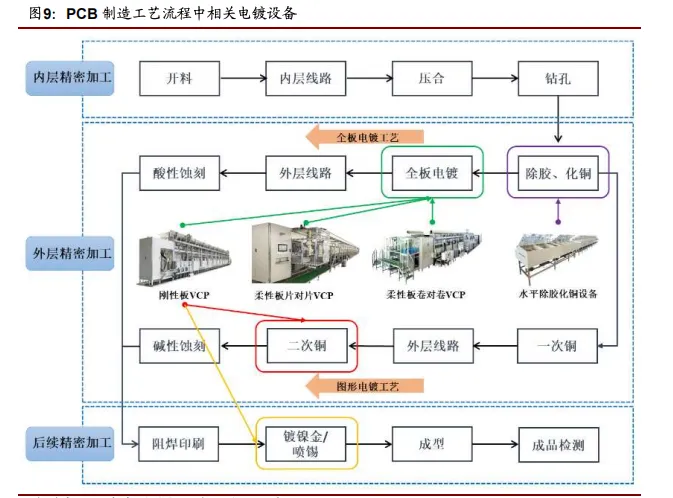

电镀是通过电解在基材表面沉积均匀、致密、结合良好的金属或合金层的过程,不 包括化学镀铜过程。PCB 电镀是 PCB 生产中必不可少的工艺。PCB 电镀设备的 性能和质量在一定程度上可以决定 PCB 的集成度、导电性、信号传输和功能。PCB 电镀设备主要包括龙门式电镀设备、垂直连续电镀设备、垂直升降电镀设备、水平 镀设备,在 PCB 行业发展初期,大部分 PCB 电镀设备为龙门式电镀设备,随着电 镀技术的发展和日益严格的环保要求,传统的龙门式电镀设备逐渐被垂直连续电镀 设备所取代。

PCB 电镀技术发展迅速,具备较高技术壁垒。PCB 电镀设备行业是一个集电子技 术、机械技术和其他技术于一体的技术密集型产业。行业具有技术发展迅速、型号 升级频率高的发展特点,制造商必须不断投资研发以掌握更先进的生产技术从而保 持优势,领先公司多年积累的技术经验是新进入者短期内难以获得的。此外,PCB 电镀设备直接影响 PCB 的性能和一致性,下游 PCB 制造商倾向于与供应商发展 长期稳定的关系,因此行业具有较高进入壁垒。

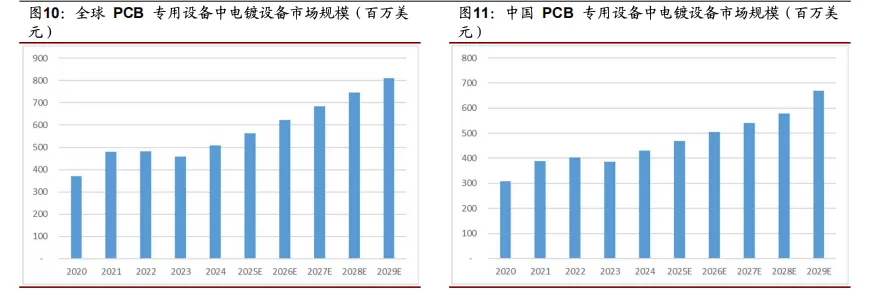

全球 PCB 电镀设备市场规模稳步增长,我国为全球最大市场。根据大族数控港股 公告披露,2025 年全球 PCB 专用设备中电镀设备市场规模约为 5.64 亿美元,同 比增长11.02%,预计到2029年有望达到8.11亿美元,对应年复合增长率为9.51%, 维持稳步增长态势。分市场来看,中国为 PCB 电镀设备全球最大的市场,连续多 年占据全球市场规模 80%以上,2025 年中国 PCB 专用设备中电镀设备市场规模 约为 4.68 亿美元,同比增长 8.58%,预计到 2029 年市场规模有望增至 6.70 亿美 元,对应年复合增长率为 9.38%,略低于全球增速。

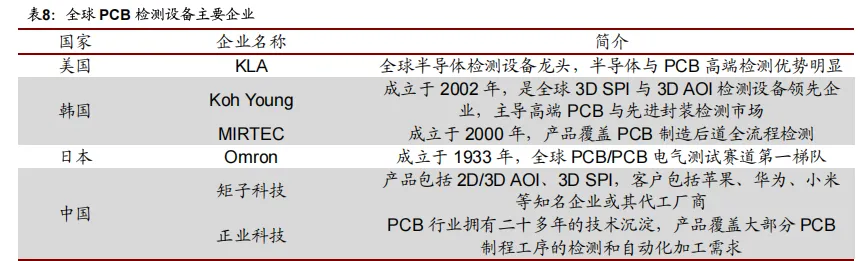

2.4检测设备

PCB 生产中涉及多个环节检测工序,最重要的环节是对半成品及成品进行电性能 测试,以确保最终电子产品的功能性、可靠性及外观,随着线路密度的增加,最终 质量检测的难度也随之提升,自动化检测设备替代人工进行检测成为 PCB 行业发 展趋势。

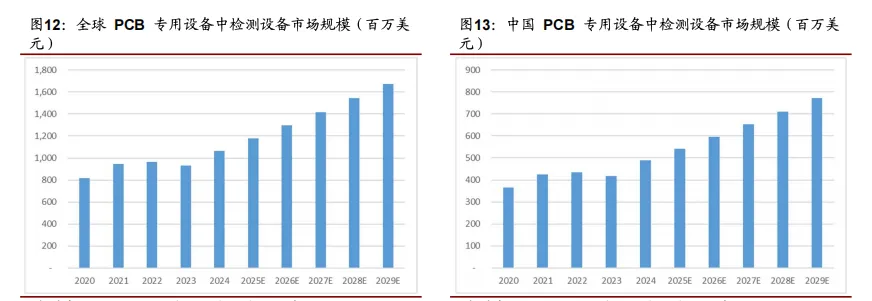

2029 年全球检测设备市场规模有望达到 16.72 亿美元。2024 年全球 PCB 检测设 备市场规模约为 10.63 亿美元,同比增长 14.42%,预计到 2029 年市场规模有望 增至 16.72 亿美元,对应年复合增长率为 9.48%。国内 2024 年 PCB 检测设备市 场规模约为 4.89 亿美元,预计到 2029 年有望增至 7.71 亿美元,对应年复合增长 率为 9.53%,增速略高于全球。

3.相关公司基本情况介绍

3.1大族数控

深圳市大族数控科技股份有限公司成立于 2002 年,2022 年在深交所创业板上市, 于 2026 年在香港联交所主板挂牌并上市交易。公司是集技术研究、开发、生产和 销售为一体的国家级高新技术企业,是全球 PCB 专用生产设备领域工序解决方案 布局最为广泛的企业之一;覆盖常规刚性多层板、高密度互联板(HDI)、类载板 (SLP)、载板(IC Substrate)、挠性及刚挠结合板(FPC&Flex-Rigid)等所有细 分 PCB 产品的钻孔、曝光(内层、外层、阻焊)、成型、电性能检测、贴补强及自 动化等关键工序,提供包括机械钻孔机、CO₂/UV/超快激光钻孔机的钻孔方案,LDI 激光直接成像方案,机械成型、激光成型方案,专用/通用/高精测试方案,钢片补 强机及辅材贴附等多系列多种类工序解决方案。

受益于 PCB 行业景气向上,公司业绩反弹趋势明显。2021 年到 2023 年间,受全 球消费电子需求疲软影响,公司经营业绩降幅明显。2023 年公司实现营业收入 16.34 亿元,同比下降 41.34%;实现归母净利润 1.36 亿元,同比下降 68.82%。

2024 年以来,受 AI 等下游需求快速提升,PCB 行业景气度上行,公司业绩进入 强势反弹阶段,2025 年前三季度公司实现营业收入 39.03 亿元,同比增长 66.53%; 实现归母净利润 4.92 亿元,同比增长 142.19%。

3.2鼎泰高科

广东鼎泰高科技术股份有限公司创始于 1997 年,是集研发、生产和销售为一体的 高新技术企业,经营范围包括刀具产品(PCB 钻针、铣刀、数控刀具)、研磨抛光 材料、功能性膜材料、智能数控装备等,产品广泛应用于 PCB、3C、模具、新能 源汽车等行业,其中 PCB 钻针月产能达到 8500 万,全球排名第一。

公司营收稳步增长,2025 业绩表现亮眼。2021 年以来公司营业收入维持稳步增长 态势,从 2021 年的 12.22 亿元增至 2024 年的 15.80 亿元。公司归母净利润表现 稳定,2021 年到 2024 年稳定在 2.3 亿元上下。根据公司公告披露,随着服务器、 数据中心等需求的持续爆发,高端 PCB 市场需求显著提升,带动公司精密刀具及 抛光材料等产品需求的增长,2025 年公司归母净利润预计为 4.1 亿元-4.6 亿元, 同比增长 80.72%-102.76%,业绩表现亮眼。

3.3芯碁微装

合肥芯碁微电子装备股份有限公司成立于 2015 年 6 月,公司坐落于安徽省合肥市 高新区集成电路产业基地,专业从事以微纳直写光刻为技术核心的直接成像设备及 直写光刻设备的研发和生产。作为国内领先的直写光刻设备厂商,公司专注服务于 电子信息产业中 PCB 领域及泛半导体领域的客户,通过优质的产品帮助客户在提 升产品品质和降低生产成本的同时实现数字化、无人化、智能化发展。在 PCB 领 域,公司设备主要应用于 PCB 制程中的线路层及阻焊层曝光环节,业务从单层板、 多层板、柔性板等 PCB 中低阶市场向类载板、IC 载板等高阶市场纵向拓展。

公司经营态势持续向好,2025 实现高质量增长。2021 年以来公司业绩呈现稳步增 长态势,营业收入从 2021 年的 4.92 亿元增长至 2025 年的 14.08 亿元;公司归母 净利润除 2024 年受产品结构变化利润端承压下降外整体呈现增长态势,2025 年 公司利润端实现高质量增长,实现归母净利润 2.90 亿元,同比增长 80.42%。

3.4东威科技

昆山东威科技股份有限公司成立于 2005 年,2021 年在上海证券交易所科创板挂 牌上市。公司主要从事高端精密电镀设备及其配套设备的研发、设计、生产及销售, 深耕电镀技术 20 年,是全球领先的电镀设备制造商。公司产品主要面向 PCB 电 镀领域、通用五金电镀领域、新能源电镀领域,其中公司垂直连续电镀设备领先地 位明显,中国市场占有率 50%以上,广泛应用于高效能计算机、服务器、大数据中 心、高端通讯设备、人工智能、云储存等领域。

公司业绩承压下行,关注 2025 业绩回暖。2023 年、2024 年受 PCB 行业需求疲 软以及新能源领域设备收入同比下降影响,公司业绩出现明显下降,2024 年公司 实现营收 7.50 亿元,实现归母净利润 0.69 亿元。2025 年得益于 PCB 东南亚投资 潮、人工智能、算力等领域快速发展带来的新机遇,公司 PCB 电镀设备订单持续 增长,带动公司整体业绩回暖,根据公司 2025 年年度业绩快报披露,公司 2025 年实现营业收入 11.07 亿元,同比增长 47.65%;实现归母净利润 1.29 亿元,同比 增长 86.81%。