夜雨聆风

夜雨聆风JOYCE MI · GGC GAMES · 2026-06-01 游戏被超越的那一天 2025年,非游戏应用收入首次超越游戏。这不是终点,是一次操作系统级别的重构。 |

没有人会怀疑游戏在过去十年间称霸移动端“吸金王”的地位。从《王者荣耀》到《原神》,每一款现象级大作都能轻松榨干玩家的钱包。

然而,Sensor Tower的《State of Mobile 2026》刚刚记录了一个足以载入移动史册的历史节点:2025年,非游戏应用的IAP收入第一次超越了游戏。

不是险胜,而是在系统性地拉开距离。

数据显示,非游戏IAP收入同比增长21%,而游戏仅为1.3%。非游戏的IAP总额已是五年前的近三倍。

很多人的第一反应是:游戏不行了。

但在我看来,更深层次的真相是——底层操作系统正在重构。

这不仅是游戏产业遭遇瓶颈,更是一次围绕用户注意力、付费意愿和订阅经济的全面“洗牌”。

今天,我们就来深挖:是谁,把“游戏”拉下了王座?

这背后隐藏着怎样的商业逻辑?面对这场看似“颠覆”的大转折,身处游戏行业的从业者们该如何突围?产品创业者们又发现了哪些新机会?

一、转折已至:游戏与“应用”的冰与火之歌

首先,让我们用数据看清这场转折的大背景。

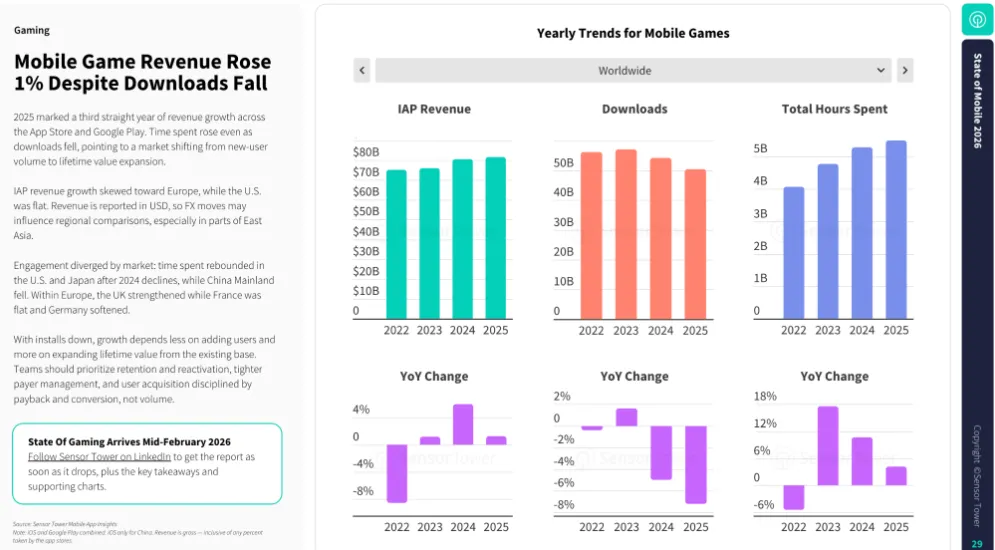

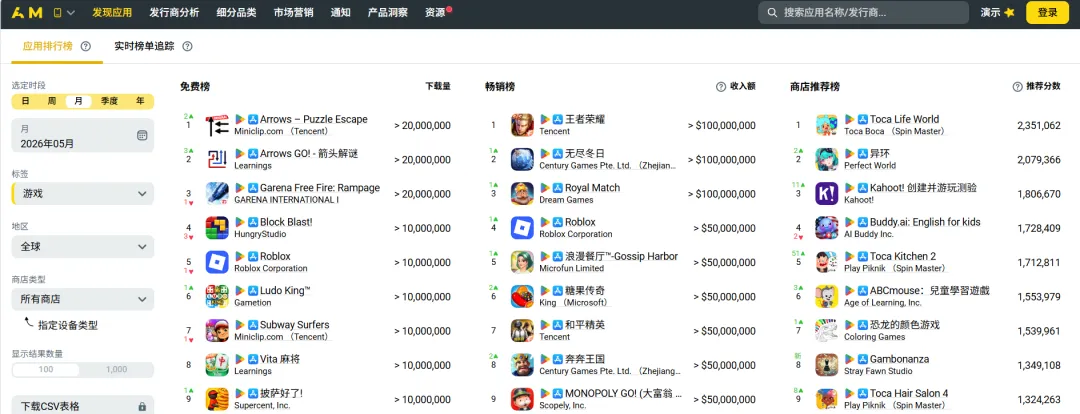

根据Sensor Tower数据显示,2025年全球应用内购买(IAP)总收入达到约1670亿美元,其中非游戏应用以856亿美元首次超越手游的818亿美元。别小看这38亿美元的差距——从2019年Q2非游戏仅占26%,到2025年Q2一跃攀升至52% ,过去五年,非游戏应用翻了一倍多。

而且,这并非单季度的偶然波动。

游戏赛道:深度存量博弈。 2025年,全球手游IAP收入仅增长1.3%,且下载量同比下降8.6%,已是连续第五年下滑。更扎心的是,这一年居然没有一款新游戏年收入突破10亿美元——这在此前几乎是年年发生的事情。

非游戏赛道:疯狂开荒扩张。 另一边,非游戏应用收入同比增长21%,其中18款应用年收入迈过10亿美元大关,游戏和非游戏各占9款,平分秋色。ChatGPT更是一骑绝尘,成为移动端首个年收入超30亿美元的单款非游戏产品。

Sensor Tower市场洞察总监Jonathan Briskman一语中的:“在移动应用商店的第一个十年里,游戏通过先进的免费增值IAP模式确立了移动变现的标准。如今,应用已经赶上——订阅模式以及许多从游戏那里借鉴来的复杂购买策略,正在推动新一轮增长。”

二、三股驱动力:新晋“印钞机”正在颠覆规则

曾经,人们打开手机,90%的目的是“杀死时间”。而如今,手机正在变成 “解决问题”和“提供情绪价值”的瑞士军刀。这背后是三股强大的核心驱动力在发力:

1. 第一驱动力:生成式AI——一夜爆发的“氪金源动力”

要说2025年最大的变量,非AI莫属。

就在两年前,AI大模型还停留在“概念酷炫”的阶段,无法找到To C(面向消费者)的杀手级盈利模式。但在2025年,局面彻底改变。AI应用已经不仅仅是一个“对话机器人”,而是进化出了强大的工具属性和娱乐属性。

数据足以证明这场变革的迅猛:

2023年第一季度,全球生成式AI移动应用的IAP收入仅有不足0.6亿美元;到了2026年第一季度,这一数字已飙升至19亿美元——三年增长了32倍;

2025年第二季度至2026年第一季度,AI应用IAP全年收入激增232%,达61亿美元,年复合增速超过200%。

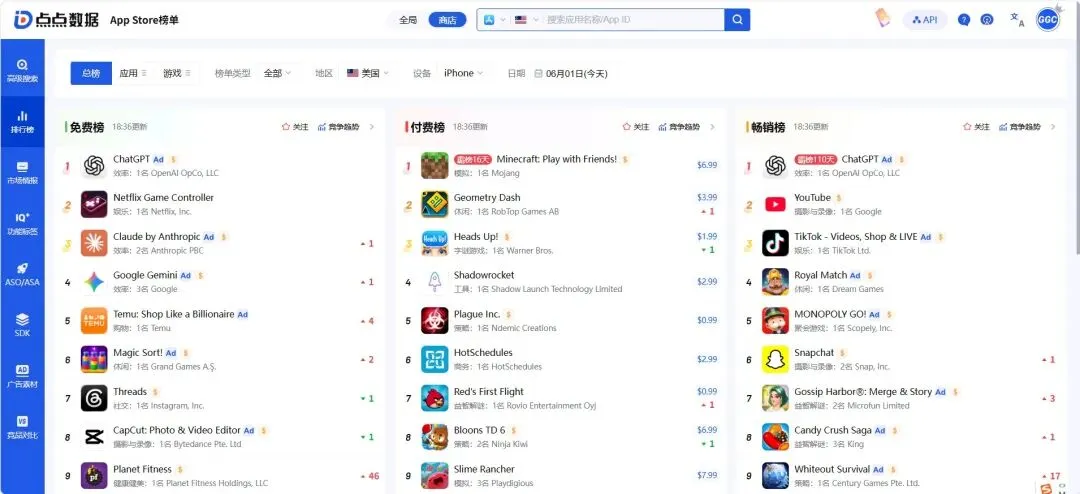

最直观的例子是ChatGPT。它不仅在下载量上遥遥领先,在收入榜上更是直接跻身年度前三,仅次于TikTok和Google One,年收入高达34亿美元。单纯通过订阅制,ChatGPT就实现了移动端月收入1.5亿美元的惊人战绩。

但这里有一个非常值得玩味的现象——中美AI市场的变现逻辑呈现出截然不同的路径:

美国市场:LLM(大模型)赢家通吃。 用户愿意为更强的通用智能支付溢价,下载榜和收入榜高度统一——ChatGPT、Gemini们主导战场。这是一个 “向上看” 的市场,追求更强的推理能力。

中国市场:场景主义的付费狂欢。

这就很有意思了——虽然“豆包”们占据了流量高地,真正登上中国区收入榜冠军的却是以“美图秀秀”为代表的图片/视频编辑类AI工具。这释放了一个强烈的信号:在中国市场, “变美”、“创作酷炫图片”远比“和AI聊天”更有商业价值。用户愿意为即时满足买单,而不愿意为未来可能性付费。

这场“淘金热”才刚刚开始。付费逻辑已经开始从单一的订阅向 “Freemium增值服务+API调用+Token计费” 的复合模式演变。这也解释了为什么非游戏类IAP能在短时间内取得爆发式增长——AI让人工智能变成了必须付费使用的“水电煤”。

2. 第二驱动力:社交与直播打赏——情感陪伴的“钞能力”

如果说AI是理性的工具,那么社交则是感性的黑洞。吸走了用户最多时间的,永远是人气。

即便AI带来的冲击如此凶猛,社交媒体依然是IAP的重中之重,而且短剧等新兴品类正在以惊人的速度成长。

以TikTok为例,其平台生态已呈现出惊人的爆发力。2025年,仅欧美地区的直播打赏市场规模就达到了惊人的31亿美元,同比增长138%。这本质上不是购买硬件或内容,而是一种 “陪伴税”和“情绪税” 。

此外,以Tinder为首的约会应用依然是产粮大户——仅Tinder一家的订阅和增值服务年收入就逼近18亿美元。购买“超级喜欢”、隐身浏览、全球定位……孤立的都市男女为了“寻找真爱”心甘情愿地掏钱。好家伙,“恋爱脑”的含金量,连游戏厂商都眼红。

3. 第三驱动力:订阅经济——细水长流的“包年”生意

以前的软件买断制,让开发者失去了增长曲线。而现在的订阅制(SaaS化),让无数应用拥有了“旱涝保收”的现金流。

从Spotify到Netflix,从Notion到各种AI写作助手,订阅模式让应用开发商从“一锤子买卖”变成 “终身收租” 。这极大地提升了用户全生命周期的价值。

Sensor Tower的数据甚至表明,移动市场的重心已经从“扩大安装量”彻底转向了 “存量商业变现” 。当应用下载量几乎见顶的时候,想要赚钱,就必须让现有的用户付更多的钱。正是订阅制,把以工具、生产力、流媒体为代表的应用推上了王座。

订阅管理平台RevenueCat在2025年完成了5000万美元的C轮融资——投资人看重的是订阅经济产业链的基建需求。

三、硬币的反面:游戏为何失速?

唱衰游戏的声音并不完全公平。游戏依然是巨大的现金牛,IAP收入逼近820亿美元,市场规模仍然庞大。但 “1.3%的增幅” 与 “近两位数的下载量下滑” 证明了其面临的窘境。游戏行业正在经历 “供给侧改革”:

获客难与贵: 隐私政策的更新让买量变得极其低效,游戏厂商已经没有足够的预算像非游戏应用那样砸钱买量。

研发周期长、风险大: 一款3A级别的大作耗资数亿,一旦扑街就是万丈深渊,导致厂商更倾向于保守地“卖情怀IP”,而不去探索全新的付费交互模式。

新游断层: 畅销榜Top100的游戏里,过去一年上线的新游只有17款。2025年暑期档更是冷清,只有4款新游能挤进Top100。更扎心的是,这些上榜的新游几乎全是业内熟知的腰部及以上厂商打造的,小团队的作品几乎看不见影儿了。

四、游戏行业的破局与思考:他们到底该怎么“活”?

转折已经发生。摆在游戏从业者面前的问题很现实:游戏公司们到底在做什么?我应该继续做游戏,还是转行做应用?

4.1 首先,别急着唱衰游戏——游戏仍然是巨大的现金牛

2025年手游收入虽只微增1.3%,但仍稳稳站在818亿美元的体量上。游戏依然是整个移动应用生态里最大的单一收入品类。Sensor Tower指出,策略品类在全球多个市场都实现了下载量的稳定增长,《Whiteout Survival》和《Last War: Survival》成为全球收入最高的两大手游。

最关键的信号是:2025年居然没有一款新游戏年收入突破10亿美元——这在此前几乎是年年发生的事情。这意味着游戏行业的基本盘还在,但增量逻辑已经彻底变了:不是游戏不行了,是“躺着赚钱”的时代结束了。

4.2 中小团队在哪里“活”?

APP手游这个赛道,正在和中小团队渐行渐远。

根据Sensor Tower数据,2025年手游收入达818亿美元,腾讯以近80亿美元的收入稳居发行商IAP榜首,Scopely和点点互动紧随其后。头部三强的IAP加起来,就占了全球手游大盘的近10%。

那么中小团队去哪儿了?

一个明确的去向是小游戏赛道。2025年上半年小游戏销售收入232.76亿元,同比增长40.2%,是游戏领域增速最快的板块。小游戏依托微信等超级App的流量池,买量成本相对可控,研发周期短,资金周转快。

另一个方向是混合变现和品类创新。点点互动在SLG里塞入休闲玩法,将获客成本降低了60%。厦门麟贝互娱的《我的花园世界》凭借古风模拟经营加独特种植插花系统,成功挤进畅销榜前列。

2025年还能活的游戏公司,要么卷技术,要么卷效率——关键是找到自己的战场。

4.3 大厂在做什么:从“端游转手游”到“跨端旗舰”

观察头部厂商的战略方向,会发现一个清晰规律:大家都不再把“手机”作为唯一战场了。

腾讯的《三角洲行动》先登陆PC端、再上手机;网易的《七日世界》《燕云十六声》都是先推端游、再移植手游。2025年多端游版号数量达到了103款,相比2024年同比增长9.57%。背后折射的逻辑是:在手游红利见顶的背景下,游戏公司正在通过跨端产品寻找增量——与其在红海里卷获客,不如用更好的品质换取更长的生命周期。

4.4 游戏公司的“业务外延”:不止做游戏

Sensor Tower市场洞察总监Briskman的预言正在变为现实:“下一波变化,可能会看到游戏开发者从短剧等爆发式应用品类中汲取灵感,以进化他们全球规模化增长和变现的方式。”

不少游戏公司已经在加速拥抱AI、短剧、云计算等非游戏业态:

网易将游戏AI技术向工程机械场景迁移,伏羲实验室旗下“网易灵动”已将智能NPC技术迁移到矿山、港口等垂直场景的智能化方案中。

米哈游全资成立新公司“上海米哈游无定谷科技”,注册资本5亿元,经营范围延伸至人工智能应用软件等领域。

赤子城科技全面推行“灌木丛”战略,同时布局精品游戏、社交电商、短剧和AI原生APP四条赛道。

盛天网络公开表示,将探索AI应用、IP、AR/VR等领域的并购投资机会,“加速构建由科技深度赋能的泛娱乐产业生态闭环”。

这些案例指向同一个结论:头部游戏公司正在把自己重新定位为“数字娱乐公司”或“科技公司”——游戏是核心,但不再是全部。

五、产品创业者们的新思考:要不要做应用?

这场转折引发的另一个关键问题是:原来做产品的那些人——不管是独立开发者还是从大厂离职创业的——他们有没有什么新的想法?

5.1 从“做游戏”到“做AI应用”:一场正在发生的人才转移

一个明显的人才流向变化正在发生。Sensor Tower数据显示,移动端AI产品IAP收入在2025年上半年环比增长率达到100%——而Top10的AI应用里,几乎清一色是ChatBot。

投资风向也随之改变。有观察指出,2025年一级市场的科技投资正在发生核心转向: “AI模型层的战争结束,投资人的注意力大幅涌向应用层” 。投资人的考察重点也从技术判断、研究能力,更大幅度偏向创业团队的用户洞察、工程能力和产品思维。这意味着,产品经理和场景专家正在成为AI应用创业中最受追捧的角色。

具体到人才迁移的微观案例,“从互联网大厂管理层转型AI独立开发者”正在成为一股明显的新趋势。曾在某大厂担任管理层的陈云飞,凭借AI工具推出了个人独立开发的爆款应用,并通过内容分享和商业合作实现收入多元化,在他看来,“现在一个人用AI就能做到”。有报道甚至指出,这一轮AI浪潮后,“年轻人甚至‘跨界者’正在打开更多就业窗口”。

原来做产品的人——特别是那些懂用户需求、懂变现逻辑的产品经理和独立开发者——正在大量涌入AI应用赛道。

5.2 AI应用的变现天花板比游戏更高吗?

答案是:不同的变现逻辑,但天花板同样高。

游戏的变现核心是“娱乐+上瘾机制”,用户付费是为了“爽一把”。AI应用的付费动机则丰富得多:为了效率(生产力工具)、为了“变美”(图像编辑)、为了获得情感反馈(AI陪伴)、为了知识获取(教育辅助)。

与此同时,在营养与饮食、语言学习、宗教与灵性等垂直品类,AI的介入正在让原本平淡无奇的小赛道产生数倍级的内购增长。Cal.ai——一款由高中生自学编程开发的AI卡路里估算应用,已在这类细分赛道中做到月流水登顶。

这些信号说明:AI应用为产品创业者打开了一个比游戏更灵活、门槛更低、天花板同样可观的变现空间。 对于懂产品的人来说,这轮机遇可能比游戏行业上一波爆发期更加友善——因为核心能力从“美术资源堆砌”变成了“场景洞察和产品设计”。

六、游戏公司开始做App了吗?它们和App公司的边界正在消融

一个值得关注的趋势是:游戏公司与非游戏应用公司的边界正在变得模糊。

6.1 游戏公司做App:从“副业”到“第二曲线”

腾讯、网易、米哈游等游戏大厂,已经在非游戏应用领域布局:

腾讯不仅持有多家社交产品的股权,其混元大模型更渗透到广告推荐、内容分发等多个To C场景。

网易除了上文提到的AI迁移至实体场景外,还在教育智能硬件、音乐平台等赛道持续投入。

米哈游以5亿元成立AI科技公司,拓展业务边界至人工智能应用软件,尝试将游戏内积累的AI能力向外输出。

6.2 App公司做游戏:两条赛道正在双向奔赴

与此同时,App公司也在反向渗透游戏市场。社交巨头、短视频平台的游戏化策略和小游戏生态已经相当成熟。微信小游戏在2025年上半年的销售收入达232.76亿元,同比增长40.2%,背后就有大量App形态公司将其自有流量转化为游戏收入。

Sensor Tower的数据显示,2025年年度收入超10亿美元的18款应用中,游戏和非游戏各占一半。这意味着两条赛道已经形成了并驾齐驱的态势——而非简单的“谁取代了谁”。

6.3 收入大盘变了,战略方向该如何调整?

最关键的问题是:这改变了移动应用收入大盘的结构吗?对下一步的战略有什么影响?

答案是:是的,大盘结构正在发生系统性变化,但这不是零和游戏。

从大盘结构来看,2019年Q2非游戏应用IAP仅占26%,到2025年Q2已攀升至52%。五年间两者地位彻底互换。这一结构的转变意味着:

1. 对游戏公司而言:

如果你继续只做重度游戏,获客成本高企且变现空间狭窄——2025年全球手游下载量同比下降8.6%,买量市场的竞争只会更惨烈。

如果你有AI技术积累、内容运营能力或强大的用户社群,不妨尝试将这些能力向非游戏赛道延伸。大厂的案例已经表明,无论是以IP为纽带的短剧化尝试,还是以AI为核心的新产品形态,都有机会打开第二增长曲线。

2. 对App创业者而言:

订阅经济+AI赋能为纯App产品打开了比过去更宽广的变现空间。AI原生应用在营养、健康、教育、创意等垂直赛道中获得了前所未有的增长机遇。

如果创业者在产品设计、用户洞察方面的能力能匹配AI场景,就有可能比在拥挤的游戏红海中竞争更容易跑出来。

3. 对投资和战略观察者而言:

这一趋势意味着移动经济的重心从 “娱乐主导” 转向 “多元数字生活服务” 。未来移动应用付费的核心驱动力将不再是单纯的游戏机制,而是效率提升、情感陪伴、内容消费和AI赋能的复合体。

七、结语:不是游戏不行了,是时代变了

移动互联网走过了十余年的黄金期,现在正从“娱乐至上”进化为“数字基础设施”。人们购买软件的动机,正在从单纯的“爽一把”(游戏),转变为“管理健康”“提高效率”“获得灵感”和“排解孤独”。

2025年,非游戏应用登顶。这背后,是AI商业化、情感陪伴付费和订阅经济三股力量的合围。

而对于所有移动从业者来说,这张2026年的战略推演可能比任何建议都更实在:

最后多说一句:对于2026年的移动从业者来说,“做游戏还是做App”这道选择题的答案,可能已经不重要了。 重要的是——你能不能抓住AI、订阅经济和场景化付费这三股合力,在自己的赛道上跑出一个可持续的新叙事。

八、关于我们:Joyce · 全球游戏 × AI 身心灵系统

趋势看得再清楚,最终还是要落地。所以,我们不妨聊聊——谁在真正动手重构这些系统?

👋 我是 Joyce

前 Microsoft / 腾讯 / Zynga / Gameloft 旗舰项目运营负责人

腾讯众创空间导师|《游戏运营与出海实战》作者 🌍

过去十多年,我长期主导:

全球游戏增长、LiveOps、商业化与复杂系统重构

打造多个行业标杆与全球化运营体系

帮助团队从“买量驱动”转向“系统驱动”

🧠 我不只做游戏,我重构行业规则

我的能力模型,正是为这一次“底层操作系统重构”而生:

🔥 2026年,我的重点方向

结合本文所讲的三大趋势(AI商业化、情感陪伴、订阅经济),我正在集中探索:

AI 游戏(Sims / Arcade / Casino)研发合作 & 全案咨询

AI 身心灵 & 情绪陪伴系统 孵化与商业化探索

全球增长 SaaS / AI 自动化运营系统(帮游戏和应用团队降本增效)

同时持续在做:

AI Native 产品 × 情绪价值 × 下一代数字体验

🌐 目前已有产品入口

欢迎来玩,也欢迎来聊合作:

🎮 OpsGo 增长中台:opsgo.ggcgames.com

🧩 GGC 游戏全球站:ggcgames.com

🔮 Saga1001 门户:portal.saga1001.com

🐰 Bunny 情绪陪伴实验:bunny.saga1001.com

✨ 未来我会继续探索

AI × 游戏 × 情绪价值 的新一代数字体验。

如果这篇文章让你看到了趋势,也让你想清楚了自己的下一步—— 欢迎来找我聊聊。 无论是战略咨询、产品孵化,还是AI运营系统的搭建,我都能陪你一起,把趋势变成可落地的系统。 如果你也是游戏/应用从业者,想转型AI、想做情绪陪伴赛道,或者只是想知道“我的产品该怎么重构”,欢迎来聊~ 👇扫码添加小助理,联系我们~  ✨ 想了解更多游戏行业动态、获取政策全文PDF、更多游戏出海实操报告,或是深度游戏运营方法论干货? |