夜雨聆风

夜雨聆风

重要新闻

6月1日至2日,中美经贸高级别磋商在华盛顿继续举行。中方牵头人、国务院副总理何立峰与美国财政部长贝森特、贸易代表格里尔举行多轮会谈。据知情人士透露,双方在扩大双向贸易、加强知识产权保护、放松对华部分高科技产品出口管制等议题上取得“积极而务实”的进展。

美国贸易代表办公室(USTR)6月2日进一步宣布,将此前排除在10%全球关税之外的、自中国进口的商品清单规模从约120亿美元扩大至约280亿美元,新增品类涵盖消费电子产品、家用电器、光伏组件等,排除期一年。这是美方在本轮磋商期间释放的第二波善意。中国商务部表示,将相应调整对美部分商品的加征关税安排,具体清单将于近期公布。同时,何立峰与贝森特共同主持了首次中美贸易理事会筹备会议,双方同意于7月底前正式成立该理事会,作为常态化解决贸易投资领域关切的机制性平台。

5月财新制造业PMI录得50.8。 6月1日公布的5月财新中国制造业采购经理指数为50.8,高于预期的50.3,连续三个月处于扩张区间。新出口订单指数为近四个月来首次回升至荣枯线上方,显示外需有所回暖。此前公布的5月官方制造业PMI为50.1,亦连续三个月位于扩张区间。中国经济延续温和复苏态势。

国务院发布《关于加快建设全国统一大市场的意见》。 6月2日,中共中央、国务院正式发布《意见》,从强化市场基础制度规则统一、推进市场设施高标准联通、打造统一的要素和资源市场等六个方面提出30条具体措施。《意见》明确,要废除妨碍统一市场和公平竞争的各种规定和做法,清理和废除各地妨碍依法平等准入和退出的政策。此举被市场视为深化改革开放、激发内需潜力的重大制度性利好。

工业和信息化部印发《人形机器人创新发展指导意见》,提出到2027年,人形机器人技术创新能力显著提升,整机产品达到国际先进水平,并实现批量生产。证监会发布通知,自6月15日起下调证券交易经手费,沪深A股、B股经手费标准由按成交金额的0.00487%双向收取下调为0.003%,降幅约38%,预计全年将为投资者让利超百亿元。

大盘走势

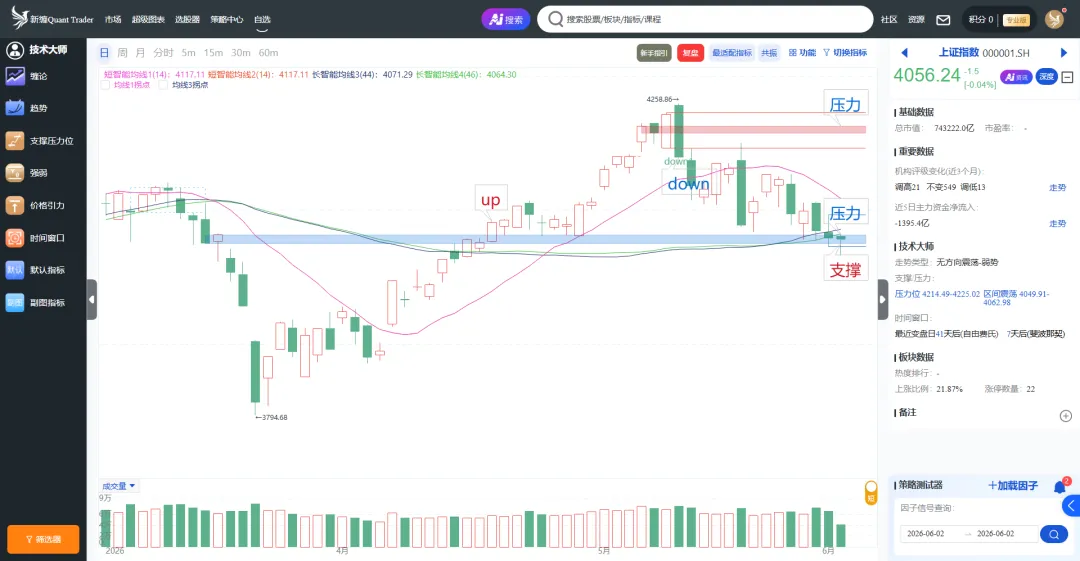

今日早盘各大指数震荡反弹,截至午盘,上证指数跌0.04%,报4056点;深证成指涨0.96%;创业板指涨2.15%,科创50指数涨1.39%。

关键指标解析:

智能均线看趋势:长智能均线走平,短智能均线拐头向下;

新缠系统-上证指数

热点板块

今日市场主题清晰明确——AI硬件产业链全面回暖,CPO、AIPC、被动元件三大科技方向接棒领涨,而前期受世界杯催化的体育、赛马等题材则进入“利好兑现”的退潮阶段。

1. 共封装光学(CPO)——COMPUTEX催化,AI驱动光通信需求持续高景气

概念板块:共封装光学(CPO)涨幅第一,上涨2.42%,5只个股涨停,阿莱德和源杰科技领涨。新缠系统显示,该板块轮动排名飙升14位至第5,成交额占比排名已升至第8位,热度单日激增1.45%,显示巨量资金集中涌入。

核心逻辑:CPO板块的爆发是“COMPUTEX产业催化+AI数据中心资本开支高增+CPO量产元年开启”三重逻辑的共振。纬颖科技在COMPUTEX 2026上展示最新的CPO互联技术,行业正从0到1走向规模化部署。国泰海通研报指出,谷歌、微软、Meta上调2026年资本开支,NPO、轻相干等新型互联技术持续演进,光通信产业链景气度持续攀升。光模块产业正迎来CPO与OCS量产元年,台积电旗下硅光整合平台COUPE预计2026年进入量产,将成为推动CPO技术从0到1落地的关键里程碑。

2. AIPC——英伟达发布RTX Spark芯片,AI终端生态全面起航

概念板块:AIPC涨幅第二,上涨2.13%,3只个股涨停,雷神科技和英力股份领涨。新缠系统显示,该板块轮动排名飙升13位至第7,热度单日增加0.96%,且已“三天连续变热”。其与英伟达概念的联动系数达68.83,资金围绕AI终端产业链进行生态化布局。

核心逻辑:AIPC板块的爆发是“英伟达RTX SPARK芯片发布+AI PC国标落地+618消费旺季”三重共振。6月1日,英伟达在GTC大会上公布了面向Windows个人电脑的全新超级芯片RTX Spark,搭载该芯片的电脑将于秋季上市,有望推动AI向终端加速渗透。2026年4月,《人工智能终端智能化分级》系列国家标准正式发布,工信部等三部门已于5月启动宣贯与实施,让AIPC的标准化问题首次有了官方答案。软通动力旗下机械革命品牌携全系高性能AIPC亮相COMPUTEX 2026。618大促也被视为年内确定性较强的AI电脑购机窗口。

3. 被动元件——MLCC涨价全面启动,AI服务器驱动景气上行

行业板块:被动元件涨幅第一,上涨6.11%,胜业电气和达利凯普领涨。新缠系统显示,该板块已“三天连续变热”,热度持续攀升。中日韩10家被动元器件公司单周上涨35%(市值加权),引发“MLCC是否会成为下一个存储”的讨论。

核心逻辑:被动元件板块的走强是“MLCC涨价全面落地+三星消费级涨价+AI服务器需求爆发”三重逻辑的共振。华新科向代理商发出涨价通知,自6月1日开始调涨芯片电阻及部分MLCC产品价格,为台MLCC厂领涨第一棒。三星电机消费级MLCC涨价落地,核心消费级产品自6月1日起涨价,超高景气度推动行业供需紧张。随着Vera Rubin平台下半年登场,单机柜最高破百万颗MLCC之下,MLCC涨势确立。2026年与2027年MLCC产业平均稼动率将维持在高位,供需吃紧情况持续加剧。

4. 世界杯概念利好兑现,资金加速撤离

体育板块重挫7.6%,粤传媒跌停,金陵体育跌超11%,舒华体育、中体产业等跌幅居前;影视院线下跌4.58%;赛马概念下跌4.17%;NFT概念下跌3.44%。此前受世界杯催化持续活跃的题材方向,今日集体遭遇获利了结。

下跌动因分析:这是典型的利好兑现。此前小红书官宣成为世界杯持权转播商、首批世界杯专属体育装备启运等消息,持续催化体育板块走强。随着世界杯开幕日渐临近,部分资金选择利好兑现、获利了结,导致板块集体重挫。财联社6月2日报道,体育概念集体调整,粤传媒跌停,舒华体育、共创草坪、中体产业、金陵体育、力盛体育跌幅居前。此类纯事件驱动的题材炒作,在核心催化落地后往往迎来资金的集中撤离。

资金逻辑与市场脉络

今日盘面传递出几个重要的市场信号:

第一,AI硬件产业链正在形成“CPO+AIPC+被动元件”三线共振的良性轮动格局。 从新缠系统的数据来看,CPO板块热度单日激增1.45%、轮动排名飙升14位,AIPC板块连续三天变热,被动元件板块同样三天连续变热。资金不是在单一方向集中,而是围绕AI硬件全产业链进行生态化布局——从光互联(CPO)到终端应用(AIPC),再到上游元器件(MLCC),AI基础设施建设与AI终端普及正在同步推进。

第二,AIPC正在从概念炒作为主转向“产品发布+国标落地+消费旺季”的业绩验证窗口。 英伟达RTX Spark芯片的发布,意味着AIPC不再是模糊的远期愿景,而是今年秋季就将面市的真实产品。叠加AI PC国标的正式发布与工信部宣贯实施,行业标准化进程加速。618大促被视为年内AIPC购机的重要价格窗口,从概念到落地的催化剂密集,板块正处于从0到1的爆发前夜。

第三,CPO板块的调整已经到位,新一轮行情正在启动。 从偏离度数据来看,CPO板块偏离度为-1.31%,处于底部启动区间。前期CPO板块因短期涨幅过大经历了充分的筹码消化,目前估值已回到合理区间。在COMPUTEX 2026产业催化、全球云厂商资本开支持续高增、1.6T光模块规模商用元年等多重利好叠加下,板块正迎来新一轮配置窗口。

第四,前期纯事件驱动的世界杯概念进入退潮期。 体育、赛马、影视院线等方向今日集体大跌,宣告世界杯主题炒作暂告一段落。此类题材在催化落地前往往持续活跃,但核心事件一旦兑现,资金便会快速撤离,盲目追高的投资者将面临短期大幅回撤的风险。