夜雨聆风

夜雨聆风AI第二幕,钱正在按新路线流动。

同样都在讲AI,但过去两年,全球资金却在往两个完全不同的方向跑。

美国在抢大模型、AI应用和云平台;中国在建工厂、堆机器人、铺算力基础设施。

看起来都叫AI,但资本买的,一个是脑子,一个是身体。

这不是民族叙事,也不是鸡汤。

这是全球资本在地缘政治、产业链成本和技术演进的三重约束下,用真金白银投出来的新分工。

一、美国造“大脑”:赢家通吃的那套玩法

软件这门生意,有一个让人绝望的特点——复制成本趋近于零。

一套代码写出来,卖给100个人和卖给1亿人,成本差不了太多。这就是为什么微软们、Salesforce们能常年把毛利率钉在70%~80%。

而这一轮AI,把这套逻辑推到极致。

OpenAI、Anthropic、Google这些玩家争的,表面上是“谁的模型更强”,骨子里争的是:

• 谁定义接口

• 谁掌握生态

• 谁成为数字世界里的收费站

所以美国AI公司享受极高估值,市场买的不是今天赚多少钱,而是未来十年能不能守住入口——谁先卡住这儿,谁就有机会收几十年的“标准税”。

二、中国造“身体”:把高科技打成工业品

硬件的逻辑完全反过来。

图纸谁都能画,真正要命的是把图纸变成便宜、稳定、能量产的商品,而这恰恰是中国的底色。

工信部刚公布的数据摆在那儿:2025年集成电路产量4843亿块,同比+10.9%;工业机器人产量77.3万套,同比+28%。

枯燥的数字,翻译过来就一句话:中国正在把越来越多的高科技产品,从“昂贵设备”变成“工业品”。

二十年前,一部手机是奢侈品。

十年前,一块大屏幕还是高端配置。

今天,很多过去卖几千上万的电子产品,已经变成了普通家庭都能负担的消费品。

中国制造最擅长的事情,就是不断把“新鲜玩意儿”变成“日用品”。

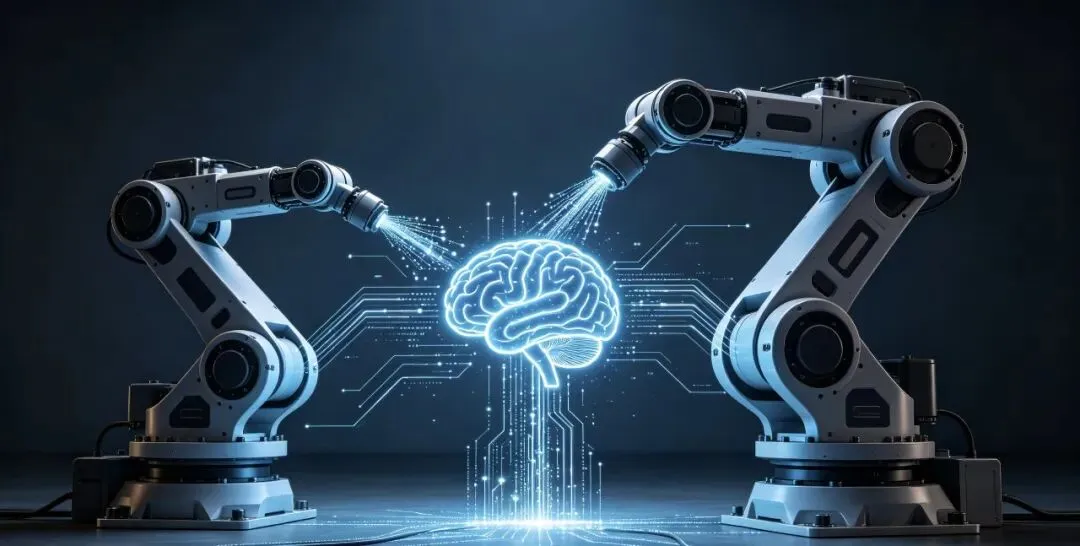

三、真正值钱的,在中间:半软半硬

最有意思的还不是“脑”和“身”分开看,而是那些卡在中间的:

• 自动驾驶

• AI服务器 / 算力集群

• 智能眼镜 / AI PC

• 人形机器人

这些人共同点就一句:光有脑子不行,光有身体也不行,必须同时存在。

目前的现实形态更像是:

• 美国负责算法、生态、标准(英伟达的CUDA帝国、特斯拉的FSD体系,本质上都是“软权力”);

• 中国负责量产、供应链、成本曲线、铺量进市场。

你可以把它理解成:美国负责设计iPhone,中国负责把几亿部iPhone真正造出来、卖出去。两边缺一边,这事转不动。

四、但别把这事儿浪漫化了

“软件归美国、硬件归中国”这个句式好记,但必须补一刀,否则容易滑成麻醉剂:准确的说法是——量产底座在中国,但AI最尖端的算力硬件(先进制程、HBM、EUV工具链)被钉在另一个坐标系里。

也就是说,“硬件归中国”成立,但成立的是成熟节点 + 封测 + 全链路制造这一大块;而金字塔尖那一层,恰恰是本轮AI最值钱的部分,目前不在“归谁”的逻辑里,在“谁能拿到配额”的逻辑里。

五、未来十年真正要盯的

过去二十年,互联网改变的是屏幕里的世界。

未来十年,AI更大的战场可能在屏幕外——机器人进车间、车自己开、眼镜变成助手,机器开始理解现实。

回头看历史会发现:蒸汽机改变了体力;电力改变了效率;互联网改变了信息;而AI正在尝试替人做越来越多的判断。

当机器开始拥有判断能力以后,下一步自然不是待在屏幕里,而是进入工厂、汽车、机器人和现实世界。

所以未来十年真正重要的问题,或许不是谁拥有最聪明的大脑,而是谁能最快把大脑装进身体里。

如果非要把提炼总结成一句话,那可能就是:

软件投美国,硬件投中国,半软半硬两边投。

这不是口号,这是AI时代正在形成的一种新分工。

碎片里的逻辑:解读实时科技与产业热点。

所有内容仅为产业观察与个人观点,不构成任何建议。

数据来源:工信部《2025年电子信息制造业运行情况》、国家统计局。本文为产业逻辑梳理,不构成投资建议。