夜雨聆风

夜雨聆风

研究重点:AI 相关业务,尤其子公司 Lead Wealth(领裕国际)在英伟达体系内的发展前景。本报告只回答三件事——讲的是什么故事、故事属于哪一类、故事有多强多可信;不做估值贵贱判断(那是估值分析的活)。

核心判断

比亚迪电子今天被市场讲的故事,是一家净利率只有 2% 的消费电子代工厂,正通过香港子公司 Lead Wealth 切进英伟达 GB200/GB300 的液冷与电源供应链,拿到了大陆最全的认证清单,有望把"算力卖铲"做成第二增长曲线。整条叙事的张力,不在"卡位是不是真的"(这点证据很硬——高盛确认 Lead Wealth 是英伟达机柜电源组件全球 6 家联合开发伙伴之一),而在"认证能不能、以及多快转化成真实订单":公司 2025 年初给的 AI 收入指引是 30-50 亿,年底实际只做了 9.43 亿,连续 miss。光谱从最乐观的"从卖零件质变成卖整柜算力平台、盈利质量重估",到最悲观的"认证只是入场券、最终沦为算力链里的低毛利二供",中间的分水岭就是这一步转化的成色与速度。一个刚发生、且容易被忽略的事实是:英伟达把下一代 Rubin 的冷板(液冷里最值钱的环节)锁定给了四家台系/海外厂商,Lead Wealth 不在其中——它的真实卡位重心,其实在分水器与电源/HVDC,而非冷板。

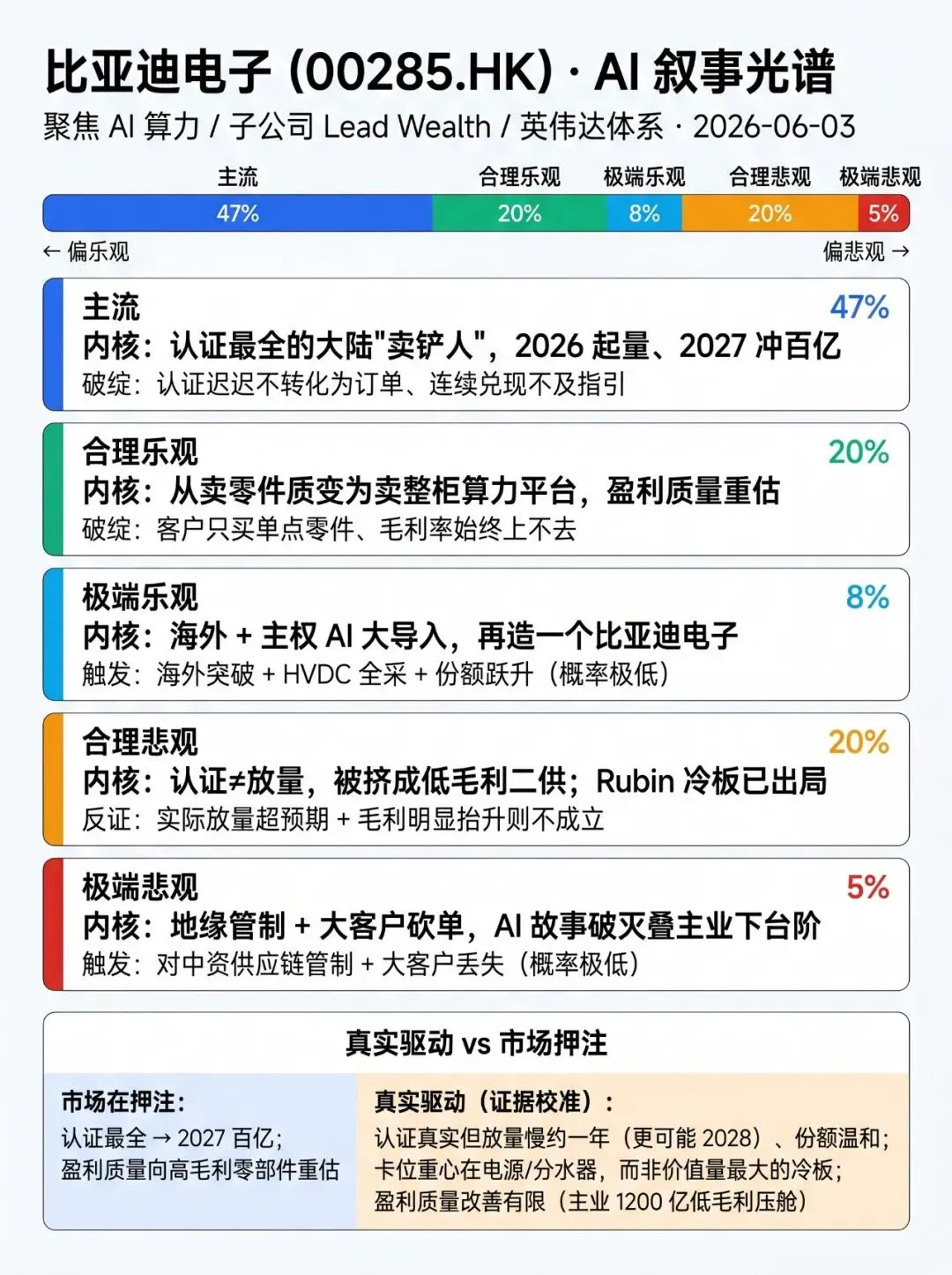

一、市场当前主流叙事

比亚迪电子的故事,正在从"一家苦哈哈的消费电子代工厂",被改写成"英伟达算力链上认证最全的大陆卖铲人"。 逻辑链是这样的:母公司比亚迪与英伟达有多年渊源(早年为英伟达消费级显卡做组装、智驾用英伟达方案),叠加自己在汽车热管理和高压电源上的多年积累,让香港子公司 Lead Wealth(领裕国际)在英伟达 Blackwell 周期快速完成认证,切进 GB200/GB300 的液冷 + 电源供应链。而且认证清单是大陆最全的——液冷的快接头、冷板、分水器,电源的 Power Shelf、母排,其中 44RU 分水器和 1400A 母排是大陆独家,800V HVDC 更是大陆唯二(与麦格米特并列)。高盛(2026-04)证实它是英伟达 GB200/300 机柜电源组件全球 6 家联合开发伙伴之一(另有 Bizlink、台达、Flex、Lite-On、麦格米特)。市场据此押注:这条第二曲线 2026 起量、2027 冲百亿(人民币),把一家净利率只有约 2% 的代工厂,重估成"算力基础设施平台"。

这个故事最可能断在哪? 断在"认证"和"放量"之间那道坎。公司 2025 年初给的 AI 收入指引是 30-50 亿,年中下修到 10-20 亿,最后实际只做了 9.43 亿(+31.7%,占总营收仅 0.53%;公司 2025 年报,2026-03 公告)——连续 miss。原因是英伟达 GPU 出口管制 + 海外客户推迟部署。所以这个故事的真伪,全压在 2026-2027 这条认证能不能转化成真实订单、且转化得够快上。

故事画像小结:一家主业进入成熟、靠"汽车热管理 + 高压电源"的技术迁移挤进算力新赛道的转型期硬件公司;故事内核是"第二增长曲线 + 算力卖铲";情绪上是一段"驶离代工港湾、奔向算力新大陆、途中遇风浪"的航程;逻辑可信度中等(卡位真、兑现存疑);对应估值方法是把传统业务和 AI 新业务分开估的分部加总 + 双线现金流折现;约占一半的可能性。

二、叙事光谱

2.1 更乐观的两种讲法

合理乐观:从"卖零件"质变为"卖整柜算力平台"。 如果主流故事是"卖铲人",那么合理乐观的版本,是它从"卖液冷零件"升级成"卖整柜的算力基础设施平台"——这是一次质变,不是增量。支撑这个版本的,是 Lead Wealth 同时握着液冷(冷板/分水器/快接头)、电源(含 800V HVDC)、800G 光模块、整机组装四类能力,理论上可以把英伟达机柜里最值钱的几块打包成一站式方案;尤其它绑定了英伟达下一代 800V HVDC 架构的联合研发,是大陆唯二的入场者,而电源/HVDC 的技术门槛比冷板高得多。一旦客户开始买"整柜方案"而非单点零件,盈利质量就可能从现在约 2% 的净利率,向台达、奇宏那样 10%+ 的水平系统性靠拢(台达 2026 财年一季度净利率约 14.9%)。

这个版本要成立,得越过一道现实门槛:今天 Lead Wealth 更多是给台系整机厂(广达、鸿海等)供液冷零件、给国内云厂做低毛利整机组装,它是二供,不是直接对终端客户卖整柜的主供。参照工业富联——AI 服务器收入占比已过半,净利率却仍只有 4% 上下——能说明问题:在"有 1200 亿低毛利组装压舱"的盘子里,光靠 AI 零件放量,很难把整体盈利质量翻上去。所以这个故事崩的方式很具体:客户只买单点零件、毛利率始终上不去。

这个平台故事的完整版,其实就是立讯精密正在讲的"铜光热电一体化"——把铜缆/连接器、光模块/CPO、液冷、电源打包成一站式方案。比亚迪手里已有液冷+电源+整机,理论上光互联(800G 光模块 + 高速铜缆)是这块版图能补上的下一块拼图——"立讯能讲、比亚迪未尝不可",在这个意义上成立。但丑话要说前面:光是这块版图里最远、最虚的一角。立讯做光通信已约 4 年(2022 收购汇聚科技拿到载体、2023 量产 800G 硅光、2025 进 AWS/谷歌送样、还牵头了国内 CPO 标准),即便如此它自评仍是"光模块新进入者、短期挑战大、落后旭创一个身位";而比亚迪这块,管理层亲口说"目前的确还没有落地项目"(兴业证券路演 2026-02),既无光芯片/硅光积累、也无并购载体、更没进英伟达高速互联认证名单。所以光通信能放大这个乐观故事的想象上限(平台拼图更完整),却给不了近期兑现的支撑——它是"期权里的期权"。

画像小结:一家试图完成"从代工到平台、盈利质量跃迁"的硬件商;情绪上是一场远征寻路;可信度中偏低——质变需要它跳出二供身份,而历史同行(工业富联)证明这条路很难;约五分之一的可能性。

极端乐观:再造一个比亚迪电子(概率极低)。 还有一个概率很低、但值得放进光谱的尾部版本:海外超大规模云厂商和主权 AI 大规模导入 Lead Wealth,叠加 800V HVDC 架构被英伟达全面采用、Lead Wealth 成为全球核心二供,AI 收入冲到数百亿且高毛利——等于再造一个比亚迪电子。触发条件:海外商务突破、HVDC 全面铺开、份额跃升三件事同时发生。目前只看到 Lead Wealth 在美国招聘液冷数据中心 BD 的早期动作,离兑现极远,权重极低。

2.2 更悲观的两种讲法

合理悲观:认证 ≠ 放量,最终沦为算力链里的低毛利二供。 悲观的版本,把"认证最全"这件事翻过来看:认证只是入场券,不等于份额。台系(奇宏、Cooler Master、台达)凭先发和工程积累,过去两年在冷板这块份额并没有被大陆实质侵蚀——奇宏 2025 年营收还在翻倍增长。更关键的是一个刚发生的事实:英伟达把下一代 Rubin 世代的冷板供应商锁定为四家(奇宏、Cooler Master、Jentech、台达),Lead Wealth 不在其中(Digitimes,2026-03-18)。冷板是液冷里价值量最大的环节,这意味着 BYDE 在下一代的卡位重心被迫从冷板转向分水器和电源。叠加 2025 年连续 miss 指引的记录、1Q26 归母净利同比掉了 95.5%(汇兑损失 + 主业低毛利双杀,毛利率降到 5.21%),这个版本里,BYDE 就是算力链里出不了头的低毛利二供,AI 那点收入对 1795 亿的盘子杯水车薪。

这个故事被证伪的信号很清楚:2026 下半年 AI 业务真实放量超预期、且毛利率明显抬升——只要这两件事发生,悲观版本就站不住。需要诚实承认:产业专家目前的一手反馈偏冷("比亚迪并没有很受英伟达待见,国产大批量替代要到更后面",华福证券专家纪要 2025-12);但反过来,Lead Wealth 在分水器、电源/HVDC 上的差异化卡位(壁垒比冷板高)和 ASIC 链(谷歌/Meta,CSP 直采、绕开台系)的机会,是这个悲观版本容易低估的地方。

画像小结:一家在算力链里出不了头、被主业低毛利持续拖累的跟随者;情绪上是从"算力新星"跌落;可信度中偏高——多条已发生的事实(Rubin 冷板出局、连续 miss、一季度利润崩)都站在这一侧;约五分之一的可能性。

极端悲观:地缘 + 主业双杀(概率极低)。 最坏的尾部:地缘管制升级(比如对中资算力供应链的二级制裁)把 Lead Wealth 挡在英伟达全球供应链之外,AI 故事彻底破灭;同时消费电子大客户砍单或份额丢失,主业再下一个台阶。触发条件:对中资供应链的实质管制 + 大客户份额丢失同时发生。出口管制虽然 2026 年有过松动(H200 许可证路径),但中美在算力供应链上的摩擦是这个尾部的真实土壤,给极低权重但不抹掉。

三、叙事光谱速览表

| 主流 | 47% | ||||||

| 合理乐观 | 20% | ||||||

| 极端乐观 | 8% | ||||||

| 合理悲观 | 20% | ||||||

| 极端悲观 | 5% |

概率说明(重要,留痕分歧):上表概率为用户折中采用值。我的初稿为主流 45%/合理乐观 20%/极端乐观 5%/合理悲观 25%/极端悲观 5%;用户首次判断把合理悲观下调至 10%、乐观侧加重;经证据深挖复核后,证据更支持合理悲观 ~30%(理由见下),用户在知情后选择折中,把合理悲观定在 20%。即:三方对"悲观"权重的看法是 用户原判 10% < 折中采用 20% < 证据校准 30%。

多空的本质差异不是估值高低,而是"这是一家什么样的公司": 主流相信"认证 = 未来份额";合理乐观相信"会从卖零件质变成卖平台、盈利质量重估";合理悲观相信"认证只是入场券、台系守得住、它永远是低毛利二供"。

四、叙事演变追踪

本次是该标的在本分析框架下的首次叙事建档(此前研究页为空白模板,无历史叙事产出可对比)。但从近一年抓取到的研报与纪要,能看到市场叙事自身的演变轨迹,值得记录:

• 2025 上半年(乐观起步):Lead Wealth 登上英伟达供应商名单,液冷零部件通过验证,卖方普遍把 2025 年 AI 收入目标讲到 30-50 亿,叙事是"进展符合预期"。 • 2025 年底(明显降速):管理层在策略会亲口确认,年初目标实际只落地"十几亿",高模块/液冷"今年还没有收入、只有小批量订单"——这是第一个清晰的降速信号。 • 2026 年初至今(锚点后移 + 重心转移):叙事从"2025 兑现"整体后移到"2026 起量、2027 百亿";同时出现两个结构性变化——一是 Rubin 冷板供应商锁定四家、Lead Wealth 出局,卡位重心被动从冷板转向分水器 + 电源/HVDC;二是 800V HVDC 被作为更高价值量、更高壁垒的新战线提上来。

这是一次框架内的渐变(而非故事断裂):公司"靠技术迁移卡进算力链"的母故事没变,但兑现时间一再后移、卡位环节发生转移,这两点是后续跟踪的关键。

五、核心价值驱动因素(定性版)

5.1 营收驱动树

营收├── 智能终端制造(EMS,2025 约 1222 亿,占比最大)— 成熟、低毛利压舱石│ ├── 量:大客户(苹果链 + 安卓)份额、新机型结构件增量(CNC 产能)│ └── 价:产品组合(钛金属机壳等高单价件占比)├── 零部件(2025 约 293 亿)— 毛利相对高│ └── 量×价:大客户机型周期、份额├── 汽车智能系统(2025 约 270 亿,+28%)— 高增长第二极│ └── 量×价:比亚迪集团整车销量 × 单车价值量(智驾/悬架/热管理渗透)└── AI 算力基础设施(2025 仅 9.43 亿,+31.7%,占比 0.53%)— 本报告焦点,期权价值 ├── 整机 ODM(国内云厂)— 低毛利,受 GPU 供给/出口管制制约 │ ├── 量:国内 AI 服务器需求、英伟达中国特供代工授权能否落地 │ └── 价:整机 ASP(低) └── 零部件(Lead Wealth:液冷 + 电源 + HVDC + 光模块)— 高毛利,面向海外/台系 OEM ├── 量:英伟达机柜出货 × 单柜内容价值(约 100 万元/柜) × Lead Wealth 份额 ├── 卡位环节:分水器(大陆独家)、电源/HVDC(大陆唯二)> 冷板(Rubin 已出局) └── 价/毛利:取决于是二供(价格战)还是差异化主供5.2 利润驱动逻辑

• 毛利率(2025 约 5.99%,较 2024 的 6.9% 下滑;1Q26 进一步降到 5.21%):负向因子主导——低毛利组装占比高 + 大客户产品组合变化 + 折旧负担。正向因子(高毛利零部件/AI 占比提升)目前体量太小(0.53%),还托不起整体。这是理解全公司的第一性事实:它是一台低毛利的大体量代工机器。 • 营业利润率 / 净利率(2025 净利率约 1.96%):规模效应在主业已无弹性;真正能改变盈利质量的,只有 AI 高毛利零部件起量——但参照工业富联(AI 占比过半、净利率仍约 4%),在巨量低毛利组装压舱下,AI 拉动整体净利率的弹性远比"对标台达 10%+"的想象要弱。8 家卖方对 2026-2028 年净利率的预测全部落在 1.4%-2.5% 区间,无一给到 5%。iFinD 口径下 ROE 已三年连降:2023 年 14.7% → 2024 年 13.8% → 2025 年 10.5%,印证主业盈利质量在 AI 接棒前持续承压。 • 现金流 / 分红:净利率虽薄,但体量大、经营性现金流尚可;末期股息约每股 0.156 元(2025),分红温和,非高股息逻辑。 • 市场当前价隐含的背景(中性陈述,不作贵贱判断):现价 29.30 港元、市值约 660 亿港元(iFinD,总股本 22.53 亿股)、市盈率 20.1 倍(iFinD 直连 TTM),处于近 10 年约 76% 分位(中高位,10 年区间 6.1–38.6 倍)。这组数字本报告只作背景,贵不贵、目标价多少、当前价落在光谱哪一档,留给估值分析处理。

5.3 核心矛盾与翻转条件(定性)

1. 认证 → 放量的转化率与速度(全篇最大矛盾):卡位是真的,但行业规律显示大陆新供应商从认证到规模放量要 24-36 个月,2027 百亿目标需四条产品线同年爆发、无先例。 2. 卡位环节的价值量迁移:Rubin 冷板出局后,Lead Wealth 的价值落在分水器 + 电源/HVDC——这些环节的单柜价值量、份额、毛利能否补上冷板的缺口,是新的关键变量。 3. 盈利质量能否真改善:AI 零部件高毛利是否真能传导到整体净利率,还是被 1200 亿低毛利组装永久稀释。

5.4 驱动因素汇总表(数值留待估值分析填)

5.5 AI 第四条腿:高速互联 / 光通信的成色(含同业对比)

公司 AI 算力的四条产品线,成熟度排序:服务器(2024 放量)> 液冷(2026 Q2-Q3)> 电源(2026 认证)> 高速互联/光通信(2027 目标,最弱最远)。高速互联又分"电"(高速铜缆 AEC/ACC、连接器)和"光"(800G/1.6T 光模块、CPO),光是底座最薄的一块。把它放进同业坐标:

结论:光通信可作为"平台化质变"乐观叙事的上限弹性,但当前停留在"有可能、无证据"层——管理层自承"还没落地项目",且光模块的核心壁垒(光芯片/硅光)恰是组装见长的比亚迪最缺的。更现实的路径:若要切高速互联,铜缆/连接器比光模块可能性大(更贴近其车端线束/制造能力),光模块/CPO 大概率外购组装或看客,长不成旭创式自研光模块厂。这条腿对近期叙事的意义,主要是反向印证"卡位重心必须落在已认证的电源/分水器",而非再添一条能打的腿。

六、关键矛盾与翻转条件(汇总,可观测)

七、推荐估值方法(交接给估值分析,只给方法不给贵贱结论)

• - 主路径:分部加总(SOTP) + 双线现金流折现

。理由:公司处于"成熟主业 + 早期高增长 AI 新业务"的转型状态,单一口径会把两条性质完全不同的曲线混在一起,必须拆开。 • 传统业务(智能终端 EMS + 零部件 + 汽车):PE + EV/EBITDA(成熟制造)。 • AI 算力业务(含 Lead Wealth):EV/Revenue(成长早期) + 份额渗透型 DCF;因当前盈利贡献极小,不宜用 PE。 • 逐叙事方法:主流/合理悲观以"主业 PE + AI 期权(EV/Revenue)"为主;合理乐观叠加 AI 分部独立重估(EV/Revenue 给更高倍数 + 盈利质量上修);两个极端尾部只做单变量边界,不建完整模型。 • 关键敏感变量(交给估值做敏感性):① AI 零部件放量节奏(2027 vs 2028) ② Lead Wealth 份额 ③ AI 业务毛利率 ④ 主业毛利率 ⑤ 汇兑。 • 需要双线 DCF:是(转型期特征明确)。 • 口径提醒:AI 算力分部 9.43 亿是年度、公司单独披露口径;注意与"1H25 服务器收入超 10 亿"(更宽口径,含传统服务器)区分,不要混用。港股以 iFinD 为准——iFinD MCP 不支持港股,但 iFinD 直连 API 可用(代码须写 0285.HK4 位):估值/PE 历史分位/PB/ROE 已改用 iFinD 直连;营收/净利/毛利率金额因 iFinD 港股财报科目指标 ID 待确认,暂用公司 2025 年报公告口径(同源最权威)。

八、数据缺口与下一步

数据缺口(均不阻塞叙事,但影响精度):

1. AI 算力分部毛利率:公司未单独披露,卖方均用台达/奇宏类比,无直接数据。 2. Lead Wealth 单体收入 / 产能 / 份额:并入"AI 算力基础设施"统一披露,无法单独剥离;在英伟达供应链的具体份额(%)无公开数据。 3. 整机 vs 零部件拆分:9.43 亿未拆分整机 ODM、液冷、电源各自占比。 4. 海外客户名称:外资均以"2-3 个海外客户"泛称,未点名具体云厂。 5. Rubin 世代 Lead Wealth 在分水器/电源的最新份额:冷板出局已确认,但分水器/电源的最新订单与份额待 2026 H2 跟踪。 6. iFinD 港股取数已打通(估值):iFinD 直连 API 支持港股(代码 0285.HK),估值/PE 10 年分位/PB/ROE 已用 iFinD;但港股原始财报科目(营收/净利/毛利率)的 iFinD 指标 ID 待确认(候选名报错或返回 None),当前这几项仍用公司公告口径。如需 10 年完整财务 + 业务分部拆解 + 同业对比,可先跑/stock-data-collection 00285(或后续补全 iFinD 港股财报指标映射)。

下一步:

• 若要落到"贵不贵 / 目标价 / 当前价落在光谱哪一档",运行 /valuation-analysis 00285(本报告的 story.yaml 可直接被消费)。• 跟踪锚点:2026 半年报的 AI 算力分部收入、Lead Wealth 在 Rubin 分水器/电源的订单进展、AI 毛利率是否单独披露。