夜雨聆风

夜雨聆风快手孵化、半年收入破10亿、全球用户6000万,中国版Sora要独立上市了?

最近,AI视频生成赛道又炸出一颗惊雷。

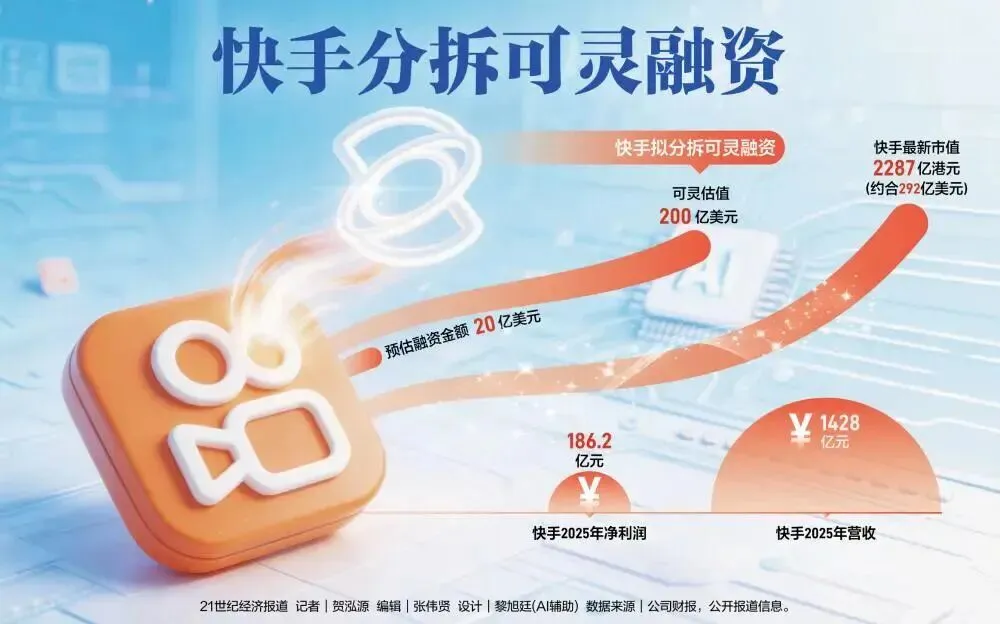

不是OpenAI的Sora(它已经被悄悄“放弃”了),也不是谷歌Veo,而是快手孵化的“可灵AI”——它正式启动了分拆后的首轮融资,投前估值高达180亿美元,并且计划在2027年登陆港交所。

180亿美元是什么概念?大约1400亿港元。而快手母公司今天的市值,也就2400亿港元上下。一个“儿子”的身价,快要赶上“老子”的一半了。

消息一出,朋友圈刷屏。有人说这是中国AI的“独立宣言”,也有人说是“泡沫前夜”。不管怎样,可灵AI这盘棋,值得好好拆解。

---

🎬 一、一个“富二代”的成人礼

先看故事的主角——可灵AI。

它的前身是快手内部的一个AI视频生成项目。2024年,快手首次展示自家大模型“可灵”,主打文生视频、图生视频,最长能生成2分钟、30fps的1080P大片。

没有大张旗鼓的开源PR,也没有刷榜营销。可灵靠的是快手自家的短视频场景——海量的视频创作者、庞大的算力基础设施、天然的数据闭环。它是含着金汤匙出生的“富二代AI”。

2025年,可灵开始商业化:推出订阅制会员,面向C端和B端收费。效果出奇的好:

· 2025年全年收入:10.4亿元

· 2026年Q1收入:6.5亿元,同比增长超300%

· 全球用户突破6000万,其中海外付费用户贡献了大部分收入(Q1海外收入7500万美元)

一个AI产品,上线一年半,年收入破十亿,用户遍布全球——这种速度,让很多SaaS公司眼红。

但问题也来了:烧钱烧得也快。 快手2026年Q1财报显示,净利润同比下降26%,很大一部分原因就是AI研发和算力投入。可灵要是继续待在母公司体内,迟早会把快手的利润“吃”干净。

于是,分拆独立、外部融资、自负盈亏,成了必然的选择。

---

💰 二、180亿美金的“成人价”:贵不贵?

本轮融资,可灵计划筹集约20亿美元,投前估值180亿美元。

和谁比?

· 美国AI视频明星Runway,目前估值约53亿美元。

· 国内大模型“四小龙”之一的智谱AI,上市后市值突破2000亿港元(约256亿美元)。

· MiniMax港股上市后,市值也在2000亿港元上下。

180亿美元,放在全球AI视频赛道上,已经是最高估值,没有之一。

贵吗?有人觉得贵得离谱:

“一个还没盈利、主要靠C端订阅付费的视频生成工具,凭什么值180亿?Runway做了快十年才50亿。”

也有人觉得合理:

“未来视频生成是下一个万亿内容生产的基础设施。可灵背靠快手生态,有场景、有数据、有用户,180亿买的是未来五年的想象力。”

资本市场总是充满分歧。而决定这笔估值能否落地的,就是接下来谁来投。

---

🧭 三、腾讯或领投?熟悉的“派系剧本”

根据《晚点LatePost》等多家媒体报道,腾讯是此轮融资的核心潜在投资方。

这很有意思。

腾讯和快手本来就是“亲戚”——腾讯是快手的重要股东。如今可灵独立,腾讯继续加注,逻辑通顺:

· 腾讯在视频生成赛道上缺少一张王牌(自家混元视频模型不够出圈)。

· 投资可灵,等于用钱换一张“船票”,未来还可以和视频号、腾讯云深度联动。

· 对腾讯来说,几十亿美金不算大钱,但投出一个AI视频独角兽,战略价值极高。

除了腾讯,潜在投资者还可能包括:

· 中东主权基金(沙特PIF、阿布扎比ADIA)——对AI赛道兴趣浓厚,不差钱。

· 红杉中国、高瓴等顶级VC/PE——追补AI视频赛道的仓位。

· 国际大行(高盛、摩根士丹利)——保荐预备队。

如果腾讯领投成功,可灵将正式进入“腾讯系AI阵营”。而抖音(字节)旗下的Seedance 2.0、阿里的通义万相,则是另一阵营。中国AI视频的“派系竞争”,正式拉开帷幕。

---

🚀 四、2027年港股上市:胜算几何?

按计划,可灵AI将在2027年初向港交所递交上市申请。

✅ 有利因素

1. 收入高增长:2026年Q1收入6.5亿,同比增长超300%,ARR(年度经常性收入)有望在2027年初突破13亿美元。

2. 用户全球化:6000万用户,海外占比高,符合港股“新经济+国际化”审美。

3. 政策绿灯:香港联交所18C章允许未盈利特专科技公司上市,AI大模型属于重点支持方向。

4. 快手生态托底:母公司7.4亿用户,可灵可享受低成本导流和商业化协同。

5. 市场对标:智谱AI、MiniMax等同行上市后市值均超2000亿港元,为可灵提供了定价参考。

⚠️ 风险与挑战

1. 严重亏损:AI算力成本高企,C端订阅毛利率承压,盈利模式尚未验证。

2. 估值泡沫风险:180亿美元投前估值,在IPO时是否还能被二级市场接受?若市场情绪降温,可能面临估值倒挂。

3. 竞争白热化:字节Seedance 2.0、阿里通义万相、谷歌Veo等紧追不舍,技术上并无绝对壁垒。

4. 分拆尚未落地:快手董事会仍处于“评估方案”阶段,资产切割、人员安排、知识产权归属都未最终敲定。

综合评分:约70%的可行性。 大概率能在2027年递交上市申请,但180亿估值能否守住,取决于接下来一年的ARR增长和盈利改善。

---

🤔 五、深度思考:可灵独立,到底在赌什么?

与其纠结估值高低,不如问一个更本质的问题:

为什么快手一定要把可灵分拆出去?

表面看是“融资减压”,实则是战略被迫。

· 快手的主业——直播、广告、电商——增长已经放缓。2026年Q1净利润同比下降,就是一个危险信号。

· 可灵要继续做大,需要每年至少几十亿甚至上百亿的算力投入。这笔钱如果全由快手出,财报会非常难看。

· 分拆后,可灵独立融资、独立烧钱、独立上市,快手既保留了控股权(预计仍持有50%以上),又能把亏损从并表范围中“部分剥离”。

这是典型的 “创造一个有价值的资产,然后让它自己养活自己” 的资本操作。

但赌注也很大:

· 如果可灵上市失败,或者估值大幅缩水,不仅融资打水漂,还会拖累快手的品牌和股价。

· 如果腾讯入局后主导战略方向,可灵会不会变成“视频号AI供应商”?会失去独立性吗?

· 技术迭代太快,今天Sora被放弃,明天会不会出现某个新模型一夜之间碾压所有玩家?

可灵独立,是一场豪赌。 赌的是:视频生成会是继文字、图像之后的下一代内容基础设施;赌的是:快手能率先跑通从“短视频平台”到“AI视频基础设施”的跃迁。

---

📢 六、写在最后

作为普通用户,我们可能更关心的是:可灵的会员会不会涨价?生成的视频到底好不好用?

作为投资者和从业者,这则消息释放了更清晰的信号:

AI视频,已经从“玩具”变成“工具”,正在变成“生意”。

2027年,如果可灵真的敲响港交所的锣,无论估值高低,它都将成为中国AI视频商业化历史上的一座里程碑。

至于这180亿美金是黄金还是泡沫——

时间会给出答案。