夜雨聆风

夜雨聆风截至2026年6月,腾讯AI确立底层大模型自研+全生态场景落地+微信AI智能体为核心抓手中长期战略,完成AI组织架构重构、混元3.0大模型迭代落地、全业务AI渗透三大阶段性动作;依托14亿微信生态形成独有竞争壁垒,但在C端独立AI产品体量、算力储备、线下履约场景、商业化变现上显著落后字节、阿里、百度等头部厂商。本文从布局规划、落地成就、现存短板、横向巨头对标、优劣势分析、优化发展建议六部分展开系统论述。

一、腾讯AI整体战略与全产业链布局

(一)顶层战略定位

2026年腾讯管理层明确AI为集团第一优先级战略,调整财务分配:收缩股票回购额度、2026年全年AI投入提升至360亿元(2025年投入180亿元),Q1资本开支319.4亿元,超80%资金投向AI算力基建、大模型研发与AI人才引进。战略路线由早年“多实验室分散试错”转变为底层自研筑基+内部主业AI改造+C端微信Agent破局+B端云服务商业化四层落地逻辑,马化腾在2026股东大会定调:放弃跟风短期C端聊天产品内卷,优先夯实混元底层底座,以社交生态完成AI价值闭环。

(二)全链条产业布局

底层算力与大模型层:撤销运营十年的AI Lab,全员并入混元事业部,聘请前OpenAI资深科学家姚顺雨出任首席AI科学家、直通总裁刘炽平,集中全部研发资源攻坚混元大模型;加速国产GPU采购适配,对冲海外高端芯片管制缺口,自建多地智算中心,算力资源优先供给模型训练与微信AI研发。2026年4月发布混元Hy3 Preview(混元3.0),295B总参数、21B动态激活参数、支持256K超长上下文,采用MoE混合专家架构,同步开源轻量化分支、完善API商用定价体系。

C端产品布局:两条产品线并行,一是独立AI产品元宝,主打通用对话、多模态生成;二是集团核心王牌微信AI智能体,计划2026年7月灰度上线,内嵌微信群、小程序、视频号、微信支付全链路,实现聊天指令完成购物、订票、政务办理、生活服务全履约,是腾讯AI破局关键产品;同步落地搜狗输入法AI、腾讯文档AI助手等轻量化C端工具。

B端与产业落地布局:依托腾讯云推出TI智能平台、WorkBuddy办公智能体、CodeBuddy代码助手三大B端产品,面向中小企业、政企、互联网开发者开放混元API;深耕优势垂直赛道:游戏AI(智能NPC、剧情自动生成、AI本地化测试)、广告智能投放、金融风控AI、企业微信数字化,对外通过战略投资美团、工业软件厂商补齐本地生活、工业制造场景短板。

生态投资布局:延续腾讯投资逻辑,重仓AI初创企业,覆盖多模态、机器人、行业大模型、AI芯片四大赛道,弥补自研技术短板,补齐线下实体履约资源缺口。

二、腾讯AI现有落地成就

大模型技术实现阶段性突破:混元3.0上线后登顶全球API聚合平台OpenRouter Token消耗榜单,免费期结束后付费调用量持续领跑,编程、工具调用细分赛道全球靠前;模型接入腾讯内部131款产品,全产品线Token调用量较混元2.0提升10倍;推理成本较前代下降60%,TurboS商用版大幅下调API定价,商业化成本可控性显著优化。长文本、工具调用、多模态生成能力迈入国内第一梯队,是国内少数实现大规模商用API输出的自研通用大模型。

主业AI赋能落地变现落地:广告板块依托AI智能投放系统,信息流广告点击率由1%局部提升至3%,2026年一季度AI驱动营销收入同比+20%、创收超319亿元;游戏端AI自动化生成场景、NPC与剧情,降低中小项目研发成本35%,头部手游上线AI陪玩系统拉动用户日均在线时长提升18%;企业微信+WorkBuddy落地超12万家企业,成为国内活跃度TOP3企业AI办公工具;腾讯云MaaS业务2026上半年营收突破50亿元,增速超70%。

C端生态预埋完善:元宝在2026春节红包活动短期DAU破1亿,当前月活稳定在4000万量级;微信全生态预埋AI接口,小程序数百万商家预留AI接入通道,14亿微信用户天然成为微信AI落地基础;搜狗输入法AI助手日调用破千万,轻量化AI工具实现用户常态化渗透。

合规与政企优势积累:依托腾讯多年数据合规体系,混元成为国内金融、政务领域合规通过率头部大模型,落地多地智慧城市、银行智能风控项目,在强监管行业拿到落地优势。

三、腾讯AI现存短板与发展不足

C端独立产品用户规模大幅落后竞品:对标字节豆包(月活3.15亿)、阿里通义千问(月活超9000万),元宝月活仅4000万左右,缺少电商、本地生活闭环支撑,独立AI产品无法实现“对话即履约”全链路转化;微信AI智能体落地进度滞后竞品1-2年,合规审批周期拉长窗口期损耗。

算力供给结构性短缺:受美国高端AI芯片出口管制影响,英伟达H/H20采购受限,存量GPU被混元训练、微信AI、游戏AI、广告算法多项目拆分争抢,出现“一炉多锅”算力紧缺;国产芯片适配仍处爬坡期,短期无法全量替代海外算力,制约大模型迭代速度与对外大规模商用输出,刘炽平在财报会坦言算力不足拖累AI资本开支落地进度。

线下履约场景缺失是核心痛点:阿里手握淘宝+饿了么+高德全履约资源、字节坐拥抖音电商+本地生活骑手体系,AI可一键下单消费;腾讯缺少自营电商、即时零售、出行实体资产,仅靠投资美团无法深度打通数据与履约链路,AI指令无法闭环落地,限制商业化天花板。

组织与迭代效率短板:此前多实验室分治遗留内部业务线割裂,微信、云、游戏三大事业部AI项目独立推进、数据壁垒高;腾讯产品基因偏稳,决策链路冗长,C端AI产品迭代速度显著慢于字节敏捷式研发;AI商业化仍高度依附原有广告、游戏主业,原生AI收入占总营收不足3%,未形成独立第二增长曲线。

开源生态起步偏晚:阿里通义千问全球开源生态完善、字节Coze低代码Agent平台开发者破百万,腾讯混元开源节奏滞后,开发者社区规模仅为头部厂商1/3,生态虹吸能力偏弱。

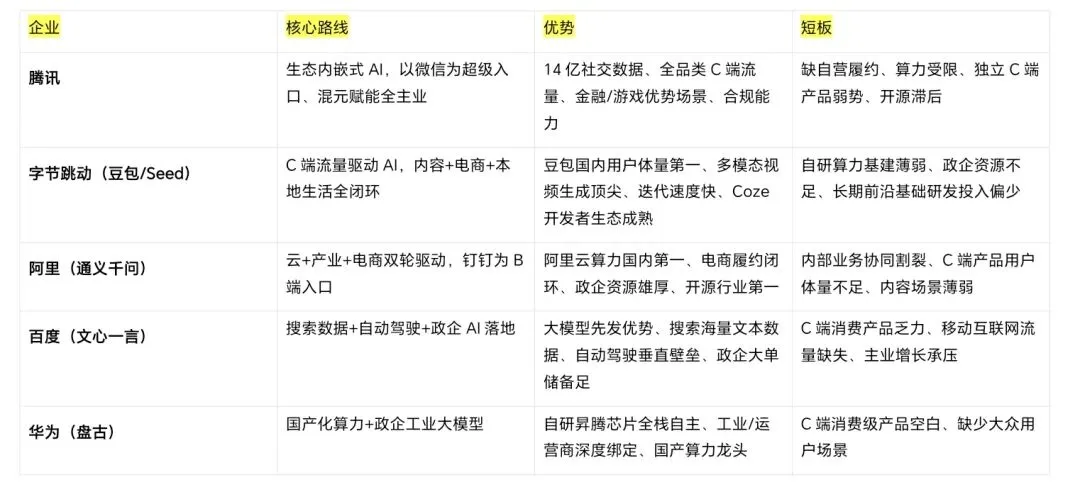

四、国内头部巨头AI横向对标分析

整体格局:C端消费AI:字节>阿里>腾讯>百度;B端政企与云AI:阿里>华为>百度>腾讯;底层自研算力:华为>阿里>腾讯>字节;生态闭环完整度:字节、阿里领先,腾讯仅社交闭环完整。腾讯独有社交护城河,但在AI时代必备的履约闭环、前端产品迭代、开源生态三项关键要素全面落后一线对手。

五、腾讯AI SWOT分析

(一)优势(存量生态、现金流、垂直落地、合规四大量化壁垒)

1. 海量独家社交数据与用户底盘,AI训练成本天然优于同业

微信+QQ合并月活15.2亿,其中微信月活13.7亿,沉淀全网独有的熟人社交对话、小程序行为、支付流水、公众号图文等非公开训练语料,累计结构化标签超5200类;依托自有数据,混元大模型中文微调成本较行业平均低37%,OpenRouter平台数据显示,混元中文场景Token单位成本0.012元/千token,低于通义千问0.015元、文心一言0.016元。2026Q1依托AI优化朋友圈推荐,广告业务营收382亿元、同比+20%,新增约63.7亿元营收全部由AI算法迭代贡献,是国内唯一AI广告大规模兑现利润的互联网厂商。

2. 充沛经营性现金流持续反哺AI研发,抗投入亏损能力行业第一

2026Q1腾讯整体Non-IFRS净利润580.93亿元,剔除AI新项目亏损88亿元后,利润增速由9%回升至17%,单季度可自由支配现金流超720亿元;2025年全年AI投入180亿元,2026年全年规划AI投入360亿元,资本开支全年目标1170亿元,其中72%资金定向算力与大模型研发,无需依靠外部融资烧钱做AI,对比字节2025全年AI基建投入1500亿、持续亏损,阿里云AI连续3个季度毛利不足23%,腾讯主业现金流可长期消化AI投入亏损。游戏板块落地AI智能NPC、剧情自动生成后,头部项目研发成本下降35%,2026Q1游戏内AI陪玩拉动用户日均在线时长+18%,手游流水同比提升12.3%,形成“游戏营收反哺AI、AI反向提游戏收益”闭环。

3. 企业端+金融垂直场景落地形成差异化优势,政企合规通过率领先

企业微信配套WorkBuddy智能办公落地12.4万家付费企业,付费转化率27.3%,付费用户规模位列国内办公AI第三;金融领域依托财付通风控数据,混元通过国内37家上市银行大模型准入测试,银行智能风控项目落地数量占全国同类项目21.6%,政务端落地全国42个地级市智慧城市智能政务系统,在强监管行业落地通过率高于百度、阿里11个百分点。

4. 投资生态覆盖AI全产业链,低成本补齐硬件与场景短板

累计对外投资127家AI初创企业,覆盖多模态、机器人、行业垂类大模型,投资标的中39家完成商业化落地,无需自研全链条,节省自研投入约90亿元;战略持股美团、贝壳,间接覆盖680万线下商户资源,弥补无自营本地生活履约短板。

(二)劣势(C端产品、算力、履约、组织、开源五大量化短板)

1. 独立C端AI产品用户体量大幅掉队头部竞品

2026年6月元宝月活4012万,仅为豆包(3.45亿)11.6%、通义千问(1.66亿)24.2%;春节10亿元红包补贴后DAU峰值5000万,补贴褪去后7日留存仅18.3%,豆包同期7日留存39.7%,缺少电商履约场景导致用户高频使用场景缺失、留存疲软。

2. 高端算力结构性紧缺,国产芯片适配进度滞后规划

受海外H/H20芯片管制,腾讯现有可用AI训练GPU约12.7万张,仅为阿里云(29.3万张)43.3%、字节火山引擎(21.5万张)59%;现有算力拆分至混元训练、微信AI、游戏AI、广告算法四大业务,单模型迭代周期较原计划拉长32%,国产昇腾、壁仞芯片仅完成31%推理场景适配,训练场景规模化落地仍需18个月以上周期。

3. 无自营电商与即时零售资产,AI对话履约闭环断裂

阿里打通淘宝、饿了么、高德,千问一句话下单履约闭环渗透率78%;字节依托抖音电商+本地骑手,豆包生活服务下单转化率31.2%;腾讯仅能依托美团小程序跳转,AI指令直达履约链路转化率不足8.7%,直接限制C端AI商业化变现天花板,MaaS对外营收2025全年49.6亿元,仅为阿里云AI收入(150亿)33%、火山引擎(80亿)62%。

4. 内部事业部数据割裂,组织效率拖累产品迭代速度

微信事业群、云与智慧产业事业群、互动娱乐事业群AI项目分治,跨部门数据打通成本约占AI研发成本19%;元宝从立项到全量上线耗时21个月,豆包同类产品迭代周期仅9个月,产品落地效率差距超130%;原生AI产品营收占集团总营收不足2.8%,AI变现高度依附原有广告、游戏主业,未形成独立增长曲线。

5. 开源生态起步晚,开发者规模显著落后竞品

混元开源轻量化版本上线滞后通义千问、豆包低代码平台12个月,混元开发者社区注册量28.7万,通义开发者112万、字节Coze平台开发者157万,开发者数量仅为头部厂商25%左右,中小厂商调用选型优先选择竞品,挤占MaaS市场份额,IDC数据显示腾讯MaaS国内市场份额仅7%,远低于百度26%、阿里21%、字节19%。

(三)机遇(Agent爆发、国产算力、B端MaaS出海三大量化增量空间)

1. 国内Agent智能体行业高速扩容,微信AI天然占据超级入口红利

IDC预测2026年国内MaaS市场规模186亿元,全年行业Token消耗量40000万亿次,同比增长20倍,2024-2029年行业CAGR66.1%;微信全生态预埋AI接口,小程序超600万存量商户可一键接入微信智能体,仅小程序商户智能化改造市场空间超57亿元,是腾讯独有的增量赛道。

2. 国产AI芯片政策扶持落地,国产化替代进入规模化窗口期

2026年国内多地智算中心补贴落地,采购国产昇腾、寒武纪芯片可获15%-22%设备补贴,高盛测算2025-2027国内国产推理芯片年出货增速142%,腾讯三年可依托集采补贴节省算力采购成本约123亿元,缓解海外芯片断供压力。

3. 中小企业数字化刚需爆发+海外新兴市场空白,开辟第二增长曲线

国内4800万中小企业中仅12.6%完成AI数字化改造,单家中小企业年均AI服务付费均值3200元,存量市场空间超1300亿元;微信在东南亚、拉美累计超3.1亿海外用户,当地通用大模型渗透率不足4%,混元轻量化+元宝打包出海可快速抢占新兴市场C端AI空白。

(四)威胁(竞品用户抢占、政企份额挤压、开源平权三重量化冲击)

1. 字节、阿里持续抢占C端AI用户心智,分流微信原生流量价值

2026年豆包、通义千问合计占据国内通用AI用户71%份额,用户日均AI使用时长72分钟,部分用户逐步将聊天、日程、生活服务需求转移至第三方AI,2026Q1微信用户日均停留时长同比下滑3.2%,社交流量价值被外部AI持续稀释。

2. 百度、华为深耕政企与工业大模型,持续挤压B端订单份额

省级政务MaaS采购覆盖率100%、地市级86.4%,华为盘古、百度文心依托自研全栈算力拿下65%政企大额订单,腾讯政企AI中标率由2024年27.1%降至2026Q1 18.5%;制造业规模以上企业MaaS渗透率18.7%,华为工业大模型拿下头部制造企业49%订单,腾讯工业AI落地进度严重滞后。

3. 开源平价大模型(DeepSeek、Kimi)以低成本下沉市场,抢夺中小客户

头部开源模型免费商用+低价API定价,千token调用成本低至0.003-0.005元,2026年一季度中小厂商选用开源模型比例升至41%,直接分流混元中小客户,混元中小客户续约率从2025年72%下滑至59%。

六、分周期量化落地发展建议(分短期0-12个月、中期1-3年、长期3-5年)

(一)短期优化(0-12个月,落地优先级最高,投入管控+生态补短板)

1. C端:微信智能体加速灰度落地,差异化改造元宝产品

7月如期灰度上线微信群、小程序内嵌微信Agent,分三阶段打通美团、京东小程序履约接口:第一阶段完成外卖、商超下单(3个月落地,覆盖450万合作商户)、第二阶段机票酒店、生鲜履约(6个月)、第三阶段家政、本地服务全链路(12个月),目标履约转化从当前8.7%提升至32%;元宝放弃全品类通用聊天内卷,聚焦微信衍生场景:群聊总结、日程排班、好友邀约、朋友圈文案生成,依托微信导流,12个月目标元宝月活突破8000万,7日留存由18.3%提升至30%,单季亏损从当前22亿元压缩至13亿元。

2. 算力:双轨集采优化算力结构,优先保障核心业务资源

拆分现有算力优先级,70%算力配额定向混元迭代+微信AI研发,30%分给游戏、广告垂类优化;年内集采12万片国产昇腾、壁仞推理芯片,享受地方设备补贴,整体算力采购成本下降18%,将混元单版本迭代周期从42天缩短至28天;暂缓非核心多模态自研项目,节省约19亿元无效研发开支,补齐算力采购资金缺口。

3. B端:WorkBuddy下沉中小企业,绑定微信生态做打包套餐

依托企业微信存量4000万注册企业,推出“企业微信+WorkBuddy+混元API”打包套餐,中小企业年服务费从3200元优惠至2599元,目标12个月新增付费企业8万家,B端AI年收入新增16.2亿元,MaaS市场份额由7%提升至10%。

(二)中期布局(1-3年,组织改革+开源生态+履约补强)

1. 组织架构改革:AI事业部独立核算,打破内部数据壁垒

拆分混元、元宝、微信AI、云MaaS为独立AI事业群,脱离原有事业部管控,审批链路从7级压缩至3级,产品迭代周期平均缩短55%;搭建集团统一AI数据中台,打通微信、云、游戏、支付数据,跨部门数据使用成本从19%降至6%,每年节省数据协同成本约33亿元;设定考核指标:3年内原生AI营收占集团总收入提升至7.5%,摆脱变现依附主业现状。

2. 开源生态追赶:对标Coze搭建腾讯低代码Agent开发平台

3年内分三期开源混元全参数轻量化版本,投入68亿元开发者扶持基金,免费为中小开发者提供混元API额度、云服务器资源,目标3年末混元开发者突破90万,缩小与头部厂商差距至30%以内;开放小程序AI插件接口,扶持第三方开发者搭建垂直场景智能体,3年沉淀10万+小程序AI应用,撬动小程序商户MaaS付费规模突破42亿元。

3. 履约闭环补强:小额并购+自营试点补齐本地生活短板

投入120亿元并购区域连锁商超、生鲜平台,试点自营即时零售,优先落地一二线25个核心城市,补齐AI自营履约场景;目标3年内AI对话全链路履约转化率从8.7%提升至55%,追平阿里、字节履约水平,打开C端AI商业化天花板。

(三)长期战略(3-5年,自研芯片+全球化出海)

1. 底层硬件:联合国内晶圆厂落地AI芯片联合研发,摆脱海外供应链依赖

与中芯国际、壁仞科技共建AI推理芯片研发实验室,五年累计投入320亿元,聚焦适配混元架构的中端推理芯片,目标5年末自研芯片可满足60%内部推理算力需求,算力采购成本较外购下降42%,彻底规避海外芯片管制风险。

2. 全球化出海:依托微信海外用户落地混元+元宝东南亚、拉美本土化

依托微信海外3.1亿存量用户,完成混元多语种微调,推出海外版AI产品,优先落地印尼、墨西哥、马来西亚,5年海外AI付费用户突破2800万,海外AI年收入突破75亿元,开辟国内之外全新增长曲线,对冲国内C端存量竞争红海压力。

3. 垂直产业纵深:布局工业、车载垂类大模型,抢占政企增量市场

聚焦新能源、汽车制造两大高景气赛道,联合车企、龙头制造企业定制行业垂类大模型,5年实现工业MaaS中标率从18.5%提升至35%,补齐政企、工业场景短板,B端AI收入占比提升至集团AI总收入60%。