夜雨聆风

夜雨聆风很多人看到这条新闻,第一反应都是价格。

68 元、200 元、500 元,贵不贵,值不值,会不会把一批用户劝退。

但我觉得,这次真正值得看的,不是豆包到底卖多少钱,而是国内 AI 助手行业终于开始正面回答一个拖了很久的问题:

免费这件事,还能撑多久?

事情的时间线并不复杂。

2026-06-03,豆包官方宣布将推出专业版,服务会覆盖软件开发、数据分析、金融分析等更偏生产力的场景,同时强调基础功能继续免费。几乎在同一时间,App Store 上也已经出现了三档订阅,分别是 68 元/月、200 元/月 和 500 元/月。

这不是“豆包突然翻脸收费”。

更准确地说,这是国内 AI 助手第一次把那套大家都心知肚明的逻辑,公开摆到了台面上:基础流量继续留着,高成本能力开始单独定价。

先看这张图,你就能感受到这次信号为什么不小。

图 1:豆包这次不是简单涨价,而是把“免费底盘 + 高阶增值”的路线正式摆上台面。

过去两年,国内 AI 产品最熟悉的打法其实很像上一轮互联网。

先免费,先抢用户,先把月活做大。只要用户够多,后面的商业化总能想办法。

这套打法在早期当然成立。模型刚出来的时候,所有人都在拼速度,拼下载量,拼谁先占住用户心智。问题是,AI 不是传统内容平台,也不是普通工具软件。它每多一个重度用户,背后都是真金白银的推理成本、算力采购、电力和机房开销。

用户涨得越快,账单也涨得越快。

所以这次豆包启动分层付费,真正说明的不是“字节想赚钱了”,而是整个行业已经从“先把人拉进来再说”,走到了“你到底靠什么活下去”的阶段。

这也是原文里最重要的判断:大模型行业已经进入价值验证周期。

这句话听起来有点像投资人口吻,但翻成人话其实很简单。

以前大家比的是谁更会讲故事,现在开始比谁真的能把账算平。

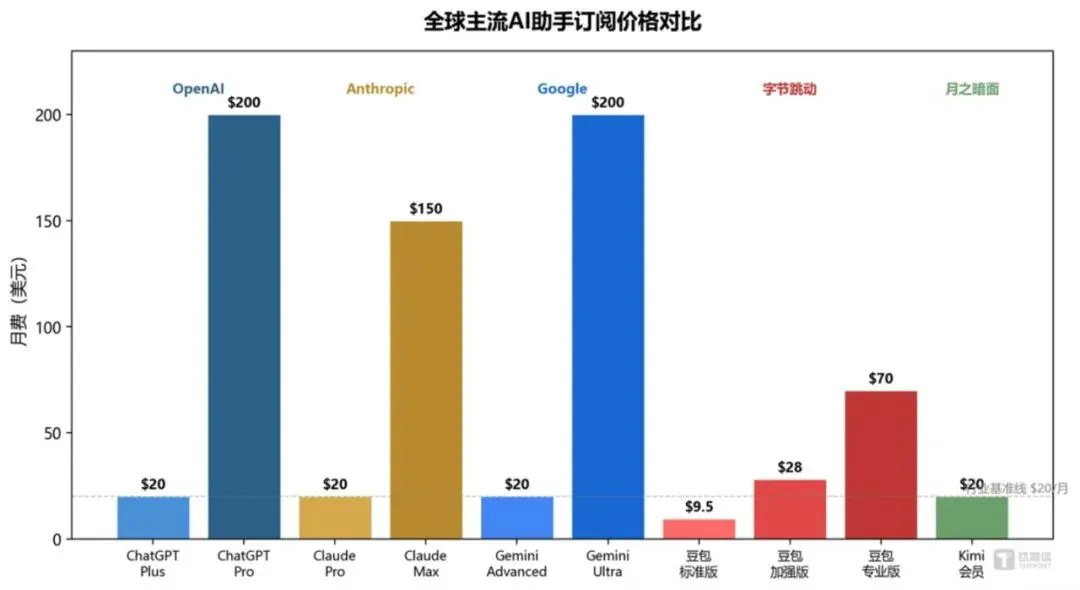

这张价格对比图也很说明问题。

图 2:海外可以靠高价订阅顶住一部分成本,国内市场却很难直接照搬这套打法。

很多人会顺手把豆包和 ChatGPT Plus 放在一起看,觉得无非就是国内版会员制终于来了。但中国市场和美国市场,其实不是一回事。

ChatGPT Plus 的 20 美元/月,放在美国用户的付费习惯里,是可以被一部分职业人群长期接受的。国内不一样。即便把月费压到 68 元,用户也会立刻拿它去和视频会员、云盘会员、办公软件会员一起比较。

你只要过不了这个心理账,订阅就很难做深。

所以国内 AI 助手大概率不会走成“全量收费”的路子,而是会越来越像现在这个样子:免费版保规模,中间档筛重度用户,高价档卖给真的能拿它干活的人。

说白了,免费不会一下子消失,但纯免费也很难继续统治行业。

再往下看,为什么偏偏是现在开始动手收费?

答案其实不神秘,就是成本终于顶到脸上了。

原文引用行业估算称,豆包日均 Token 消耗已经超过 120 万亿。这个数字放在普通用户眼里可能有点抽象,但翻译一下就是:你以为自己只是多问了几句,平台背后其实是在用越来越贵的算力给整个免费体系续命。

而且这个趋势不是线性增长,是陡着往上走的。

图 3:用户规模和使用深度一起拉升之后,AI 助手的成本压力会比传统互联网产品更早暴露。

这也是为什么我觉得,这条新闻的重点不在“豆包收费”,而在“免费时代开始松动”。

因为一旦头部产品开始认真切分免费和付费边界,后面的同行就都得面对同一个问题:

你是继续陪跑免费,还是开始筛选真正愿意付费的人?

更现实的一点是,就算收了费,也不代表这门生意立刻成立。

国内 AI 产品接下来要过的,至少有三道坎。

第一道坎,是用户到底愿不愿意为 AI 本身付钱。

第二道坎,是用户愿不愿意为结果付钱。不是为“模型更强”付钱,而是为“这东西真的帮我省时间、赚到钱、少雇一个人”付钱。

第三道坎,是 C 端订阅能不能和 B 端企业服务、生态变现、场景分成接起来,形成一条真正能跑通的商业闭环。

这三道坎里,最后一道往往最关键。

因为只靠会员费,未必养得起大模型;但如果 AI 能嵌进电商、客服、办公、金融分析这些高价值流程里,它赚的就不只是订阅费,而是交易效率的钱、企业预算的钱、业务转化的钱。

这也是我对这条新闻最直接的判断:

豆包这次收费,表面看是一次产品定价调整,实质上是在替整个中国 AI 行业试水。

它试的不是用户会不会骂,而是三件事能不能同时成立:

用户继续来,成本慢慢降,商业模式真正闭环。

谁先把这三件事同时跑通,谁才有资格说自己不是在“烧钱做 AI”,而是在“经营 AI”。

所以如果你问我,这条新闻到底意味着什么,我会把它总结成一句很简单的话:

中国 AI 助手接下来要告别的,不只是免费,而是那种“先免费做大,盈利以后再说”的粗放阶段。

真正的竞争,才刚开始。

参考来源:

钛媒体:豆包启动分层付费,中国AI助手告别免费粗放时代