夜雨聆风

夜雨聆风日前,团体标准《T∕FJAS 033-2026 数据资产——数据资产入表实施指南》发布。本规范的主要内容如下:

本规范旨在为各类企业提供数据资产入表的全流程实施指导,明确了数据资源转化为数据资产并正式计入财务报表的基本原则、实施框架与操作要求。核心内容包括:

入表原则:坚持合规与权属清晰、成本可靠计量、未来经济利益很可能流入、以及持续管理四项基本原则,确保数据资产确认与计量的合规性与合理性。

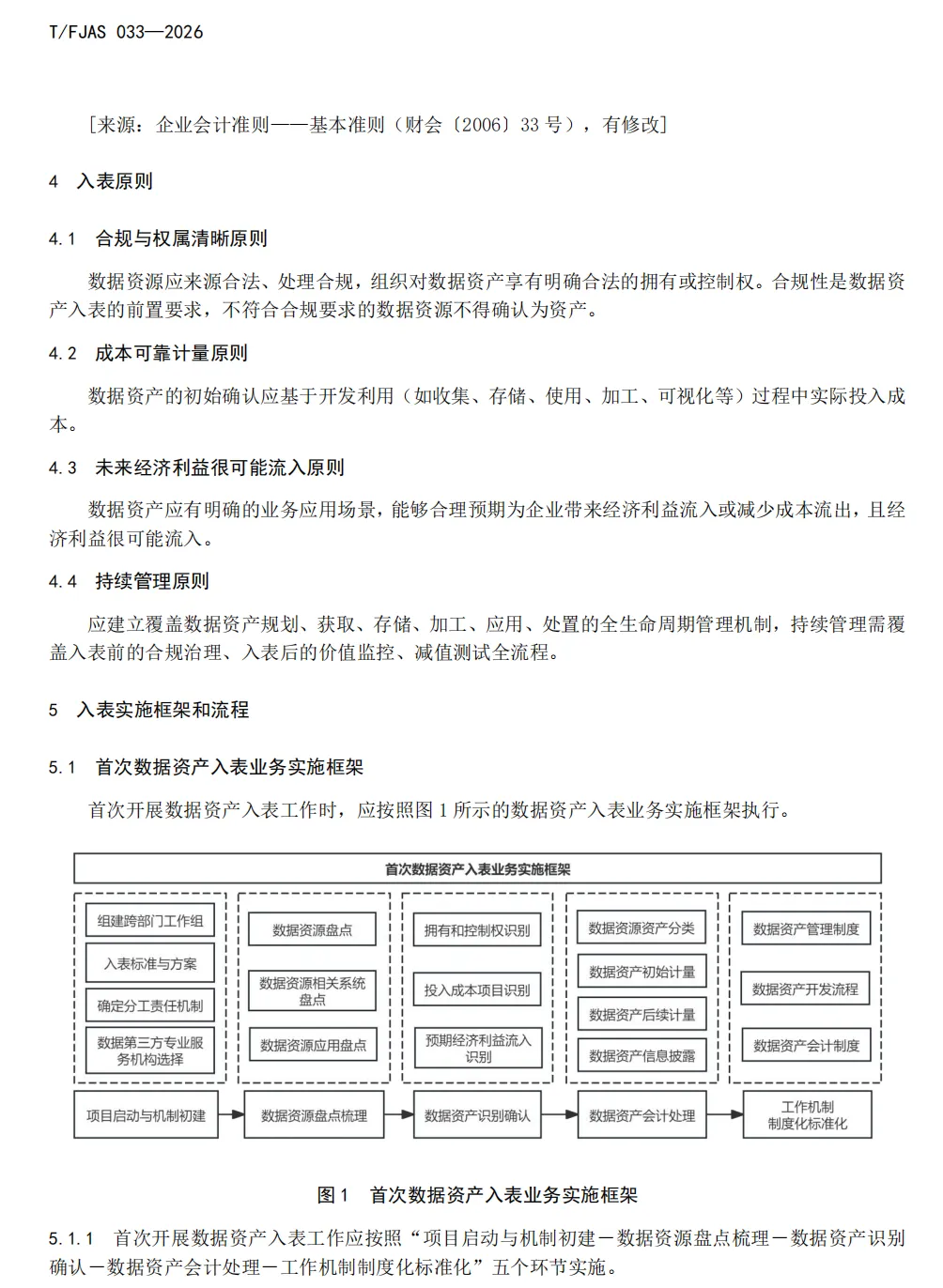

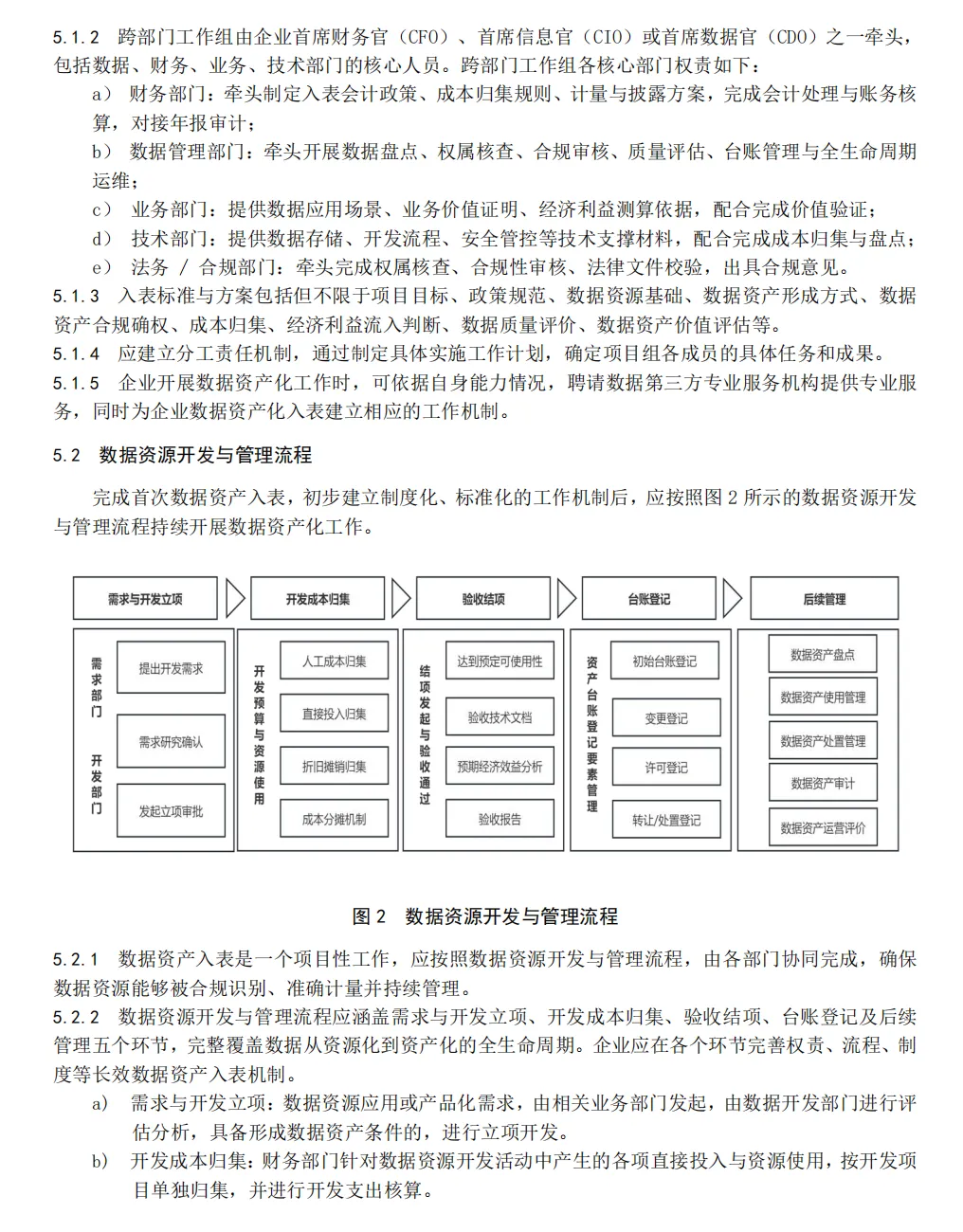

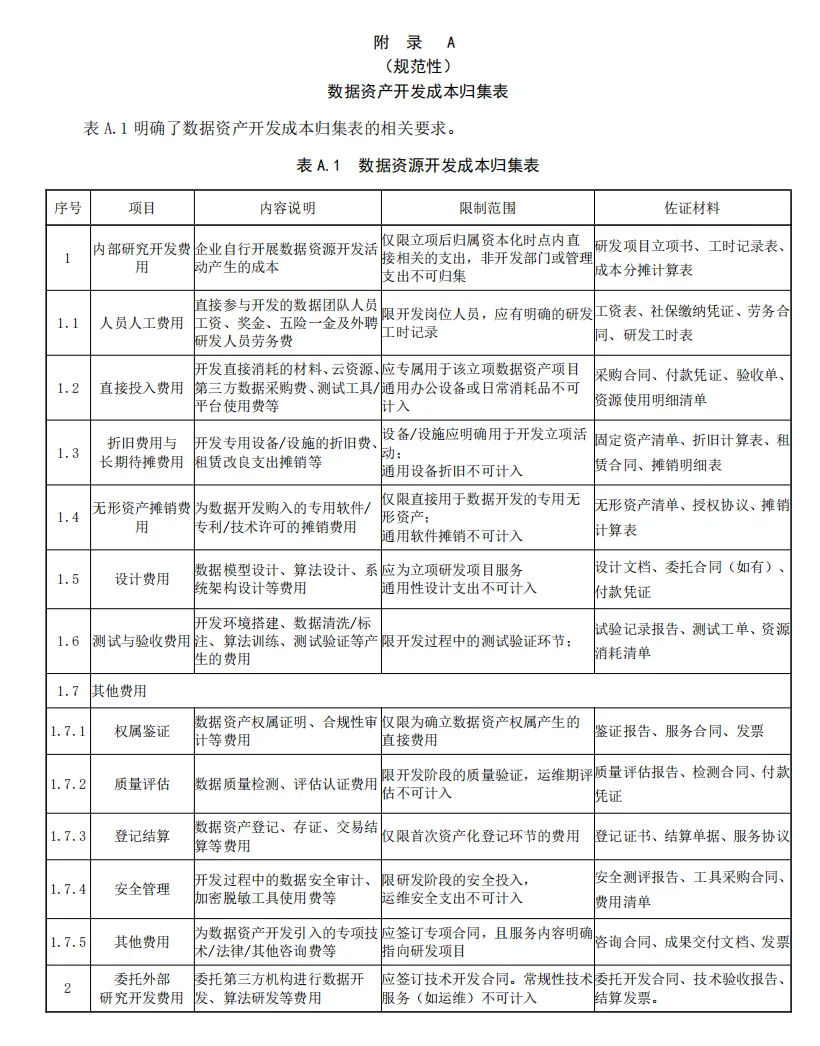

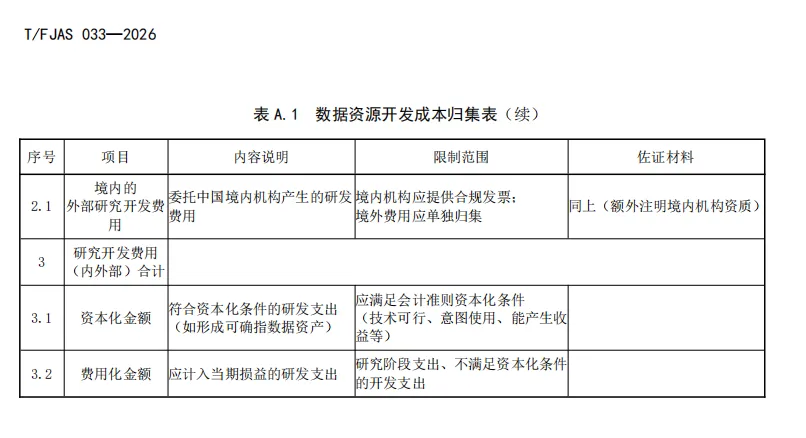

实施框架与流程:首次入表需经历“项目启动与机制初建—数据资源盘点—数据资产识别确认—会计处理—机制制度化”五个环节,并建立跨部门(财务、数据、业务、技术、法务)协同机制。后续管理则覆盖需求立项、成本归集、验收结项、台账登记及持续运营的全生命周期。

核心操作步骤:

资源盘点:从数据资源、系统平台、业务应用三个维度构建企业级数据资产目录。

资产识别:从拥有与控制权(权属、事实控制、合规性)、投入成本(外购、自行开发等)及经济利益流入(对外服务、内部应用、转让等)三个维度确认资产条件。

会计处理:根据持有目的,将数据资产分类为“无形资产”(对外服务或内部使用)或“存货”(出售控制权),并规范初始计量、后续计量(摊销、减值、处置)及账务处理。

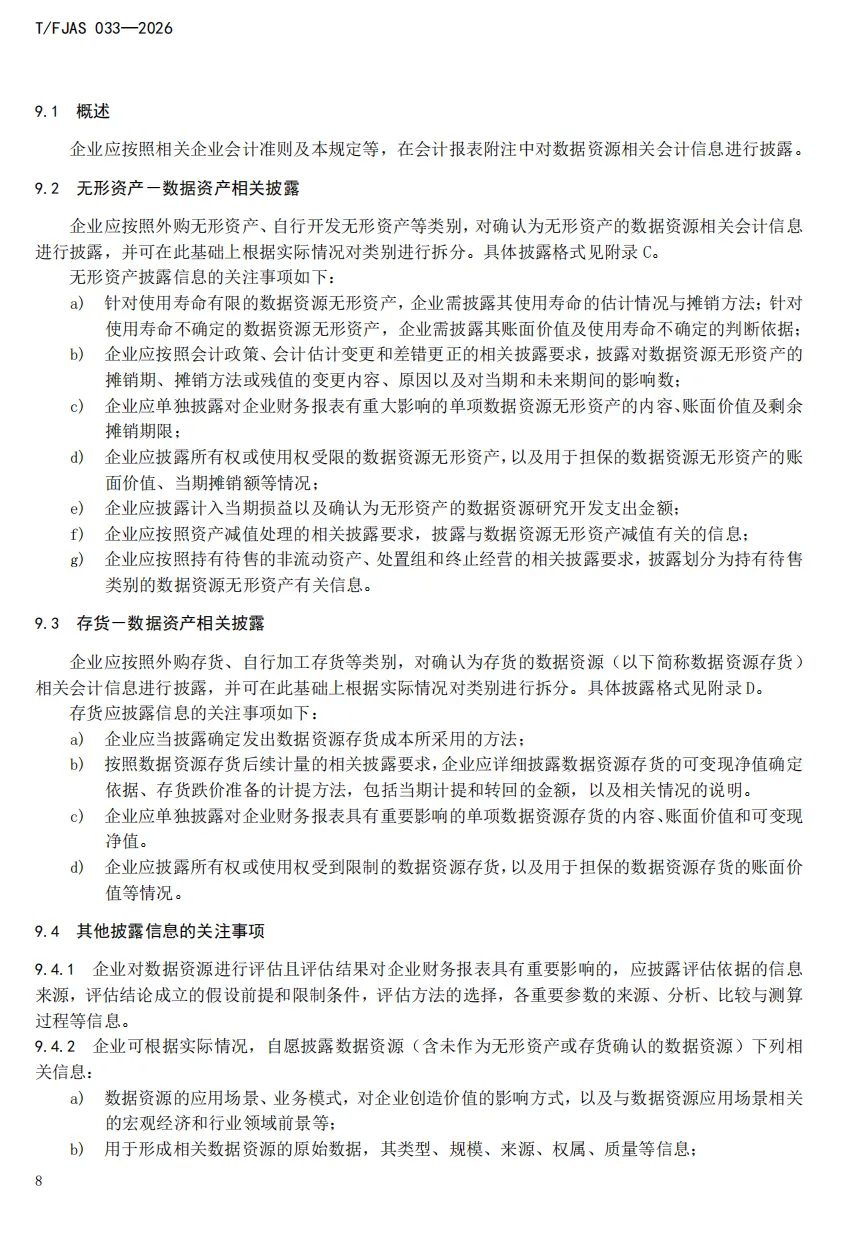

信息披露:要求在报表附注中详细披露无形资产或存货类数据资产的账面原值、摊销、减值等信息,并鼓励自愿披露应用场景、质量安全等补充信息。

后续管理机制:建立数据资产台账登记制度,定期开展年度盘点(关注存在性、权属、价值等),规范使用与处置流程,实施内部审计,并通过投资回报率、质量评价、成本结构、使用效率(如活跃率、复用率)等指标进行运营评价。

本规范整合了财务、数据治理、法律合规等多维度要求,为企业实现数据资产从初始入表到持续价值管理的闭环提供了标准化路径。

回复关键字“20260601”,获取获得本文电子版材料的方式~

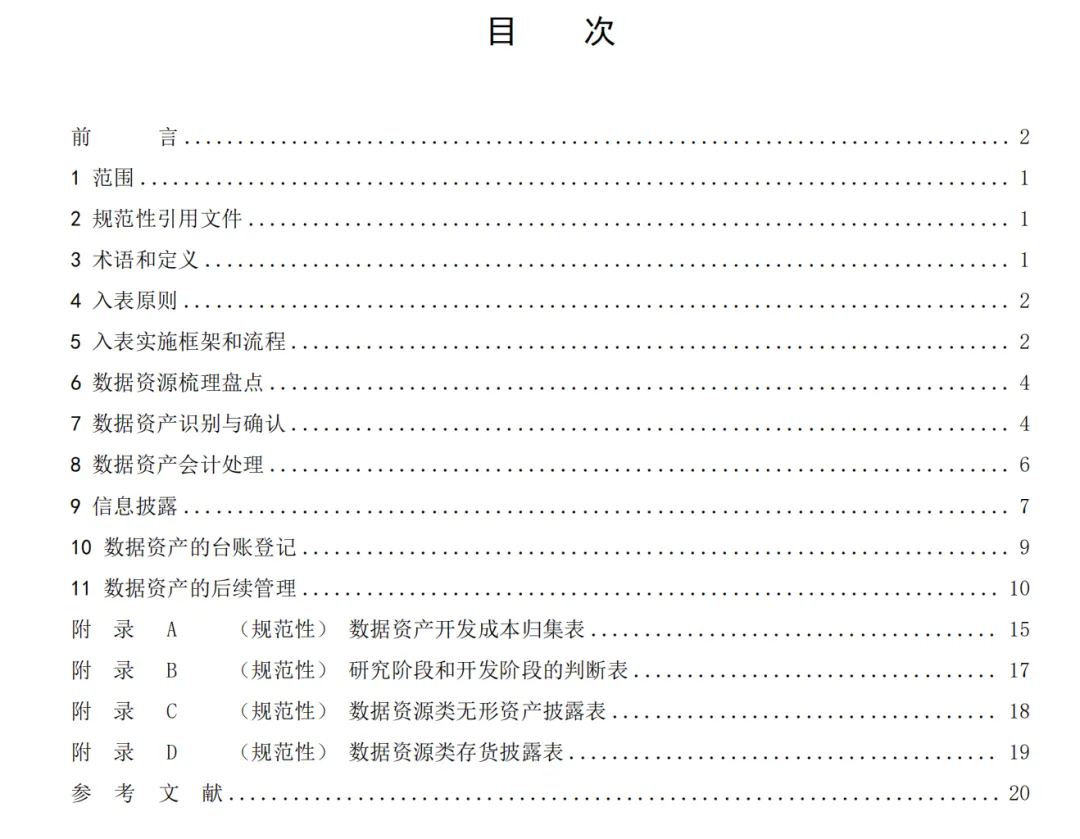

目录如下:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

免责声明:本文转自网络公开渠道,旨在为广大用户提供最新最全的信息,本公众号不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。抄袭本文至其它渠道者引发的一切纠纷与本平台无关。