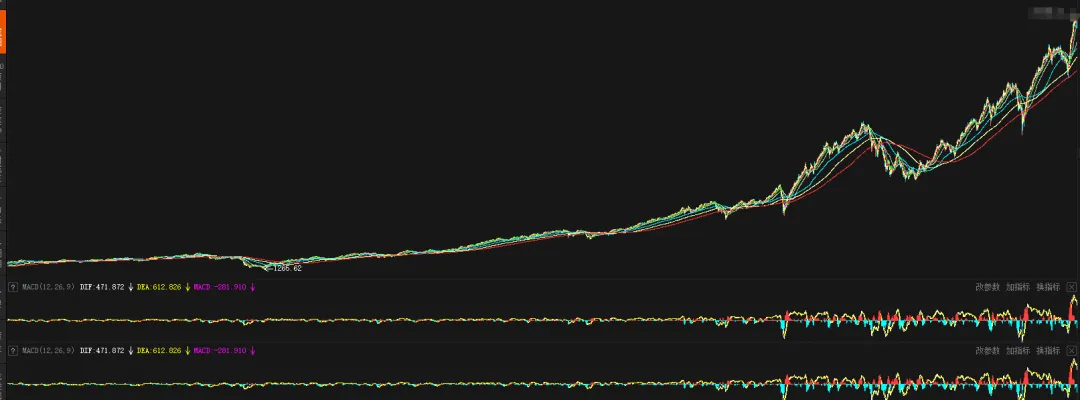

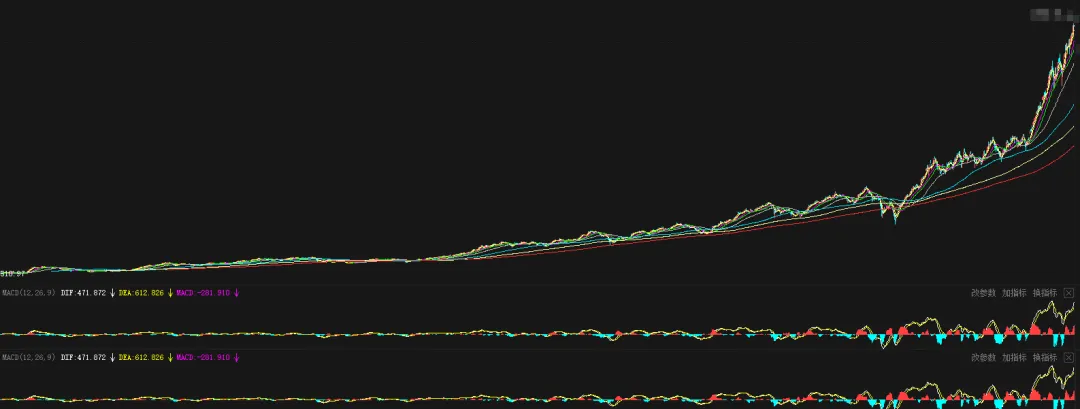

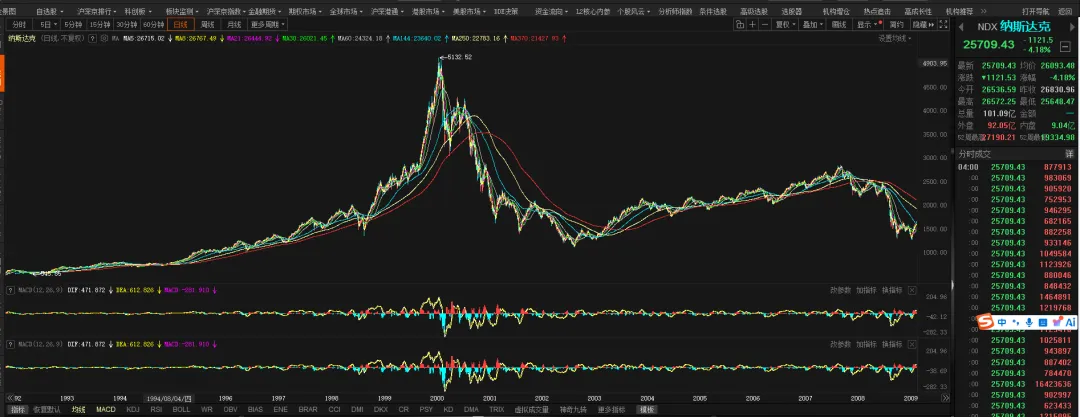

AI泡沫下的美股像极了2000年互联网泡沫破灭前的样子美股纳斯达克指数昨天大跌,下跌4.18%,一次性跌破20日和30日均线,相关热门概念股也纷纷大跌,美光科技下跌13.25%,英特尔、安森美半导体大跌超11%,高通、AMD大跌超10%,博通大跌超7%,ASML下跌6.59%,英伟达、特斯拉跌幅也超6%,MATA跌幅超5%。不少新闻和博主说美股崩了。其实有点言过其实。从过去历史来看,美股是长期牛市伴随间歇性熊市,和A股的长期熊市间歇性牛市完全相反,一天的大跌就说美股崩了,是有点标题党了。过去20多年,美股整体都是在不断创新高的路上,中间偶尔回调个20-40%,都不敢说美股崩了,大部分这种大幅回调一两个月之后,美股又会大幅度创历史新高,最长的一次也就一年。何况,今年美股刚刚又大幅度创历史新高,昨天才开始有调整的态势。即便昨天大跌之后,今年美股还有近10%的涨幅,我们2024年924行情以来,美股从18000点涨到了目前26000点左右,也有44%的涨幅。而反观上证指数,2024年9月24日2863点收盘,当前4000点,涨幅才39.8%。所以,相比A股来说,美股昨天的大跌,从技术角度,可以理解为涨多了,强势回调下,搞不好后面还有新高。因为美股大跌一天,就标题党说美股崩了,显然不严谨,有哗众取宠的嫌疑,过去26年都不支持美股会崩盘的说法。当然,我也只能说过去26年是不支持的,但如果你非要和我较真,非要我说过去27年的情况,或者过去30年的情况,那我只能说你说的对,美股也是会崩的,也并不是长牛。话不多说,上图:上下两幅图都是美股纳斯达克指数,你能分辨它们那个是当前的美股,那个是2000年前后的美股吗?第一张图是当前的美股纳斯达克日线图,第二张图是2000年的纳斯达克日线图,如果你认真看这两张图,是不是都非常相似:1、走势图都很陡峭,涨幅巨大;2、MACD都在历史性高位。相似的还不只是简单的技术图形这么简单,我们再来看一组数据:1、2000年3月,美股总市值25万亿美元,而当年度美国GDP10.25万亿美元,美股市值是美国GDP的2.4倍。而当前,美股总市值突破75万亿美元,美国2025年GDP30.6万亿美元,按照美国近年来增速及国际货币基金组织预测,大概率能够实现2.7%的增幅,2026年GDP能够达到31.4万亿美元,美股市值是美国2026年GDP的2.39倍。2、美股纳斯达克1991年最低点487点,1990年最低点286点左右,到2000年3月份,纳斯达克指数5132点,过去十年最高涨幅16.94倍。而当前纳斯达克,2016年最低点4290点,过去25年最低点1265点,过去十年最高涨幅5.34倍,过去25年涨幅20.49倍。过去十年相对涨幅少是因为自2008年开始,纳斯达克就开始持续快速上涨,这也1990年前之前的情况完全不一样。3、2000年3月,纳斯达克100市盈率达到80倍左右,当前估值水平在40倍左右。虽然当前估值水平在40倍,也已经处于2011年以来的88%的估值高位水平。4、2000年3月,互联网核心企业包括思科、微软、雅虎、亚马逊、eBay等,综合市值超2万亿美元,占当时美股总市值的8-9%。当前,人工智能概念股大爆发,英伟达、微软、谷歌、MATA、亚马逊、苹果等总市值21万亿美元,占美股总市值的28%。5、从货币和利率环境来看,也有相似之处。2000年前后,美联储持续加息,利率一度到了6.5%的高位。当前,美国经济经历了疫情之后的货币大放水,同时也经历了美联储过去两年多的持续降息,当前,美国宏观货币环境面临缩表、停止降息甚至加息,流动性收缩。综上,当前美股无论是技术走势,还是反映市场泡沫程度的市值占GDP比、绝对涨幅、估值水平、最大概念股占总市值比例和宏观货币环境,都和2000年前后的美股高度相似。2000年3月美股创了历史新高之后的情况是怎么样?新高之后是长达9年的漫长熊市,直到2009年才企稳,下跌幅度77.94%,和A股的熊市也相当。见下图。可见,在史无前例的泡沫破灭之后,崩盘是必然,强如美股也不例外,这也是为什么巴菲特的伯克希尔保持历史罕见的极高比例现金的原因,巴菲特的投资经历跨越美股80年的历史,看得多、经历得多,对价格和价值关系的理解,对美股的理解,显然比我们要透彻的多得多。在我看来,当年的美股不仅和2000年的美股很像,而且也一定会迎来历史级别的崩盘时刻,只是,什么时间崩盘和崩盘深度不可预测而已。为什么不可预测?当前美股的市盈率估值水平还没有达到2000年前后的极高估值水平,还处于历史高估区域,但没有2000年那么极端。同时,当年人工智能概念股的短期盈利水平要显著强于2000年的互联网企业。所以,美股什么时候崩盘以及崩盘幅度,其实取决于两个大因素:美国的货币环境和人工智能盈利的持续性。当然,这两个因素,最核心的还是人工智能概念股持续盈利的能力。当前人工智能概念股的核心推动力,是算力基建,是大规模的数据中心建设,上游的芯片设计、芯片制造、算力传输等企业大赚特赚,但下游面向消费者端的应用型企业,赚钱能力并不突出。目前,人工智能几大终端商业兑现逻辑,主要体现在:1、优化各类广告推荐效率,让广告更精准。目前各类电商、互联网新媒体平台等已经广泛使用,优化推荐效率后对原有业务贡献(净利润)预计提升20%左右。2、软件开发和优化服务,ToB收费场景。人工智能对普通程序员的冲击非常大,美国Anthropic公司就是一家这样的公司,2021年成立,营收增速极快,2026年1-5月营收130亿美元,预计2026年全年营收(确认收入)240亿美元左右。3、人工智能机器人。搭配AI大脑、视觉系统、灵巧手、自主长航时能源系统,实现自主学习,在非标准化场所完成各类工作任务。目前特斯拉和国内宇树等,都在进军这个方向,且目前有一些进展,根据特斯拉相对激进一点的市场计划,可能会在2027年量产,长期远景达到年产千万级。但目前这一切还没有走入现实。4、无人驾驶汽车。能够实现完全自主可控,无需人员辅助的自动驾驶汽车。当前无论是在美国还是国内,主流的无人驾驶汽车还是需要人员辅助,但仍然难以和人类一样高效应付复杂多变的路况,政策也是一个重要因素。5、智能助手,ToC收费场景。目前已经有一些企业在尝试面向C端的收费,为个人消费者提供文档、图片、视频和一些简单创意的生成服务。目前业务,需要人对人工智能有极高的理解,而且需要匹配较高的硬件以进行本地化部署,流量消耗也比较贵,目前整体市场有限。上面提到的终端商务场景中,1和2是对存量市场的替代,没有或者极少有增量部分,3、4、5是增量市场,创造了新的需求,但目前都没有在终端进行成熟落地,相关公司也还在持续不断地烧钱,靠融资和老业务来推进新业务的拓展。所以,从长期看,我们认为人工智能确实会给我们带来划时代改变,但从中短期来看,投资还是要匹配商业回报,如果没有商业回报,泡沫之后的估值崩塌也就在所难免。当前,人工智能概念股,无论是美股,还是A股,都处在极高的泡沫之中,保持警惕、保持距离无疑是理性之举。

夜雨聆风

夜雨聆风