夜雨聆风

夜雨聆风光模块核心测试仪器行业全景分析

分析日期:2026-06-04 | 行业研究框架

背景:AI驱动800G/1.6T光模块放量,测试仪器国产替代进入关键窗口期

摘要性结论(前置)

一、行业定义与产业链定位

1.1 光模块核心测试仪器涵盖范围

光模块在研发、生产和质量检验环节中,需要在以下维度进行精确测量:

核心结论:高速示波器(采样+实时)和BERT是光模块测试领域壁垒最高、价值量最大的两类仪器,也是国产替代差距最大的环节。光谱分析仪次之。

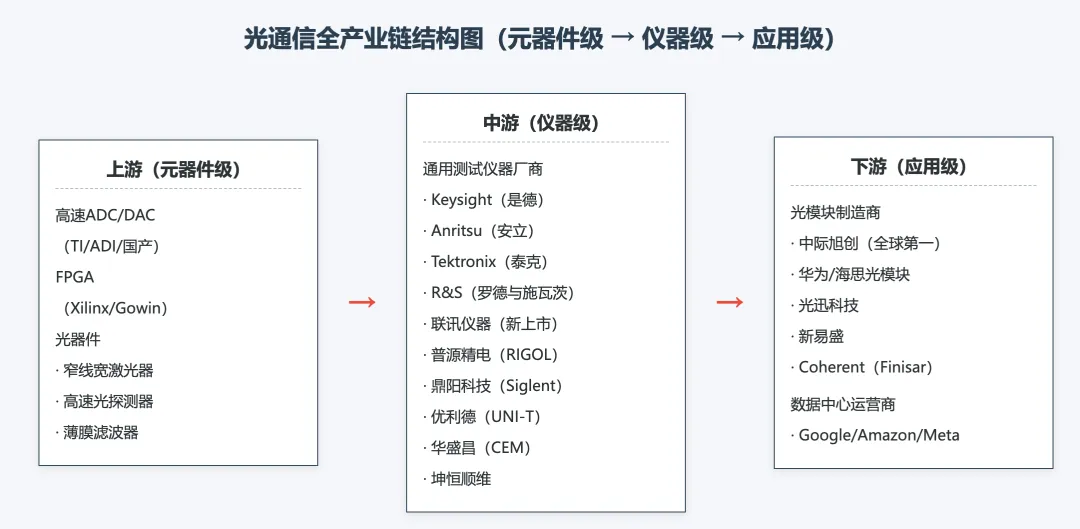

1.2 产业链位置

关键判断:国内厂商定位中游通用仪器,产品从低端向中端渗透。联讯仪器2026年4月上市后,成为A股最纯粹的光模块测试仪器标的——其2024年营收增长186%至7.89亿,深度绑定光模块测试需求。但整体而言,L3/L4高端测试系统仍以进口为主。

二、市场规模与增长驱动

2.1 全球电子测试测量仪器市场

- 2024年全球电子测试测量仪器市场规模

:约800亿美元(含通用仪器+专用系统) - 其中通用测试仪器(示波器/频谱仪/信号源/网络分析仪)

:约200亿美元 - 光通信测试子市场(含光模块测试)

:约30-40亿美元,占通用测试仪器市场的15-20% - 中国市场

:光通信测试仪器约80-100亿元人民币

2.2 增长驱动因素

2.3 关键增量测算

测算假设:

2025年全球光模块市场约180亿美元 → 2028年预计约300亿美元(CAGR ~18%) 测试仪器占光模块产线投资的约5-8% 测试耗材(探针/校准件/治具)约仪器价值的15-20%

增量:

仅光模块量产测试仪器市场:2025年约9-14亿美元 → 2028年约15-24亿美元 增速与光模块出货量增速基本同步(~18% CAGR) 若叠加国产替代(渗透率从<5%提升至15-20%),国内厂商可寻址市场空间约5-8倍增长

三、技术壁垒与竞争格局

3.1 技术壁垒(四层递进)

核心结论:联讯仪器在L4层(光模块专用测试系统)实现了局部突破——其营收从2022年的2.14亿爆发至2025年的11.94亿,说明产品已进入下游量产验证阶段。但L3层(>20GHz带宽示波器)国产替代率仍接近0%。普源精电通过自研"凤凰座"芯片组实现了2-5GHz示波器的量产。

3.2 主要竞争对手

全球四巨头

| Keysight Technologies | |||||

| Anritsu | |||||

| Tektronix (Fortive) | |||||

| Rohde & Schwarz |

A股标的对比

竞争格局判断(按光模块测试相关度排序):

- 联讯仪器(688808)

— ⚠️ 2026年4月24日新上市,是A股目前最纯粹的光模块测试仪器标的。2024年营收爆发增长186%至7.89亿,2025年达11.94亿(+51%),说明已深度绑定下游光模块/半导体测试需求。毛利率58.84%、ROE 22.68%均为六家中上水平。但PE~764x、PS~175x极度高估——流通盘仅2566万股(次新效应),市值2088亿与营收11.94亿严重不匹配。需等待解禁后估值回归理性。 - 普源精电(688337)

— 自研"凤凰座"芯片组是关键技术壁垒,2-5GHz带宽示波器可覆盖光模块中高端研发测试。营收CAGR~17%增速稳健,毛利率持续提升(50.6%→55.1%)。净利率仅9.56%因销售费用率高达50%(海外渠道投入),若海外扩张见效后费用率下降,弹性较大。PE~123x偏贵。 - 鼎阳科技(688112)

— 六家标的中经营效率最优:净利率最高(23.69%)、负债率最低(8.90%)、应收周转最快(48天)、OCF持续为正。产品以≤2GHz通用示波器/频谱仪为主,在光模块产线测试中有基础需求。PE~81x相对合理。 - 优利德(688628)

— 营收体量最大(12.21亿),但增长缓慢(CAGR~9.7%),2025年净利同比下滑17.5%。产品以万用表/钳形表等通用仪表为主,与光模块测试关联度低。PE~56x在六家中最低,但缺乏高增长催化剂。 - 华盛昌(002980)

— 年内涨幅485%(CPO概念催化),但2025年营收-0.5%、净利-35.7%,基本面持续走弱。主营环境/电力测试仪表,与光模块测试几乎无关。PE~312x,属概念炒作。 - 坤恒顺维(688283)

— 专注无线电仿真测试(信道模拟器),与光模块测试无直接关联。营收体量最小(2.43亿),应收周转275天为隐忧。ROE由32.61%(2021)→4.77%(2025)持续下行。

3.3 海外对标估值参考

关键观察:

A股标的相对海外龙头的估值溢价很高(PE溢价3-5x,PS溢价2-20x),但联讯仪器的PS~175x已脱离基本面(市值2088亿 vs 营收11.94亿 = 每亿营收对应175亿市值) 这种溢价需国产替代渗透率持续提升+营收增速保持20%+才可持续。一旦增速降档,估值收缩风险显著 鼎阳科技在经营质量(净利率/OCF/负债率/应收)维度全面优于同行业,若增速维持18%+,PE~81x具备消化空间 优利德PE~56x虽最低,但增速~10%也最低,属于合理的"低增速-低估值"匹配

四、产业链上下游分析

4.1 核心元器件供应链

意义:L3/L4层测试仪器本质上是"半导体公司"——高端测试仪器的核心壁垒已从系统设计转向专用芯片设计(如Keysight的InP MMIC芯片组)。国内测试仪器公司短期内实现L3层突破的可行性较低。

4.2 下游客户集中度

核心判断:下游客户认证壁垒是国产测试仪器渗透的最大障碍——而非技术本身。联讯仪器2024年营收增长186%说明其产品已突破下游验证。模块厂在中低端(100G/400G)量产测试中愿意尝试国产仪器,但高端研发测试(800G/1.6T一致性认证)仍需进口仪器提供数据。

五、行业周期位置与景气判断

5.1 AI资本开支周期

行业位置判断:上行早期。800G→1.6T迭代驱动测试需求的结构性增长+国产替代从L1/L2向L3/L4渗透。3-5年内行业景气度确定性较高。

5.2 对A股标的的财务映射

六、投资逻辑与风险

6.1 核心投资逻辑(3条)

逻辑一:国产替代从L1向L2/L4渗透的确定性机会

A股六家标的在产品覆盖面和成长阶段各异。联讯仪器已证明在光模块测试系统领域的商业化能力(2024营收+186%)。参考北方华创在半导体设备领域的替代路径,测试仪器行业处于替代早期,联讯/普源/鼎阳三家公司将受益于不同层次。

逻辑二:800G/1.6T迭代带来的测试需求结构性增长

每次光模块速率翻倍,模块厂需要全新一代测试仪器(旧仪器带宽不足)。2025-2027年是800G放量+1.6T量产的叠加期,测试设备采购强度高于正常年份的2-3倍。

逻辑三:行业扩容带来多层次的A股投资机会

6家标的覆盖从"高端测试系统(联讯)"→"中高端示波器(普源)"→"通用测试设备(鼎阳)"→"传统仪表(优利德/华盛昌)"的完整梯度。投资者可根据风险偏好选择对应标的:追求高弹性则关注联讯(需等估值回归),追求稳健则关注鼎阳,追求技术壁垒则关注普源。

6.2 最大风险(3条)

风险一:估值极端分化——联讯/华盛昌已脱离基本面

联讯仪器PE~764x/PS~175x,华盛昌PE~312x/年内涨485%。这两只股票已脱离基本面定价,一旦市场风格切换或业绩低于预期,回调幅度可能超过50%。在联讯仪器解禁前(一般6个月后),不排除股价大幅波动的可能性。

风险二:L3/L4层突破时间不确定

国内公司在>20GHz带宽示波器的突破尚无明确时间表。若3-5年内无法突破,高价值量高端光模块测试市场仍由海外巨头垄断,国产替代空间可能停留在中低端(仅占光模块测试仪器市场总价值的30-40%)。

风险三:下游客户认证周期长于预期

光模块测试仪器的认证(尤其是MSA一致性标准)周期通常在6-18个月。即便技术上可替代,认证障碍可能延缓国产渗透速度。

6.3 投资策略建议

七、后续可重点深度分析的标的

基于以上分析,建议对以下标的进行深度个股分析:

| 联讯仪器 | |||

| 普源精电 | |||

| 鼎阳科技 |

免责声明: 本报告基于公开数据和信息分析,不构成投资建议。股市有风险,投资需谨慎。

知识链接:

[[../../20-Stocks/20-optical-communication--光通信/_index|光通信行业个股目录]] [[../10-semiconductor--半导体/HBM行业全景分析|HBM行业全景分析]]

[[../../INDEX|←返回首页]] | [[../_index|←返回行业目录]]