夜雨聆风

夜雨聆风2026年夏天,一份从东京发出的涨价通知让整个AI圈像被掐住了喉咙:一种用于芯片封装的薄膜,涨价超过30%。生产这种薄膜的公司不是什么半导体大厂,而是一家靠味精起家的日本企业——味之素。你用的电脑、手机,以及训练大模型的那块昂贵显卡,几乎都离不开它。一张薄膜,怎么就卡住了全球算力的脖子?

一、从海带汤到废料堆,一次20年的“无用功”

1908年,日本化学家从海带汤里分离出谷氨酸,后来做成了味精。味之素成了餐桌霸主。但到了1970年代,工厂每天剩下大量黏糊糊的发酵副产物。倒掉花钱,留着占地方。一群化学家被派去研究这些“厨余垃圾”。

这一研究就是20年。没有商业目标,只是在氨基酸和蛋白质的基础化学里摸索。直到有一天,他们从副产物中提炼出一种树脂,具备极高的绝缘性能。

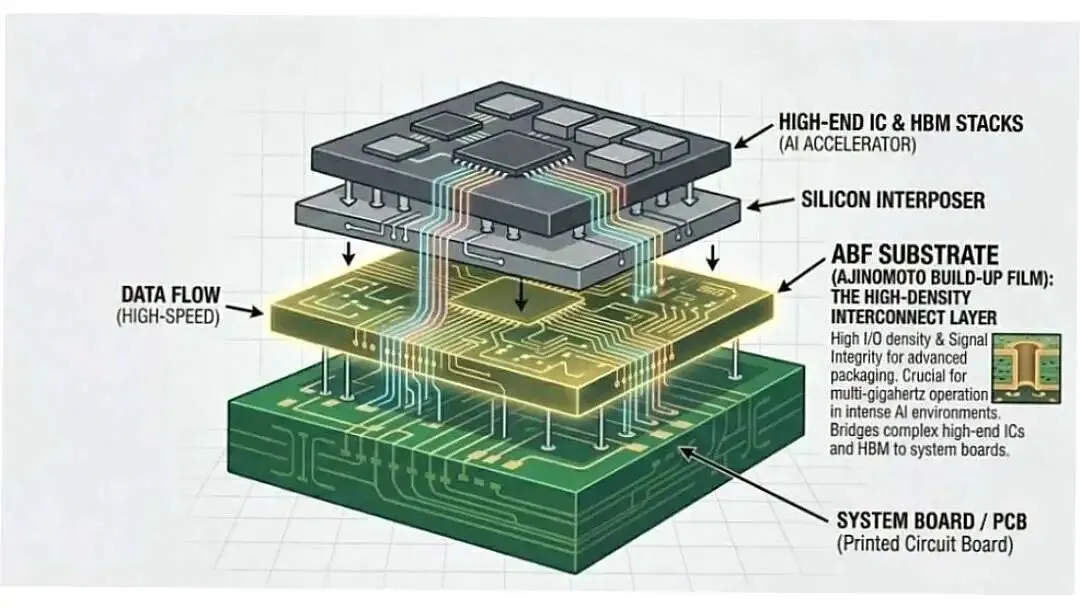

巧合的是,同一时期,芯片行业正被一个问题折磨。晶体管越塞越多,芯片裸片和电路板之间需要封装基板。每两层电路之间必须垫一层绝缘材料。传统做法是涂液体油墨——涂一层,等干,再涂一层。效率低、良率差。

1996年,英特尔找遍全球,发现只有味之素握着答案:一种能直接做成干膜的绝缘树脂。双方用三年攻关,1999年制成薄膜。这个从味精废料里捡来的材料,从此成了高端芯片封装不可替代的基石。

二、95%的垄断,是怎么“自然长成”的?

此后近三十年,味之素积层薄膜(ABF)占领了全球95%的市场份额。不是靠商业手腕,而是三个条件叠加。

第一,技术壁垒。薄膜要在高频下零串扰,在比发丝细百倍的线宽里保持稳定,还要高良率、低成本。新进入者连实验室都难过。

第二,时间护城河。芯片厂认证新材料要两到三年,大规模应用后不敢轻易换——换了可能良率波动。味之素用了三十年积累信任。

第三,价格碾压。大规模生产让单位成本极低。新玩家投几十亿建产线,做出来卖一片亏一片。日本积水化学2014年入局,折腾了十来年,市占率仅5%。台光电子只有1%。

2021年全球芯片荒爆发时,所有人傻眼了。ABF交付周期从8周拉到30周。台积电产线跑起来了,却因缺薄膜导致封装塞车,苹果、高通、英伟达订单延后。汽车厂减产,PS5被炒到天价。一家调味品公司的薄膜,搅乱了全球供应链。

三、AI越热,脖子卡得越紧

AI时代,一块加速器的封装层数从4-6层猛增到8-16层,ABF用量是普通芯片的十倍以上。英伟达、超威半导体、博通全部提前签长约、付定金。

但味之素扩产慢。计划到2030年投资250亿日元,产能提升50%。可AI需求每年两位数增长,50%根本不够。TrendForce预测,2027年ABF缺口26%,2028年达46%。差不多每两块芯片就有一块无法出货。

微软、谷歌、亚马逊用巨额预付款帮味之素建新产线,锁定优先供货权。英伟达包厂锁定台积电60%的先进封装产能。即便如此,一些高端芯片订单还是延期。

2026年三季度,味之素官宣涨价30%以上。算笔账:ABF在英伟达H100整机成本中占比不到0.1%,可就是这微不足道的0.1%,却卡住了100%的产能。英伟达再大,也得乖乖排队。这才是真正的卡脖子——不靠数量,就靠你绕不开。

四、中国味精厂,复刻三十年前的剧本

戏剧性的挑战者出现了。2026年4月,莲花控股以1.03亿元收购纽菲斯51%股权。纽菲斯已实现ABF量产,年产能12-14万平方米,客户覆盖欣兴电子、深南电路等,产品用于华为昇腾芯片。

最有趣的是技术路径。味之素ABF的原料之一是味精副产物氯化石蜡。莲花控股做味精同样有副产物,化学逻辑如出一辙。他们邀请“芯片教父”张汝京任首席科学家,联合浙大拿下阻燃增层膜专利。

三十年前日本人用味精边角料造出半导体霸主,三十年后中国味精厂准备复刻。华正新材、生益科技等也在推进,国产ABF阵营多点开花。

当然,挑战代价不小。纽菲斯2025年营收仅650万元,净亏损超3000万元。ABF要通过芯片厂商两到三年认证,多数券商把放量期估在2027-2028年——恰好与全球缺口最严重的窗口重合。

一家做味精的公司,凭什么卡住英伟达?答案朴素也残酷。真正能卡脖子的事,从来不是追风口追出来的,而是几十年做基础化学熬出来的,是一道道认证积累的信任,是别人不愿干的苦活。一卷薄膜的逆袭故事,中国版的第二章刚刚翻开。下次你用AI生成图片时,或许可以想一想:那枚芯片背后,可能藏着一个味精厂的影子。