夜雨聆风

夜雨聆风最近金融圈一个大动作,很多个贷不良同行只看热闹、没看懂核心

2026年,中国银行、蒙商银行正式关停独立信用卡APP。

回溯2024至2025年,邮储银行、恒丰银行、渤海银行、江西银行等20余家银行,早已陆续完成信用卡APP整合、关停、合并入银行主端。

外行看是银行精简业务、优化服务;内行看,这是银行业大规模收缩信用卡业务、集中出清存量不良的顶级信号,也是个贷不良赛道新一轮红利开启的标志。

很多人误以为:银行关信用卡APP,是信用卡业务不行了。

真正的行业真相恰恰相反:不是业务萎缩退场,而是银行彻底放弃增量发卡,全面转向风险出清、不良处置!

一、表象:全国银行集体“瘦身”信用卡业务

过去几年,各大银行疯狂布局独立信用卡APP,主打独立运营、拓新获客、消费场景扩张,核心目标就是大规模发卡、抢占零售市场。

而如今全面关停整合,本质是行业战略的彻底反转:

从「跑马圈地、增量获客」,转变为「收缩战线、严控风险、存量出清」。

2026年国有大行带头落地,意味着这场信用卡业务大整改,已经从中小银行普及到头部大行,行业洗牌彻底完成。

二、深层真相:信用卡已成银行个贷不良最大重灾区

银行之所以果断关停信用卡独立渠道、收缩业务,核心原因只有一个:信用卡不良风险集中爆发,已经成为银行零售资产最大压力点。

行业公开数据足以印证:

1. 发卡量持续暴跌:信用卡发卡量连续三年下滑,2025年末跌破7亿张,较历史峰值减少1.11亿张,行业增量彻底见顶。

2. 不良率居高不下:2025年上市银行信用卡平均不良率达2.6%,工行突破4.61%,民生、兴业等银行超3%,远超其他个贷品类。

3. 信贷规模持续压降:多家大行主动缩量,2025年中行信用卡余额同比下降18%,工行下降10.04%。

简单来说:信用卡不再是银行的盈利增长点,而是急需快速剥离、快速出清的不良压力源。

三、核心关联:关APP,为什么直接引爆个贷不良市场?

很多同行疑惑:银行整合APP,和我们做个贷不良、AMC收包处置有什么关系?

这里三个底层逻辑,看懂就看懂了2026年的赛道红利:

1、架构合并,不良处置全面提速

此前信用卡中心属于独立运营板块,不良处置节奏慢、流程固化。

如今并入银行大零售、总行统一风控体系后,全行个贷不良统一归集、统一打包、统一转让。信用卡不良不再零散处置,批量挂牌、批量出表节奏大幅加快。

2、降本增效,重心全面转向不良清收

独立信用卡APP每年运维、推广、运营成本高达数千万。

关停整合后,银行砍掉无效获客成本,把资金、人力、资源全部倾斜到不良拨备、资产清收、风险处置上。

同时银行严控新增发卡、大规模降额封卡,彻底杜绝新增风险,全力消化存量不良。

3、数据打通,标准化不良资产包批量出炉

APP整合后,银行实现信用卡、消费贷、储蓄卡数据全域打通。

风控体系可以精准筛选出账龄1-3年、小额分散、标准化高的信用卡不良资产,大批量在银登中心挂牌出让。

这也是2026年信用卡不良包占据市场80%以上份额的核心原因。

四、对个贷不良从业者:新一轮红利彻底打开

这场银行端的大整改,对于持牌AMC、资方、处置同行,是实打实的长期利好:

✅ 不良供给井喷,优质资产包激增

大行集中出清信用卡存量不良,2026年银登中心挂牌资产规模再创新高,大额、优质信用卡包持续放量,拿货机会大幅增加。

✅ 持牌机构成为核心合作对象

银行全面收缩自营催收团队,为了合规、高效处置不良,持续放开外包渠道,持牌AMC、合规处置机构成为银行首选合作方。

✅ 行业彻底净化,合规玩家躺赢

监管严查催收乱象,银行风控标准升级,不合规、小作坊式团队全面被清退。

市场竞争从“野蛮低价”转向“合规、高效、专业”,正规处置机构议价权、利润率持续上涨。

五、行业终极预判

最后送给所有个贷不良同行一句话:

银行关停信用卡APP,不是信用卡行业落幕,而是万亿信用卡不良资产,全面外溢、集中出清的开始。

2026年,不再是银行赚发卡的钱,而是不良资方、合规处置团队赚清收的钱。

赛道红利已经摆在眼前,拼资源、拼合规、拼处置效率的时代,正式到来!

💡 资源对接

深耕个贷不良全链路服务,专注信用卡、消费贷不良资产批量处置、合规落地。

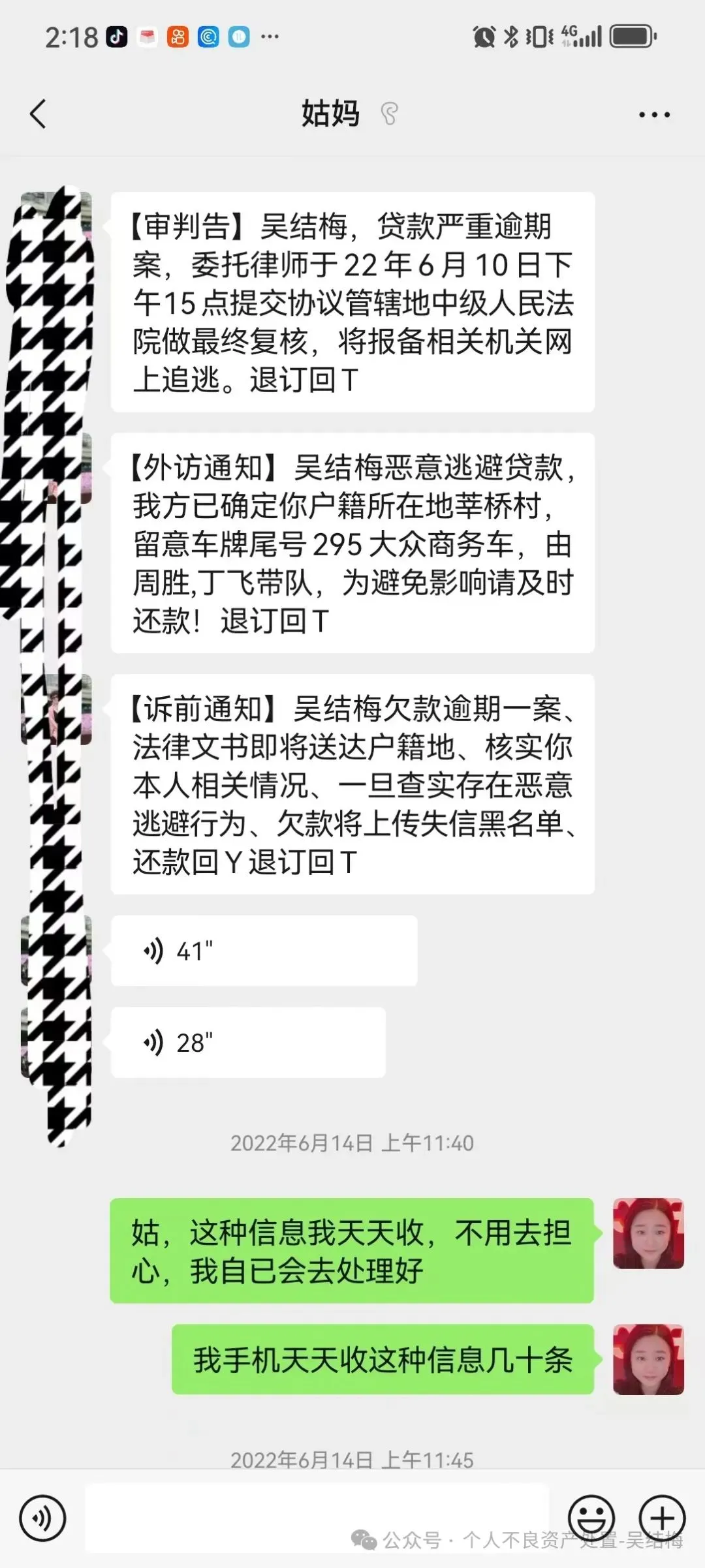

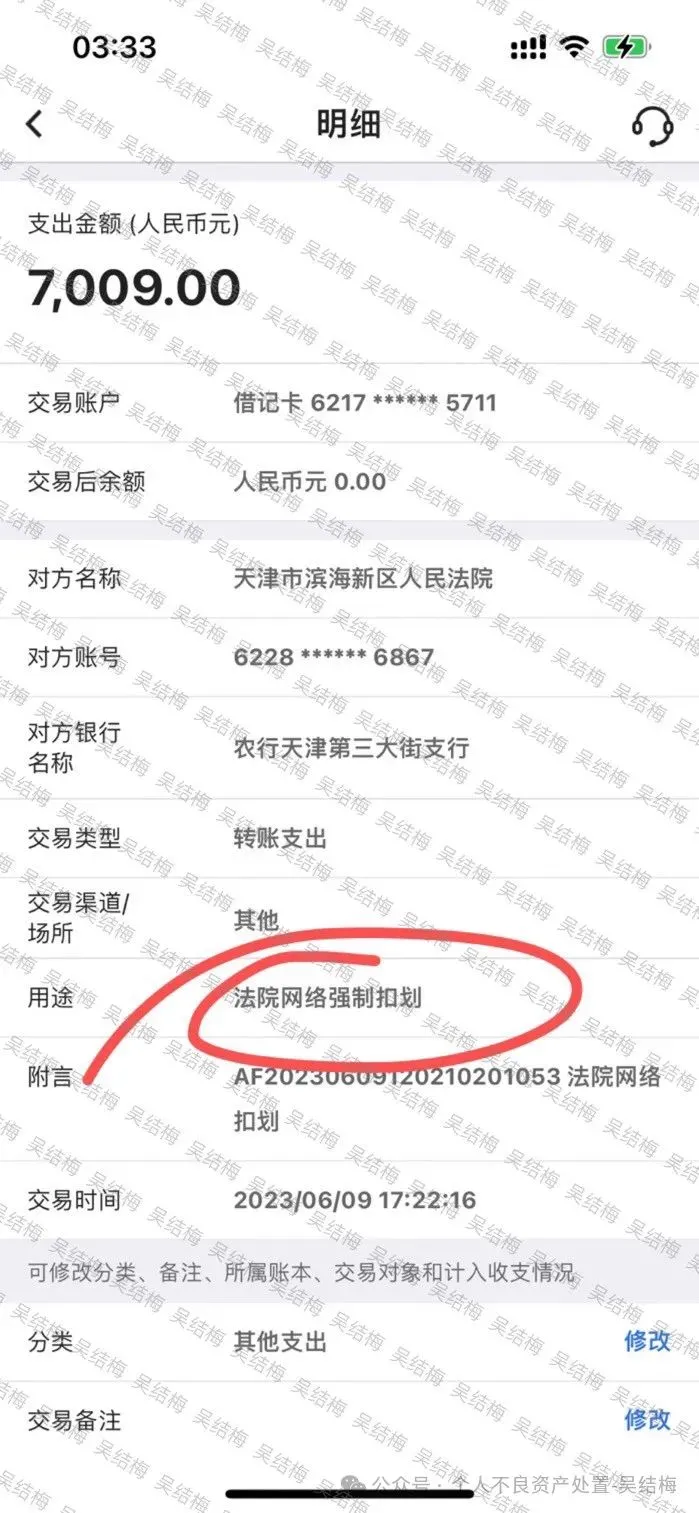

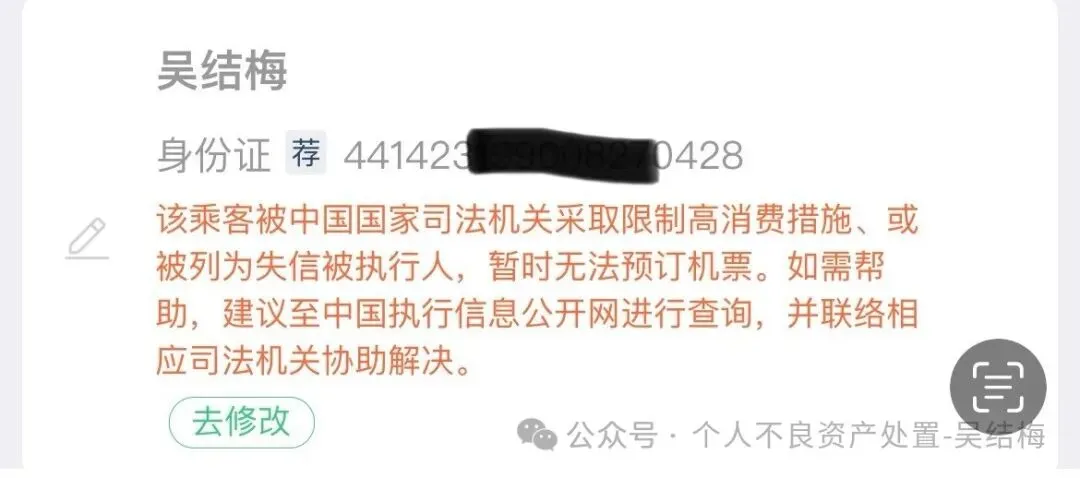

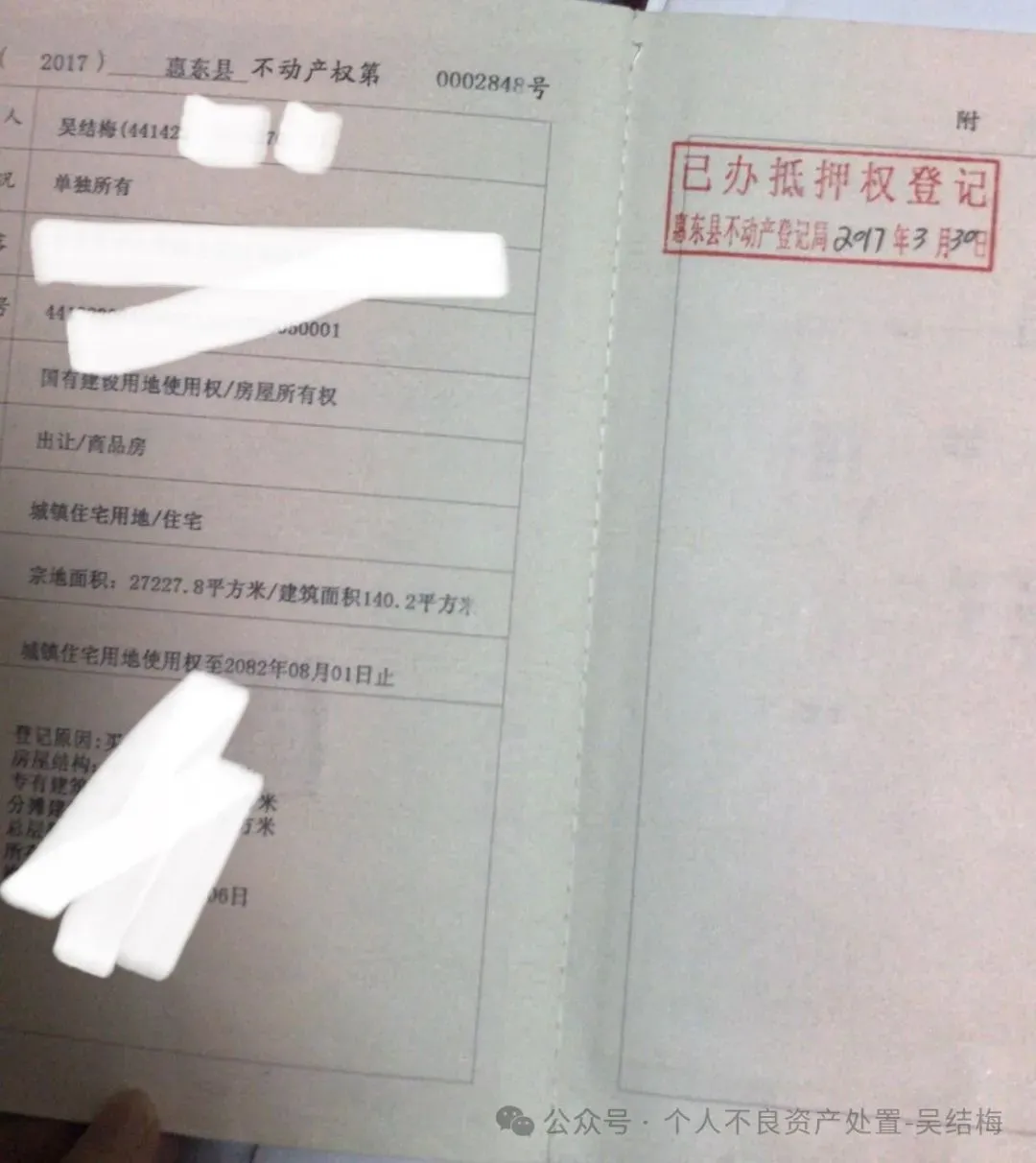

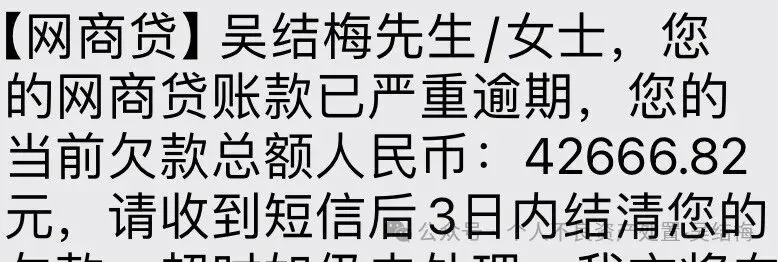

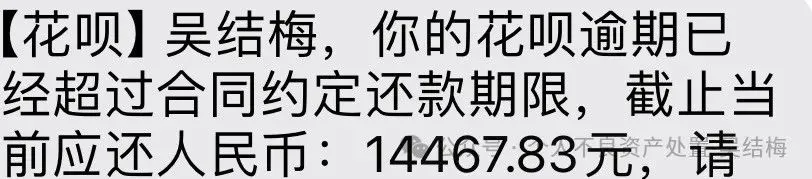

我是2022年5月开始全面逾期的,从催收,被暴力催收,暴通讯,起诉,被执行,到强制执行,名下所有银行卡微信都被冻结了

那段时间也不知道怎么过来的,老是晚上一个人哭,半夜有时会不自觉的眼泪自已留下来,想想自已为什么变成这样,每天有几十个上百个催收电话和几十条短信,每天不敢去接,因为接了,心情很受影响,只能用工作麻痹自已

但我不接,他们就打电话给我弟,我爸,我妈,家里的人因为我的负债搞得鸡飞狗跳,让我妈担惊受怕,甚至亲人,同事,同学都收到我欠款的信息,有质疑,有冷眼旁观,有落井下石。

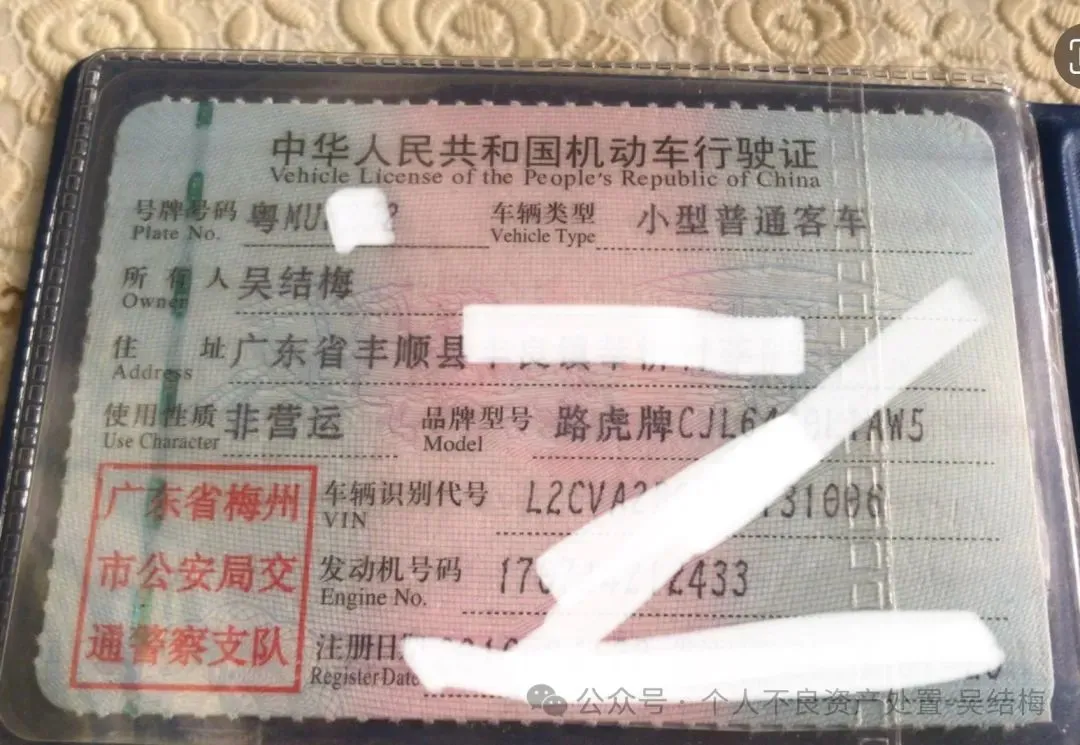

毕竟曾经自已成为过父母的骄傲,一个90年的女生,靠自已白手起家从买房买车,开路虎,如今到卖房卖车,离婚带着孩子还负债50万!

负债不可怕,怕的是没有希望,没有盼头!负债后的2年我也很努力想挣钱,从收了我的公司后,开始从电商到做好物分享,开厨窗,直播,摆摊,中间被割过好几次韭菜,但还是不甘心,不想认命!

因为自已的负债,手机号码换了很多个,好多平台登录不了,截屏了几个可以登录的。

虽然中间做过这么多行业,整个大环境也不好,自已过程很煎熬,不敢和家人朋友倾诉,这2年也苍老了不少,整夜失眠,头发大把大把掉,可终究要面对,不想30多岁的年龄就被妥协

我知道还是要还的,因为我有孩子要养,不可能因为自已影响孩子以及下一代,有自已需要承担的责任,一切都是最好的安排!

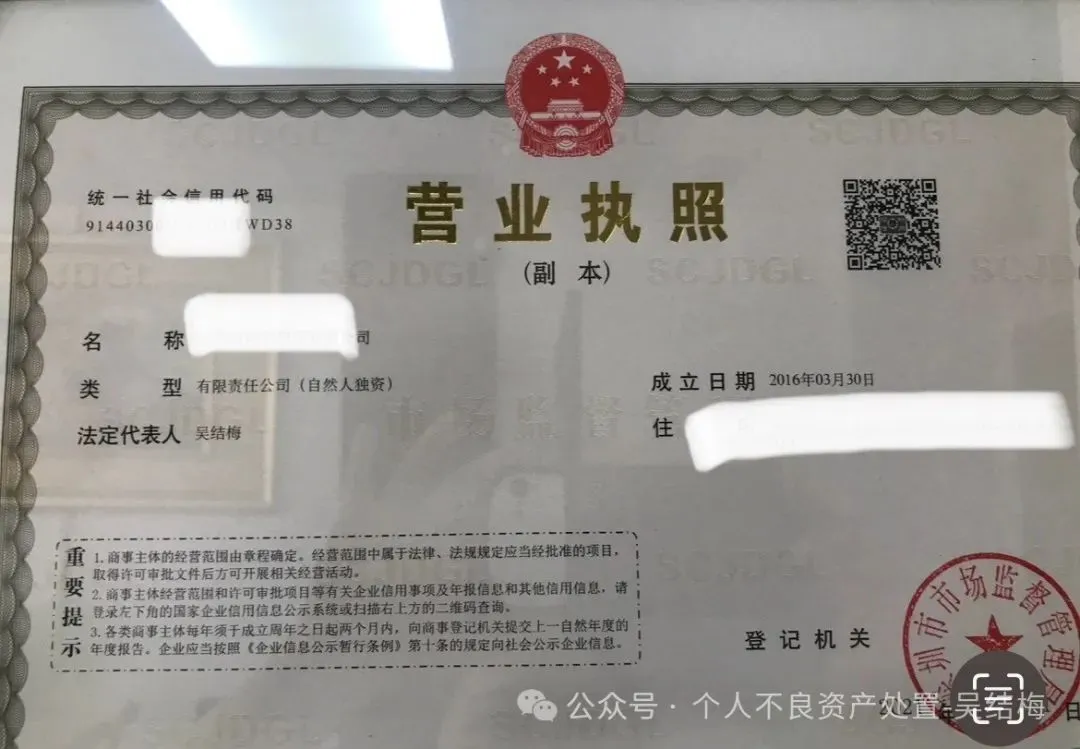

因为负债而接触到个人不良贷款债权转让这个行业,也通过对比和了解了几家公司,最后经过审核后自已有一大半债务可以用债权转让的方式处置,也可以通过账面核销的方式解决!

目前这种是最省钱的还款方式了,如果你也想要具体了解不良贷款(债权转让)的可以加我微信详细了解

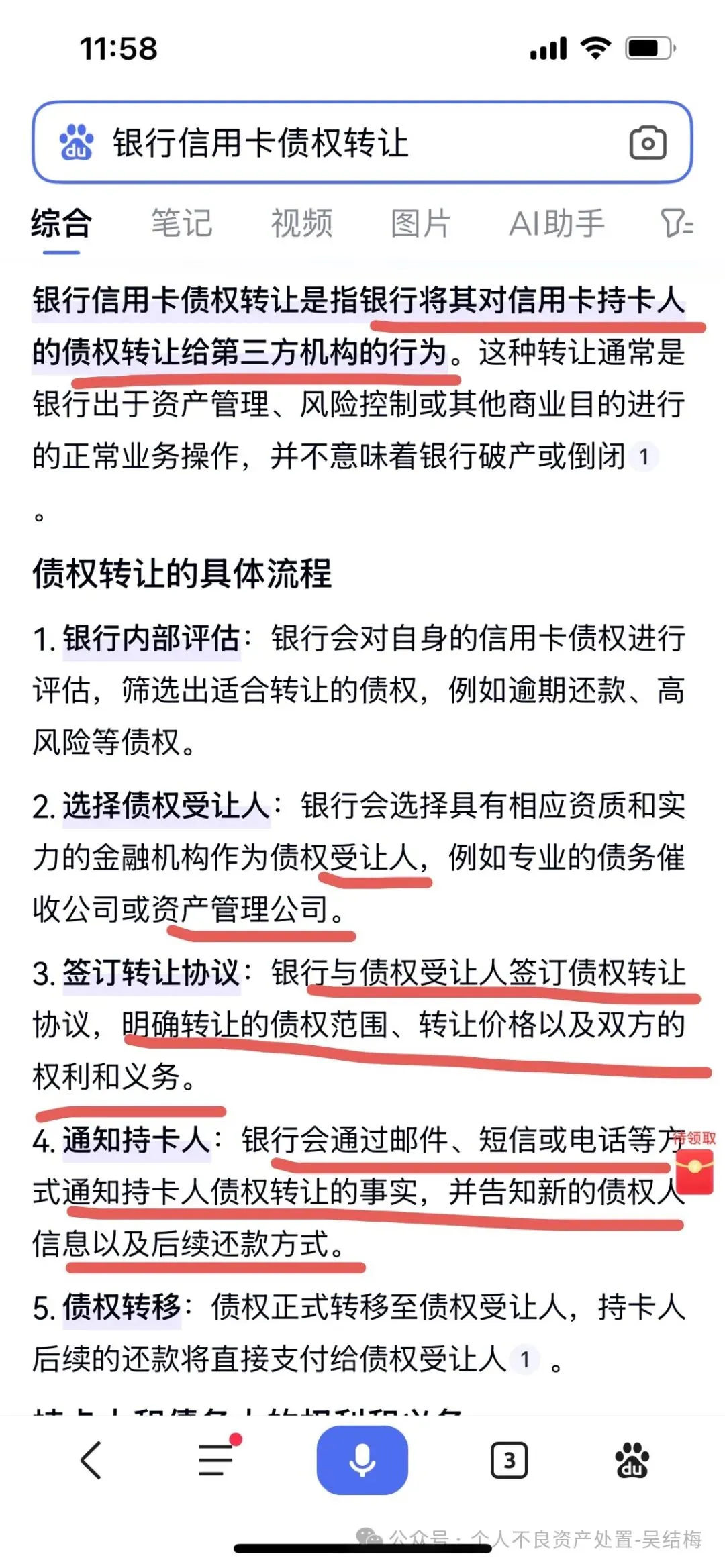

什么是债权转让:简单来说,就是换个债权人(也就是新债主),我们欠款的叫债务人,我们所欠的债务的债权人不是银行就是网贷平台!

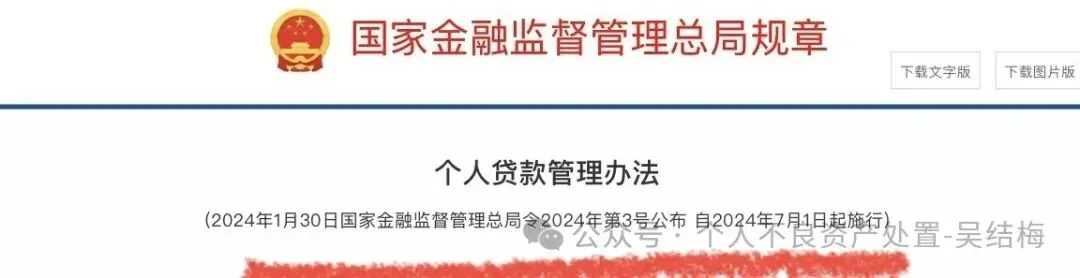

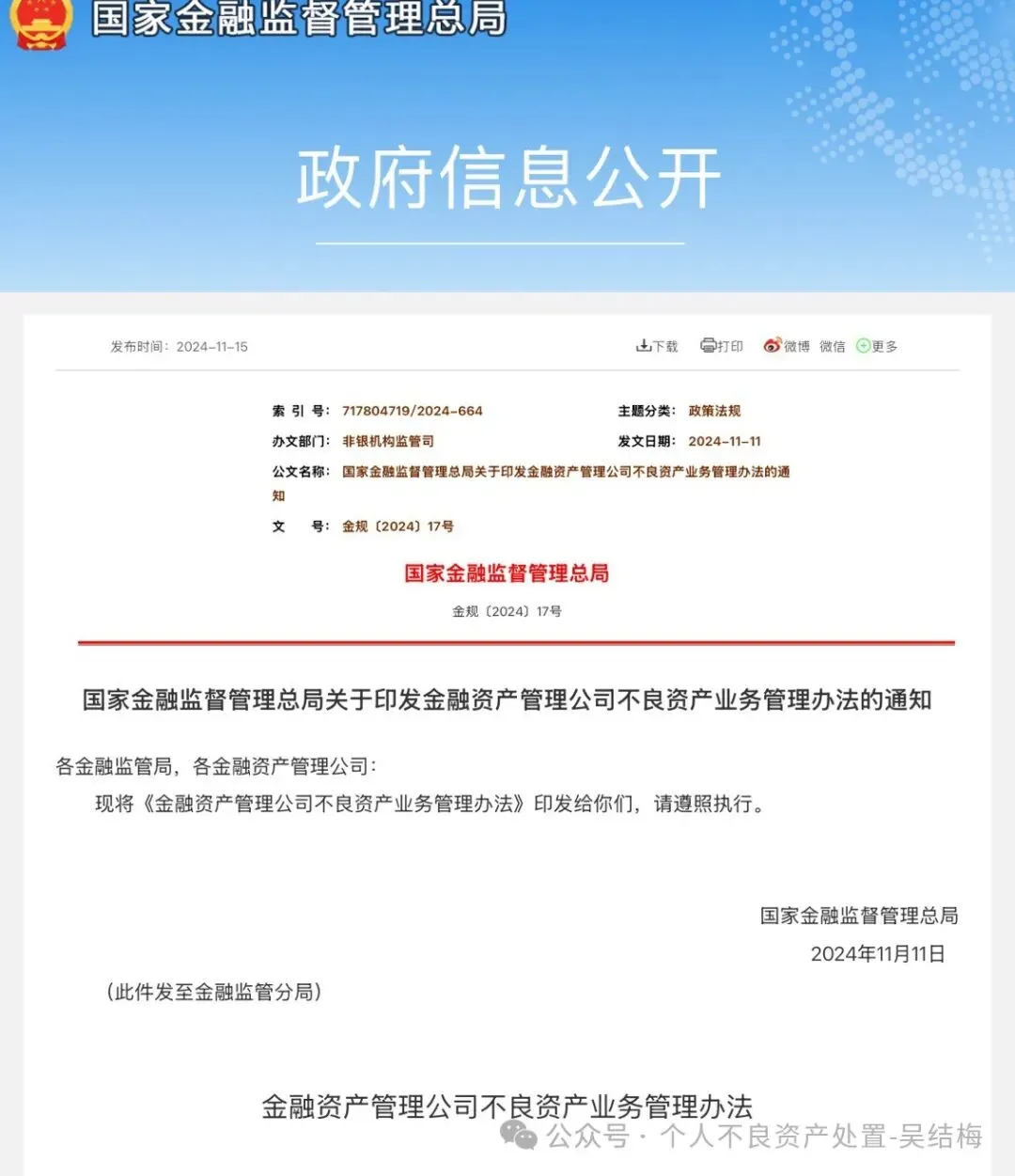

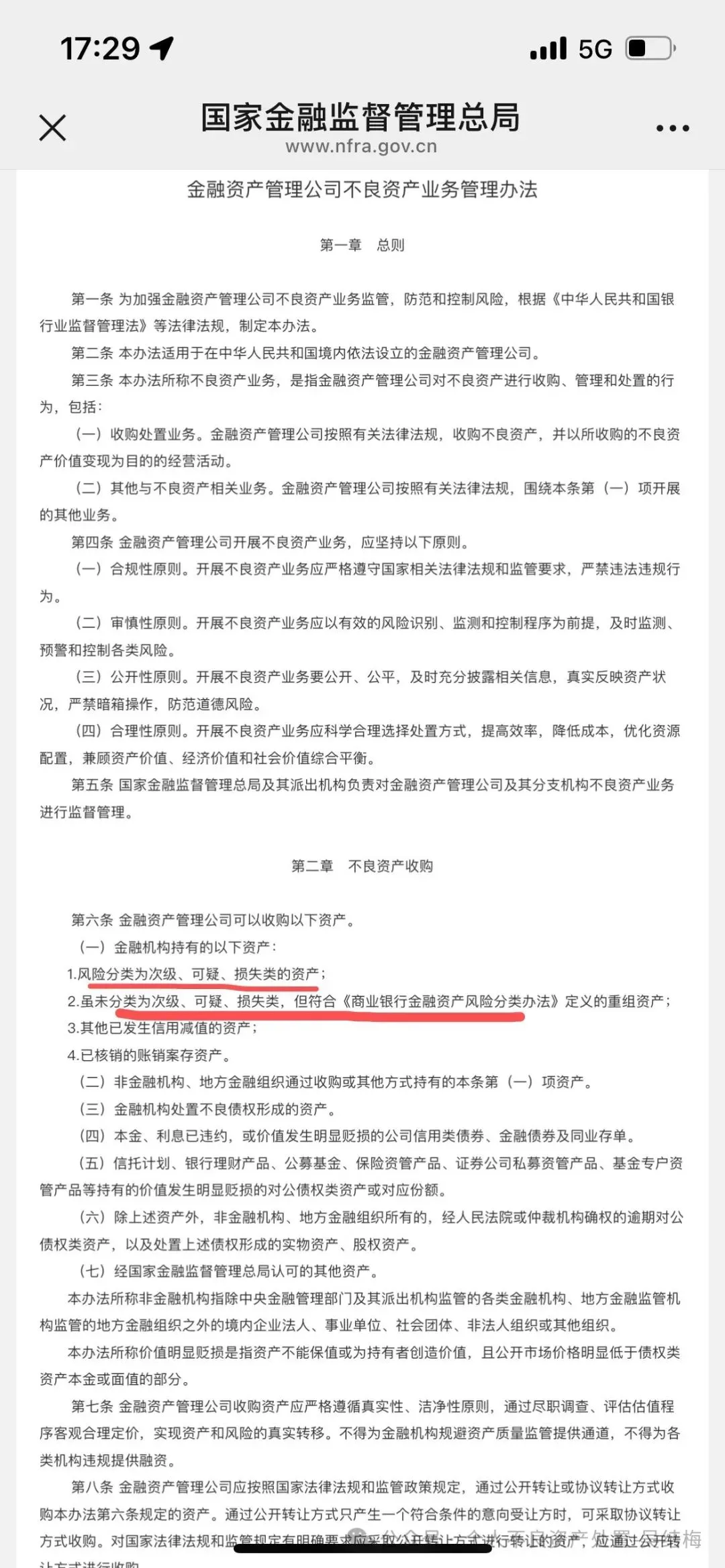

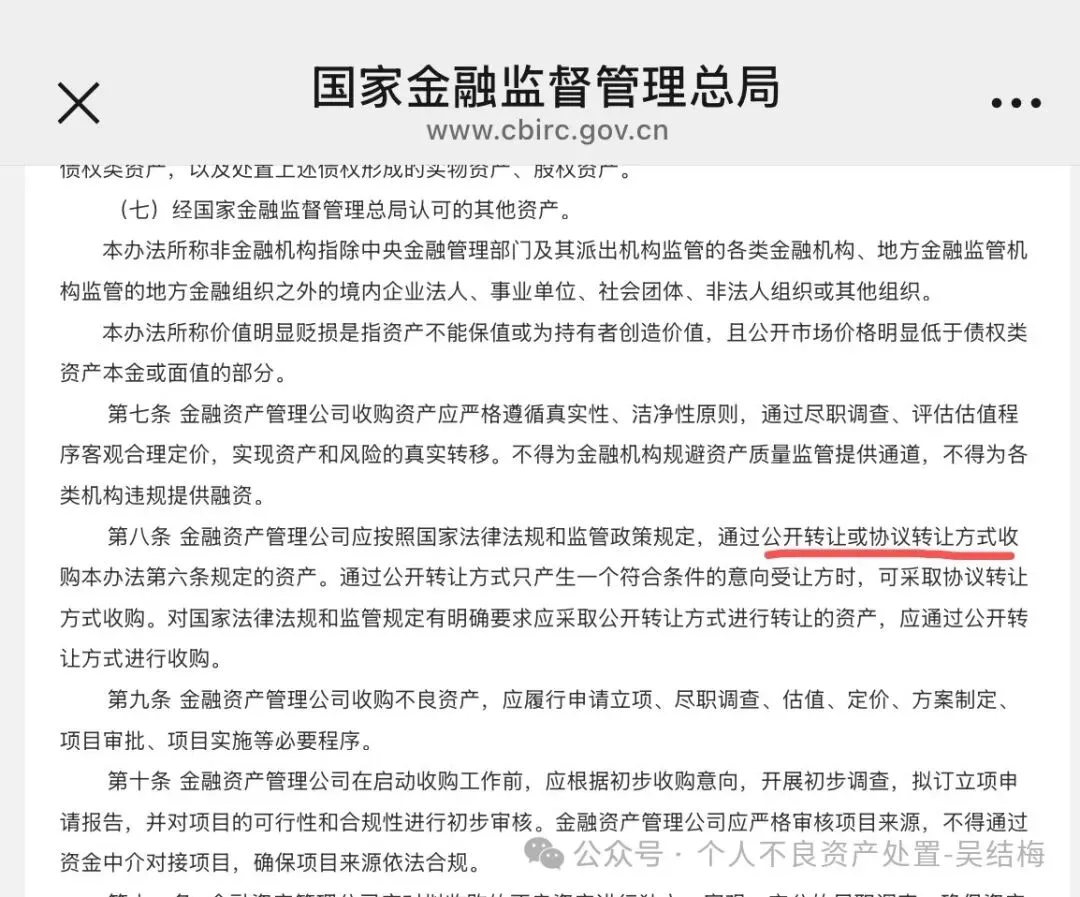

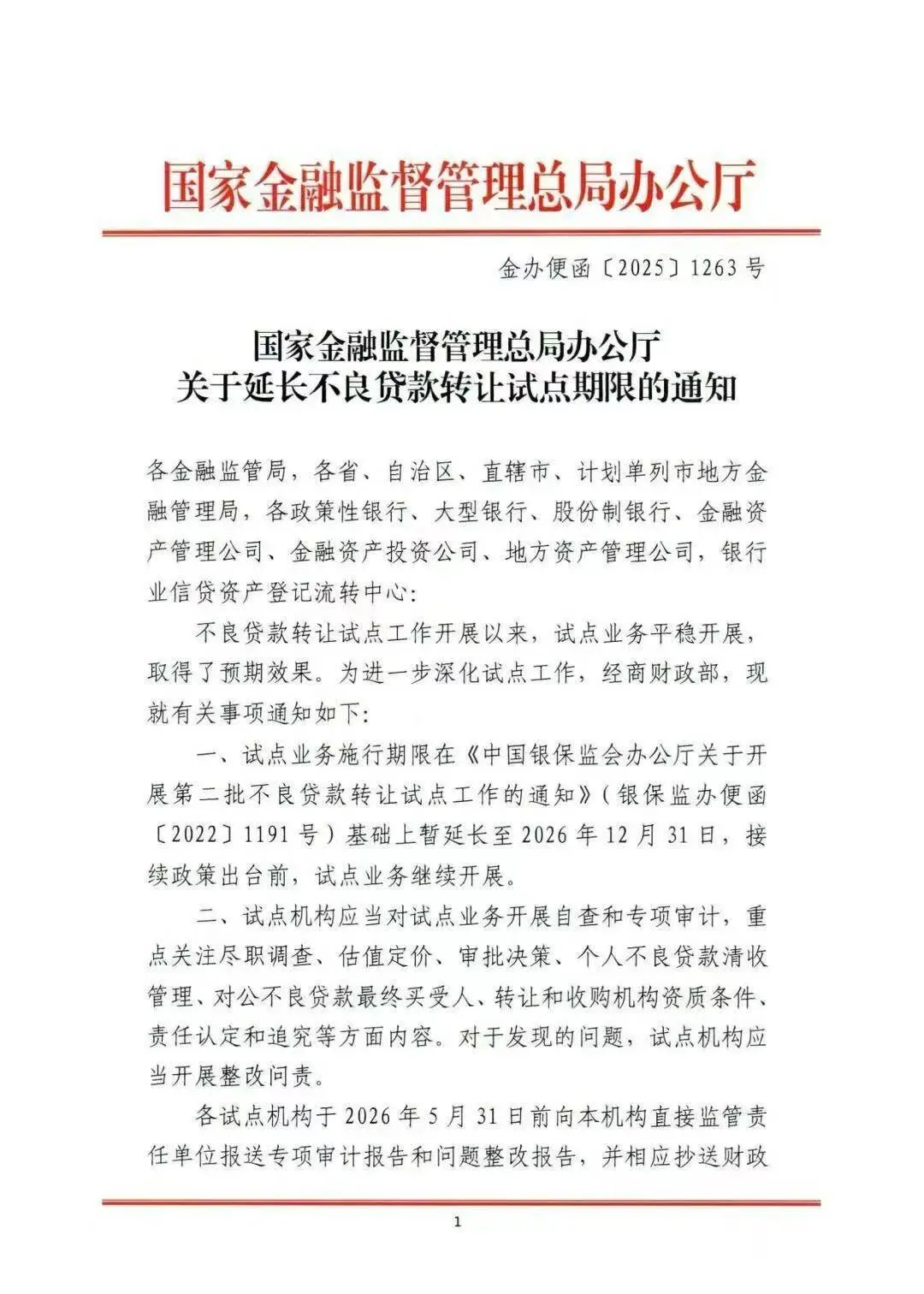

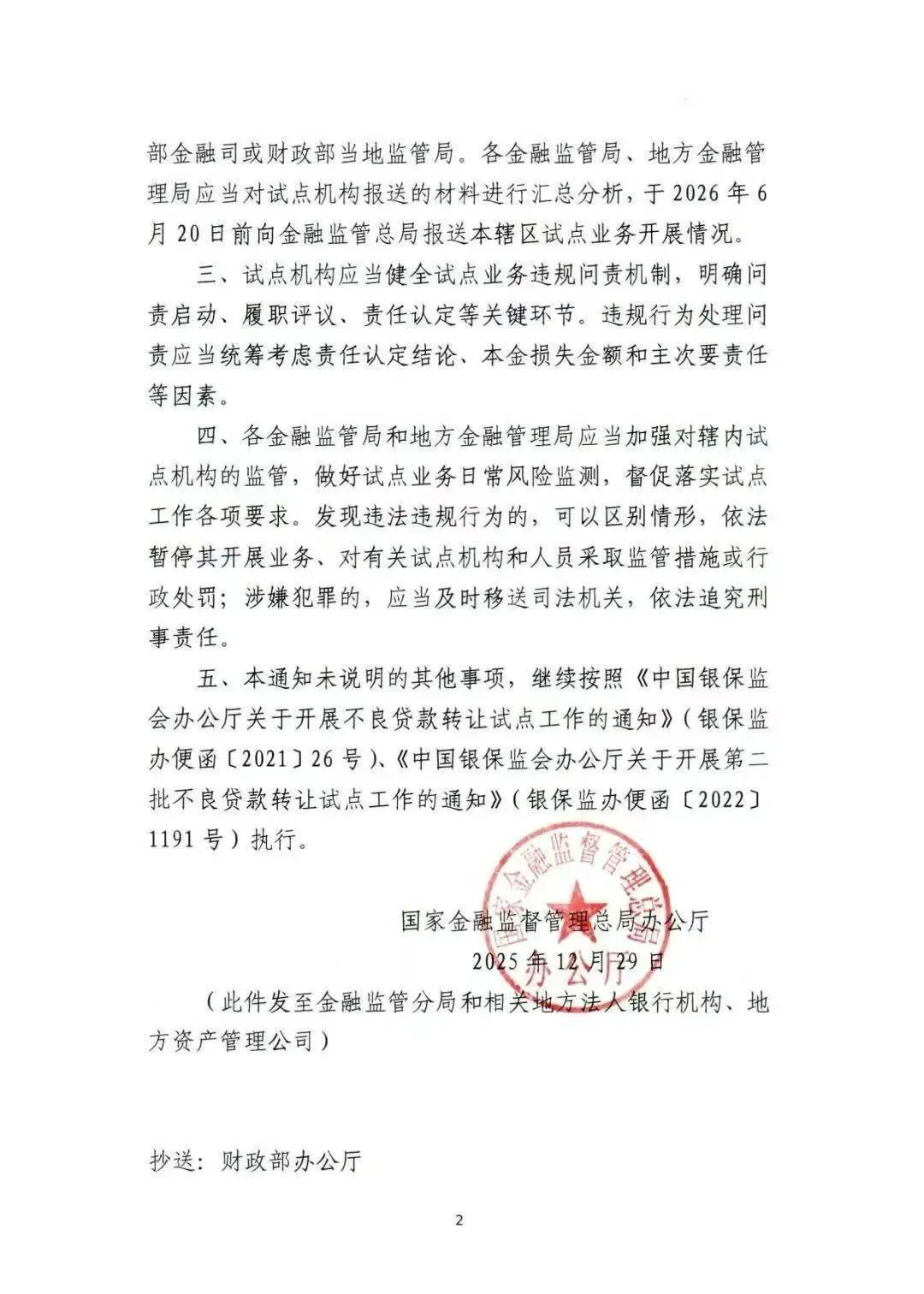

以下是债权转让的政策依据:

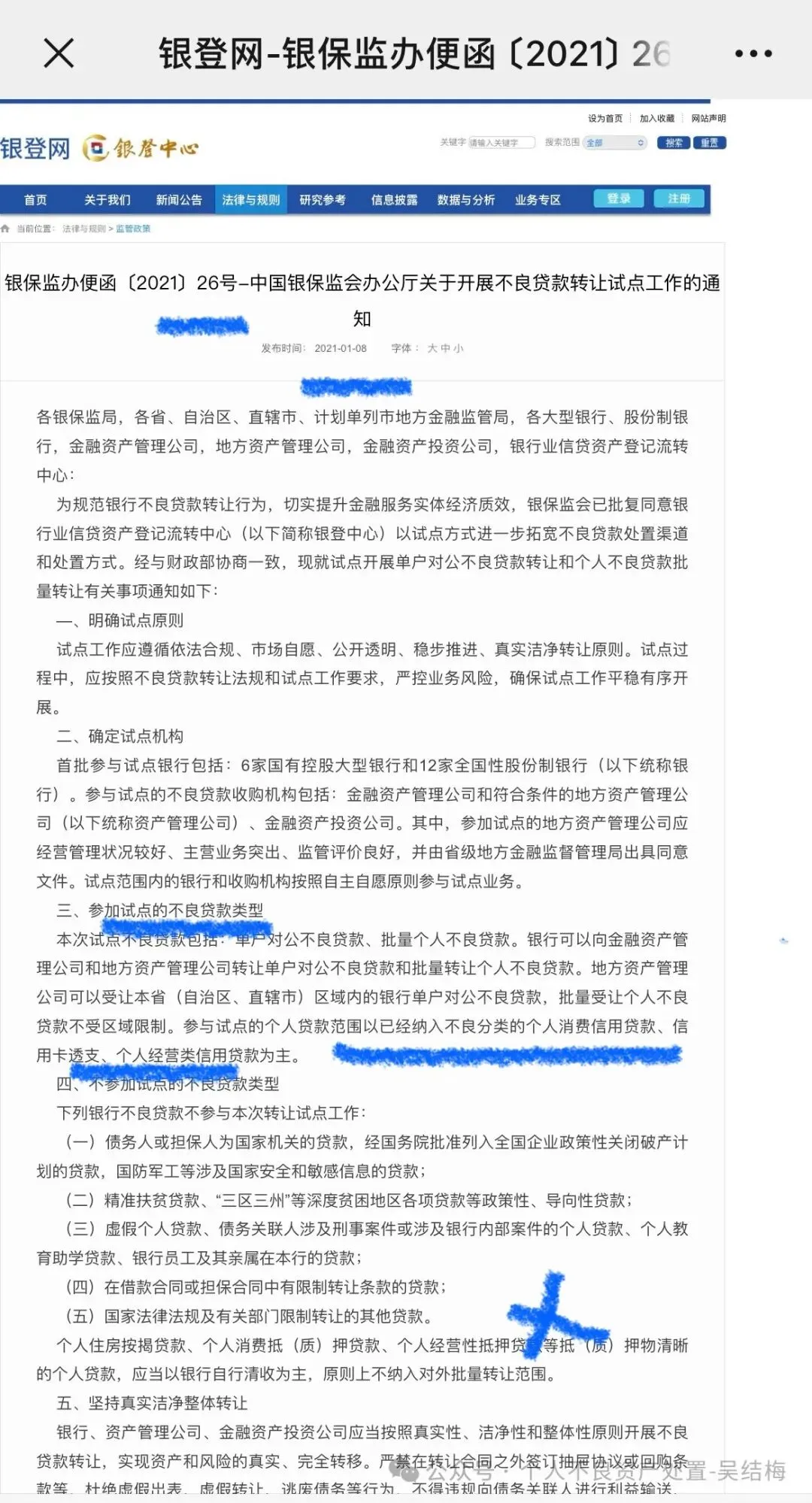

下图所示是原银保监会所发布的26号文👇👇

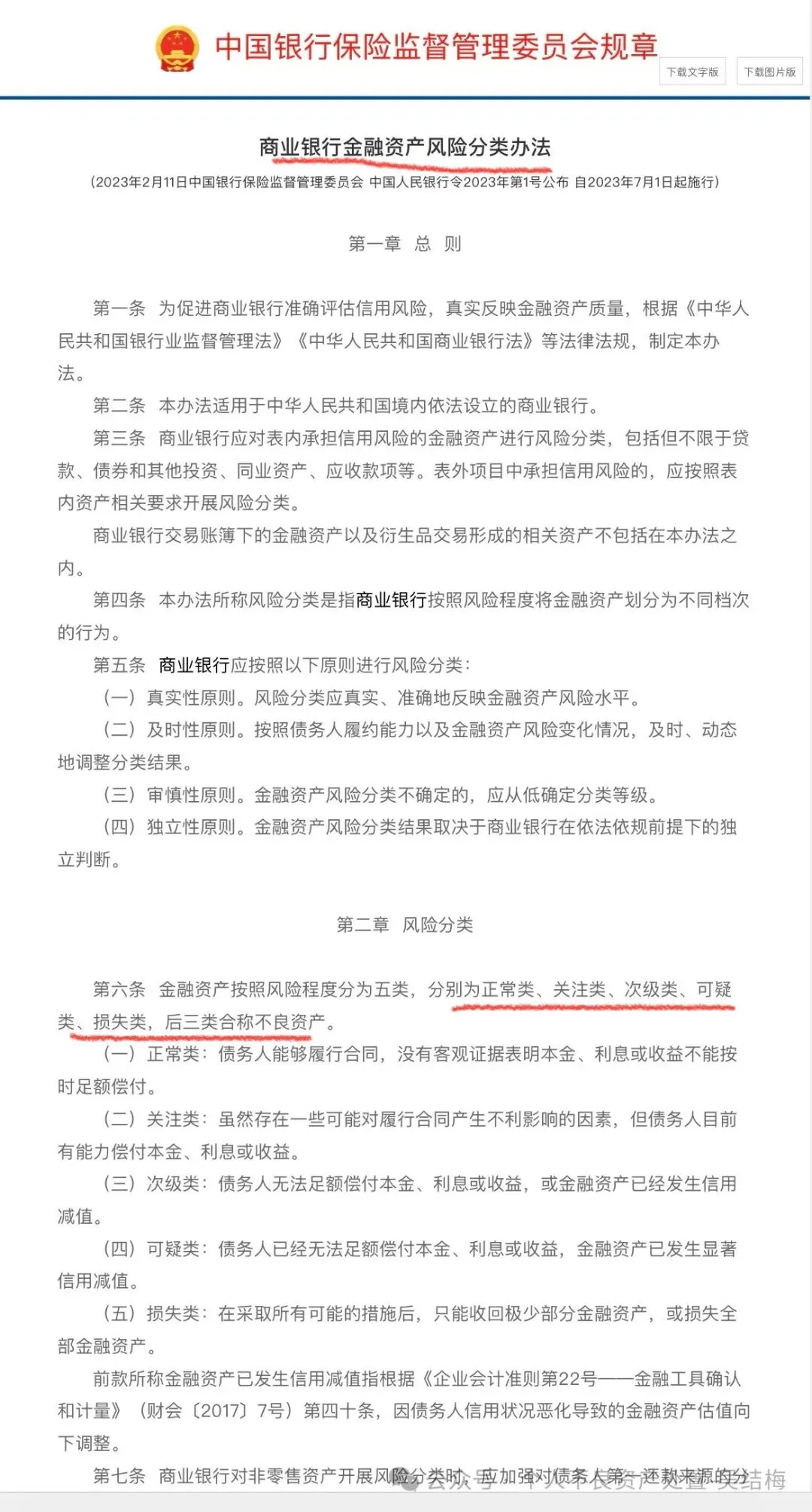

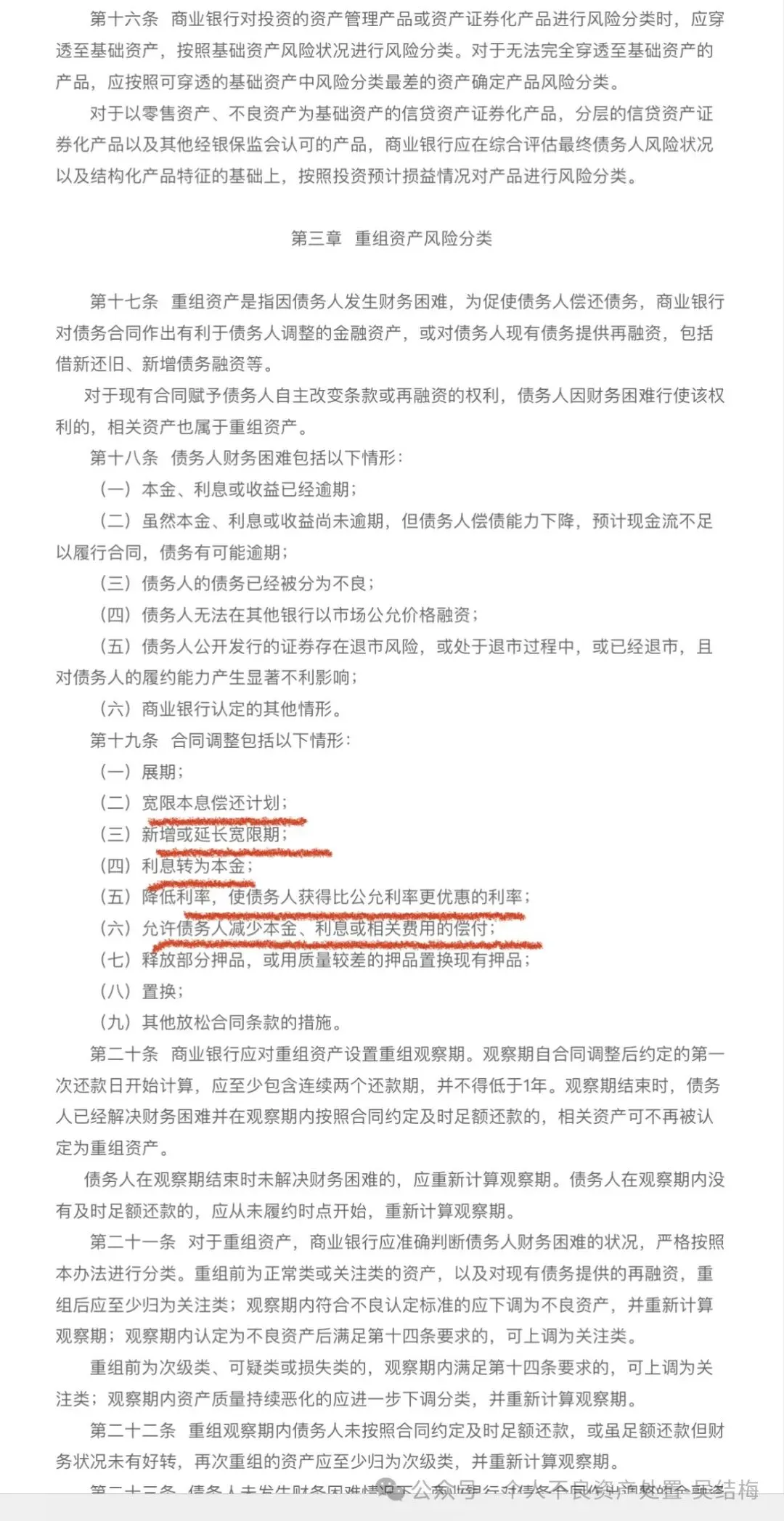

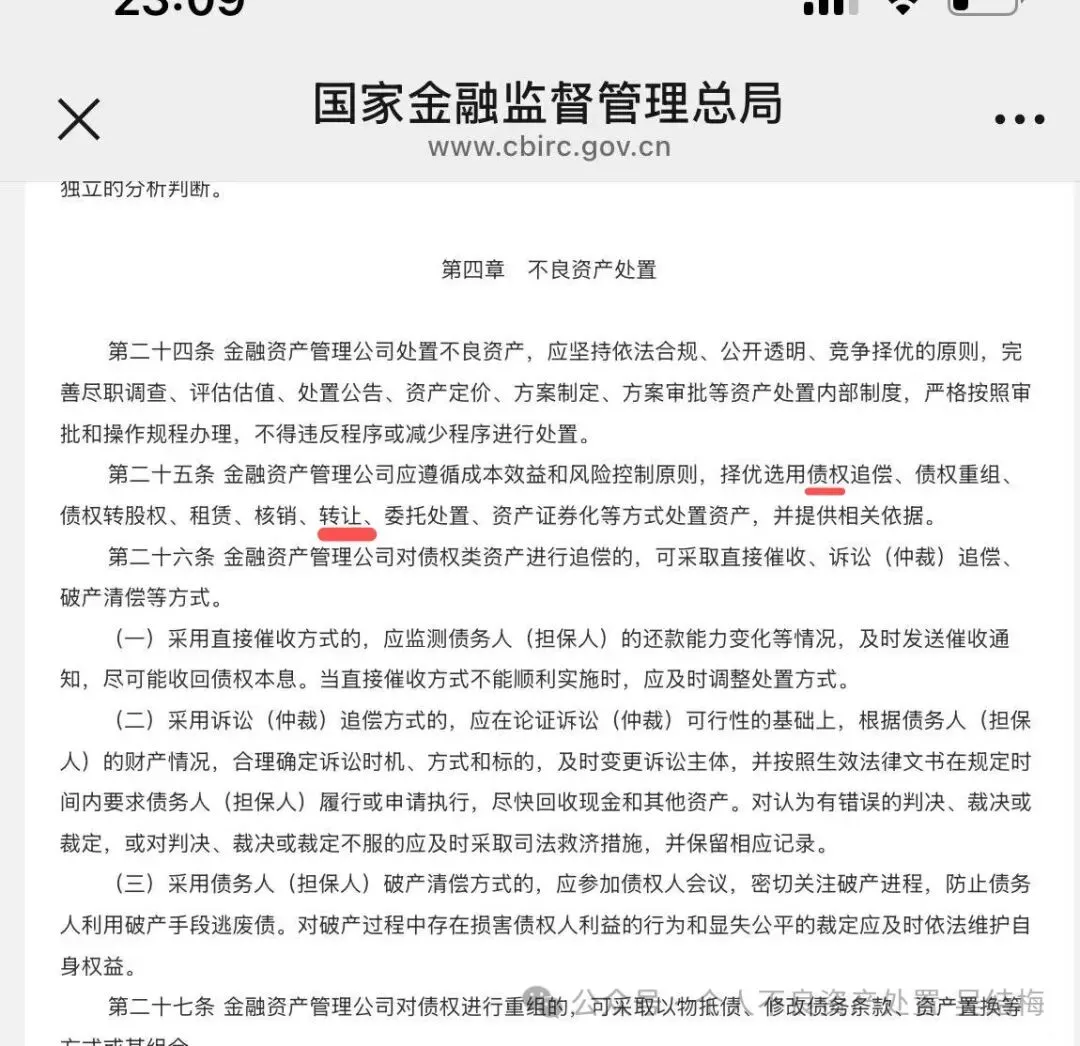

下图所示是原银保监会所发布的《商业银行金融资产风险分类办法》👇👇

继银保监26号、1191 号试点不良贷款资产转让文件的延长!!延长到26年的12月31号!

其实目前整个市场解决债务的方式有以下四种:

🇨🇳第一种:协商分期或一次性减免,罚息利息可以减免60%到80%以上,钱直接还给欠款机构!处理时间:15个工作日!

处理结果:

①银行开结清证明

②征信报告余额0,销户(C)正常结清

③打银行客服“不欠款”

④后续征信恢复可以正常与银行贷款

🇨🇳第二种:非诉调解,2个平台总欠款2万起接,可以综合5折内结清,手续费总欠款10%!钱自已还给欠款平台!处理时间:3到12个月内!

处理结果:

①银行开结清证明

②征信报告余额0,销户(C)正常结清

③打银行客服“不欠款”

④后续征信恢复可以正常与银行贷款

🇨🇳第三种:

1,债权转让:总欠款40%结清(交付率高) 10万欠款,4万➕500公证费!通过债权转让AMC把你的债权从银行买回来,处理时间:15个月内!

处理结果:

①银行开结清证明

②征信报告余额0,销户(C)正常结清

③打银行客服“不欠款”

④后续征信恢复可以正常与银行贷款

3,债权转让:剩余未还本金3折结清

先做后付,债权转让成功后,自已将钱还给新债权方AMC!

处理结果:

①银行开结清证明,

②征信报告余额0,销户(C)正常结清

③打银行客服“不欠款”

④后续征信恢复可以正常与银行贷款

🇨🇳第四种:账面核销:低于1折核销!(与银行内部核销,账销案存是两码事)

处理结果:

征信报告余额0,(G)非正常结清!

✅不催收,不追偿,不起诉,

不失信,不限高,不是老赖,

不影响下一代!

❌但以后不能再跟金融机构贷款!处置过的银行也不可以有储蓄!(没有处置过的可以)

我们的欠款负债迟早要还的,但如何省钱还,如何合法合规少还,上岸就是有方法的,没有最好,只有最适合!

如果您也深陷债务困境,想了解负债减免政策是否适合自己,或者有催收、起诉、与银行协商等问题,欢迎加我👇👇👇详聊。

我是吴结梅,只分享真实经历与感受 。

⬇️往期精彩(应对暴力催收,冻结,起诉等文章)

以下文章感兴趣可以点击看看哦!

1,微信“被冻结”如何解冻?如何避免再次被冻结?怎么运用亲属卡?(建议收藏和转发身边有需要的朋友)

2,原来如此,这样就可以放心的通过债权转让减免打折结清负债了(建议转发身边有需要的朋友)

3,无债一身轻,终于有救了,有政策可以结清负债了!(建议转发身边有需要的朋友)

6,被各网贷暴力威胁恐吓骚扰!不要怕!一句话收拾他(建议收藏)

可以转发分享给身边有需要的朋友哦❤️

免责声明: 本文为个人经历分享,不构成任何法律或金融建议。

觉得我的经历戳中你的,下面👇点个❤️和在看,让更多同路人看到希望;

#个贷不良 #不良资产处置 #持牌AMC #信用卡不良 #金融行业趋势 #资方合作