夜雨聆风

夜雨聆风

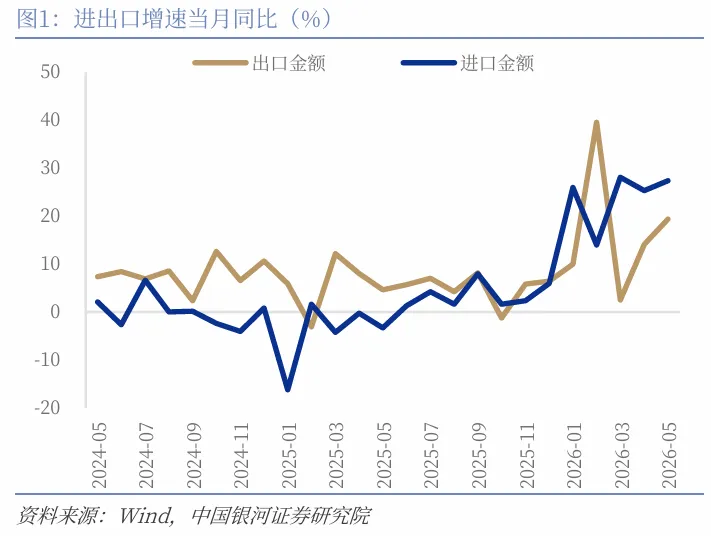

6月9日海关总署公布5月进出口数据:5月我国出口商品3768亿美元,同比增速为19.4%(前值14.1%),过去十年的同期均值为2.7%。进口2713亿美元,增速27.4%(前值25.3%),过去十年进口增速同期均值为-0.5%。5月贸易顺差1054.3亿美元(前值848.2亿美元)。

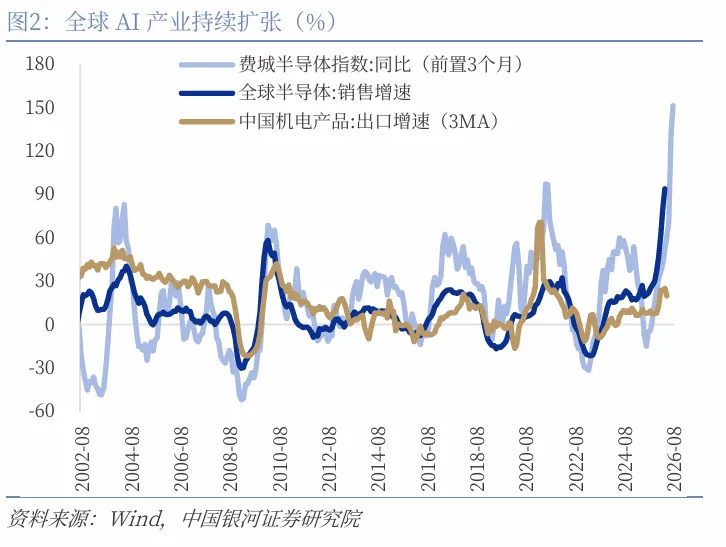

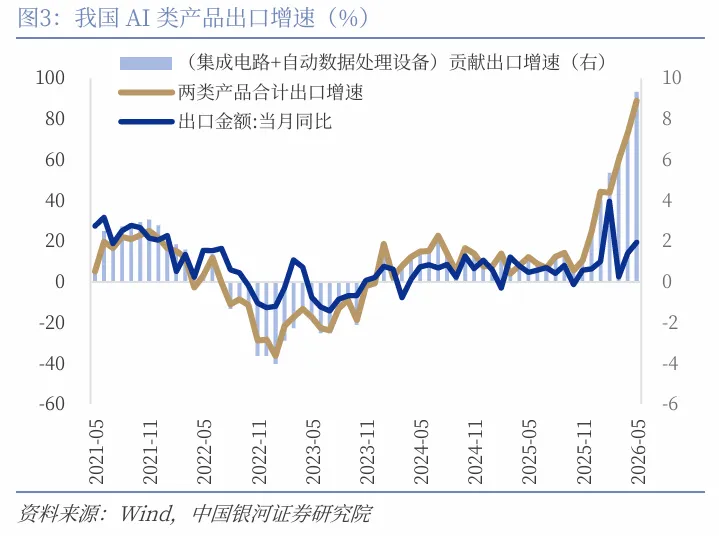

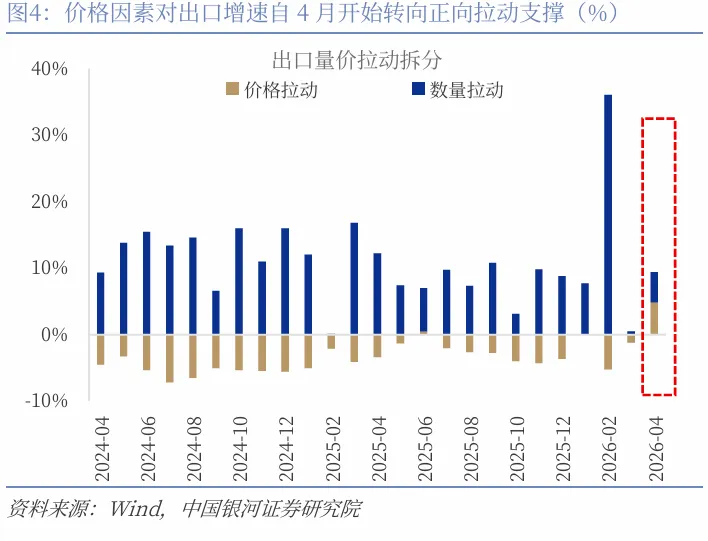

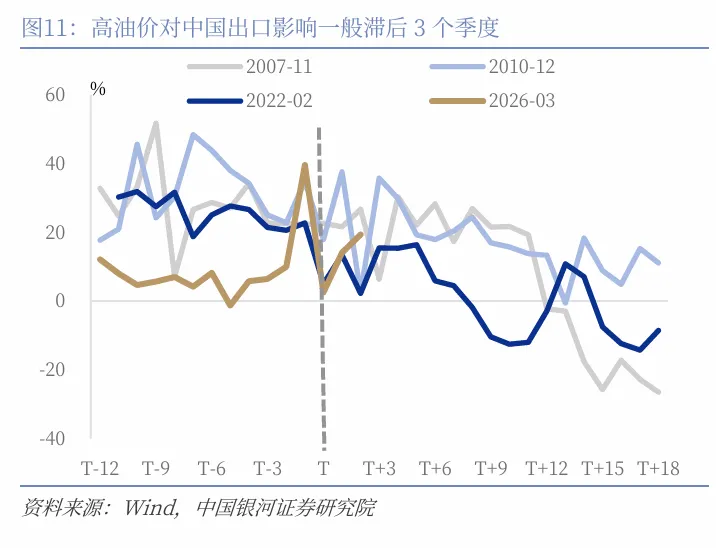

5月出口增速继续上行,全球经济景气度维持扩张以及AI产业高增、能源冲击下新能源相关产品出口加速、涨价因素均对出口增速带来支撑:一是全球制造业PMI景气度持续高位及AI产业高增带动。5月全球制造业PMI持平于52.6%,连续第十个月位于扩张区间,位于2022年4月以来新高位,中东地缘风险带来的全球预防性囤货或是主因,美英韩、越南印度墨西哥中国台湾等经济体景气度环比均有上行,对应5月份韩国出口增速53.2%(前值48%),越南出口增速18.5%(前值21.6%)。全球AI产业仍延续高增,4月全球半导体销售增速93.9%(前值79.2%),韩国5月前20日半导体出口同比增速202.1%(前值182.5%),前20日计算机外围设备同比增速305.5%(前值398.9%),5月费城半导体指数累计上涨22.1%(前值38.4%),带动5月我国集成电路出口增速110.9%(前值99.6%),自动数据处理设备出口增速66.1%(前值47.3%),两类产品拉动出口增速9.3个百分点,贡献了出口增速48%份额。二是能源冲击下新能源相关产品出口加速。能源冲击背景下新能源汽车相对传统燃油车的成本优势被进一步放大,据乘联会数据,5月新能源乘用车厂商出口42.4万辆,同比增长112.6%,环比增长4.4%;5月新能源车占出口总量的54.0%,较同期增加9个百分点,创历史新高。海关总署数据5月我国汽车出口金额同比增速39.3%(前值44.2%)。三是涨价因素对出口增速亦带来支撑。能源冲击下国内3月PPI同比+0.5%(时隔41个月转正),4月进一步跳升至2.8%,带动价格指数对出口增速的拉动修复回升转正至4.9%,此前2023年5月以来价格因素对出口增速均为负向拖累(除2025年6月出口价格拉动0.5%,2026年1月出口价格拉动为0)。复盘2001年以来与当前类似情形(油价短期迅速冲上90美元/桶、原油月均价格当月同比连续3月达到20%以上)的三个时期:2007/11-2008/9、2010/12-2014/9、2022/2-2022/11,价格均对出口增速起到正向拉动作用。

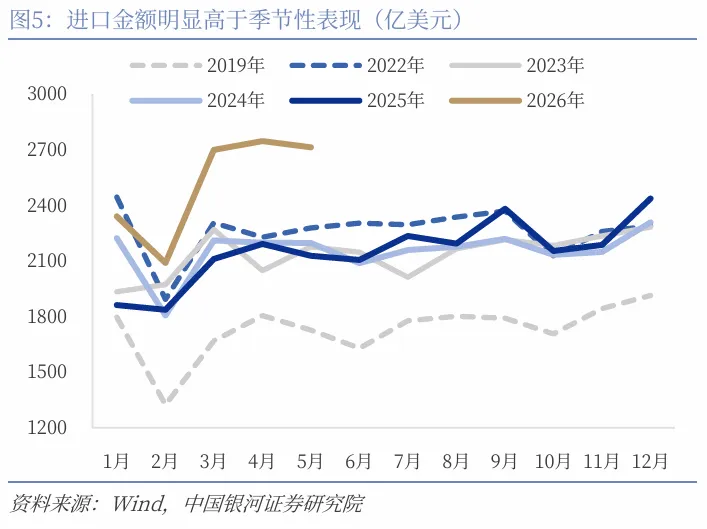

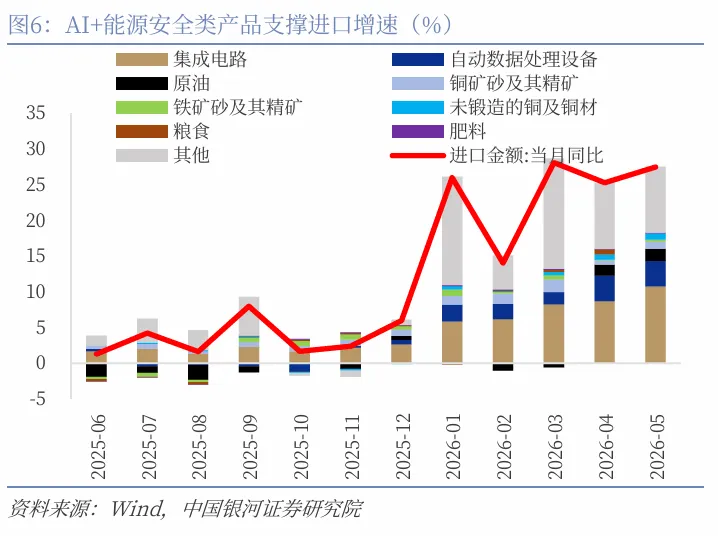

5月进口增速在低基数效应下上行至27.4%(前值25.3%)的高增长。一是战略性、科技领域商品进口加速。5月大宗商品、机电产品和高新技术产品进口增速分别为13.4%(前值7.1%)、38.2%(前值33.5%)和46.8%(前值42.9%),分别拉动进口增速3.6、14.8和14.5个百分点。其中AI类产品集成电路和自动数据处理设备进口增速分别为68%(前值54.7%)和80.1%(前值90.6%),分别拉动进口增速10.7和3.6个百分点;战略性、能源安全类产品原油、铜矿砂、铁矿砂、铜材和肥料进口增速分别为15.3%(前值13.2%)、34%(前值16.3%)、6.6%(前值2.8%)、44.3%(前值38.4%)和74.9%(前值38.7%),分别拉动进口增速1.66、1、0.29、0.87和0.13个百分点。二是低基数一定程度对读数上带来支撑。去年5月进口同比增速-3.3%,低于过去十年-0.5%的均值。

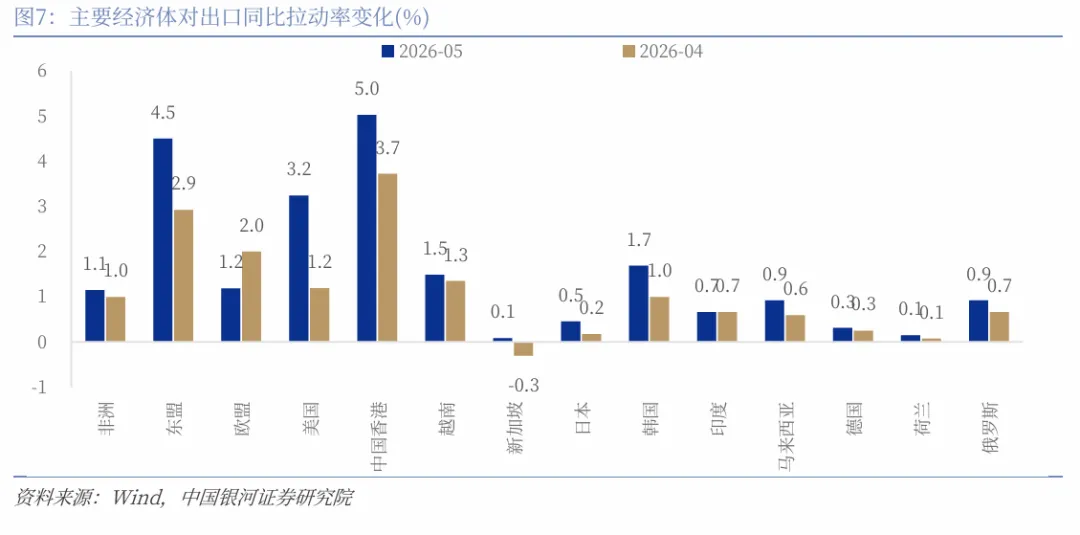

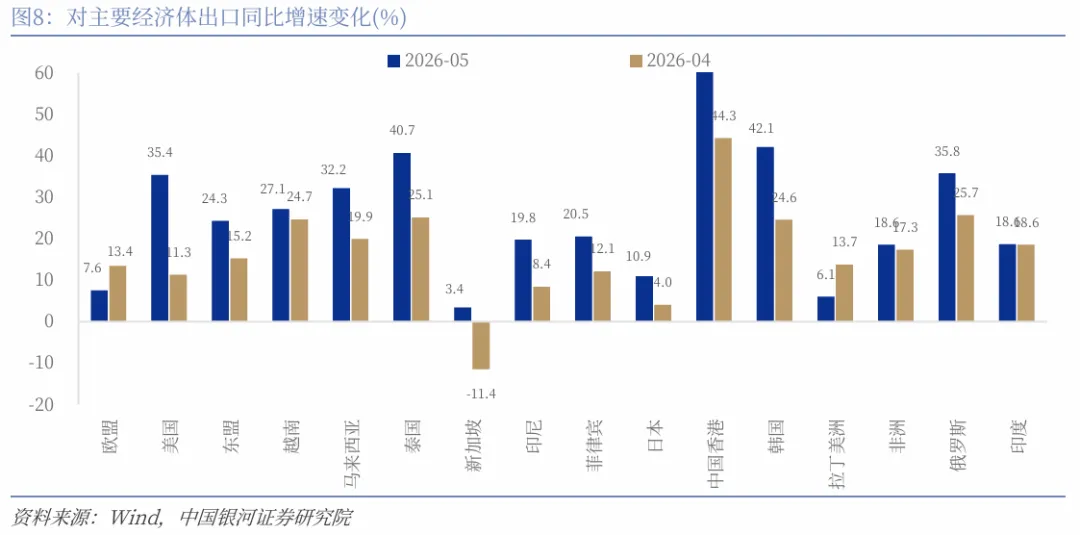

中国香港、东盟是主要支撑,对美出口显著改善:5月对东盟出口增速上行至24.3%(前值15.2%),5月份东盟制造业PMI为51.5%,结束连续3个月放缓,为2月以来首次回升,连续11个月站稳荣枯线50上方,支撑我国对东盟出口维持韧性。对美国出口增速加速上行至35.4%(前值11.3%),一方面5月美国制造业PMI继续扩张,AI资本开支带动设备、电子、高端制造订单扩张;另一方面,在元首外交战略引领下,中美关系新定位稳定外需预期,对美出口迎来修复,此外去年美国实施“对等关税”后5月我国对美出口增速为-34.5%,为全年最低值,较低基数亦带来一定支撑。对欧出口增速回落至7.6%(前值13.4%),5月欧元区PMI回落至51.6%(前值52.2%),连续第4个月处在扩张区间,但扩张力度回落至2个月低点。其中产出分项51.3%(前值52.3%),为4个月最低值,新订单基本停滞、出口订单转跌,主要受中东高油价、供应链延迟等因素拖累,此外,对欧出口去年同期增速12%,较高基数也带来一定拖累。 对非洲出口增速小幅上行至18.6%(前值17.3%),贡献出口增速1.1个百分点。对中国香港的出口增速上行至63.1%(前值44.3%),拉动出口增速5个百分点,成为5月对出口拉动最大的地区;对日本出口同比增速升至10.9%(前值4%);对韩国出口同比上行至42.1%(前值24.6%),对应5月韩国出口增速维持53.2%(前值48%)的高增长;对俄罗斯出口增速升至35.8%(前值25.7%);对拉丁美洲出口同比回落至6.1%(前值13.7%);对印度的出口增速与上月持平为18.6%。

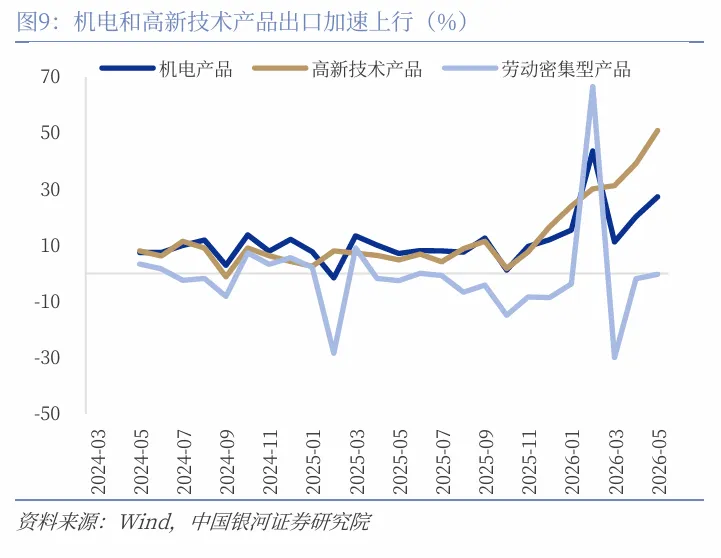

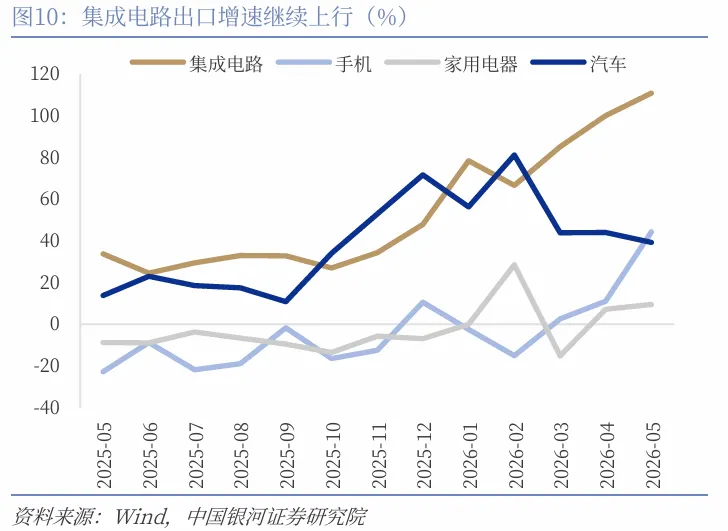

集成电路、手机出口增速继续上行:(1)5月份高新技术产品出口增速50.9%(前值39.2%),机电产品出口增速为27.4%(前值20.3%),劳动密集型产品出口增速为-0.2%(前值-1.9%);(2)集成电路110.9%(前值100.1%)、手机44.3%(前值11%)、家用电器9.4%(前值7.2%)和通用机械设备2.3%(前值-3.4%),出口增速均不同幅度加快上行;汽车39.3%(前值44 %)和汽车零配件5%(前值6.6%),出口增速小幅放缓。一方面受益于全球AI产业高增,支撑集成电路今年以来单月维持在60%以上的高增速,本月同比110.9%增速对应拉动出口增速5.9个百分点;另一方面,能源冲击下新能源汽车出口表现持续较好;(3)劳动密集型产品中,塑料制品出口增速上行至12.7%(前值8%)和家具回正至1.9%(前值-3.6%),其他纺织、箱包、服装、鞋靴和玩具出口增速均小幅负增长。

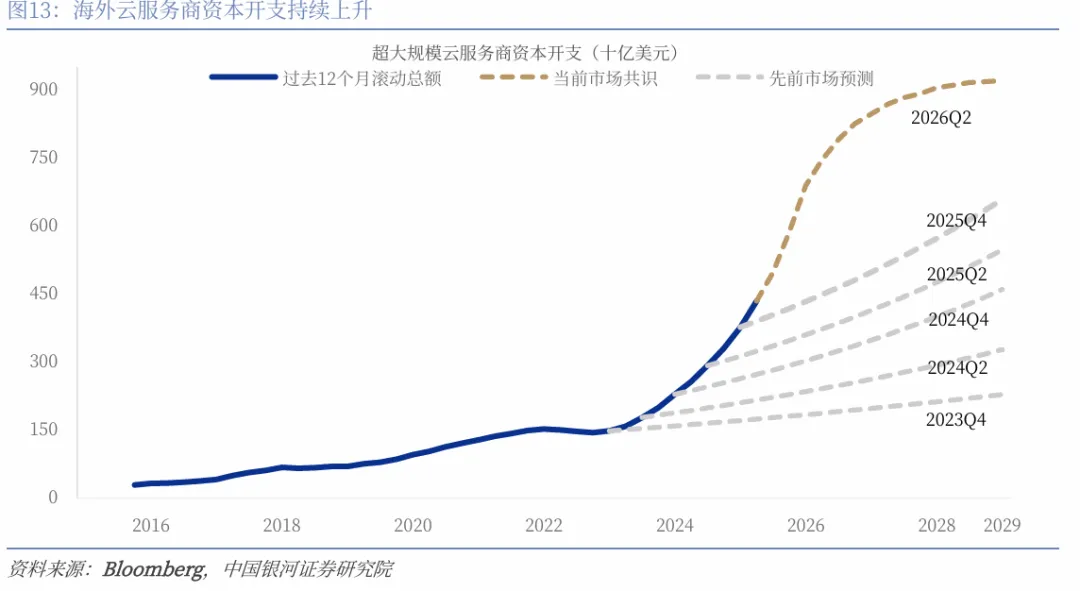

四、维持全年出口增速两位数高增判断,后续增速仍有望小幅抬升:我们认为今年出口仍有以下三方面有利支撑:一是高油价对我国出口的影响或需滞后3季度,涨价因素将对出口增速带来支撑。过去3轮高油价冲击时期(2007/11-2008/9、2010/12-2014/9、2022/2-2022/11),涨价因素均对出口增速起到相应的支撑作用,其中2007和2010这两轮周期高油价对我国出口影响均在滞后3个季度左右开始回落。随着能源冲击下涨价效应在不同行业间的扩散,今年出口增速将获得价格因素更多支撑。二是AI投资周期延续,带动全球电子信息和高端制造贸易需求保持较快增长。当前海外科技企业资本开支仍维持扩张,AI基础设施建设处于高投入阶段。亚马逊、Google、微软和 Meta 四大云服务商资本开支持续上升,根据Bloomberg一致预期公开市场统计,四大云服务商资本开支有望由2025年的约4340亿美元上升至2029年的约9200亿美元,2025—2029年复合增速约21%,这意味着AI基础设施投资并非一次性脉冲。三是中美关系新定位稳定外需预期,美国关税扰动影响总体偏弱。元首外交的战略定调叠加经贸磋商的机制化推进,有助于推动中美关系由前期摩擦加剧转向高位缓和、务实回暖。整体来看,随着中美经贸关系稳定预期逐步修复,关税扰动对出口的拖累正在边际减弱,我国外贸出口仍具备较强韧性和结构性支撑。

风险提示:外需走弱的风险;国内经济下行的风险;贸易摩擦加剧的风险。

一、出口继续上行,进口维持高增

5月我国出口商品3768亿美元,同比增速为19.4%(前值14.1%),过去十年的同期均值为2.7%。进口2713亿美元,增速27.4%(前值25.3%),过去十年进口增速同期均值为-0.5%。5月贸易顺差1054.3亿美元(前值848.2亿美元)。

5月出口增速继续上行,全球经济景气度维持扩张以及AI产业高增、能源冲击下新能源相关产品出口加速、涨价因素均对出口增速带来支撑:一是全球制造业PMI景气度持续高位及AI产业高增带动。5月全球制造业PMI持平于52.6%,连续第十个月位于扩张区间,位于2022年4月以来新高位,中东地缘风险带来的全球预防性囤货或是主因,美英韩、越南印度墨西哥中国台湾等经济体景气度环比均有上行,对应5月份韩国出口增速53.2%(前值48%),越南出口增速18.5%(前值21.6%)。全球AI产业仍延续高增,4月全球半导体销售增速93.9%(前值79.2%),韩国5月前20日半导体出口同比增速202.1%(前值182.5%),前20日计算机外围设备同比增速305.5%(前值398.9%),5月费城半导体指数累计上涨22.1%(前值38.4%),带动5月我国集成电路出口增速110.9%(前值99.6%),自动数据处理设备出口增速66.1%(前值47.3%),两类产品拉动出口增速9.3个百分点,贡献了出口增速48%份额。二是能源冲击下新能源相关产品出口加速。能源冲击背景下新能源汽车相对传统燃油车的成本优势被进一步放大,据乘联会数据,5月新能源乘用车厂商出口42.4万辆,同比增长112.6%,环比增长4.4%;5月新能源车占出口总量的54.0%,较同期增加9个百分点,创历史新高。海关总署数据5月我国汽车出口金额同比增速39.3%(前值44.2%)。三是涨价因素对出口增速亦带来支撑。能源冲击下国内3月PPI同比+0.5%(时隔41个月转正),4月进一步跳升至2.8%,带动价格指数对出口增速的拉动修复回升转正至4.9%,此前2023年5月以来价格因素对出口增速均为负向拖累(除2025年6月出口价格拉动0.5%,2026年1月出口价格拉动为0)。复盘2001年以来与当前类似情形(油价短期迅速冲上90美元/桶、原油月均价格当月同比连续3月达到20%以上)的三个时期:2007/11-2008/9、2010/12-2014/9、2022/2-2022/11,价格均对出口增速起到正向拉动作用。

5月进口增速在低基数效应下上行至27.4%(前值25.3%)的高增长,过去十年进口增速同期均值为-0.5%,进口增速维持开年以来高增态势。一是战略性、科技领域商品进口加速。5月份我国制造业PMI连续三个月位于扩张区间,带动5月大宗商品、机电产品和高新技术产品进口增速分别为13.4%(前值7.1%)、38.2%(前值33.5%)和46.8%(前值42.9%),分别拉动进口增速3.6、14.8和14.5个百分点。其中AI类产品集成电路和自动数据处理设备进口增速分别为68%(前值54.7%)和80.1%(前值90.6%),分别拉动进口增速10.7和3.6个百分点;战略性、能源安全类产品原油、铜矿砂、铁矿砂、铜材和肥料进口增速分别为15.3%(前值13.2%)、34%(前值16.3%)、6.6%(前值2.8%)、44.3%(前值38.4%)和74.9%(前值38.7%),分别拉动进口增速1.66、1、0.29、0.87和0.13个百分点。二是低基数一定程度对读数上带来支撑。去年5月进口同比增速-3.3%,低于过去十年-0.5%的均值。

二、中国香港、东盟是主要支撑,对美出口显著改善

5月对东盟出口增速上行至24.3%(前值15.2%),贡献出口增速为4.5个百分点,其中对越南、马来西亚、泰国、新加坡、印尼和菲律宾出口增速均有不同幅度上行。5月份东盟制造业PMI为51.5%,结束连续3个月放缓,为2月以来首次回升,连续11个月站稳荣枯线50上方,支撑我国对东盟出口维持韧性。此外,5月越南出口增速依旧维持18.5%(前值21.6%)的高增长,亦对应着我国对其两位数(27.1%,前值24.7%)的出口增速。

对美国出口增速加速上行至35.4%(前值11.3%),拉动出口增速3.2个百分点(前值1.2个百分点),一方面5月美国制造业PMI继续扩张,AI资本开支带动设备、电子、高端制造订单扩张;另一方面,在元首外交战略引领下,中美关系新定位稳定外需预期,对美出口迎来修复,此外去年美国实施“对等关税”后5月我国对美出口增速为-34.5%,为全年最低值,较低基数亦带来一定支撑。对欧出口增速回落至7.6%(前值13.4%),拉动出口增速1.2个百分点,5月欧元区PMI回落至51.6%(前值52.2%),连续第4个月处在扩张区间,但扩张力度回落至2个月低点。其中产出分项51.3%(前值52.3%),为4个月最低值,新订单基本停滞、出口订单转跌,主要受中东高油价、供应链延迟等因素拖累,此外,对欧出口去年同期增速12%,较高基数也带来一定拖累。

对非洲出口增速小幅上行至18.6%(前值17.3%),贡献出口增速1.1个百分点。1-5月对非洲累计出口增速为25.8%(2025年全年增速25.9%),2025年以来非洲本土的工业化和我国对其投资共同拉动了我国对非洲出口的高增长,基建与资本品持续出货,今年这一出口支撑逻辑有望延续。

5月份,对中国香港的出口增速上行至63.1%(前值44.3%),拉动出口增速5个百分点,成为5月对出口拉动最大的地区;对日本出口同比增速升至10.9%(前值4%);对韩国出口同比上行至42.1%(前值24.6%),对应5月韩国出口增速维持53.2%(前值48%)的高增长;对俄罗斯出口增速升至35.8%(前值25.7%);对拉丁美洲出口同比回落至6.1%(前值13.7%);对印度的出口增速与上月持平为18.6%。

三、集成电路、手机出口增速继续上行

5月份机电和高新技术产品出口增速加速上行,劳动密集型产品出口增速降幅继续收窄,其中高新技术产品出口增速50.9%(前值39.2%),机电产品出口增速为27.4%(前值20.3%),劳动密集型产品出口增速为-0.2%(前值-1.9%)

机电产品出口同比增长27.4%(前值20.3%),其中集成电路110.9%(前值100.1%)、手机44.3%(前值11%)、家用电器9.4%(前值7.2%)和通用机械设备2.3%(前值-3.4%),出口增速均不同幅度加快上行;汽车39.3%(前值44 %)和汽车零配件5%(前值6.6%),出口增速小幅放缓。一方面受益于全球AI产业高增,支撑集成电路今年以来单月维持在60%以上的高增速,本月同比110.9%增速对应拉动出口增速5.9个百分点;另一方面,能源冲击下新能源汽车出口表现持续较好。

劳动密集型产品中,塑料制品出口增速上行至12.7%(前值8%)和家具回正至1.9%(前值-3.6%),其他纺织、箱包、服装、鞋靴和玩具出口增速均小幅负增长。

四、维持全年出口增速两位数高增判断

维持全年出口增速两位数高增判断,后续增速仍有望小幅抬升。今年出口同时受到AI产业链景气度、地缘冲突对出口影响存在滞后等因素驱动,根据WTO最新预测2026年全球贸易量增速1.9%;参考俄乌冲突2022年全球出口金额增速11.7%,贸易量增速2.2%,隐含全球出口价格同比9.3%;按照2026年全球出口价格同比增速9.3%,则26年全球出口金额增速11.4%。2024年中国占出口份额提升0.5个百分点,主要是数量拉动贡献,本质是产业链供应链韧性及成本优势。考虑到今年原油价格的大幅上涨,26年出口增速或回归主要由价格贡献为主,但过去几年中国产品竞争力的提升或意味着数量也仍然起到正向拉动贡献作用。如果按照出口份额提升0.5个百分点,对应今年中国出口增速为15.8%,意味着后续增速仍有望小幅抬升。

我们认为今年出口仍有以下三方面有利支撑:一是高油价对我国出口的影响或需滞后3季度,涨价因素将对出口增速带来支撑。过去3轮高油价冲击时期(2007/11-2008/9、2010/12-2014/9、2022/2-2022/11),涨价因素均对出口增速起到相应的支撑作用,其中2007和2010这两轮周期高油价对我国出口影响均在滞后3个季度左右开始回落。随着能源冲击下涨价效应在不同行业间的扩散,今年出口增速将获得价格因素更多支撑。二是AI投资周期延续,带动全球电子信息和高端制造贸易需求保持较快增长。当前海外科技企业资本开支仍维持扩张,AI基础设施建设处于高投入阶段。亚马逊、Google、微软和 Meta 四大云服务商资本开支持续上升,根据Bloomberg一致预期公开市场统计,四大云服务商资本开支有望由2025年的约4340亿美元上升至2029年的约9200亿美元,2025—2029年复合增速约21%,这意味着AI基础设施投资并非一次性脉冲。三是中美关系新定位稳定外需预期,美国关税扰动影响总体偏弱。元首外交的战略定调叠加经贸磋商的机制化推进,有助于推动中美关系由前期摩擦加剧转向高位缓和、务实回暖。整体来看,随着中美经贸关系稳定预期逐步修复,关税扰动对出口的拖累正在边际减弱,我国外贸出口仍具备较强韧性和结构性支撑。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年6月9日发布的研究报告《AI景气叠加涨价效应持续支撑出口增速——5月进出口数据解读》

分析师:张迪 S0130524060001;吕雷 S0130524080002

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。