夜雨聆风

夜雨聆风今天 Claude的新模型Fable 5发布。模型一代一代地发,发布词一篇比一篇漂亮,检验的办法只有一个:派活。

我派的活是:把全球AI产业链上约110家主要上市公司逐一拆开,财年对齐、汇率统一,按每家AI业务的利润占比归因加总,回答一个问题——2026年这场人类历史上最大的基建热潮,钱最后进了谁的口袋。用AI算谁赚走了AI的钱,有点行为艺术的意思。

它闷头跑了大半天,交回来一摞测算,下面是核对后的版本。

口径先交代清楚。2025年的数字是已披露的实际值;2026年的,全部是估计。估法三段:一季度实绩打底(全年约四分之一已经发生),余下三个季度按公司指引和券商预测外推,再用市值反算市盈率检验——一个估出来的利润,如果让公司的估值落到荒谬的位置,先怀疑估计本身。即便如此,归因比例仍有主观成分。这是一张比例尺,不是地图。

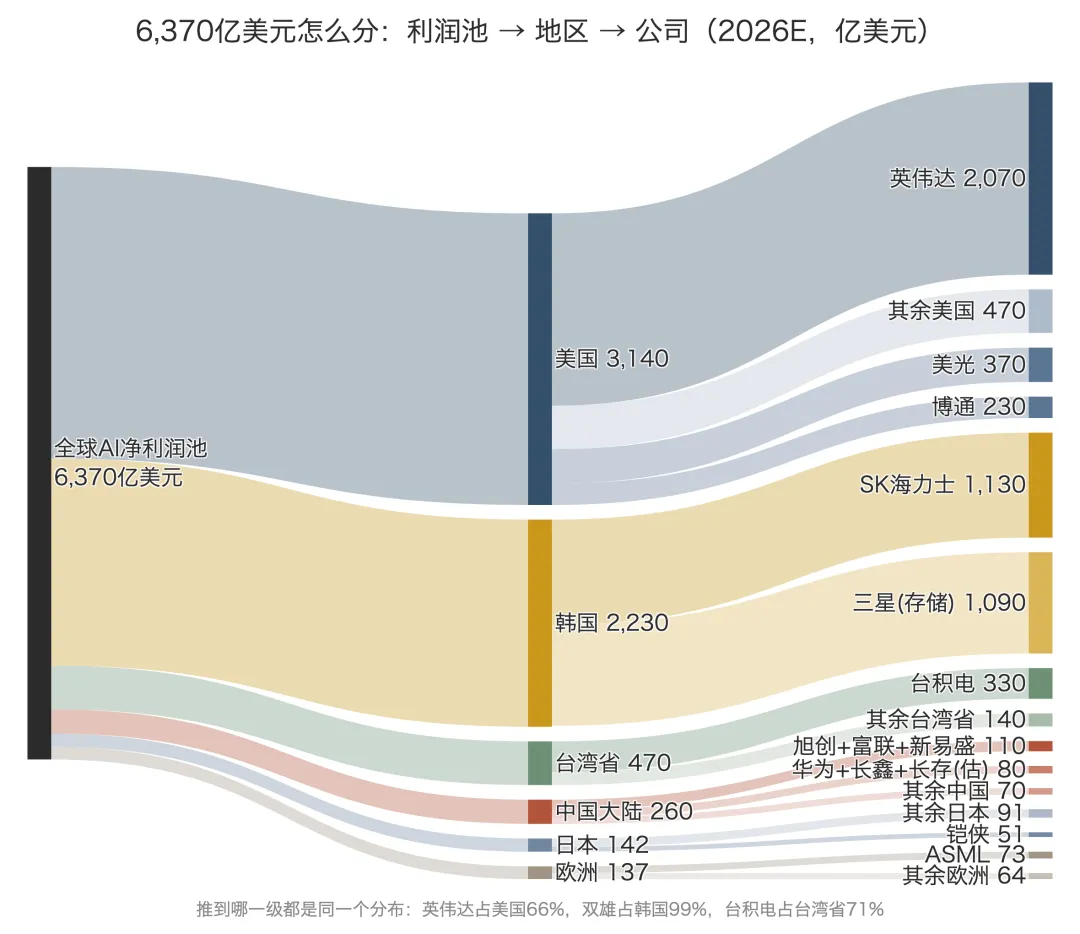

八千八百亿美元

今年全球AI基建的资本开支约8800亿美元:亚马逊2000亿、微软1900亿、谷歌1850亿、Meta 1350亿,加上甲骨文、CoreWeave们,和中国的大约1150亿。阿波罗登月折成今天的美元约3000亿,花了十三年;现在每四个月花掉一个阿波罗。按一吉瓦350亿美元算,对应约25吉瓦新增算力——25座百万千瓦级核电站的出力,全部用来做矩阵乘法。

把链上公司的AI归因净利润加总:2026年约6400亿美元,比2025年翻了一倍多。

这里先回答一个该问的问题:8800亿的开支,怎么可能对应6400亿的净利润?答案是不可能,这两个数不是一个口径。拆开看,6400亿来自四个钱袋子。约4000亿真正嵌在这8800亿开支里,占开支的45%——之所以这么高,是英伟达一家以六成多的净利率占了开支的三分之一强。约1500亿根本不是AI买家付的,是手机、PC厂商在内存暴涨后多付的钱:AI抢走产能,整个电子业在替它埋单。约300亿来自另一个池子,台积电、三星们为扩产买设备的1400亿资本开支。剩下几百亿散在EDA、企业存储这些边角。AI的利润池,比AI自己的开支所能解释的更大——多出来的部分,是它向圈外征的税。

分布是——

美国3140亿,占一半;韩国2230亿,占35%;台湾省470亿;中国大陆约260亿(含未上市估算);日本、欧洲各约140亿。

收入是普惠的,利润是寡头的。几百家公司分食收入,利润的一半进一个国家,前两名拿走85%。

这种集中还是分形的。全球层面,美韩占85%;往下一层,英伟达占美国的66%,台积电占台湾省的71%,ASML占欧洲的53%,存储双雄占韩国的99%;再往下,三星公司内部,芯片部门占利润的94%。镜头推到哪一级,都是同一张幂律的脸。指数化地"买AI",买到的多半是长尾。

算力税

英伟达一家,2026年AI归因净利润约2070亿美元(估计值,下同),占全球池子的三分之一,超过台湾省、中国大陆、日本、欧洲的总和。

它的GPU在台湾省流片、配韩国的内存、在墨西哥和台湾省组装,物理上的制造几乎都不发生在美国。美国拿走的是设计、IP、CUDA生态这一层的租金。说白了,美国卖的不是芯片,是收税权。

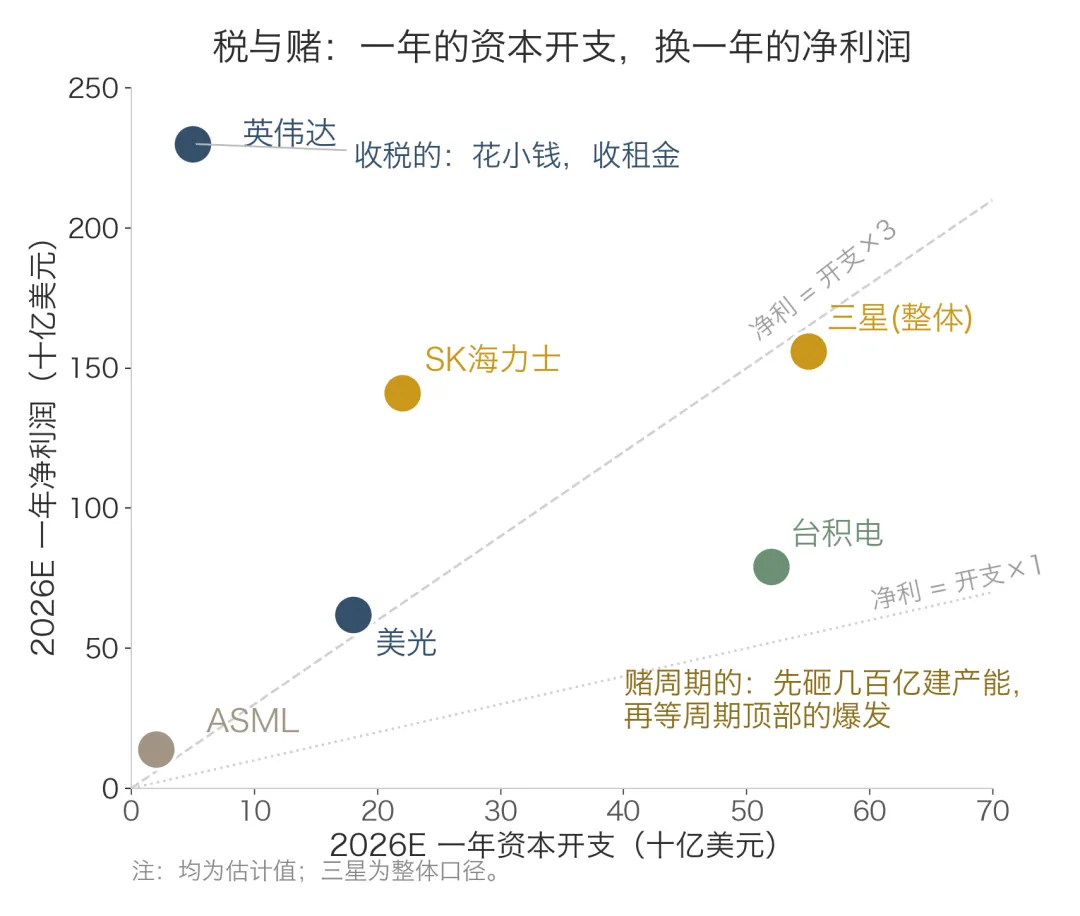

资本开支结构把这件事讲得更直白。英伟达一年的资本开支几十亿美元,不到台积电的十分之一,利润是台积电的近三倍;台积电要先花520亿建厂,才挣790亿;三星和海力士常年往存储产能里投几百亿,换来周期顶部的一次爆发。轻资产的人赚结构的钱,重资产的人赚周期的钱。前者是税,后者是赌。

设备与EDA是同一逻辑的变体:应用材料、Lam、KLA、新思、楷登,加上荷兰的ASML、日本的东京电子,在上游安静收钱,不抢头条,不打价格战。

存储税

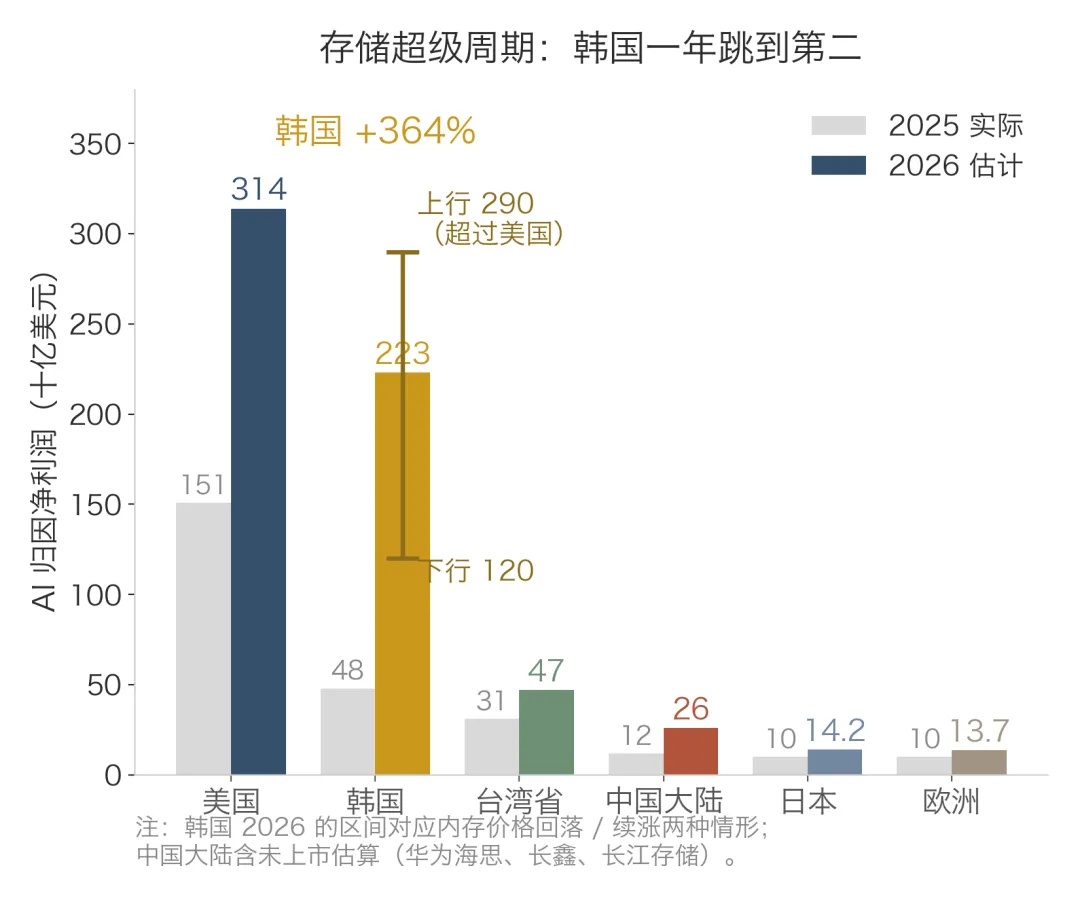

2026年利润版图上最大的变化在韩国。

三星加SK海力士,2026年AI归因净利润合计约2220亿美元——历史上第一次,存储双雄加起来超过英伟达单家。算力税之外,又立起一座存储税。

存储这门生意,过去三十年是半导体里最苦的:标准品,拼产能,十年里有八年在还债,剩下两年把十年的钱一次赚回来。2026年就是那两年。HBM把存储从大宗商品变成了准垄断品:三家寡头,产能被英伟达们提前一年锁定;AI服务器再把常规内存的产能抽干,价格一年翻倍。三星一季度营收133.9万亿韩元、营业利润57.2万亿,双双创纪录;海力士同季营业利润率超过70%——大宗制造赚出了顶级软件公司的利润率。

涨价的烈度,两个细节就够了。Meta上调资本开支指引,点名理由之一是"元器件涨价"——买方多花的钱,相当一部分不是买更多算力,是为同样的算力付更高的价。三星自家的显示部门利润下滑,原因是内存成本上升。存储占数据中心开支的份额正从13%走向25%:内存厂商正从云厂商的预算里,把原本属于其他供应商的钱划进自己口袋。

这2230亿有一个前提:四分之三押在"下半年内存价格不崩"这一个假设上。价格回落,韩国缩回1200亿到1400亿;价格续涨、券商高端预测兑现,韩国到2900亿,超过美国,全球第一。2026年AI利润的头名之争,就看内存价格一个变量。

一张价格表

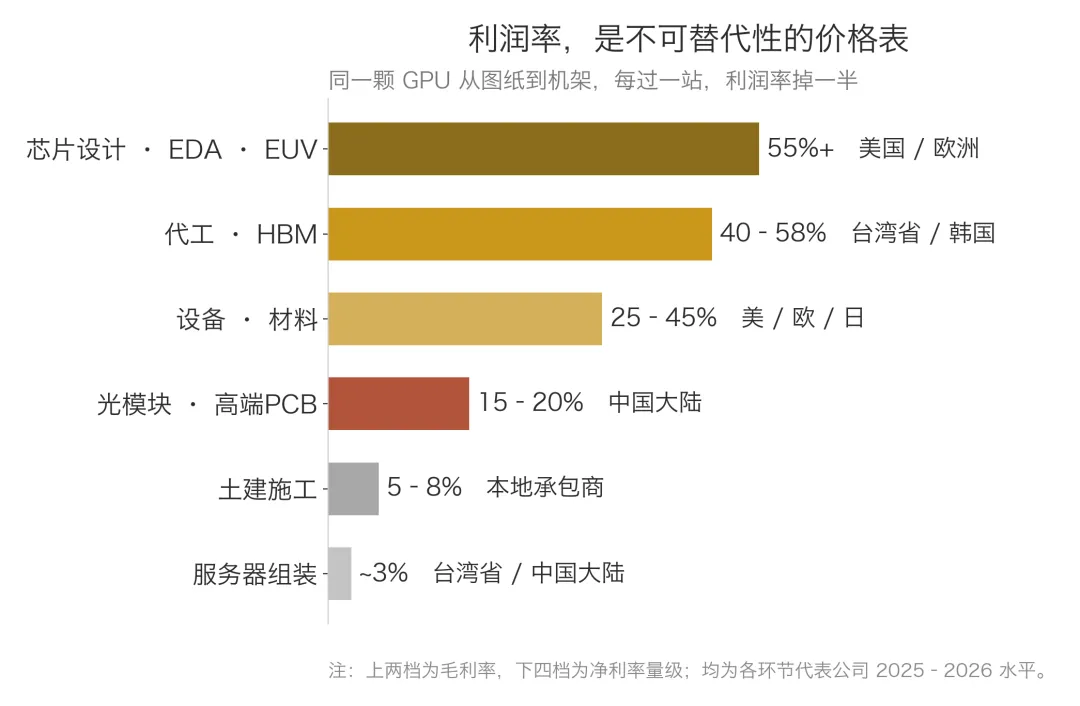

把整条产业链按利润率排序:

芯片设计、EDA、EUV光刻,毛利55%以上;代工与HBM,40%到58%;设备与材料,25%到45%;光模块与高端PCB,净利15%到20%;服务器组装,3%;土建施工,5%到8%。

利润率是不可替代性的价格表。同一颗GPU从图纸到机架,每过一站,利润率掉一半。不是后面的人不努力,是后面每一站都有人能替代你。参与靠能力,赚钱靠别人替代不了你。

中国的位置,拿这张表一对就清楚。中国几乎是链上环节最多的玩家:光模块前三名都是中国公司,AI PCB、液冷、电源、整柜组装,每一环都有人,而且都在挣钱。但全部加起来约260亿美元。海力士一个季度的净利润,超过中国整条AI产业链一年的总和;中际旭创做到全球光模块第一,一年的AI利润是英伟达的2%。中国所在的环节全在价格表的下半段:能力密集,但可替代;量大,租金薄。越往上游越缺席,EUV是极点。

松动只有一处:存储。内存涨价是普惠的,长鑫存储据上市申报口径今年进入大规模盈利。规模还小,估计区间也宽(20亿到80亿美元),但这是中国第一次在价格表上半段有了位置。

风险记一笔:中国上市公司AI利润的四成在光模块三家手里,博通主导的铜缆与CPO路线若从2027年起侵蚀可插拔光模块,这四成首当其冲。

电的悖论

2026年最稀缺的不是芯片,是电。燃机三巨头——GE Vernova、西门子能源、三菱重工——垄断约九成重型燃机市场,订单售罄到2028年,价格比2019年涨了近两倍。

按"稀缺即暴利"的直觉,电力该是利润池的大头。实际上整个电力相关环节只占5%。

差别在定价的频率。内存按"片"卖,按月重新开价,十二个月就能把涨价变成利润;燃机按"台"卖,按几年前签的合同交付,今天的稀缺要等到后年的利润表上才看得见。瓶颈变现的速度,取决于定价重置的频率。稀缺给了燃机厂商订单簿和五年的确定性,没给它们当期利润。

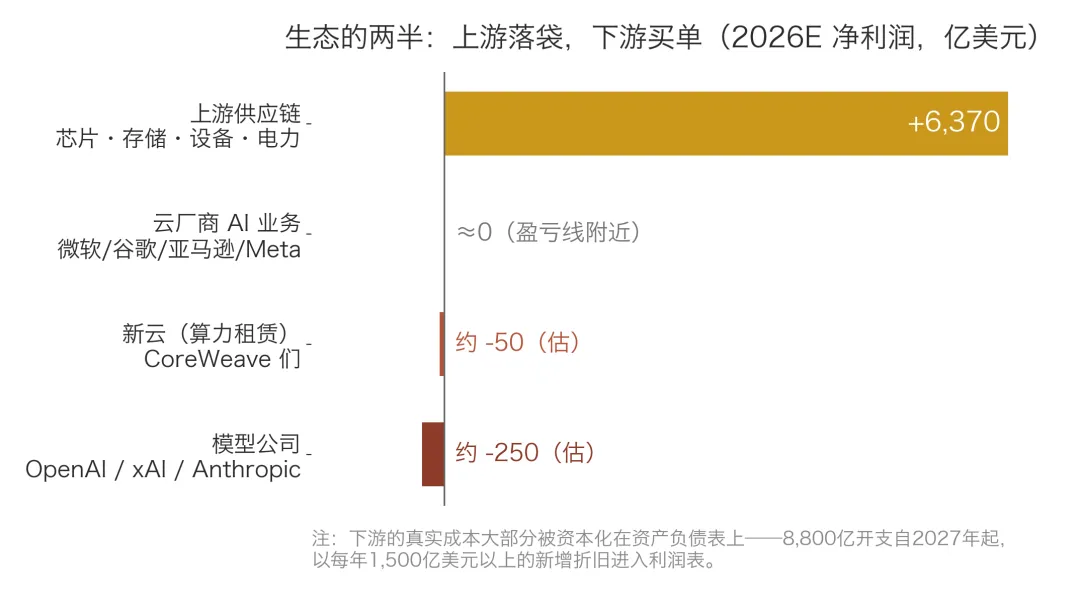

沙漏的另一半

到这里只讲了卖方。生态的另一半是买单的:云厂商、算力租赁商、模型公司。这一半的利润表,和上游是两个世界。

模型公司亏得最直白。OpenAI 2026年收入约300亿美元,按它自己递交投资人的口径,亏损要持续到2028年,2030年才转为"大幅盈利";xAI一季度收入8.2亿美元,经营亏损24.7亿,烧钱速度是收入的三倍;Anthropic的年化收入5月已摸到440亿美元、全年实际收入目标260亿,是三家里离盈亏线最近的,但也还在线下。

算力租赁的新云更说明问题。CoreWeave收入从51亿翻到127亿,净亏损反而从12亿扩大到24亿——设备五六年折旧完,债务利息9%往上,收入翻倍也填不平。新云这门生意,本质是用垃圾债的成本结构,做重资产的二房东。

云厂商夹在中间。微软、谷歌、亚马逊、Meta每家今年砸1300亿到2000亿美元,钱从老业务来:四家经营现金流合计接近5000亿,不够的发债,Meta去年发了300亿公司债,甲骨文180亿。他们的AI收入涨得很快,但把折旧足额摊进去,AI业务今天大致就在盈亏线附近。

下游加起来亏几百亿,上游落袋6400亿。这笔账能成立,一半靠资产负债表:8800亿开支今天不进利润表,先记成资产,再用五六年慢慢变成折旧——仅今年这一笔,2027年起每年就新增1500亿美元以上的折旧;另一半靠圈外人:上游利润里约1500亿,本来就是手机和PC用户在替AI付内存账单。下游今天亏得少,是会计的仁慈,不是生意的仁慈。

这个结构2000年出现过一次:思科赚走了光纤泡沫里最肥的利润,电信运营商背了债。不同的是,这次的买家不是高杠杆的电信公司,是地球上现金流最强的四家公司。这是这轮周期最重要的安全垫,也是它能烧这么久的原因。

一把比例尺

把测算放进更大的坐标系。

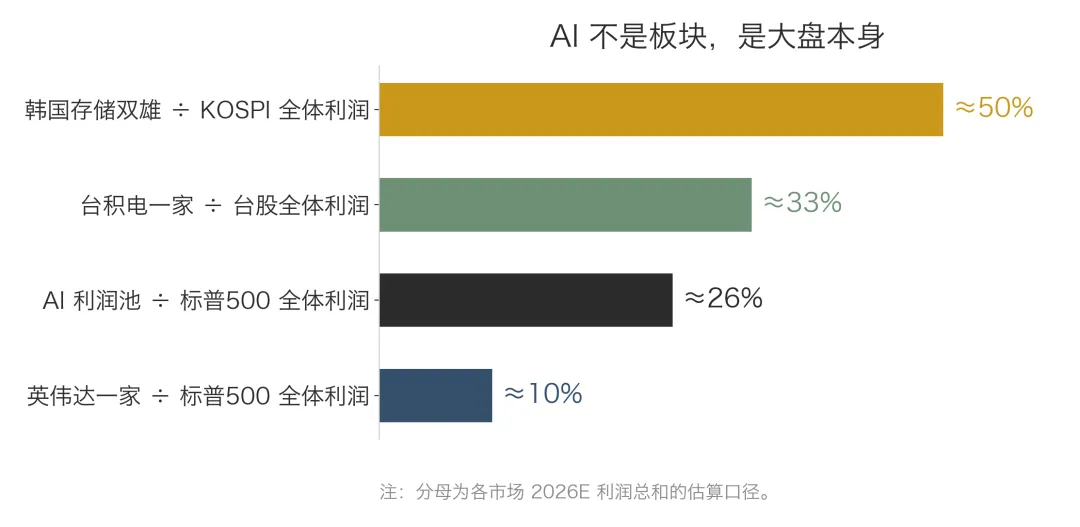

6400亿美元的AI利润池,约相当于标普500全体成员2026年预期利润的四分之一强;英伟达一家约占标普500利润池的十分之一;韩国双雄约占KOSPI总利润的一半;台积电占台股利润的三成以上。AI已经不是一个"主题"或者"板块",它就是大盘本身。美股、韩股、台股,不管买的是什么,盈利增长都已经被这条产业链接管。

局限也一并摆出来:2026年的数字四分之三是外推;各家AI利润占比是估计,上下浮动十个百分点不改排序、但改绝对值;华为、长鑫这些未上市公司,误差正负五成;汇率用2025年均价,按当下即期价,韩国还要再低9%。所以,比例尺,不是地图。

存储的老规律没变:十年还债,两年赚回,2026年是那两年。明年这张地图再画一遍,韩国的位置可能大起大落,要跟踪的只有一个数:内存合同价的下一次重置。