夜雨聆风

夜雨聆风最近AI PC的故事火起来了,英伟达,微软,高通一个个前赴后继,上台表演,至于成色如何,见仁见智。

看了许多报告,觉得应该花时间梳理以下其中的机会,叨叨这个产业链,具体标的如何操作我就不置一会,各位自品。

长文预警。。。01-06 是行业趋势,07-13讲产业

01 电脑已经15年没变过了

我这台2018年买的笔记本,除了电池续航≈0、偶尔卡顿一下,基本上能胜任打工人日常三件套:写文档、刷网页、开视频会议。再加上客户端装个CLI,啥AI都能跑,反正都是云端。

倒带回去二十年,2000年初那时,pc三年一换是刚需,五年不换就卡(主要那时游戏也越来越重)。

可过去20+年,PC行业活脱脱就是一个“只长肌肉不长脑子”的傻大个,CPU性能翻了十几倍,内存从128M飙升到32G,屏幕从720P进化到了4K 120Hz,但人和电脑的关系,居然一动不动

我们这群碳基动物还要点开一个个软件、查找一个个文件、输入一个个字符,硅基小朋友大多时候属于敌不动我不动,偶尔抽风变成敌动,我还不动

现在会看计算机发展史,你会发现,性能堆砌并非主流,人与电脑的关系才是核心:

• 1981年IBM PC诞生,让电脑从实验室的“稀罕玩意儿”走进了普通办公室 • 1985年Windows图形界面出现,普通人终于不用背那些跟天书一样的命令行 • 互联网普及,让电脑从单机计算器变成了连接全世界的窗口

但2010年之后,半路杀出个程咬金,手机风光无限,pc躺平摆烂。

厂商们每年挤牙膏式地升级CPU,用户的换机周期却越拉越长,当下到了恐怖的6-8年!

本质是旧电脑已经能满足所有需求了,新电脑除了更快,没有任何能让人眼前一亮、心甘情愿掏钱包的新体验。

ok,AI来了,或者准确的说,LLM、生成式AI来了,pc产业链上的大厂们各怀鬼胎,统统喊起口号:是时候表演真正的技术了

说的没错,AI确实改变了硅基与碳基的关系,傻大个第一次听懂了人话,过去是动物们适应机器,终于,机器开始适应动物了。

02 AI PC到底是什么?

每条大街小巷,每个人的嘴里,都喊AI PC,感觉就是装了个ChatGPT的电脑,或者跑分爆表的游戏本,但这根本不是大厂们忽悠你买的东西。

1 AI PC的核心是“长脑子”,不是“长肌肉”

传统电脑就是个纯工具机,永远不知道你在做什么、接下来需要什么。而AI PC,是要把电脑从“冷冰冰的工具”变成专属数字助理。

举个最直观的例子:

开两个小时的无聊会议,以前电脑只能帮你录个音,剩下的转写、提炼重点、生成会议纪要、标记待办事项,全得你自己加班干(这是我唯一擅长的活)

现在AI自动搞定这一切,还能把会议要点发给同事,还能定时督促,催办,跟进todolist(那么问题来了,我该去哪里?)

当然,目前还是靠云端AI,和PC端有一些区别。

2 本地运行才是灵魂,不是云端AI的“显示器”

AI PC和云端AI最本质的区别,就是把部分AI能力直接跑在你的电脑上,而不是所有任务都要上传到千里之外的服务器。

为了实现这一点,电脑的硬件架构发生了翻天覆地的变化,一个全新的芯片横空出世:

NPU(神经网络处理单元):你可以把它理解为电脑专门为AI任务开设的“VIP专属快车道”。CPU是全能打工人,什么活都干但处理AI任务效率极低;GPU是美术特长生,擅长并行计算但耗电惊人;而NPU就是天生为AI而生的特种兵,处理语音识别、图像生成、大模型推理这些活,速度比CPU快几十倍,耗电还不到十分之一!

衡量NPU的指标,也是大厂们天天挂在嘴边的一个词,你一定听过:

TOPS(每秒万亿次运算能力):这是衡量AI计算能力的核心指标,简单说就是AI一秒钟能做多少次“大脑运算”。就像我们用跑分衡量CPU性能一样,TOPS就是AI的“智商分”,数字越高,AI能处理的任务就越复杂、速度越快。现在主流的AI PC NPU算力已经达到了40TOPS以上,未来几年还会像坐火箭一样指数级增长。

3 Copilot+ PC:微软重新定义了“电脑”这个词

2024年微软推出的Copilot+ PC标准,是AI PC真正的里程碑,给所有PC厂商划了一条新的起跑线:没有达到要求的NPU算力、没有足够的内存,就不配叫AI PC!

微软的野心简直写在脸上了:它要让AI成为电脑的原生能力,而不是一个需要你主动打开的App。

未来你所有工作都可以和Copilot对话,用自然语言完成。这才是AI PC的终极形态:AI就是电脑本身。

03 为什么我们需要AI PC?

既然云端AI已经这么强大了,为什么还要费劲把AI搬到电脑上?

我觉得这一节才是所有故事的核心,如果黄皮衣和纳德拉回答不了这个问题,就没法直播带货。

所以,主播们总归要找好让你下单的理由。

1 云端AI的“四大硬伤”,一个比一个致命

• 隐私问题:企业的头号噩梦。你敢把公司的商业合同、并购方案、研发机密上传到云端吗?只要数据离开你的设备,就存在泄露的风险。多少公司曾经遭遇云端泄露? • 延迟问题:实时体验的杀手。云端AI依赖网络,你说一句话,要传到千里之外的服务器,处理完再传回来,少说也要几百毫秒。要是用来做实时会议翻译、语音控制,这延迟能把人逼疯! • 成本问题:免费时代一去不复返。AI推理不是做慈善,服务器、GPU、电费,每一分钱最终都会转嫁到用户头上。现在ChatGPT Plus已经20美元一个月了,claude入门款也是,未来只会越来越贵,用AI都快用不起了! • 个性化问题:它根本不了解你。云端AI没有访问你电脑里文档、邮件、聊天记录的权限,只能给你泛泛而谈的答案,就像一个永远记不住你喜好的服务员。这可以通过云端记忆或落地客户端的agent记忆来解决,但有硬伤。

2 AI PC的核心价值:让AI从“远方来客”变“家里人”

AI PC要做的,就是把AI变成操作系统的基础能力。它会渗透到你电脑的每一个角落:桌面、文件管理器、浏览器、办公软件……你不需要特意打开任何AI应用,它就在那里,随时准备帮你。

未来的计算模式,一定是云端与终端协同的混合AI:复杂的推理、海量的知识查询交给云端;简单的、敏感的、需要实时响应的任务,就在本地完成。

AI PC,就是云端向终端迁移的核心载体。

04 本地AI VS 云端AI:谁才是未来?

再简单说两句混合AI。

2023年的时候,所有人都说“AI属于云端”,llm训练和推理需要的算力,是pc永远达不到的。但短短3年,风向就180度大转弯。

1 云端AI:无所不能的“超级大脑”

云端AI是超级天才,拥有全世界的知识,能解决最复杂的问题。写代码、做科研、生成复杂的视频和图像,这些任务永远离不开云端(如上所述,永远的周期大概是3年)。

但云端AI有一个致命的弱点:它是一种持续烧钱的模式。每一次和ChatGPT对话,背后都是算力,大肠不是慈善家,羊毛早晚得从🐏身上剪。

2 本地AI:随身携带的“贴身笔记本”

本地AI就像你随身携带的笔记本,它没有全世界的知识,但它知道你的所有事。它不需要联网,不会泄露你的数据,响应速度快到几乎感觉不到延迟(前提是TOPS够牛,LLM参数够小)。

语音识别、会议记录、实时翻译、整理你的个人文档……这些简单但高频的任务,本地AI更合适。

苹果之所以死磕本地AI,就是看中了它在隐私和体验上的优势,更重要的是,能把生态牢牢控制在自己手里,不用看任何人的脸色。

3 混合AI才是王道

个人电脑永远(同上)也跑不了千亿参数的大模型,云端也永远解决不了隐私问题。

行业公认的未来是混合AI(Hybrid AI):让最合适的任务,运行在最合适的位置。简单任务本地跑,复杂任务云端跑,两者无缝衔接。

AI PC,就是这个混合AI体系里最关键的一环。

05 AI PC能做什么?

现在宣传的智能搜索、实时翻译、会议摘要,都只是AI PC的“开胃小菜”。它真正的威力,还要从人与pc的关系变化来理解。

1 表层能力:只是冰山一角

现在能在AI PC上体验到的所有功能,本质上还是“工具的延伸”,只是把原来需要你手动做的事,交给AI自动做了而已。

2 核心突破:电脑“懂”工作

未来的AI PC,会彻底改变“你发指令,它执行”的模式。它会主动理解你的工作目标:

• 早上,它自动帮你梳理今天的会议、未读邮件和待办事项,提醒你“下午和XX客户的会议,记得带上上次的项目报告” • 你写一份报告,它自动帮你查找相关的资料、生成图表、检查错别字和逻辑漏洞 • 你要出差,它会根据你的日程,自动查询机票、预订酒店、整理行程单、查好天气

这些其实就是AI Agent(云端)已经在攻陷的领域,agent越来越像你 并肩作战的靠谱同事。

AIPC要让这个同事常驻你pc内部,而不是被A社关起来要赎金。

3 终极形态:你的专属“第二大脑”

在信息爆炸的今天,我们每个人都被海量的文档、邮件、会议记录淹没了。

明明记得某个会议说过这件事,但就是翻不到记录;明明做过类似的项目,但就是想不起来当时的结论。

AI PC会帮你解决这个世纪难题。它会自动梳理你所有的数字资产,形成一个专属的个人知识体系。以后你不需要再手动搜索任何东西,直接问它:“去年三月份和XX公司的合作,最终的报价是多少?”“上次那个营销方案,客户提出了哪些修改意见?”它会立刻给你准确的答案。

未来,最有价值的AI,一定是最了解你的那个AI。

06 AI PC会成为下一次PC革命吗?

现在关于AI PC的争论核心,就是我的文章标题:有人说它会开启下一个十年的换机狂潮,也有人说它就是大厂编出来的营销骗局。

1 历史规律

前面说过,pc革命,不会单纯因为“电脑变快了”,更多是人与机器的 交互方式重构,是人与电脑关系的改变。

简单来说,我觉得 AI PC,确实在改变“人思考、机器执行”这个四十年的架构。

2 AI PC的现实挑战

潜力不等于现实。科技史上翻车的概念数不胜数:3D电视、智能眼镜、元宇宙……哪个不是开始天花乱坠,最后一地鸡毛。

AI PC面临着3个挑战:

• 杀手级应用还没出现:这里说的云端AI完全不能做,只能是AIpc的使命,这种功能看不到 • 用户需求还没被唤醒:大多数人还觉得,云端+PC用得好好的,为什么要花大价钱换个AI PC?(我就是其中之一) • AI进化速度快于硬件:我并不是担心硬件跟不上(跟不上可以装个开源30B),而是担心架构还在不断调整,后面有更好性价比的组合出来呢?

3 三种未来剧本

行业专家们对AI PC的未来,大致给出了三种预测:

• 乐观剧本(25%概率):AI Agent全面普及,电脑彻底变成个人智能助理,开启新一轮长达5年的换机周期 • 中性剧本(60%概率):高端市场和企业市场率先渗透,普通消费者慢慢接受,成为PC行业的新常态(这也是最有可能发生的情况) • 悲观剧本(15%概率):始终没有出现杀手级应用,AI PC沦为一个营销概念,云AI是终局

判断AI PC成败的核心点,还是看 生态系统的繁荣程度,就像你买的iPhone,要是没有那些app,你用来砸核桃吗?

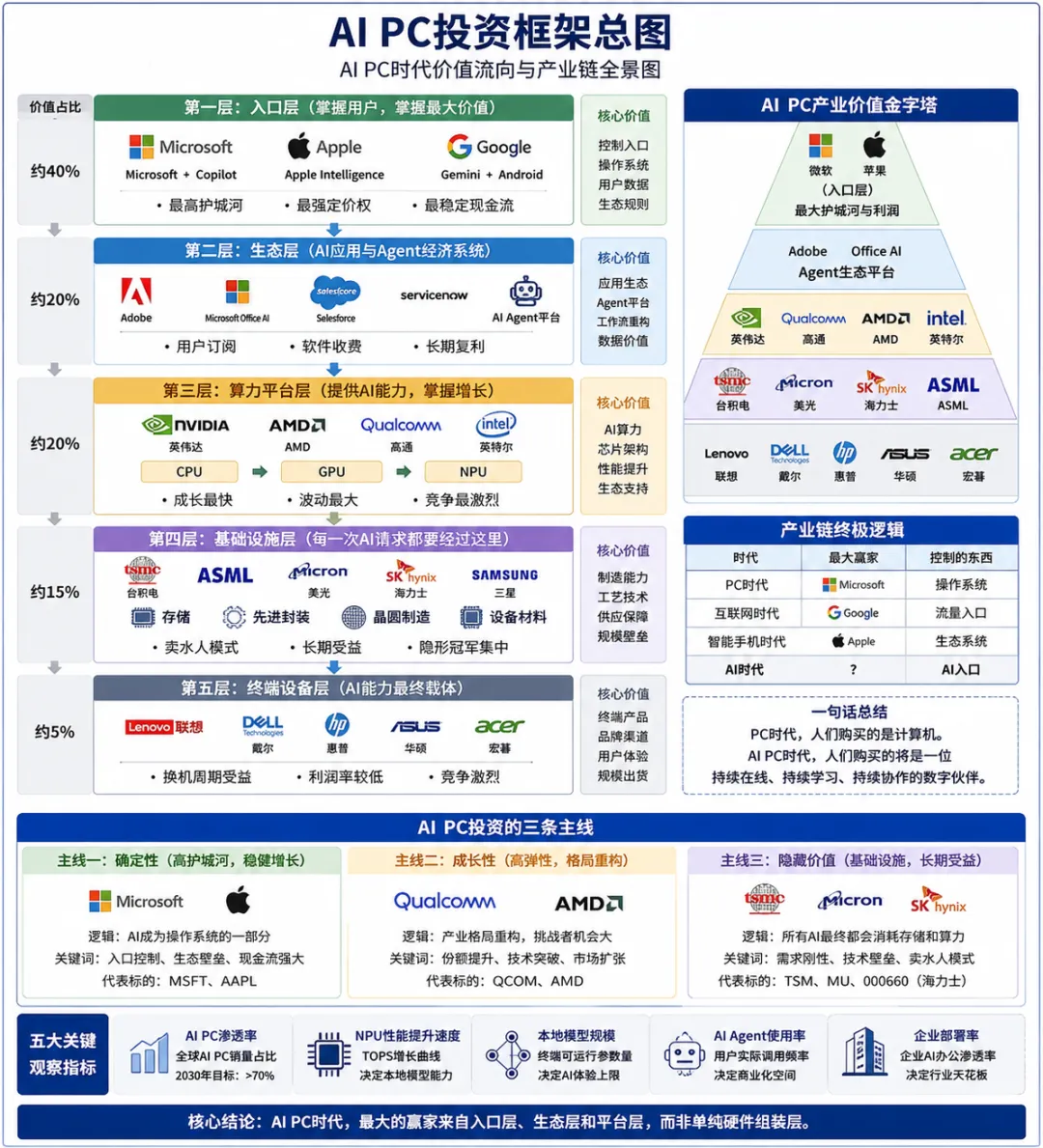

07 AI PC产业链全景图:谁在重构下一代计算生态?

1 产业链

AI PC的产业链,从上到下可以分为六层,每一层的商业模式和赚钱能力都天差地别:

• 应用生态层:离用户最近,决定用户能感受到什么价值。AI办公助手、AI设计工具、AI Agent都在这一层,长期成长空间最大,也最容易形成网络效应 • 操作系统与AI平台层:决定整个生态的规则,是产业链利润最丰厚的位置。谁掌握了AI入口,谁就掌握了未来 • 终端设备层:联想、惠普、戴尔这些PC厂商,负责把AI能力交付给用户。但硬件同质化严重,竞争激烈,赚的都是辛苦钱 • AI芯片层:技术壁垒最高,也是资本市场最关注的地方。NPU是AI进入终端的关键,未来CPU、GPU、NPU的异构计算会成为主流 • 存储与连接层:最容易被忽视的隐形赢家。本地大模型和个人知识库,会带来爆炸式的存储需求 • 制造与供应链层:芯片制造、终端组装、先进封装,整个行业的扩张都会带动它们的增长,但单个企业的议价能力有限

2 价值分配法则:越靠近入口越赚钱

历史经验告诉我们一个铁律:越靠近用户入口、越掌握行业标准、越能形成生态的环节,价值越高。

AI PC时代的竞争,本质上就是一场入口争夺战。谁能让用户打开电脑后第一个和它交互,谁就能拿走产业链最大的一块蛋糕。

08 微软:AI PC革命背后真正的操盘手

如前所述,AI PC背后真正的推手,是微软,虽然你可能最近刷到新闻都是nVidia在扯大旗,高通也在助威。

确实他们能从这个生意里面赚大钱,但最最起劲的还是算是微软。

1 微软的焦虑:两次错过的痛

微软这辈子最怕的,就是错过下一个时代。它已经错过了两次,而且每次都输得很惨:

• 第一次是智能手机时代,Windows Phone惨败,眼睁睁看着苹果和谷歌瓜分了移动市场,连汤都没喝到 • 第二次是ChatGPT横空出世,AI第一次威胁到了Windows的入口地位。如果未来用户直接通过AI完成所有工作,Windows就会变成一个可有可无的底层系统,微软几十年的基业就毁了

所以微软才会不顾一切地All in AI,甚至不惜把整个公司的未来都押上去。

2 Copilot的野心:不是聊天框,是新Windows

很多人以为Copilot就是一个嵌在Windows里的聊天机器人,太小看微软了!

Copilot真正的目标,是成为下一代Windows的界面。

微软希望未来你使用电脑的方式,是这样的:“Copilot,帮我写一封给客户的邮件,主题是下周的产品演示”“Copilot,把这个PPT转换成Word文档,并且提炼出重点”“Copilot,帮我安排一下下周去北京的行程”。

而Copilot+ PC标准的推出,就是微软的“阳谋”:它需要所有的硬件都达到足够的AI能力,才能让Copilot真正成为系统级的功能。

3 全栈优势:微软的王牌

微软最可怕的地方在于它同时掌握了终端、软件、云端和模型:Windows垄断了PC操作系统,Office是办公软件的绝对王者,Azure是全球第二大云服务商,和OpenAI独家深度合作。

全栈组合在行业里找不到第二个,只要它不犯傻,我感觉AI PC时代的赢家里,一定有他一席之地(但资本市场都不认啊,唉)

09 苹果:AI PC时代最危险的竞争者

微软大张旗鼓搞革命,苹果偷偷摸摸憋大招。

很多人吐槽苹果AI动作慢,但这恰恰是苹果的风格:不抢新概念,等技术成熟,直接出产品。

1 苹果的“慢哲学”:不抢首发,只做颠覆

触摸屏不是苹果发明的,智能手机不是苹果发明的,智能手表也不是苹果发明的,但每次都是苹果把这些技术变成了大众消费品。

所以我一直觉得老巴买它,完全是当作消费公司来买,根本和技术毫无关联。

AI也是一样。当所有厂商都在疯狂比拼TOPS算力的时候,苹果在默默做一件事:把AI融入到系统的每一个角落。

你不会感觉到一个单独的“AI应用”存在,但AI会无处不在,邮件里帮你写回复,相册里帮你找图片,笔记里帮你理思路。

2 核心优势:十亿设备的生态护城河

苹果真正的王牌是它手里的十亿台活跃设备。Mac、iPhone、iPad、Apple Watch,构成了一个高度整合的终端网络。

这是任何其他AI公司都不具备的优势。微软有Windows,但没有手机;谷歌有安卓,但生态碎片化严重;OpenAI有最好的模型,但没有自己的硬件。

3 本地优先:隐私与控制的双重胜利

苹果死磕本地AI,既是技术选择,也是商业选择。

一方面,这完美契合了苹果“隐私至上”的品牌定位,所有数据都在你的设备上,绝对不会上传到云端

另一方面,这能让苹果把生态的控制权牢牢握在自己手里,不强依赖第三方

Mac在AI时代的重要性突然飙升,因为它比手机有更强的性能,更适合运行复杂的本地AI任务。

再加上Apple Silicon芯片的软硬一体化优势,苹果在端侧AI的竞争中,已经占据了非常有利的位置。

10 高通:AI PC时代最大的黑马?

五年前,没人会把高通和PC产业联系在一起。但今天它站在了AI PC浪潮的舞台中央,成为了最让人意想不到的黑马。

1 从手机霸主到PC黑马

过去三十年,PC行业一直被Wintel联盟(Windows+Intel)牢牢统治,但AI改变了游戏规则。

PC行业的竞争核心,第一次从“绝对性能”变成了能效比。

同样完成一个AI任务,谁耗电更少、续航更长,谁就更有优势。而能效比,正是高通在手机行业打磨了二十多年的看家本领。

2 ARM架构的春天

2024年高通推出的Snapdragon X Elite平台,是ARM架构第一次真正意义上向x86发起正面挑战。

它的NPU算力轻松达到了Copilot+ PC的标准,续航更是吊打所有x86笔记本,连续办公20小时不是梦!

微软之所以全力支持高通,也是因为它需要一个竞争者,来打破Wintel联盟的惯性,加速AI PC的普及。如果未来大量AI PC都采用ARM架构,那将是过去三十年PC产业最深刻的一次变革。

3 风险与挑战:生态迁移的持久战

最后来个但是,x86软件生态积累了三十多年,不是一朝一夕就能迁移过来的。很多专业软件,尤其是工业软件和游戏,在ARM平台上的兼容性还很差(巧了我以前用过ARM PC,真不行,当然事过境迁,早已变天)。

但不管怎样,高通打破了PC芯片市场的旧格局,有时候动一动都是好事情,x86巨头们是时候来一次漂亮的守擂了。

11 英特尔:守擂者的反击

英特尔是PC产业无可争议的王者,“Intel Inside”的标签,几乎就是整个个人计算时代的象征。但过去十年,它太惨了:错过了移动互联网,AI时代又被英伟达按在地上摩擦。

1 AI PC:英特尔的救命稻草

AI PC也算是intel的救命稻草,用户换机周期越来越长,芯片卖不动。

如果AI PC真的普及开来,英特尔总归能和高通掰掰手腕,毕竟它在PC市场的根基太深厚了。

老态龙钟的intel说不定容光焕发,靠着AI PC,腰不疼了,腿不酸了,一口气跑5个agent,不费劲。

2 英特尔的反击:全面转向异构计算

面对挑战,英特尔终于放下了“CPU至上”的执念。它推出的Lunar Lake平台,第一次把CPU、GPU、NPU的协同优化,放在了最重要的位置。

英特尔不再只吹嘘CPU的主频和核心数,而是开始大谈特谈AI算力、本地大模型运行能力。这个曾经的守旧派,终于被迫开始创新了。

3 护城河还在:生态与信任的力量

英特尔最大的优势是过去三十多年积累的生态和信任。全球几乎所有的PC厂商,都是英特尔的合作伙伴;几乎所有的企业采购,都优先选择英特尔。

这些优势不会因为AI的出现而一夜消失。

但英特尔必须加快脚步了,如果不能在AI时代证明自己,等待它的,是前所未有的价值重估。

12 英伟达与AMD:谁将掌握终端AI算力?

英伟达是AI产业毫无疑问的最大赢家,整个云端AI,都建立在它的GPU和CUDA生态之上。

但AI进入终端时代,游戏规则会有些改变,英伟达不会掉队,但也不一定能同时成为终端的王者。

1 英伟达:云端王者的终端烦恼

云端AI追求的是极致性能,为了速度可以不计成本。但终端AI追求的是综合平衡,能效、成本、集成度、续航,一个都不能少。

英伟达在云端的优势,很难直接复制到终端。它最大的问题是:不控制PC平台。

历史经验告诉我们,利润最高的位置永远属于入口,而不是单纯的硬件供应商。

但最近发布的RTX Spark,靠统一内存解决显存瓶颈,我感觉有戏。

它支持 Windows On arm的AI PC平台,消费级芯片(就是步惊云)

底层是基于GB10(Grace ARM CPU + Blackwell GPU),1000 TOPS算力,可本地运行 70B~200B 参数大模型。

实际效果如何不确定,真有说的这么好,那么llama3 70B、gemma4 70B 等等这些模型都可以轻松跑了。我个人很期待到时候的实测效果。

2 AMD:被低估的全能选手

AMD一直是行业里的千年老二,但在AI PC时代,它的机会来了。

AMD最大的优势,就是同时拥有高性能的CPU、GPU和AI加速能力,天然适合异构计算的需求。

作为追赶者,AMD没有历史包袱,可以更激进地创新。它的Ryzen AI系列处理器,已经在中高端市场获得了不错的反响

未来几年,AMD很可能会成为终端AI市场的最大受益者之一。

3 时间维度看胜负

从不同的时间维度来看,终端AI算力的竞争格局会非常不同:

• 短期(1-2年):英伟达的CUDA生态仍然有巨大优势,很多AI应用会优先针对CUDA优化 • 中期(3-5年):AMD、高通、英特尔会分享终端AI的增长红利,形成多强争霸的局面 • 长期(5年以上):生态决定一切,最终的赢家一定是掌握了用户入口的平台公司

13 谁将成为AI PC时代最大的赢家?

现在还处于早期,不确定性太大,不过可以参考历史其他周期,简单瞧瞧价值流动的方向。

1 赢家梯队大排名

根据“掌握入口、掌握生态、掌握标准”这三个核心标准,可以把产业链上的玩家,分为五个梯队:

• 第一梯队:确定性赢家——微软、苹果。它们控制着操作系统和用户入口,只要AI PC的趋势不变,它们一定会赢 • 第二梯队:高弹性赢家——高通、AMD。它们是旧格局的挑战者,如果成功打破Wintel联盟,将获得巨大的回报 • 第三梯队:周期受益者——联想、惠普、戴尔。它们是AI PC销量增长最直接的受益者,但硬件竞争激烈,利润率有限 • 第四梯队:隐藏赢家——存储、封装、散热厂商。本地大模型会带来海量的存储需求,AI芯片的复杂度提升也会带动先进封装和散热的增长 • 第五梯队:潜在输家——那些没有生态、没有技术壁垒的硬件组装厂,以及无法融入AI工作流的传统软件厂商

2 最大的黑马:还没出现的杀手级应用

真正最大的赢家,可能现在还没有出现。

PC时代的Office、互联网时代的搜索引擎、智能手机时代的短视频,都是在平台诞生之后才出现的。

未来一定会有某个创业团队,创造出一种我们现在完全想象不到的AI工作方式,颠覆整个行业。

3 最后的答案

最后,我个人对文章标题的回答是:AIPC或许是营销手段,但我觉得有一定真实需求,toB注重数据机密的需求,toC注重token成本的需求

这两类用户可以关注AI PC的趋势,只要能够轻松跑70B参数的推理模型(理论上是可以的,看内存),就值得尝试。

当然,这个产业,仍困难重重。

因为toB真的隐私很重要,那么可以自己上机房,服务器上拉玛。

而toC,大部分人的成本扛不住。

TCO简单算算,肯定打不过订阅一个gpt plus,一块板卡的钱够你订阅5年以上了,但硬件折旧不可能超过5年(而且还要算额外电费)。

除非,你是重度用户,gpt一个月成本200刀都挡不住,并且都是简单任务(跑跑agent,不做复杂项目),可以交给本地开源,那样你可以收回成本。

无论AI PC会不会成为下一次计算革命,但可以确定,AI一定会进入终端(可能是云端AI+本地agent),未来十年,我们使用电脑的方式,一定会发生天翻地覆的变化。

基于此,文中涉及的许多公司和投资方向,仍然值得关注。

以下附录,权作一哂

附录A:AI PC核心公司投资地图

• 第一梯队:平台型公司 • 微软(Windows + Copilot):AI时代PC入口控制者

核心逻辑:Windows生态垄断、Copilot成为新入口、Office AI商业化空间巨大

观察指标:Copilot用户增长、Microsoft 365 AI订阅渗透率• 苹果(Apple Intelligence):端侧AI生态王者

核心逻辑:十亿级设备生态、Apple Silicon软硬一体化优势

观察指标:AI功能使用频率、Mac销量变化• 第二梯队:芯片平台公司 • 高通:AI PC最大挑战者

核心逻辑:ARM架构能效优势、NPU能力领先

观察指标:Snapdragon X系列市占率、ARM PC销量• 英特尔:传统PC霸主

核心逻辑:深厚的PC生态、企业市场优势

观察指标:Lunar Lake出货量、AI PC市场份额• AMD:灵活挑战者

核心逻辑:CPU+GPU协同优势、持续蚕食Intel份额

观察指标:Ryzen AI销量、笔记本市场份额• 第三梯队:AI算力公司 • 英伟达:全球AI算力基础设施

核心逻辑:CUDA生态护城河、云端AI统治地位

观察指标:AI PC生态支持情况、CUDA开发者增长• 第四梯队:PC整机厂商 • 联想:全球PC龙头 • 戴尔:企业市场强势玩家 • 惠普:办公市场重要玩家 • 第五梯队:隐藏赢家 • 存储:DRAM、HBM、SSD(本地模型需求驱动) • 封装:CoWoS、先进封装(AI芯片复杂度提升) • 散热:均热板、液冷(终端AI功耗提升)

投资金字塔

★★★★★ 微软、苹果

↓

★★★★☆ 高通、AMD

↓

★★★☆☆ 英特尔、英伟达

↓

★★☆☆☆ 联想、戴尔、惠普

↓

★★☆☆☆ 存储、封装、散热

结论:如果AI PC成功,最大赢家大概率来自入口层、生态层、平台层,而非单纯硬件组装层。

附录B:未来5年AI PC产业发展路线图(2026-2030)

极度乐观剧本如下

1 2026:AI PC普及启动年

• 核心特征:Copilot+ PC开始普及,NPU成为标配,企业试点部署 • 行业状态:类似2007年智能手机市场,趋势初现 • 投资重点:平台公司、芯片公司

2 2027:应用爆发年

• 核心特征:AI Agent开始落地,本地模型能力增强,AI办公成为主流 • 行业状态:类似2008-2010年App Store早期,生态开始形成 • 投资重点:AI软件、Agent平台、企业服务

3 2028:换机周期启动年

• 核心特征:AI PC渗透率快速提升,企业采购大规模展开,ARM PC份额提升 • 行业状态:类似Windows XP升级周期 • 投资重点:PC厂商、企业软件、芯片平台

4 2029:系统级AI年

• 核心特征:AI成为默认操作系统入口,大量任务自动化,Agent协同成熟 • 行业状态:类似移动互联网成熟阶段 • 投资重点:平台生态、AI服务、订阅模式

5 2030:个人智能体时代

• 核心特征:每个人拥有专属AI,AI管理个人知识库,协助决策成为常态 • 行业状态:AI成为基础设施 • 投资重点:生态公司、数据公司、长期平台型企业

6 关键观察指标

• AI PC渗透率:2030年目标超过70% • NPU性能提升速度:决定本地模型能力上限 • 本地模型规模:决定AI体验天花板 • AI Agent使用率:决定商业化空间 • 企业部署率:决定行业天花板

7 三种未来剧本

• 乐观剧本(25%):AI成为新操作系统,产业规模爆发 • 基准剧本(60%):AI PC逐步普及,企业市场主导增长 • 悲观剧本(15%):用户需求不足,云端AI主导终端发展