夜雨聆风

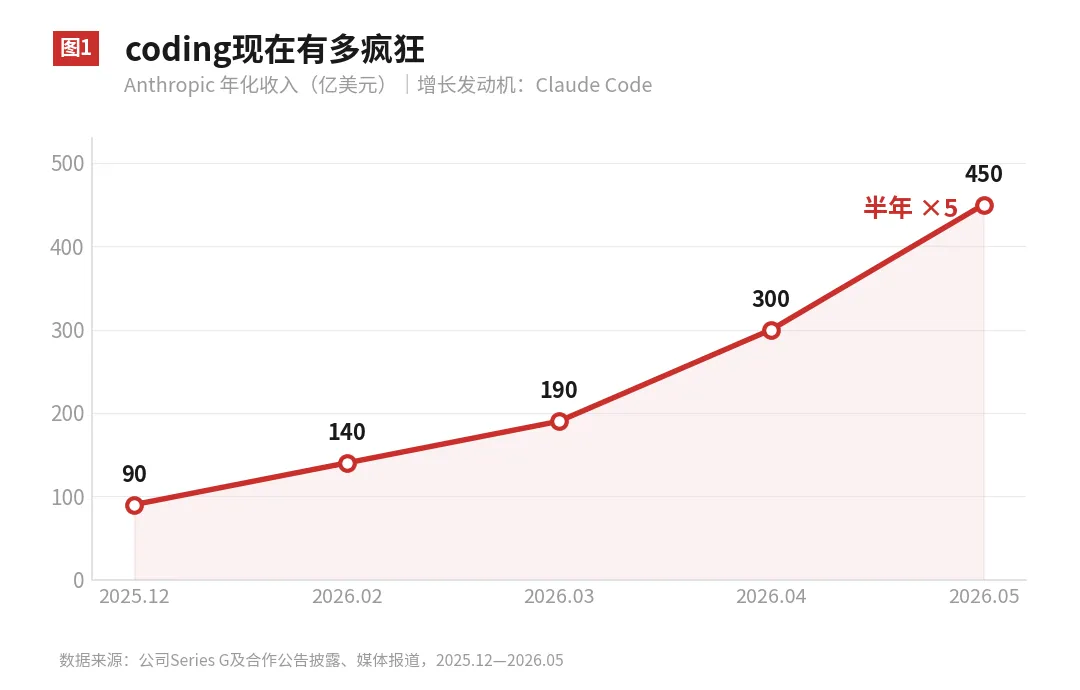

夜雨聆风AI 行业现在最好的生意是coding,好到什么程度:Anthropic的年化收入,从2025年底的90亿美元,涨到2026年2月的140亿、3月的190亿、4月的300亿,5月已经超过450亿美元——半年五倍。

发动机是一个产品:Claude Code,上线6个月年化收入破10亿美元,是这家公司历史上增长最快的产品;GitHub公开提交的代码里,已经有4%出自它手。说coding是AI诞生以来跑通的最好的生意,没有任何争议。

但这篇文章想说的,是一个和这条曲线完全相反的判断:AI营收的好故事,已经讲完了大半。这场疯狂增长的上限,已经肉眼可见,基本进入倒计时;而且在撞到天花板之前,模型的溢价可能先一步被打掉。

凭什么敢这么说?凭一件朴素的事:看清这些钱是从哪来的。AI今天赚到的每一分钱,本质上都来自同一个动作——替代人。

它没有创造新的需求,它做的是供给侧的提效:同样的活,用更少的人、更低的成本干完。而一门靠替代人赚钱的生意,客户愿意付的钱,锚定的从来不是"AI创造了什么",而是"省下了谁的工资"。

顺着这个锚,可以造一把尺子,给所有AI生意算账——也就能算出天花板在哪、还有多远、撞上之后是什么。剩下还没讲的那小半个好故事,要到硬件和物理世界里去找,但那是以十年计的慢变量,文末会说到。

壹工资替代法

把那个锚变成公式,一个AI赛道的收入上限就可以这么毛估:

收入上限 = 被替代环节的工资总额 × 替代系数

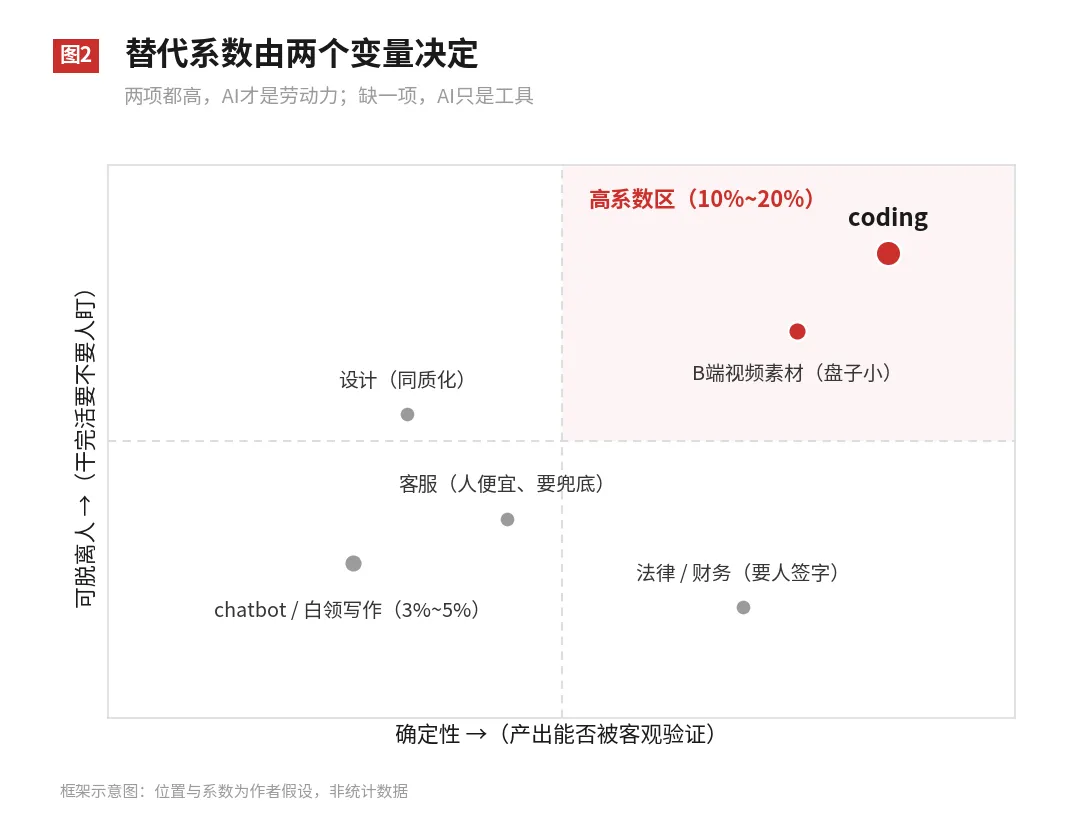

工资总额是可以查的,难的是替代系数。我认为系数由两个变量决定。

第一个是确定性:产出能不能被客观验证。代码能不能跑通、测试能不能过,对错分明;一篇文案好不好,得老板说了算。确定性越高,客户越敢把整段工作交出去,也越敢按效果付钱。

第二个是可脱离人:活干完之后,还需不需要人盯着。需要人加工、人审核、人兜底的,AI只是个工具,就只能收工具的钱;能整段拿走、不需要人的,AI才是劳动力,定价才能往工资上靠。

给个毛估的系数(这是框架假设,不是统计数据):两项都高的场景,比如coding,系数能到10%~20%;需要人深度加工的场景,比如写内容,3%~5%;如果产出还高度同质化,更低。

这个系数为什么不可能是100%?因为替代发生时,省下的钱大部分会以"降本"的形式留在客户手里——客户不会把省下的工资原封不动交给AI公司,否则他替代个什么劲。AI公司能切走的,只是其中一刀。

贰目前真正跑通的,只有coding和chatbot

不用猜,看头部公司的收入构成就行。

coding那条曲线,就是开头Anthropic的那组数字。这里只补一个结构信息:它约八成的收入来自企业客户——是企业在为"替代程序员"这件事,按席位、按token大把掏钱。

chatbot那条曲线在OpenAI身上:年化收入约330亿美元(2026年5月,Sacra估算),大头是ChatGPT订阅——本质上是帮白领写东西、查东西、做东西。

第三方API路由平台OpenRouter在2026年6月的数据里写得更直白:编程是全平台第一大用途。

一个替代程序员,一个给白领打下手。前者确定性高、可脱离人,所以企业肯按工资的逻辑付钱;后者确定性低、离不开人,所以主要收每个月20美元的工具钱——但它的基数是所有白领,全世界最大。

这两条收入曲线,正好对上前面那两档系数。

叁给coding算一个天花板

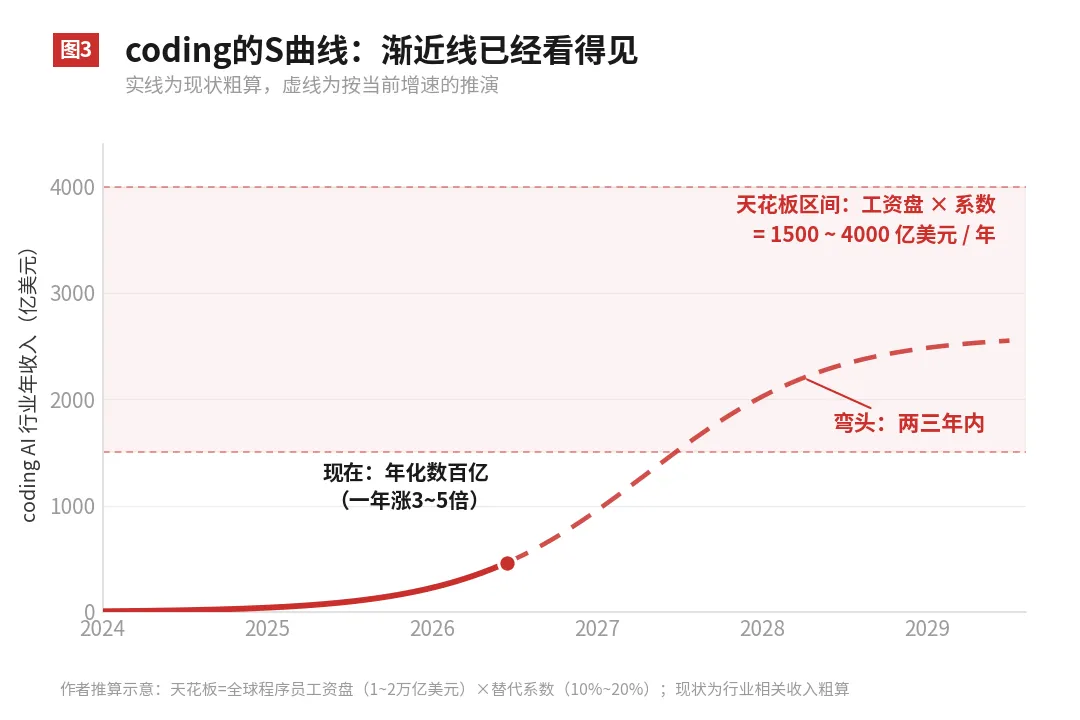

全球程序员的工资盘子有多大?

美国有约190万软件开发者,中位年薪约13万美元(美国劳工统计局数据),仅美国就是大约2500亿美元一年。全球职业开发者大约2500万到3000万人,混合人力成本毛估每人4万到7万美元,盘子在1万亿到2万亿美元之间。

按10%~20%的替代系数,coding AI的收入天花板,大约在每年1500亿到4000亿美元。

现状离天花板有多远?把Anthropic、OpenAI中与编程相关的部分,加上Cursor、Copilot这些工具,2026年年中粗算在年化几百亿美元的量级。也就是说,还有5到10倍的空间。

但注意增速:这个行业现在一年涨3到5倍。5到10倍的空间,按这个斜率,两三年就吃完了。

开头那个判断,就是这么来的:coding这一场的上限,已经肉眼可见,基本进入倒计时。不是增长是假的——增长是真的,而且真得吓人——而是这条S曲线的渐近线清晰可见,按当前斜率,弯头就在两三年内。

对这个测算,最常见的反驳是长尾论:AI把写软件的成本打到接近零之后,会释放出今天根本没被满足的长尾需求——小餐馆有自己的系统,每个人有自己的App,软件需求总量爆炸,工资盘这个锚就失效了。

这个反驳听上去很美,但它忘了软件行业的一个底层属性:软件的边际复制成本本来就是零。一份代码可以零成本复制、分发给全世界。这意味着过去三十年,凡是真实存在、付得起钱的需求,早就被某个SaaS、某个App用"一份软件服务一万个客户"的方式吃掉了。今天还留在长尾里的需求,是被一个零边际成本的行业筛了三十年之后剩下的残渣——它们之所以是长尾,恰恰是因为哪怕把定价降到无限低,它们也撑不起一门生意。长尾不是没被发现的金矿,长尾是被反复淘洗过的尾矿。

而且,写软件变便宜了,不等于做软件生意变便宜了。获客的成本、流量的价格,一分钱都没变。一个需求如果小到连两三个程序员的工资都撑不起,它同样撑不起把产品送到用户面前的那笔钱。开发成本从来不是长尾需求没被满足的瓶颈,分发成本才是——而AI没有动后者分毫。这是自然规律。

最后还有一个朴素的检验:如果这些"被压抑的需求"真的存在、真的有人愿意为它付钱,为什么过去三十年没有任何人雇几个程序员去干?雇人写软件一直是可行的,只是贵一点而已。答案只有一个:因为那些需求撑不起那几份工资。而撑不起工资的需求,按工资替代法,本来就在天花板之外——AI来了,它们或许真的会第一次被满足,但以接近零的价格被满足,对营收的贡献,也接近零。

肆第二重天花板:coding没有差异化,溢价撑不住

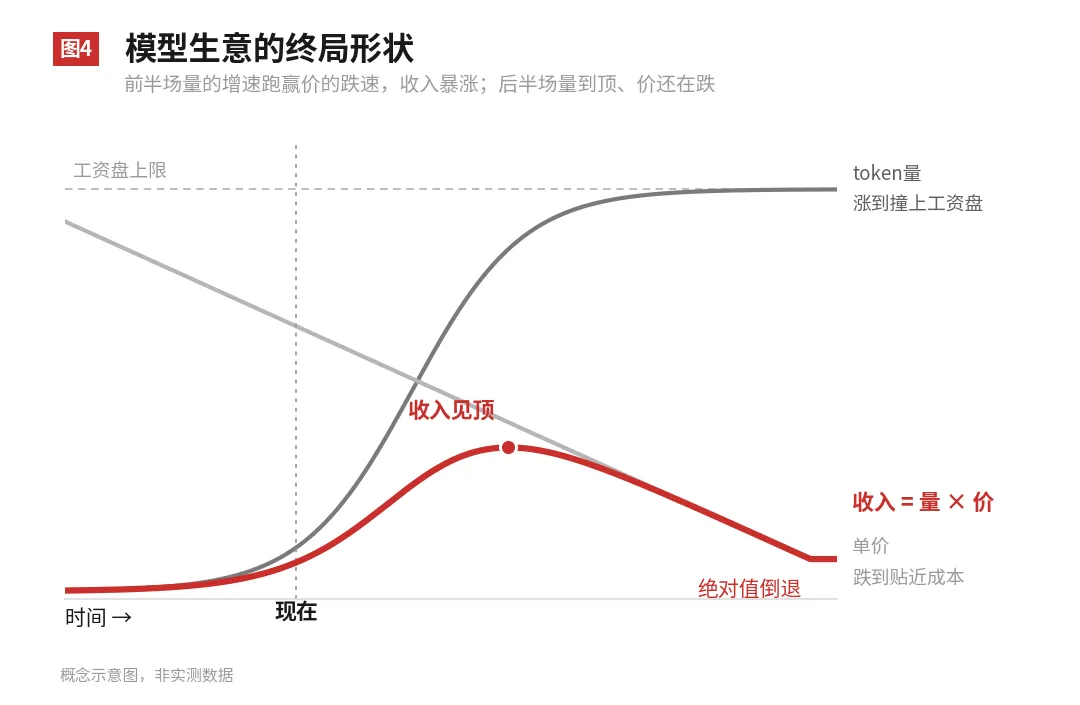

工资盘给出的是整个市场的总量天花板。但对模型公司来说,天花板之内还有第二重挤压:单价。

coding是一个极度没有差异化的需求。用户要的只有一句话:"帮我把任务完成,并且没有bug。"评价标准单一到残忍——任务要么完成了,要么没完成;代码要么能跑,要么不能跑。没有审美偏好,没有口味之争,没有"我就喜欢这家的风格"。

这种生意里,差异化只剩一种:技术领先。而技术领先是所有护城河里最不经熬的一种。当你95分、别人只有40分的时候,你的模型是唯一能把活闭环干完的,溢价随便开——这就是头部公司过去一年享受的位置。但当其他选手陆续爬到60分、70分、80分,跨过"能把活干完"这道门槛之后,在那个单一的评价标准下,它们就都成了你的替代品。95分对80分,在"完成任务且没bug"这把尺子上,很难撑起10倍、20倍的价差。

这种行业,巴菲特在航空业上看了一辈子。航空业改变了世界,客运量涨了整整一个世纪,但因为服务高度同质化——乘客只在乎安全、准点、便宜,跟coding用户只在乎"完成任务、没有bug"一模一样——价格战就没停过,整个行业飞了一百年,几乎没给股东留下钱。巴菲特甚至毒舌说,当年真该有个有远见的资本家,在基蒂霍克把莱特兄弟的飞机打下来。需求真实、总量暴涨、没人赚钱——这是无差异化行业的标准三件套。

这个过程已经开始了。第三方API路由平台OpenRouter是个领先指标——它聚集的是全世界对价格最敏感的开发者。2026年6月的数据:DeepSeek以约18%的token份额排名第一,是OpenAI份额的两倍多;中国系模型合计吃掉全平台四到五成的token;在编程这个全平台最大的品类里,小米的两个MiMo模型合计占了超过两成的coding token。与此同时,平台总token量一年涨了四倍以上。注意这组数字的结构:总量在暴涨,但增量的大头流向了便宜的模型。

要说明:OpenRouter是个有偏样本,预算充足的企业大客户走的是直采,这正是Anthropic收入还在狂奔的原因。但价格敏感市场今天的样子,往往就是主流市场明天的样子。

还有一股推力让溢价更难守住:模型正在退到生产端的后台去。当AI从"人对着聊天框挑模型"变成"agent在流水线里自动跑任务",用户对模型能力差异的感知会越来越弱——没有人在意自家工厂用的电是哪家电厂发的,采购只看两个数:单位成本,故障率。能力越是溢出到"够用线"以上,品牌越隐身,定价权越向成本线坍缩。

把两重天花板叠在一起,就是模型生意的终局形状:总token量持续增长,直到撞上工资盘;单价持续倒退,直到贴近成本。收入等于量乘以价。前半场,量的增速远快于价的跌速,所以收入暴涨——这是现在。后半场,量增到头了,价还在跌,收入就会从"增速放缓"变成"绝对值倒退"。

这是token纯软行业的终局。 软+硬另说。

这条曲线,影像行业一百多年前就走完了一遍。想要一张像,最早得雇画师一笔一笔画,画师是高薪手艺人;照相机出现,"画"变成了"拍",单价跌掉一个量级;智能手机出现,普通影像彻底免费。今天影像的总量是绘画时代的亿万倍,但"一张图的价格"趋近于零,还能收到钱的只剩特定场合——婚纱照去影楼,广告片找制作公司。生产工具每便宜一个量级,普通产出的价格就向零塌一步,钱只在"普通"够不着的角落里幸存。coding大概率走进同一条隧道:普通代码正在免费化,能收钱的部分,会不断向高复杂度、高责任的场景收缩。

所以这门生意到了中后期,比拼的就不再是模型分数,而是成本结构——说白了,谁有自己的芯片,谁能活在价格战的水位线之下。

伍视频AI赚的钱,和你以为的不是同一笔

代码和内容有一个根本区别:代码永远短缺,内容从来过剩。

每家公司的需求列表都排到三年后,工程师永远不够用,这是代码。而一条内容可以分发给几亿人,供给侧从来不是内容行业的瓶颈——瓶颈在需求侧,而需求侧是锁死的:中国微短剧用户人均每天已经看120分钟(中国网络视听协会2025年白皮书),整个短视频行业已经把国民时长榨得差不多了。时长不涨,广告盘子就不涨;用户也不会因为内容是AI生成的,就多付一分钱。

2026年3月,OpenAI关停了Sora应用,给"需求侧锁死"提供了一个教科书级的标本。据媒体援引分析师的估算,Sora推理高峰期每天的算力成本约1500万美元,而第三方机构估算它整个生命周期的总收入只有约210万美元——一天烧掉的钱,是一辈子赚到的钱的七倍。一个直接面向消费者的AI内容产品,没有让任何人多看一分钟、多付一分钱,它只是换了种方式,去生产那些本来就过剩的东西。

但几乎同一时间,另一条路线跑通了。据36氪报道,字节的视频模型Seedance 2.0单月营收已超过10亿元人民币,仍在爬升期,海外API甚至还没全量上线;火山引擎因此把2026年的MaaS营收目标上调到150亿元——而2025年全年,这块收入只有约15亿。

同一类模型,一个关停,一个年化奔着一两百亿去。差别在哪?差别在于赚的不是同一笔钱。

Sora想赚需求侧的钱:让用户为AI内容停留、为AI内容付费。这笔钱不存在。Seedance赚的是供给侧的钱:据36氪,它在短剧行业的渗透率已达约95%——"如果你是短剧从业者,你很难不是Seedance的用户"。它的客户是短剧团队、广告公司、电商商家,买的是"用更少的人、更低的成本,做出反正都要发出去的素材"。

用工资替代法看,这笔账立刻就顺了。B端素材生产恰好是个高系数场景:素材按脚本和规格生产,对不对一眼可验——确定性高;95%的渗透率说明它已经嵌进了生产流水线——可脱离人。两项都高,系数就往coding那一档靠。看深度:2025年中国微短剧加漫剧的总产值约一千亿人民币(DataEye),Seedance一家的年化收入已经相当于这个数的一成出头(尽管它的客户不止短剧)——AI供应商从行业产值里切走两位数的比例,这就是高替代系数长出来的样子。看广度:把短剧制作、广告素材、电商视觉、营销视频这些B端生产环节的人力加总,中国一年是数千亿人民币的盘子(广告市场本身就有一万多亿),Seedance的空间还没到头。

所以视频AI是门真生意,但要看清它是哪一门:它替代的是乙方的美工、剪辑师和制作团队,赚的是降本的钱;它没有创造任何新的观看和新的付费。量级也要摆正:Seedance年化约120亿人民币,约合17亿美元,是Anthropic同期年化的二十几分之一;全球B端内容生产的工资盘,毛估也比程序员工资盘小好几倍。"视频模型再造一个抖音"的故事不成立,"视频模型成为内容行业的富士康"才是成立的那一个。

两个注脚。一,以上说的是收入,不是利润:视频生成是token消耗大户,即梦的生成价格三个月内涨了十倍、任务排队最长排到68小时,背后是算力严重短缺——10亿月收入对应的毛利率,字节没有披露。二,它最肥的垂直场景渗透率已经95%,意味着这门生意和coding一样,"拉新"阶段极短,很快就要靠"深化"吃饭。

陆AI是一场供给侧改革

把上面的账放在一起,开头埋下的那句话就有了分量:AI到目前为止,没有创造任何新需求。

互联网当年是创造过新需求的。电商创造了新的消费场景,游戏和短视频创造了新的时间消费品类,广告盘子跟着新增的注意力一起变大——蛋糕真的变大了。

而AI到目前为止做的事情是:同样的需求,用更少的人去满足。让一部分人提效,让另一部分人失业,让更少的人做出更多的产出。它动的是生产函数,不是需求函数。这是一场典型的供给侧改革。

供给侧改革不做大蛋糕,它只是重新切蛋糕:原来发给劳动者的工资,一部分变成企业省下的成本,一部分变成AI公司的收入。所以AI公司的收入天花板,天然锁死在被替代环节的工资总额上。

这不是悲观,这是会计。

对照一下投入端的数字:五大云厂商2026年一年的资本开支承诺就有六七千亿美元,高盛估计2026到2031年AI相关的累计投入约7.6万亿美元。这几万亿,最终要靠"切工资"切回来。需要AI吃下多大的工资盘、吃到多深,才能覆盖这笔投入——这道算术题,每个投资人都应该自己做一遍。

柒渗透率、空窗期,和什么会打破这个框架

coding的渗透率已经很高了。写代码的人里,几乎找不到完全不用AI的——光Claude Code一家就占了GitHub公开提交的4%,有预测说到2026年底这个数字会超过20%。

这意味着coding的增长,正在从"拉新"切换到"深化":不是更多的人开始用,而是已经在用的人付更多的钱、烧更多的token。深化也能涨,涨得还很猛,但深化的尽头,就是那个"工资盘 × 系数"——而且如第四节所说,深化阶段的每一个增量token,单价都比上一个便宜,token曲线会比收入曲线好看得多。

那下一个场景在哪?按这个框架找,需要同时满足三个条件:确定性高、可脱离人、工资盘子大。在纯软件的世界里扫一遍——客服?人本来就便宜,而且出了事要人兜底。法律财务?看着确定性高,其实最后要人签字担责。设计?产出同质化严重。B端视频素材?确定性和可脱离人都够格——Seedance已经证明了——但盘子比程序员工资小好几倍,撑得起一门好生意,撑不起第二条主增长曲线。我扫不出第二个coding。

所以我的判断是:这一轮由coding驱动的疯狂增长,会在天花板逼近后告一段落,行业进入一段空窗期。空窗期不是死亡,是等待。

等什么?三个变量,任何一个出现,这个框架就要重写:

第一,AI开始创造新需求。出现一种因为AI才存在的新消费品类——就像短视频之于4G——蛋糕重新变大,工资替代法作废。

第二,能力跨代。今天那些"必须有人看着"的环节突然能闭环了,3%~5%的系数集体上修到10%以上,chatbot那个全球最大的基数被真正激活。

第三,走出软件。机器人把可替代的工资盘,从白领工资扩展到全部体力劳动——那是比程序员工资大一个数量级的矿。这也就是"好故事讲完大半"之后,剩下的那小半:它真实存在,但硬件的需求是慢变量,要靠产能、供应链、成本曲线和安全验证一年一年地释放,不会像coding这样三年烧穿。软件的故事是冲刺,硬件的故事是马拉松——前者的终点已经看见了,后者的发令枪才刚响。

估值四问

在那之前,给任何一个AI生意估值,问四个问题就够了:

它替代的是谁?那些人的工资加起来有多少?活干完之后,还需不需要人看着?

以及,留给模型公司的最后一问——当别人也能把活干完的时候,你凭什么贵?