夜雨聆风

夜雨聆风剔除软件、聚焦AI硬件,样本扩至top50,定位高共识×低定价的错配标的

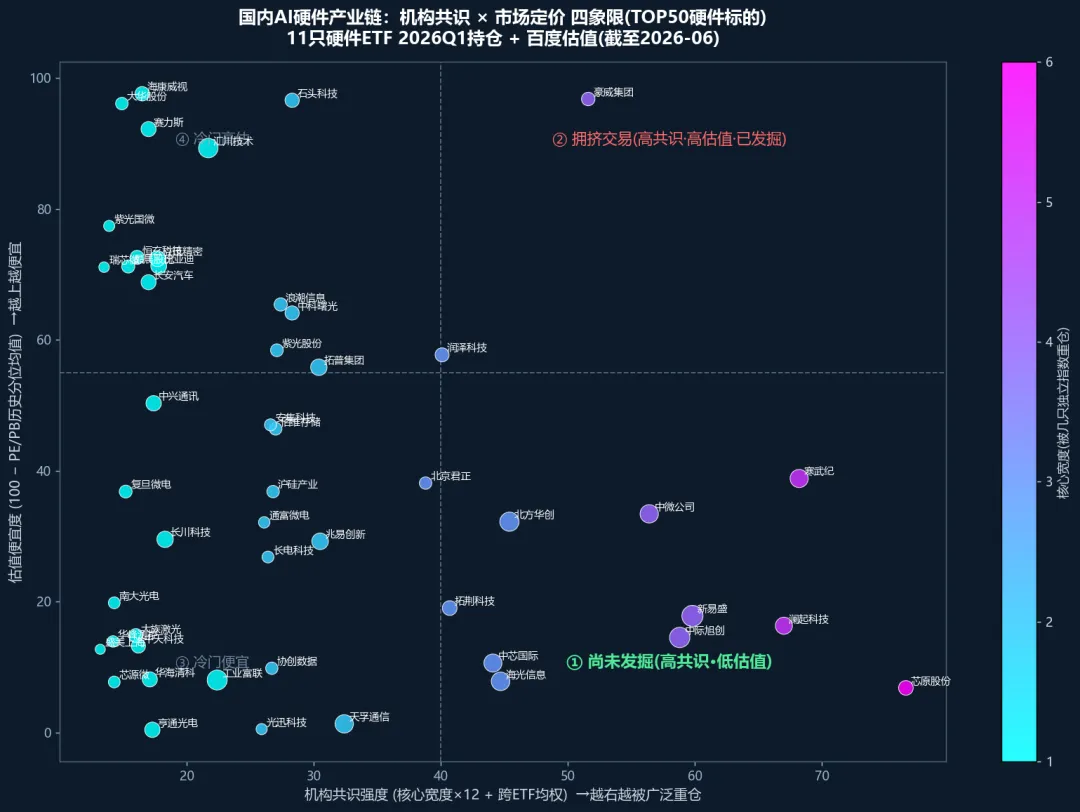

AI硬件里谁被错杀?——11只硬件ETF×TOP50标的的共识与定价透视

研究方法:剔除纯软件ETF与软件应用个股,聚焦AI硬件。用同一标的「被多少只独立硬件主题指数ETF重仓 + 跨ETF加权权重」量化机构共识,叠加「PE/PB历史分位 + 卖方一致预期」量化市场定价,在top50硬件标的中筛"高共识 × 低定价"错配。数据时点:ETF持仓2026Q1,估值截至2026-06。

【核心发现】

真正"宽共识 × 历史底部估值"的硬件标的只有韦尔股份(豪威)和润泽科技;更大的发现是——整条半导体设备链(北方华创/中微/拓荆/华海清科/盛美)和光模块链(新易盛/旭创/天孚/光迅/亨通)估值全在历史顶部(PB分位70–99%),是最拥挤的硬件交易;而被市场冷落、估值打到历史地板的,是 AI安防(海康/大华)、AI服务器(浪潮/曙光/紫光)、CIS(韦尔)、IDC(润泽)。

【产业背景:样本与方法】

纳入11只硬件/硬件为主的ETF(剔除软件ETF嘉实),每个细分指数取规模最大者,确保"不同ETF=不同指数编制=相互独立的一票":科创芯片、通信设备、芯片、半导体设备、人工智能、机器人、半导体、创业板AI、科创AI、云计算、智能驾驶。个股层面再剔除软件应用类(科大讯飞、金山办公、网宿、拓维信息、昆仑万维、中科星图、蓝色光标、云天励飞等)。

【数据解读:硬件四象限】

【深度观点】

两个核心洞察:

"贵"的是制造/光模块,"便宜"的是终端应用硬件。 半导体设备和光模块是这轮AI行情涨幅最大、估值最透支的环节;而直接面向AI落地的安防、服务器、CIS反而在历史估值冷区——市场在为"卖铲子"付高价,却怀疑"用铲子"的人。这是当前AI硬件最值得关注的定价分歧。

海康威视是最大的"统计盲点"。 它PE 3.2%、PB 1.7%双双历史地板,却因只被归入1个AI指数而共识宽度显示为"1"。这暴露了主题ETF方法的局限:大白马因横跨面太广,反而在任何单一窄主题指数里权重被稀释。故单列"单极重仓龙头"——它们不是共识弱,是被指数编制规则低估了。

看空/谨慎: 低估值分位是"市场定价偏冷"的结果,可能反映对其AI兑现节奏的质疑。海康受地方财政/项目周期拖累、韦尔受手机车市周期影响、IDC受上架率与电价约束,都可能让"便宜"持续便宜。

【关键分歧】

ETF权重≈指数成分(市值加权),是被动映射,不完全等于基金经理主动信念;但跨多个独立指数被重仓反映产业链卡位被广泛认可。 低估值≠便宜,须配合基本面核查方能定论(价值陷阱风险)。 需跟踪:象限①与单极龙头的季度利润率拐点、AI业务收入占比、卖方一致预期上修/下修方向。

【学习要点】

环节比个股更重要:本轮硬件的定价分歧是"制造/光模块(贵)vs 终端应用硬件(便宜)",环节定位决定了估值水位。 方法论局限要会修正:主题ETF对横跨多领域的大白马存在系统性低估,需用"单极重仓龙头"补丁修正。 象限思维 + 陷阱意识:高共识不等于好机会,低估值不等于便宜,二者叠加且通过基本面核查才构成有依据的结论。

【信息来源】

持仓:东方财富基金季报持仓(AKShare fund_portfolio_hold_em),2026Q1为主,部分ETF仅披露前十大重仓。估值:百度股市通PE-TTM/PB/总市值(AKShare stock_zh_valuation_baidu),截至2026-06,历史分位窗口约2.6年。卖方预期:同花顺一致预测EPS与预测机构数(AKShare stock_profit_forecast_ths)。

免责声明:本文为AI产业研究与方法论演示,不构成任何投资建议,不含买卖时点、目标价或仓位建议。数据来自第三方接口,可能存在滞后或误差,最终判断权与风险承担在读者本人。