夜雨聆风

夜雨聆风

资源分享

会计入门必看:记账凭证的核心作用与规范用法

很多新手会计刚入行时,常会觉得记账凭证就是 “填个单子走流程”,没什么技术含量。实际上,记账凭证是财务核算的核心枢纽,上接原始票据,下连会计账簿,填错一张就可能导致整套账目出错。今天用 700 字讲清记账凭证的作用与正确使用方法。

一、记账凭证的 4 个核心作用

很多人只知道它是记账依据,却忽略了其管理价值:

登记账簿的直接依据

原始票据五花八门,发票、收据、报销单格式不一,无法直接入账。记账凭证会把零散的业务转化为标准的会计分录,明确借贷科目与金额,是登记总账、明细账的唯一依据。

明确经济责任

一张凭证上有制单、审核、记账、出纳等多个签字栏,每笔业务谁经办、谁审核、谁付款一目了然,出现问题可快速追溯,避免权责不清互相推诿。

便于审计与税务核查

税务稽查、年报审计时,核查人员会通过凭证号快速定位业务,核对票据与账目是否一致。规范的记账凭证能大幅降低核查风险,体现企业财务合规性。

规范财务流程

填制凭证必须 “先审核票据、再做分录、最后复核记账”,倒逼企业按流程办事,防止无票入账、白条抵库、虚假报销等问题。

二、记账凭证正确使用方法

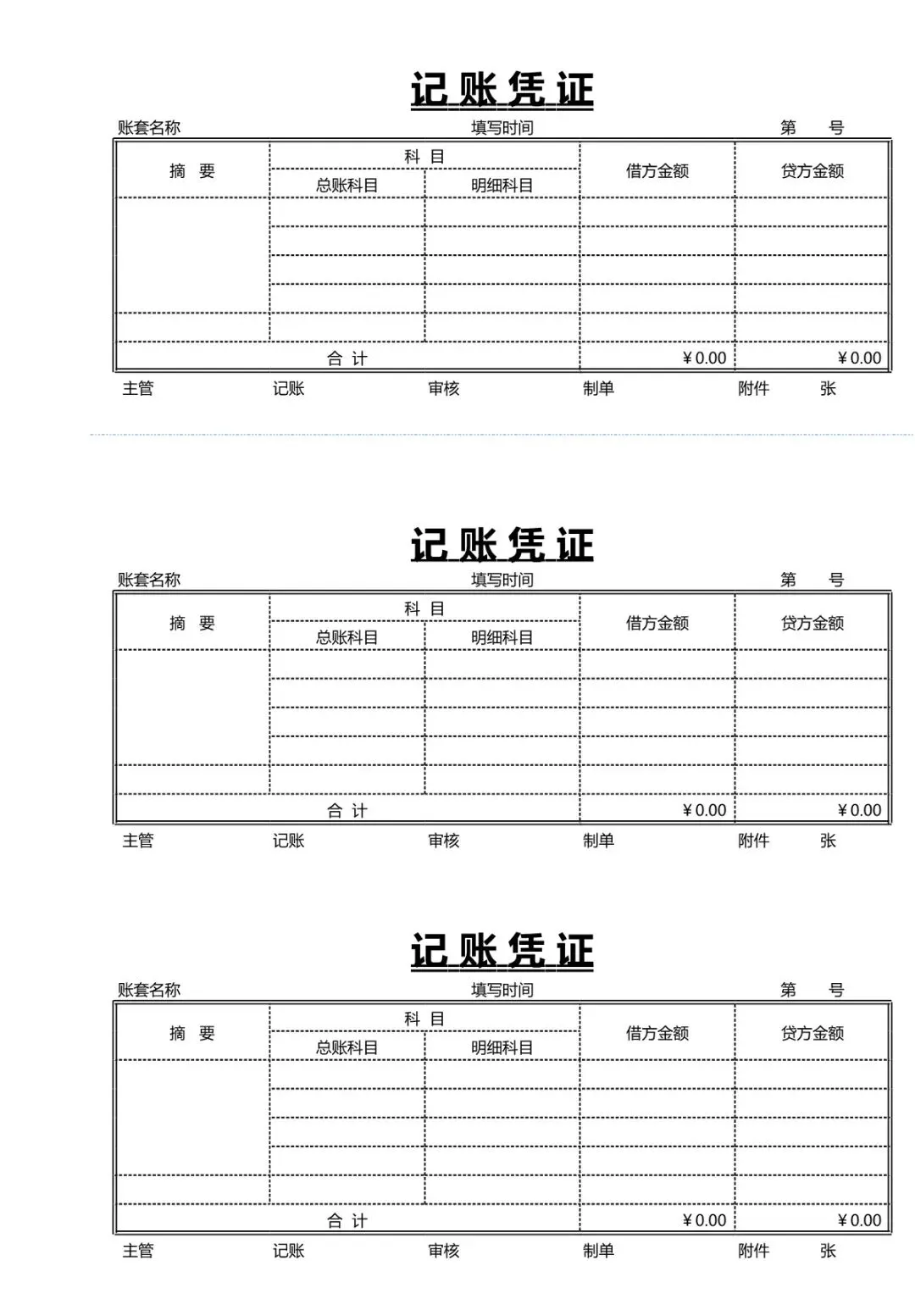

1. 先搞懂基本构成

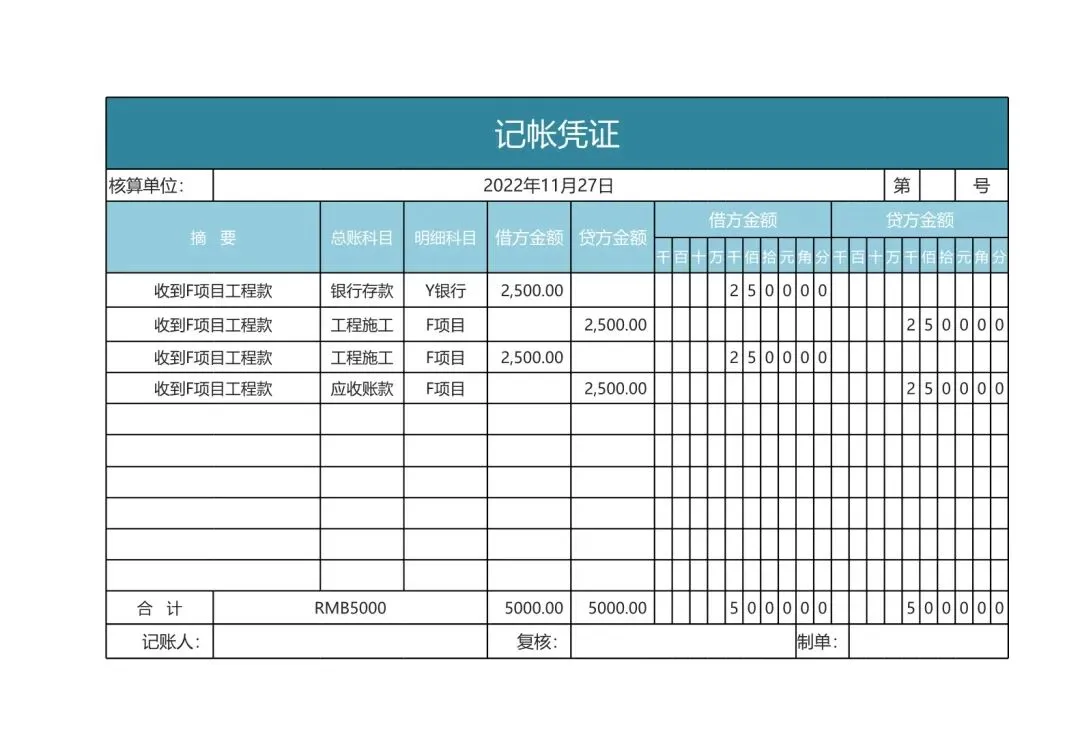

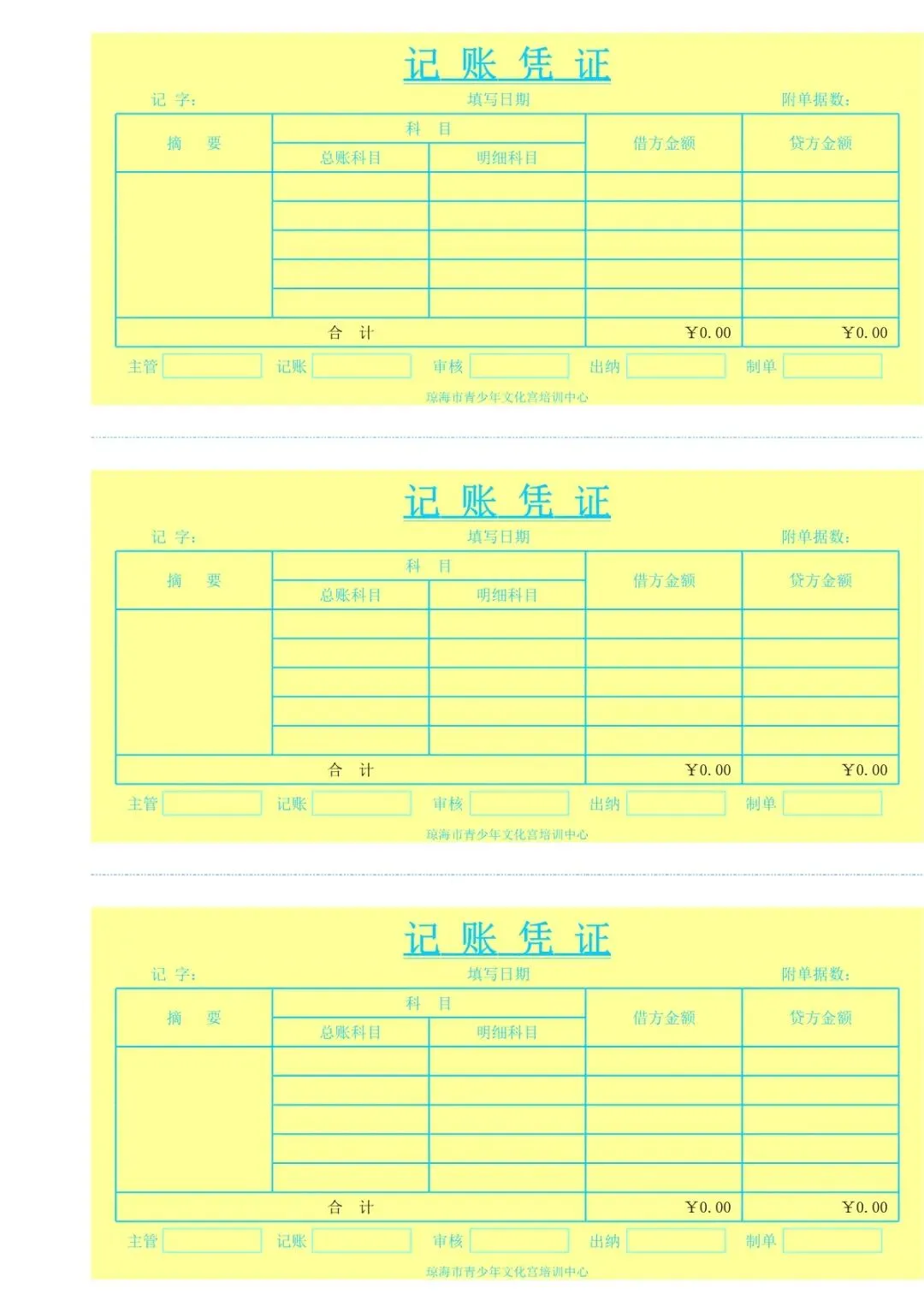

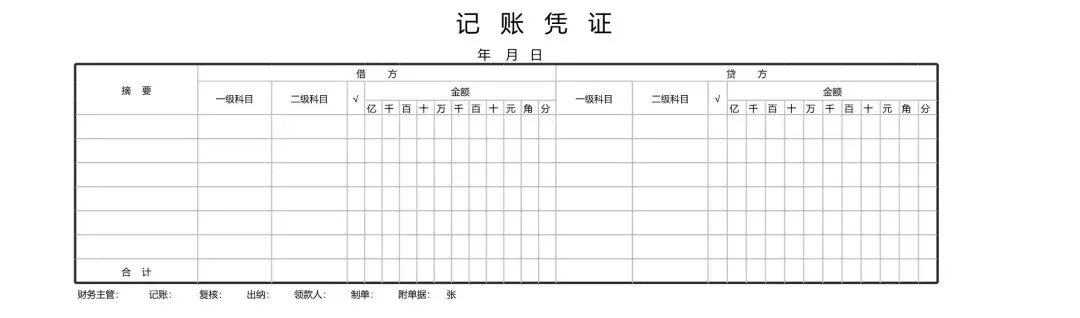

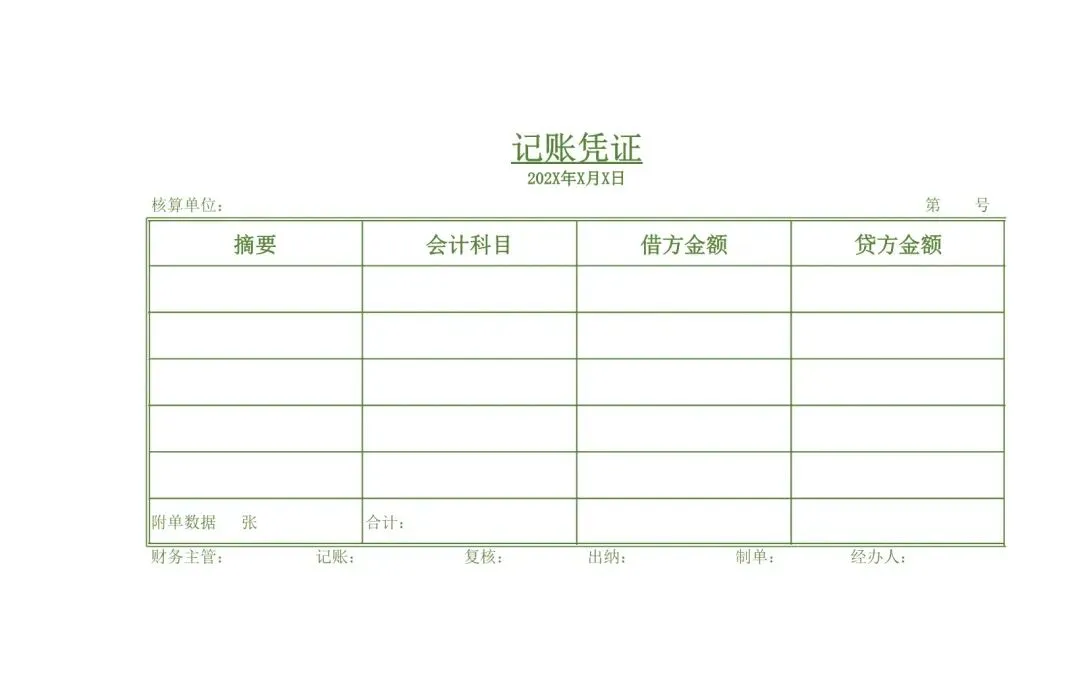

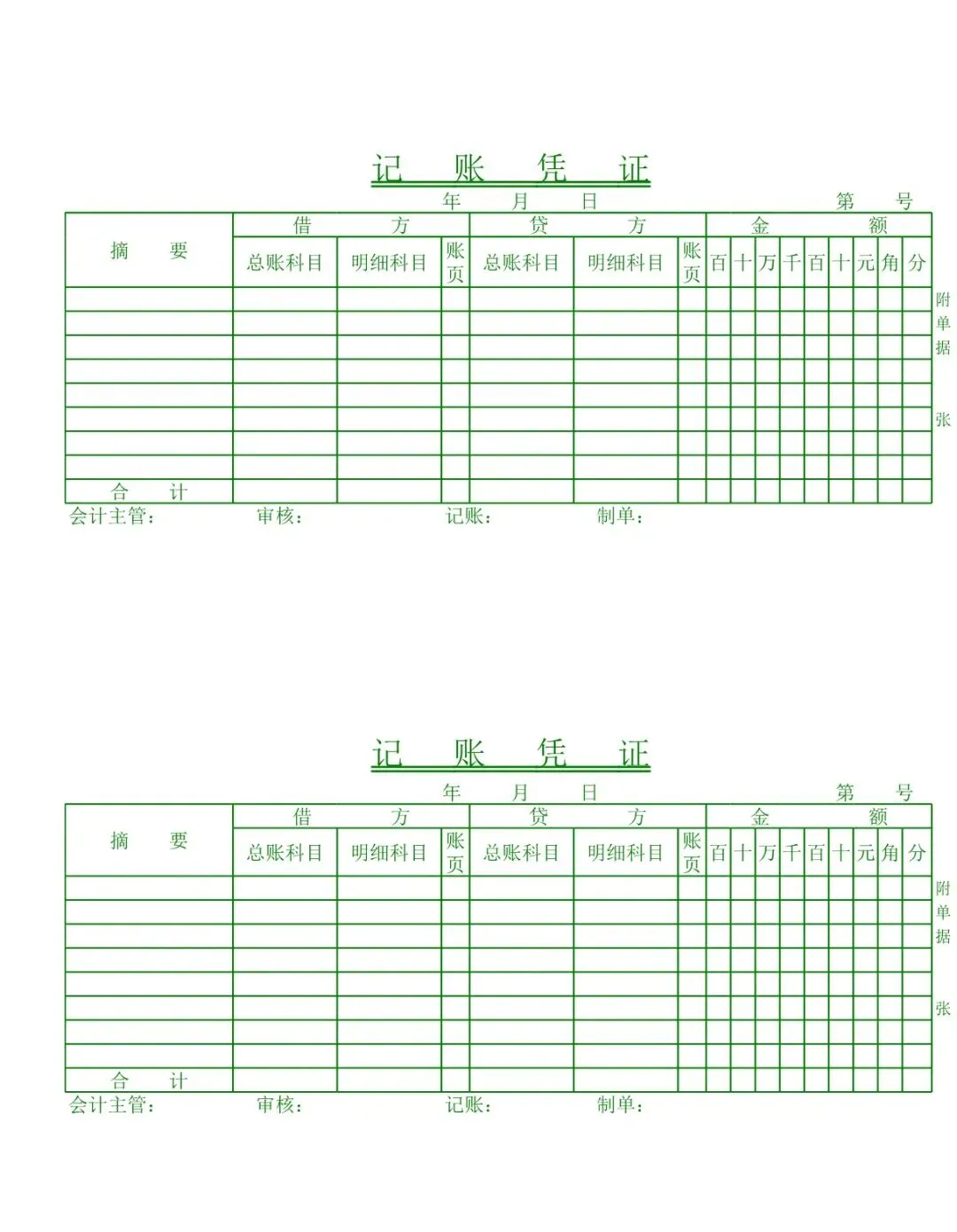

一张标准记账凭证包含 7 个核心要素:凭证字号、填制日期、业务摘要、会计科目、借贷方金额、附件张数、相关人员签字。缺一不可,否则视为不规范凭证。

2. 标准填制四步走

第一步,审核原始凭证。这是最关键的前提,先检查发票真伪、金额是否正确、审批手续是否齐全,不合格的票据坚决退回,绝不凭白条入账。第二步,确定会计分录。根据业务性质判断对应科目,比如办公费入 “管理费用”,货款入 “主营业务收入”,遵循 “有借必有贷,借贷必相等” 原则。第三步,规范填写内容。摘要简洁明了,写清 “谁、办了什么事”,比如 “张三报销 5 月办公打印费”,避免只写 “报销” 二字;科目必须写到末级明细;金额对齐分位,空行划线注销。第四步,审核与记账。制单人填完后交审核人复核,重点查科目用错、金额不平、票据不符三类问题,审核通过后方可登记账簿。

3. 关键注意事项

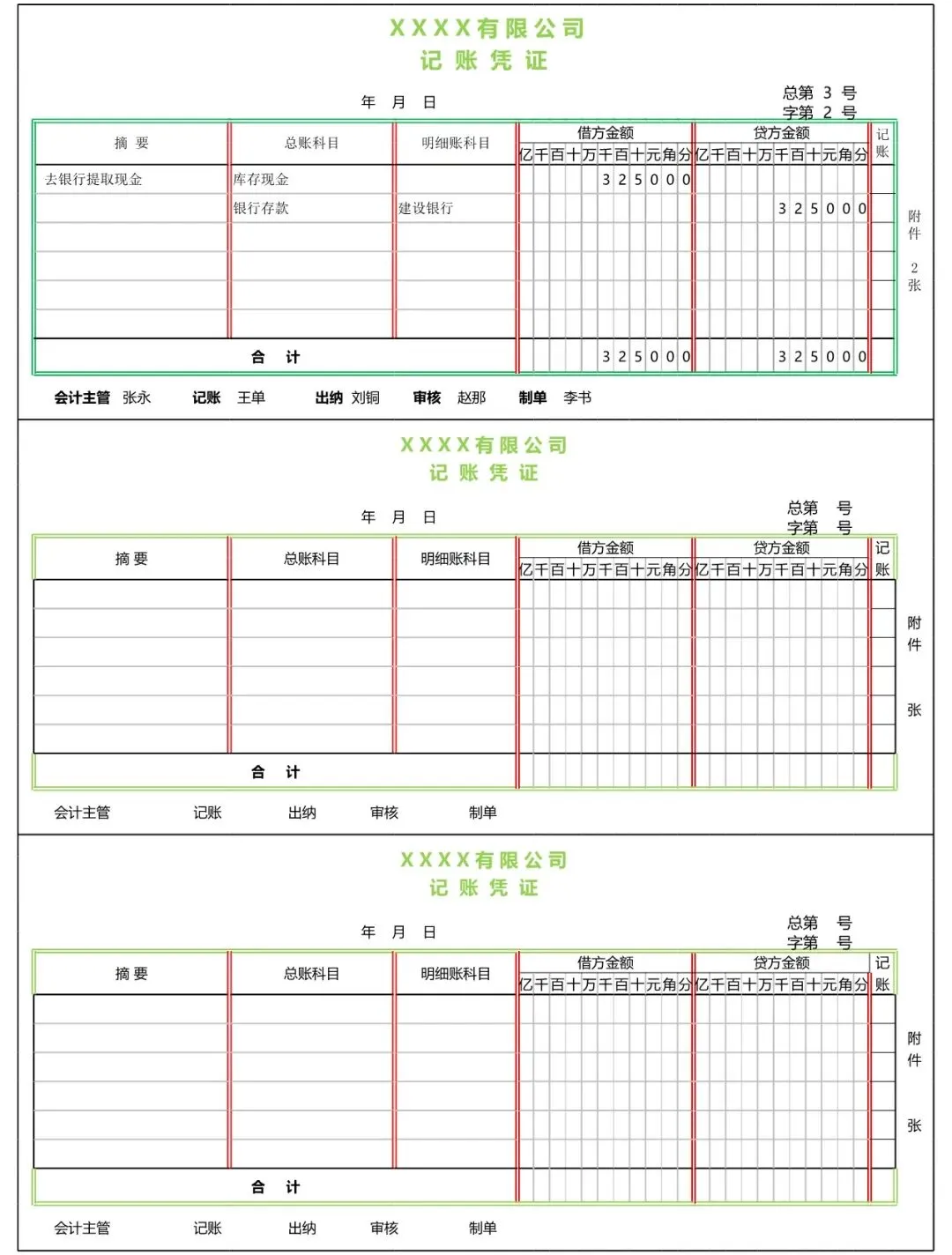

凭证按月连续编号,不能跳号、重号,一笔业务多张凭证用 “分数编号法”,如记字第 12 1/2 号。

附件张数按自然张数计算,发票、报销单、出入库单都算在内,粘贴整齐便于翻阅。

错账更正要用红字冲销法或补充登记法,严禁直接涂改、刮擦凭证。

每月结账后,凭证按序号装订成册,封面注明月份、册数,至少保存 30 年。

三、最后提醒

记账凭证不是 “事后补填” 的形式主义,而是财务管控的第一道关口。票据审严一点、分录做准一点、摘要写细一点,后续对账、报税、审计都会省心很多。小微企业哪怕业务量少,也建议按规范填制,养成好习惯才能避免财务风险。

公众号介绍

声明:简历表格PPT模板库提供的所有资料均为网络收集,仅供学习和研究使用,不得用于任何商业用途。其真实性、准确性和合法性由作者、推荐发布人负责,本公众号不提供任何保证,并不承担任何法律责任。