夜雨聆风

夜雨聆风最近两天,整个科技圈、资本圈都被SpaceX刷屏了。这家公司正式登陆纳斯达克,募资750亿美元,整体估值来到1.77万亿美元,直接刷新全球IPO纪录,成为当之无愧的史上第一。

翻开它的招股书,开篇第一句话:“我们的使命是:构建使生命成为多行星物种所必需的系统与技术,理解宇宙的真实本质,并将意识之光延伸至群星。”

不少人看到万亿估值+太空AI算力的概念,第一反应就是:这不就是炒概念、吹泡沫吗?但实话实说,泡沫确实存在,但远没有大家想的那么夸张,而且这家公司的市值,后续还有不小的上涨空间。

一、招股书第一句,不是空想,是可验证的发展路线

很多人把开篇这句使命宣言当成马斯克的浪漫幻想,其实完全想错了。这短短一句话,就是SpaceX未来多年的商业总纲领。

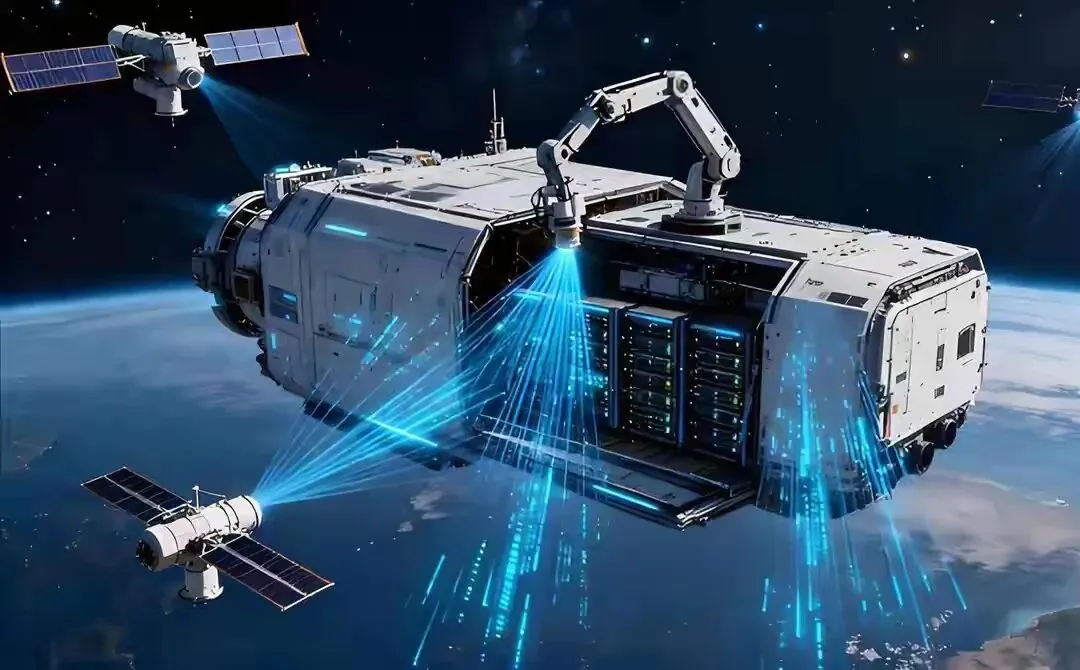

所谓“打造多行星物种的技术”,靠的是火箭、星舰这些太空运载基建,这是它立身的根本;“理解宇宙本质、延伸意识至群星”,落脚点就是当下大火的太空AI算力。

简单总结:火箭负责“运货”,星链负责“联网”,AI算力才是未来赚钱的核心主力。它早就不是单纯的航天公司,而是天地一体的算力基建玩家。

二、客观说:有泡沫,但只是小部分,远谈不上虚高

不可否认,现在市场对太空AI算力的热情居高不下,行业里确实掺了一点水分,但绝对算不上巨型泡沫。

先说说肉眼可见的“水分”:

目前太空算力还处在技术验证、小规模试点阶段,全面规模化商用还要等一段时间。单论短期营收,确实撑不起1.77万亿的估值,这部分预期差,就是大家口中的泡沫。另外市面上也有一些小公司,靠着太空算力概念融资,产品没落地、算力没产出,估值却炒得飞起,这也是行业里的泡沫乱象。

但关键点来了:这点泡沫,完全在合理范围内。

和以往纯讲故事、零落地的风口不一样,SpaceX手里握着实打实的硬牌,这也是它和那些蹭概念企业最本质的区别。

第一,线下算力已经稳稳赚钱。它自建的大型数据中心,搭载了大量高端算力芯片,早就和头部AI企业签下长期合作订单,每年都有稳定现金流进账,不是只烧钱不赚钱。

第二,太空算力技术已经跑通。依托可回收火箭,发射成本大幅下降,星链卫星也完成了在轨供电、散热、数据传输的全流程测试。把算力设备部署到太空,不再是纸上谈兵,落地路径非常清晰。

第三,赛道刚需摆在眼前。现在全球AI大模型井喷,地面数据中心越来越受电力、场地、散热的限制,扩容难度越来越大。而太空有源源不断的太阳能、无地域限制的覆盖能力,太空算力是行业公认的未来解决方案,市场需求肉眼可见。

有成熟业务打底,有落地技术支撑,还有万亿级的蓝海市场等着挖掘,这种背景下的一点点预期溢价,根本不算离谱。

三、为什么笃定:市值后续还会继续上涨?

抛开情绪,从产业和资本逻辑来看,SpaceX的估值天花板还远远没到。

首先,赛道增长空间足够大。多家机构测算,未来几年全球太空算力市场会迎来爆发式增长,从目前的试验阶段,逐步走向规模化商用。整个赛道体量会一路走高,身处龙头位置的SpaceX,必然会吃到最大的红利。

其次,它拥有独一无二的闭环优势。别家做太空算力,要么缺低成本发射渠道,要么缺全域通信网络。但SpaceX集齐了火箭+卫星网络+AI算力三大核心能力,整套体系自成闭环,壁垒极高,短期内很难被同行赶超。随着业务一步步落地,市场会不断修正对它的估值。

最后,资本态度十分明确。这次IPO吸引了全球大量机构和普通投资者参与,上市首日股价就高开走高,足以看出市场的长期看好。短期的情绪波动会有,但长期向上的趋势不会变。

至于行业整体,接下来会慢慢洗牌:那些只靠PPT讲故事、没有核心技术的小玩家,会逐渐被市场淘汰,行业泡沫进一步出清;而手握技术、落地能力强的头部企业,估值会稳步抬升。

四、写在最后

回到开头那句招股书宣言,它既是情怀,也是一份清晰的商业蓝图。

太空AI算力这个赛道,当下确实存在少量泡沫,但这是新兴产业发展过程里再正常不过的现象。泡沫不大,根基却足够扎实。

对于SpaceX而言,这场史上最大IPO不是巅峰,而是它进军太空算力时代的正式起点。随着技术持续落地、业务不断放量,它的市值,还有很大的上涨空间。

人类把算力送上星空的大趋势已经到来,而这趟列车,才刚刚发车。