当前时间: 1970-01-01 08:00:00

分类:办公文件

评论(0)

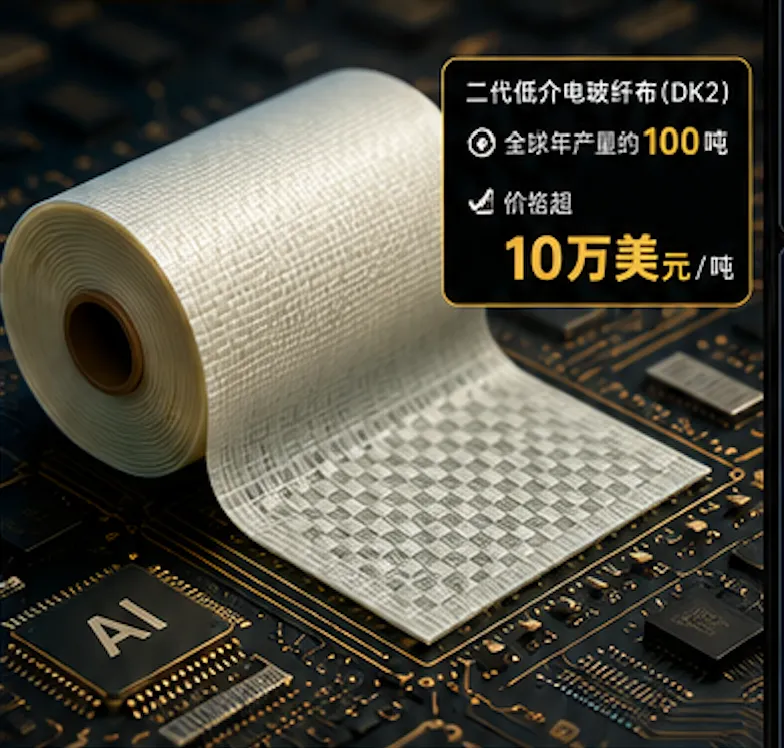

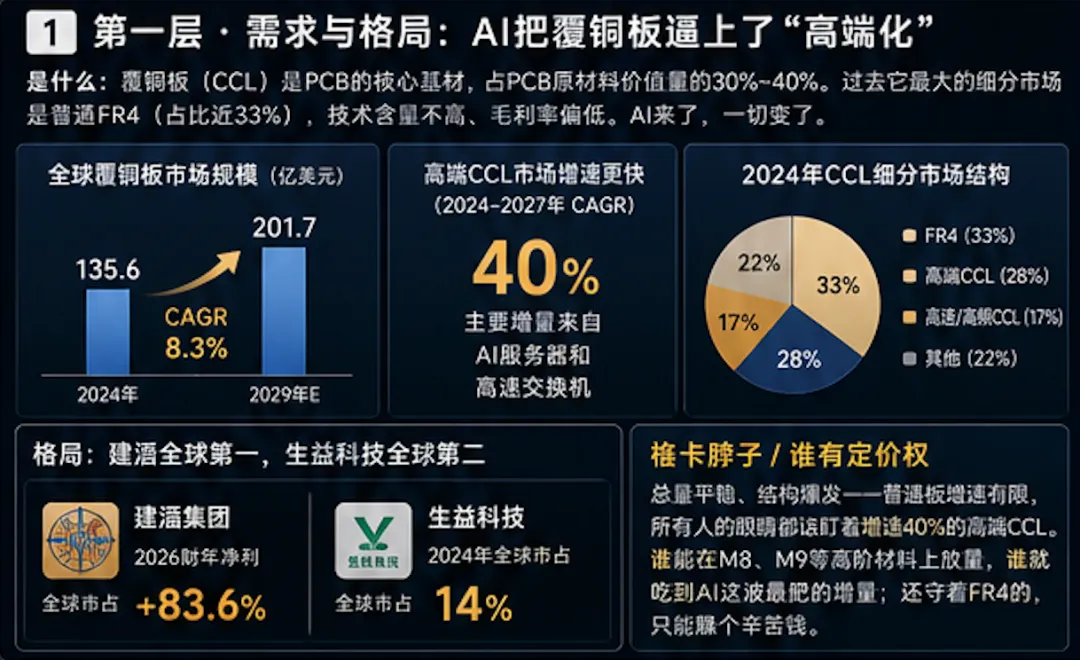

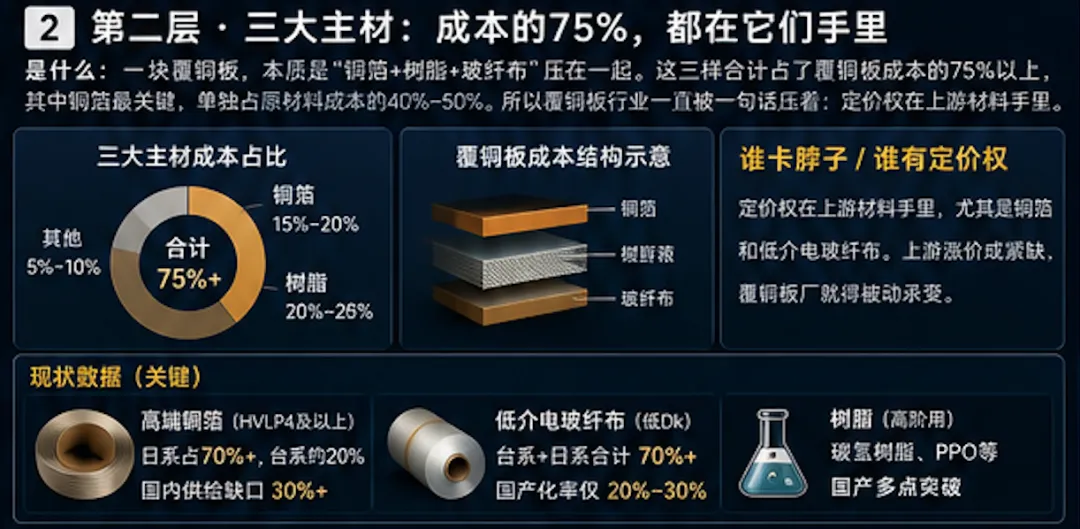

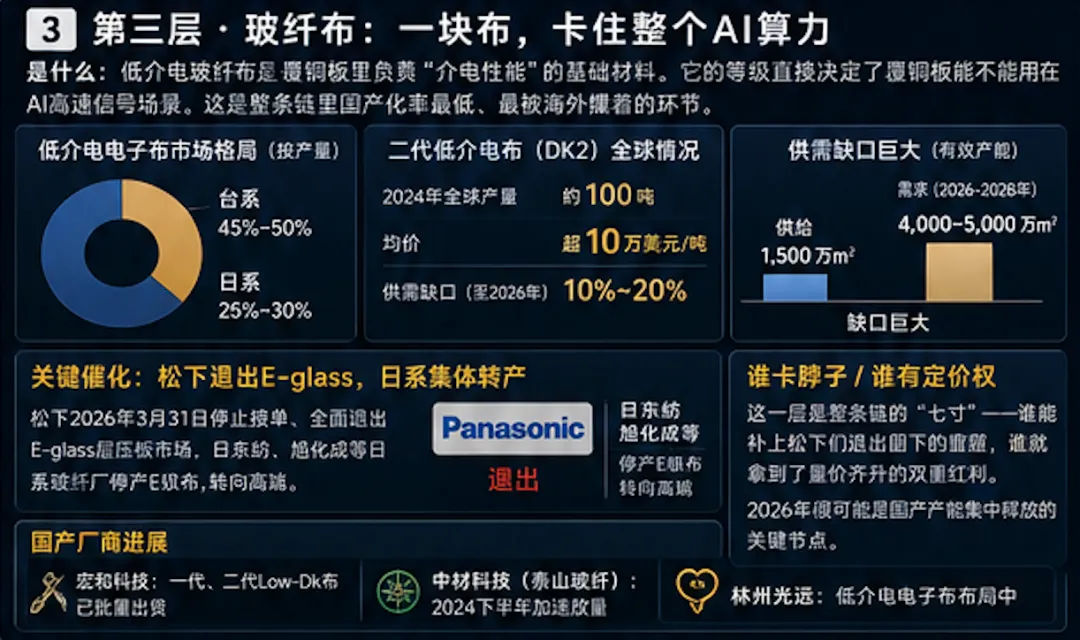

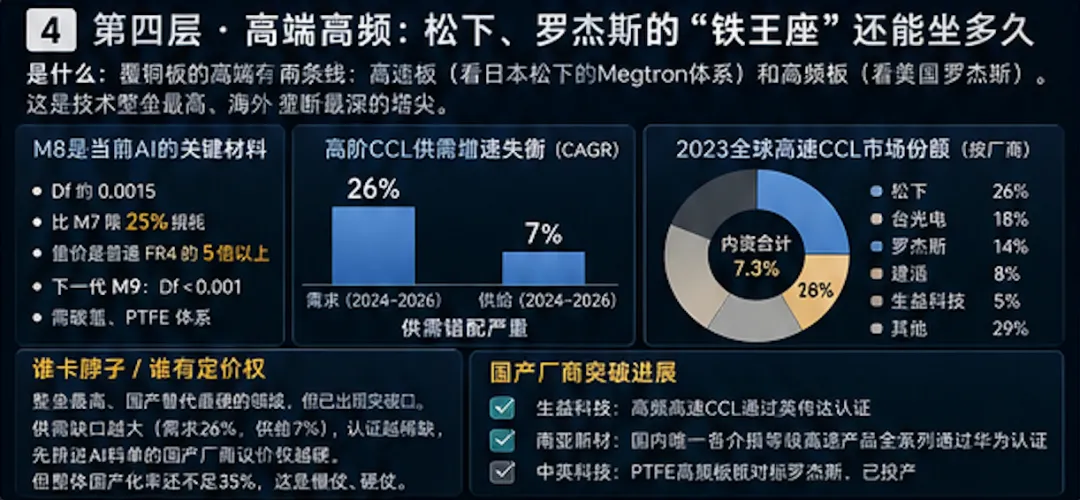

AI算力卡在一块布上?一吨只卖10万美金先说一个绝大多数人想不到的事实:这条链上最贵、最紧缺、最卡脖子的,根本不是覆铜板本身,而是覆铜板里那块薄薄的"布"——低介电玻纤布。 它最高端的二代产品,2024年全球一整年只产了约100吨,价格超过10万美元一吨,比黄金还金贵。而2026年,这块布的故事正迎来一个巨大的转折点。先给核心判断:AI算力把覆铜板从"FR4打天下"逼到了M8、M9的高端时代,但越往高端走,瓶颈越不在覆铜板厂,而在它上游的三大主材——尤其是被日系、台系卡住的低介电玻纤布。2026年松下退出E-glass、日系玻纤厂集体转产,等于在供给端凿了个大窟窿,给国产玻纤和覆铜板递了一把刀。这条链的定价权,正从"会压板的"往"有稀缺材料的"上游迁移。是什么:覆铜板(CCL)是PCB的核心基材,占PCB原材料价值量的30%-40%。过去它最大的细分市场是普通FR4(占比近33%),技术含量不高、毛利率偏低。AI来了,一切变了。现状数据:全球CCL市场2024年约135.6亿美元,预计2029年增至201.7亿,CAGR 8.3%——这是整体盘子。但结构在剧变:高端CCL市场2024-2027年CAGR高达40%,主要增量全来自AI服务器和高速交换机(AI服务器板层数20-30层,是通用服务器的1.5倍以上)。AI服务器2026年出货预计突破200万台。格局上,建滔稳居全球第一(2026财年净利+83.6%),生益科技全球第二(2024市占14%)。谁卡脖子 / 谁有定价权: 这一层的逻辑是"总量平稳、结构爆发"——普通板没什么好讲的,所有人的眼睛都该盯着那40%增速的高端CCL。 谁能在M8、M9这些高阶材料上放量,谁就吃到了AI这波最肥的增量;还守着FR4的,只能赚个辛苦钱。是什么:一块覆铜板,本质是"铜箔+树脂+玻纤布"压在一起。这三样合计占了覆铜板成本的75%以上,其中铜箔最关键,单独占原材料成本的40%-50%。所以覆铜板行业过去一直被一句话压着:定价权在上游材料手里。现状数据:三大主材里,树脂这块相对没那么紧张——高阶板要用的碳氢树脂、PPO,国产已经多点突破:圣泉集团的电子级PPO已投产,东材科技的PPO和碳氢树脂产能在建。换句话说,树脂这道坎,国产正在迈过去。谁卡脖子 / 谁有定价权: 这一层要分着看——树脂供应宽松、国产替代有戏,铜箔和玻纤布才是真正的胜负手。 高端PCB铜箔的需求到2030年预计达20.6万吨、市场规模360亿元,是个大但相对不那么稀缺的环节;而真正卡死整条链的,是下一层那块"布"。是什么:低介电玻纤布是覆铜板里负责"介电性能"的基础材料。别看它薄,它的等级直接决定了覆铜板能不能用在AI高速信号场景。这是整条链里国产化率最低、最被海外攥着的环节。现状数据:格局触目惊心——低介电电子布里,台系约占45-50%、日系25-30%,内资只有20-30%。而最高端的二代低介电布(DK2),2024年全球产量仅约100吨,均价超10万美元/吨。供需缺口持续到2026年仍有10-20%;玻纤布有效产能不足1500万平方米,而2026-2028年AI需求预计要4000-5000万平方米,缺口巨大到客户宁愿先升级铜箔、也不敢赌二代布的产能。最关键的催化来了:松下2026年3月31日停止接单、全面退出E-glass层压板市场,日东纺、旭化成等日系玻纤厂也停产E级布、转向高端。 海外巨头集体退场,中高端供给"断崖式"收缩。谁卡脖子 / 谁有定价权: 这一层是整条链的"七寸"——谁能补上松下们退出留下的窟窿,谁就拿到了量价齐升的双重红利。 国产玩家正集中冲刺:宏和科技一代、二代Low-Dk布已批量出货,中材科技(泰山玻纤)2024下半年加速放量,林州光远也在布局,2026年很可能是国产产能集中释放的节点。一块薄布,正在变成国产替代弹性最大的战场。是什么:覆铜板的高端有两条线:高速板(看日本松下的Megtron体系,M2→M4→M6→M8就是它定的标准)和高频板(看美国罗杰斯)。这是技术壁垒最高、海外垄断最深的塔尖。现状数据: M8是当前AI的关键材料,Df约0.0015、比M7降25%损耗,售价是普通FR4的5倍以上;下一代M9要求Df低于0.001,得靠碳氢、PTFE体系。而供需严重错配——高阶CCL需求2024-26年CAGR 26%,供给端产能扩张CAGR只有7%。高频PTFE基材更夸张,90%份额被罗杰斯等海外厂吃掉,国内大量进口;2020年全球高频高速CCL里内资只占7.3%。谁卡脖子 / 谁有定价权: 这一层是国产替代最硬的骨头,但已经有人凿开了缝——生益科技的高频高速CCL通过了英伟达认证,南亚新材是国内唯一各介损等级高速产品全系列通过华为认证的内资企业,中英科技的PTFE高频板对标罗杰斯、已投产。逻辑是:供需缺口越大(需求26%、供给7%),认证越稀缺,先挤进AI料单的国产厂商议价权越硬。 但要清醒,整体国产化率还不足35%,这是慢仗、硬仗。四层拆完,这条链的铁律只有一句:AI算力把覆铜板逼向高端,而越往高端,价值越往上游沉——从压板的覆铜板厂,沉到铜箔、玻纤布、特种树脂这些"卡脖子材料"里。其中树脂国产已破局、铜箔是大池子,唯独低介电玻纤布又紧又贵又被海外攥着,它才是这条链真正的咽喉。而2026年最大的变量,就是松下们的退场:当海外巨头主动让出E-glass这块阵地,国产玻纤和覆铜板面对的,是一个需求爆炸、供给断崖的窗口。这种窗口不常有,但能不能接住,要看国产产能释放的速度和良率。当然也得泼盆冷水:玻纤布产能释放有节奏、高端认证有周期、台系日系也未必甘心退让,原材料价格更会反复。逻辑很顺,但兑现要靠一条条产线投产、一张张认证拿下来填。最后留个问题:这条覆铜板链上——大池子的铜箔、已破局的树脂、最紧缺的玻纤布、还是壁垒最高的高频PTFE,你觉得哪个环节是未来12个月国产替代弹性最大的?哪个又最容易被高估? 评论区聊聊你的判断,我看看咱们想法一不一样。如果这篇帮你看懂了"覆铜板涨价背后真正卡脖子的是什么",转给那个只知道追覆铜板、却没听过"低介电玻纤布"的朋友——让他看看一吨10万美元的布长什么样。

基本

文件

流程

错误

SQL

调试

- 请求信息 : 2026-06-17 16:15:38 HTTP/1.1 GET : https://www.yeyulingfeng.com/a/761906.html

- 运行时间 : 0.198966s [ 吞吐率:5.03req/s ] 内存消耗:4,700.49kb 文件加载:145

- 缓存信息 : 0 reads,0 writes

- 会话信息 : SESSION_ID=1d959505f632050c232384463124394e

- CONNECT:[ UseTime:0.000791s ] mysql:host=127.0.0.1;port=3306;dbname=wenku;charset=utf8mb4

- SHOW FULL COLUMNS FROM `fenlei` [ RunTime:0.001428s ]

- SELECT * FROM `fenlei` WHERE `fid` = 0 [ RunTime:0.000662s ]

- SELECT * FROM `fenlei` WHERE `fid` = 63 [ RunTime:0.000639s ]

- SHOW FULL COLUMNS FROM `set` [ RunTime:0.001438s ]

- SELECT * FROM `set` [ RunTime:0.000540s ]

- SHOW FULL COLUMNS FROM `article` [ RunTime:0.001434s ]

- SELECT * FROM `article` WHERE `id` = 761906 LIMIT 1 [ RunTime:0.000853s ]

- UPDATE `article` SET `lasttime` = 1781684138 WHERE `id` = 761906 [ RunTime:0.017992s ]

- SELECT * FROM `fenlei` WHERE `id` = 64 LIMIT 1 [ RunTime:0.000663s ]

- SELECT * FROM `article` WHERE `id` < 761906 ORDER BY `id` DESC LIMIT 1 [ RunTime:0.001030s ]

- SELECT * FROM `article` WHERE `id` > 761906 ORDER BY `id` ASC LIMIT 1 [ RunTime:0.001050s ]

- SELECT * FROM `article` WHERE `id` < 761906 ORDER BY `id` DESC LIMIT 10 [ RunTime:0.001303s ]

- SELECT * FROM `article` WHERE `id` < 761906 ORDER BY `id` DESC LIMIT 10,10 [ RunTime:0.006831s ]

- SELECT * FROM `article` WHERE `id` < 761906 ORDER BY `id` DESC LIMIT 20,10 [ RunTime:0.002169s ]

0.202405s

夜雨聆风

夜雨聆风