主题研究 - AI行业的资本支出、利润流向、增长前景与潜在赢家【主题研究 - AI行业的资本支出、利润流向、增长前景与潜在赢家】

*执行摘要*

1)2026年的人工智能行业正处于历史最大规模的资本形成周期之一,全球AI相关基础设施资本支出预计将达到或超过 7000—8800亿美元(仅超大规模企业即约6000—8000亿美元+)。2)利润高度集中于上游半导体领域——尤其是英伟达(算力)、台积电(代工)以及韩国存储巨头三星与SK海力士(HBM高带宽内存/存储)——这些企业攫取了价值链中的绝大部分毛利润,尽管其在整体营收中的占比低于成熟云经济时代软件层所占份额。3)下游模型开发方与新兴云服务商仍在大量烧钱,依赖超大规模企业的雄厚资产负债表进行补贴。4)自2024年以来,AI生态系统年化收入已增长约5倍,达到约4350亿美元,且未来上行空间巨大(未来5年可能增长8倍以上,至2030年左右行业收入突破3万亿美元)5)驱动力来自应用层的规模化扩展。不过,短期内“卖铲人”(上游硬件)仍将持续主导利润分配。6)关键赢家:英伟达、台积电、三星电子、SK海力士。超大规模企业(微软、亚马逊、谷歌、Meta)是主要支出方,但通过高阶服务实现货币化。7)中国企业在光学器件/组装环节占据一定位置,但在上游领域落后。8)行业风险:包括存储芯片价格波动、电力供应瓶颈以及定制芯片的执行进度。一、资本支出格局

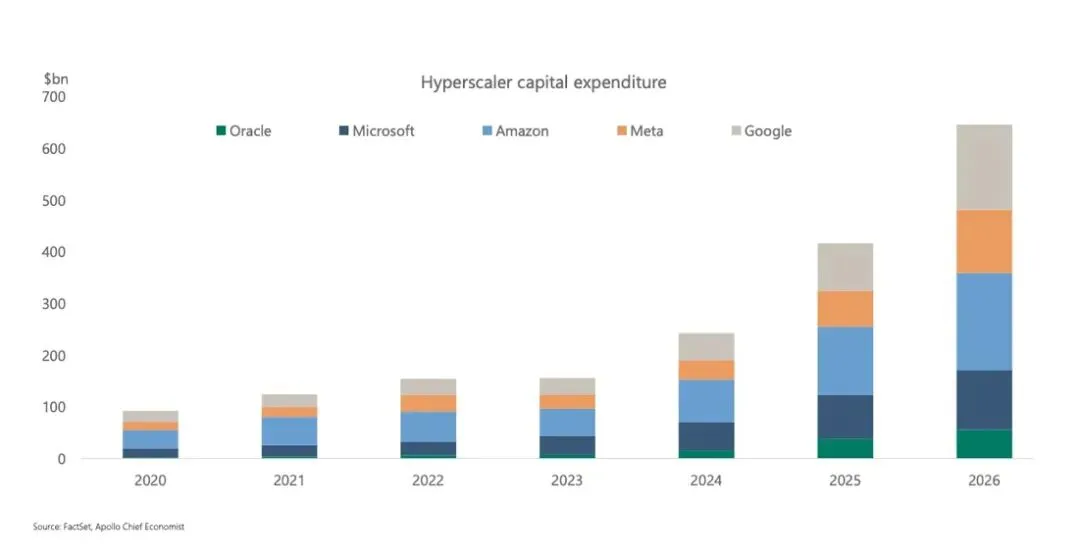

超大规模企业正推动前所未有的支出规模:

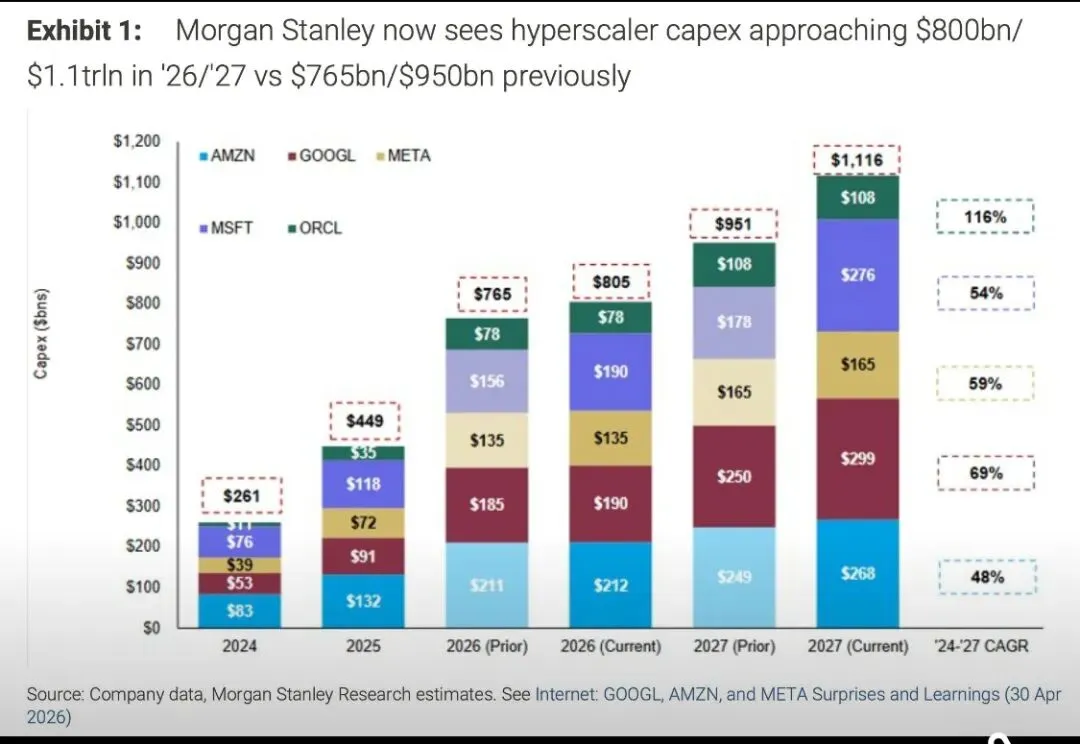

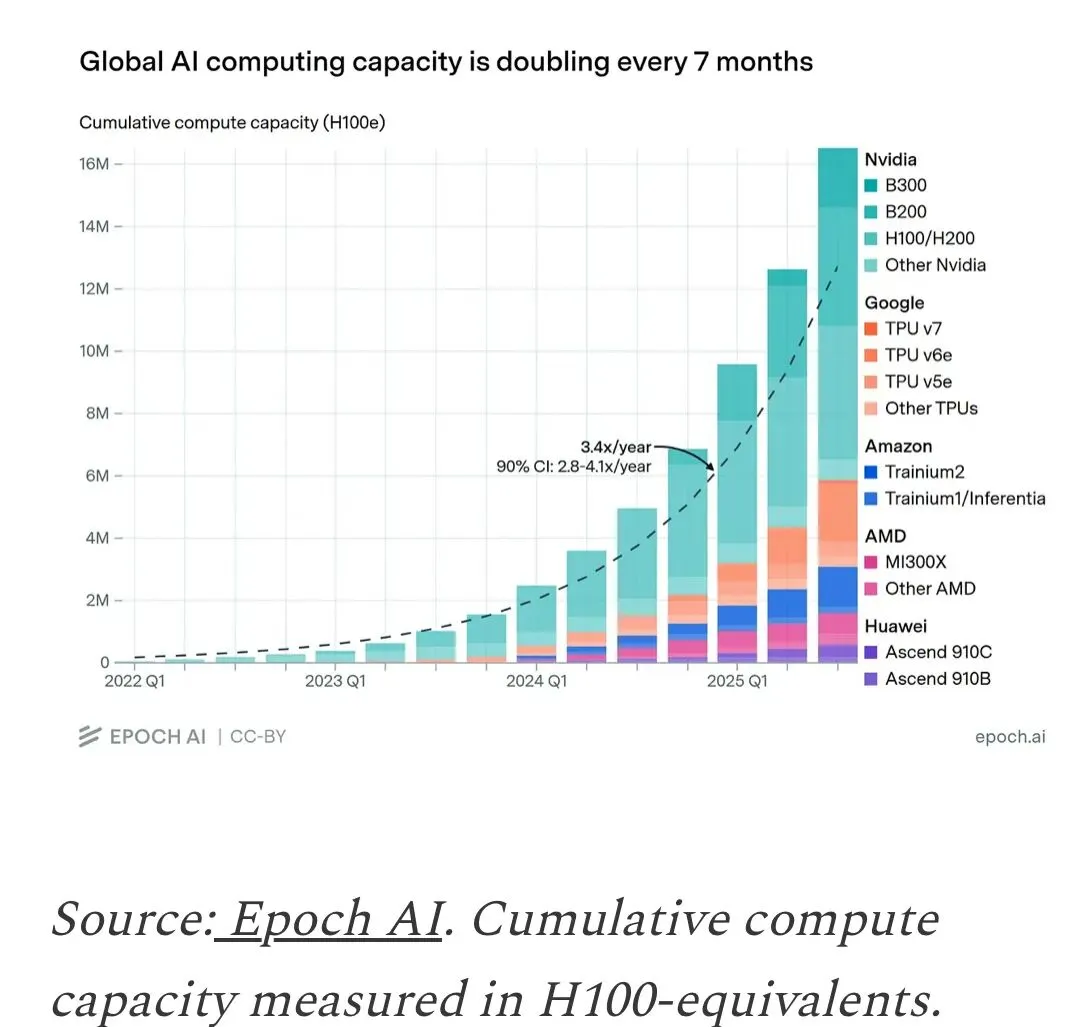

1)2025年:约4430亿美元(同比增长73%)。2)2026年:主要超大规模企业预测区间为6000—8050亿美元+(亚马逊约2000亿,微软约1900亿,谷歌/Alphabet约1750—1900亿,Meta约1150—1450亿美元),其中约75%投向AI领域。若计入其他企业(甲骨文、CoreWeave、中国厂商),全球AI基础设施总资本支出约达7400—8800亿美元。3)2027年及以后:预计超大规模企业年支出将突破1万亿美元,累计数据中心支出(不含电力)到2028年可能达到2.9万亿美元。4)资金构成:强劲的经营现金流为主,辅以债券发行(2026年AI相关债务发行预计约5700亿美元)。5)电力和网络正成为日益紧张的制约因素,使相邻领域的参与者(如GE Vernova、西门子等涡轮机制造商)受益。这类似于历史上基础设施大周期的“大建设”阶段,但时间更为压缩,新增算力容量相当于25吉瓦(GW)以上。

二、AI基础设施投资回报率(ROI)分析与评估

超大规模企业的AI基础设施ROI仍是市场争论焦点。

1)短期指标显示出严重的前期投入,但需求信号令人鼓舞。2)资本支出/收入比率已升至历史高位(例如,2026年预测中微软约47%,Meta约54%,亚马逊约25%),随着折旧加速,多家企业在短期内面临自由现金流持平或为负的压力。3)利用率积压订单(如微软Azure超过800亿美元的订单受限于电力供应)以及云/AI收入加速增长(头部企业同比增速通常达20—30%+)表明,在假设持续高利用率和推理货币化的前提下,新建集群的投资回收期约为3—5年以上。各大券商分析(摩根士丹利、摩根大通、美银)指出,尽管会计折旧将成本分摊至5—6年,但真实ROI取决于应用层价值创造和能效提升。

1)当前证据包括数据中心容量的强劲预租率(多数超过70%),以及超大规模企业对“新增即变现”的信心。2)然而,企业级试点项目常面临“ROI墙”,迄今对P&L(损益表)的实际影响有限,这意味着全周期回报有赖于代理型AI/垂直场景的规模化。总体而言,超大规模企业坚实的资产负债表为这一结构提供了支撑,但持续高ROI要求推理经济学改善,并避免在电力受限环境下过度建设。

三、利润流向与价值链分布

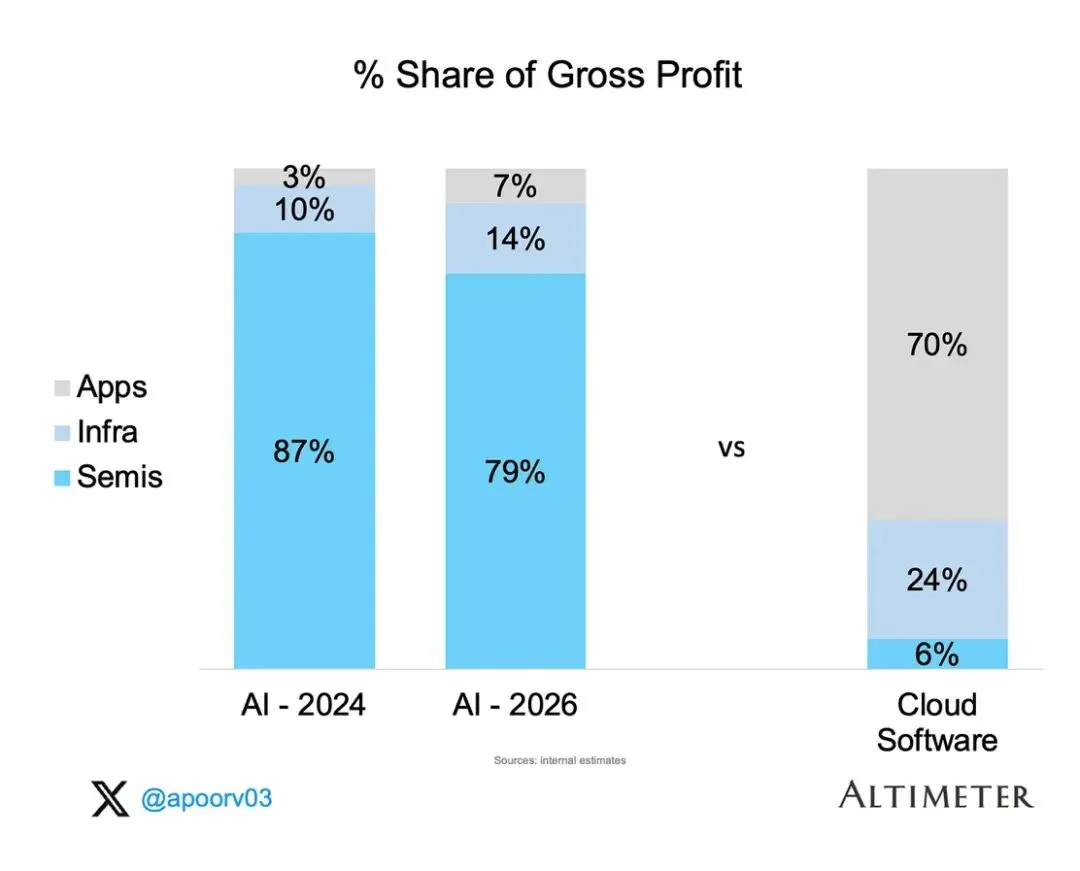

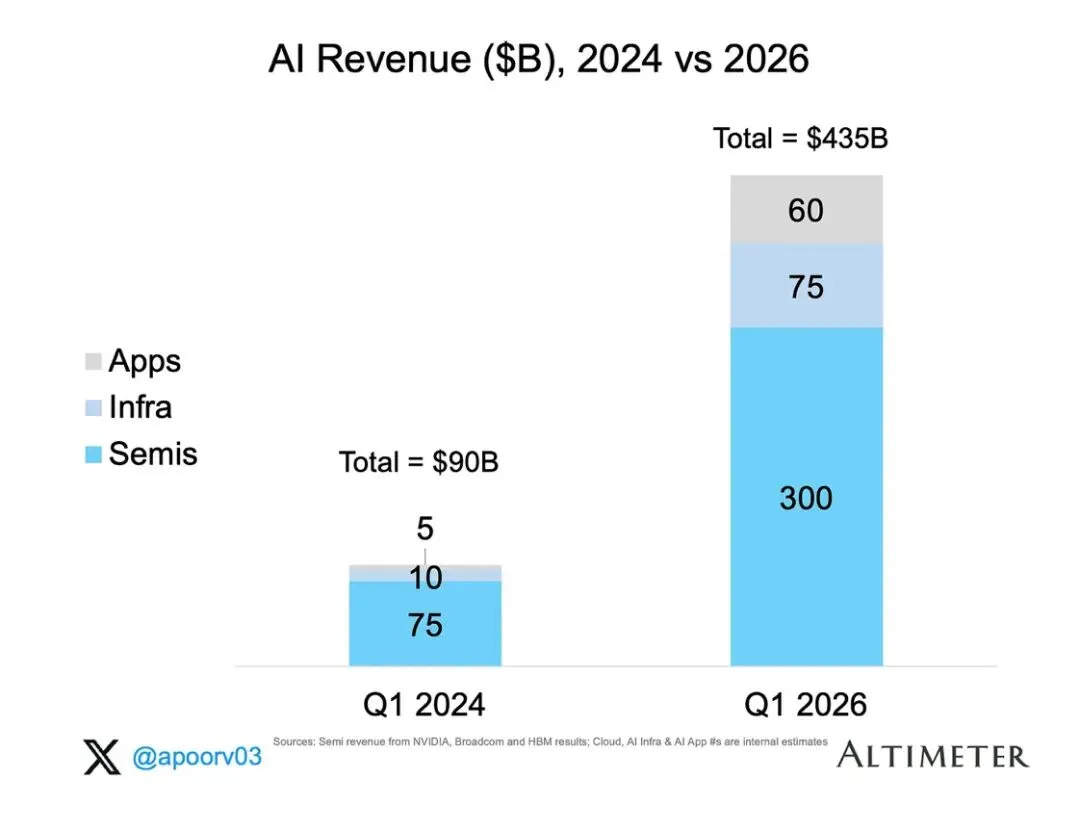

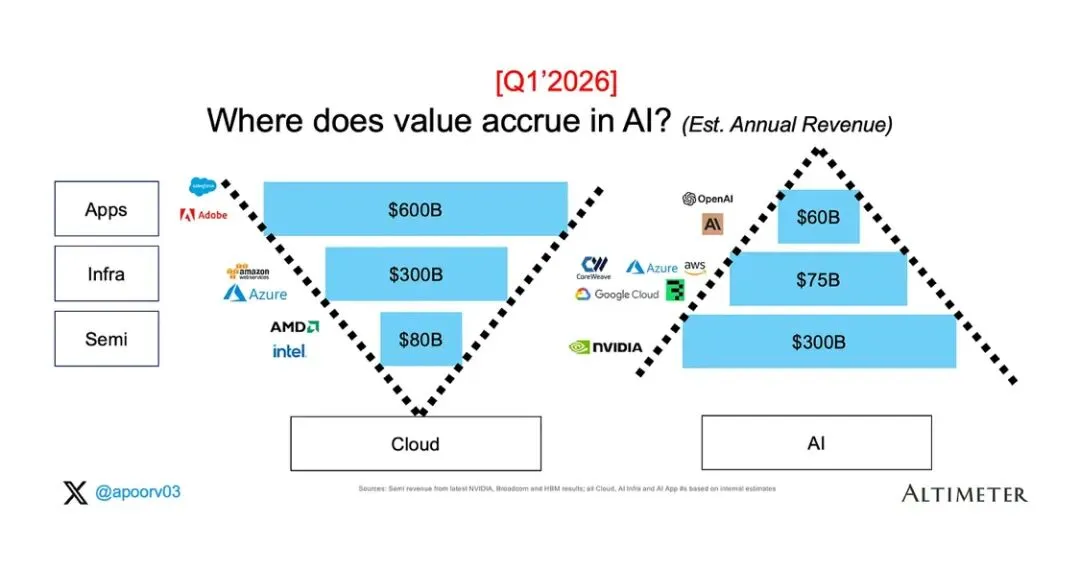

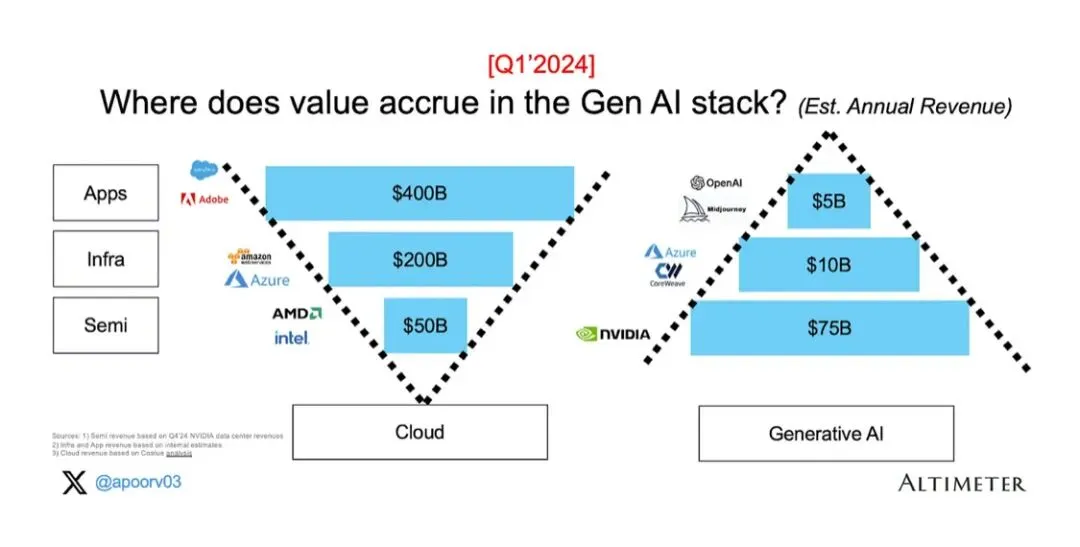

AI利润呈“寡头垄断”且偏向上游的特征,这与云计算时代软件主导(成熟云应用中毛利润约70% vs. 当前AI中半导体约79%)形成鲜明对比。

1、2026年AI归属净利润(整合主要券商数据估算):

2) 仅英伟达即占约2000亿美元+(数据中心业务净利润率高达60%+)。3)韩国存储(三星+SK海力士)合计约2200亿美元,若HBM定价持续强势,有可能赶上甚至超过英伟达。2、各层级分布(依据Altimeter 2026年更新)

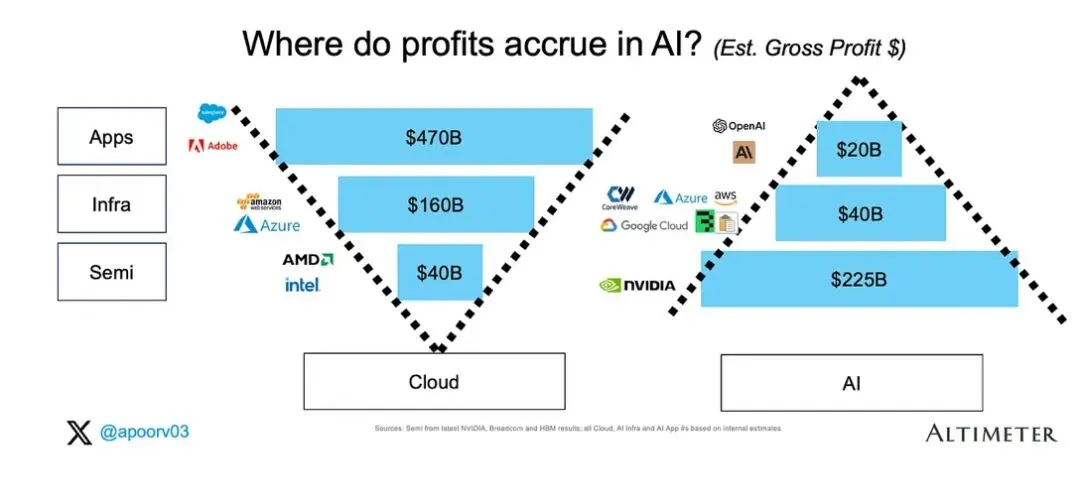

1)半导体(约3000亿美元营收,约70%份额):英伟达主导(约占该层80%)。毛利率约73%。HBM/存储贡献巨大增量。2)基础设施/云(约750亿美元):超大规模企业实现货币化,但AI业务在折旧后接近盈亏平衡3)应用(约600亿美元,增速最快%):OpenAI/Anthropic主导(约占75%份额);因算力成本高企,仍处于亏损或微利状态。应用层预计将大幅扩张(潜在15倍增长)。3、地理集中度

1)美国约占50%,韩国约35%,台湾因台积电而占据重要地位。2)利润遵循幂律分布:头部玩家/生态系统攫取绝大部分收益。4、“税收”环节

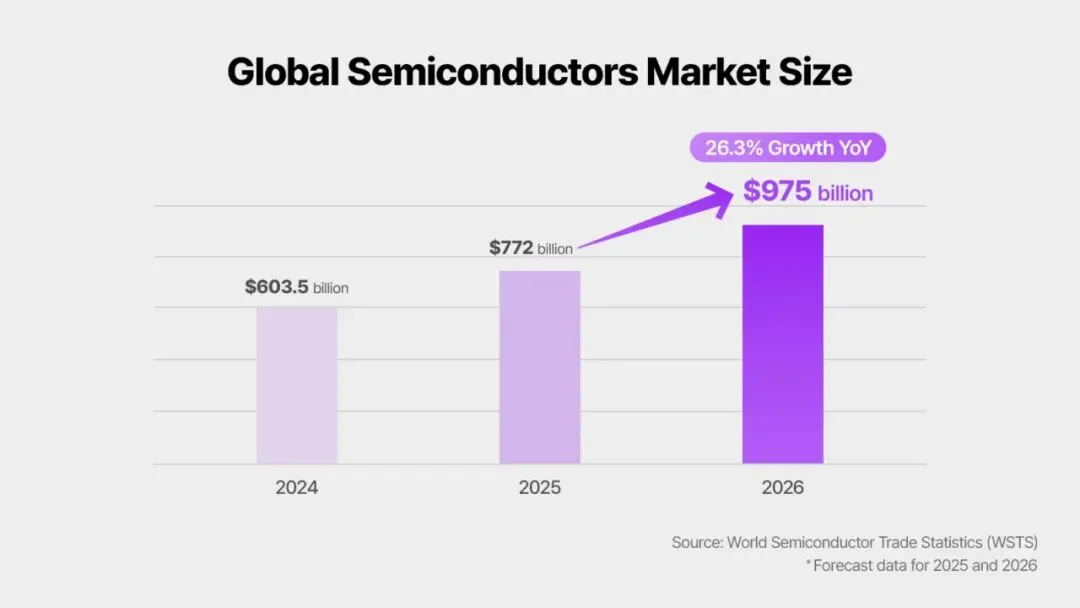

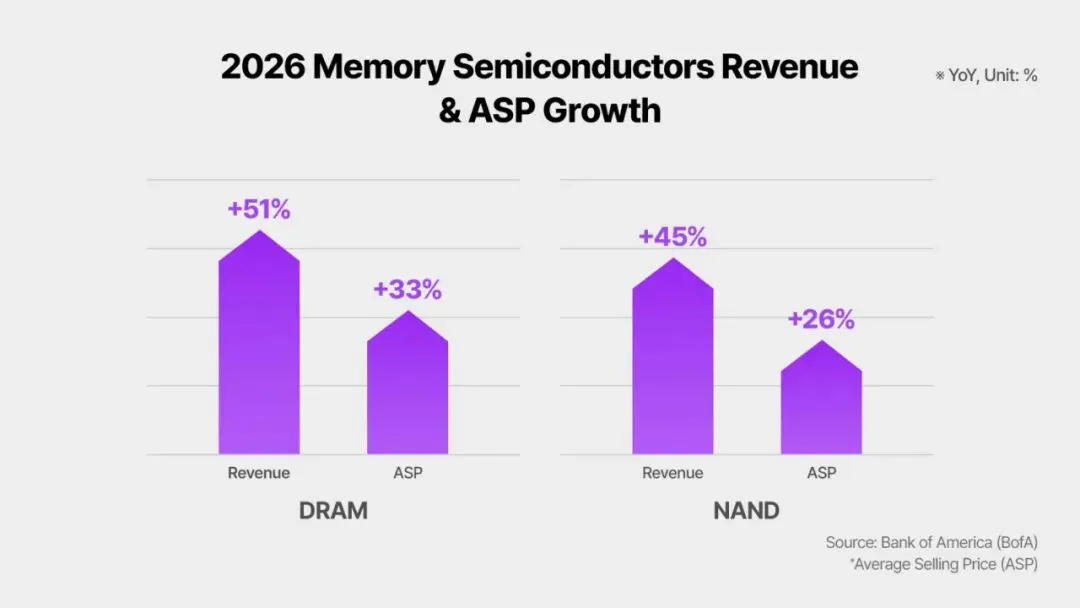

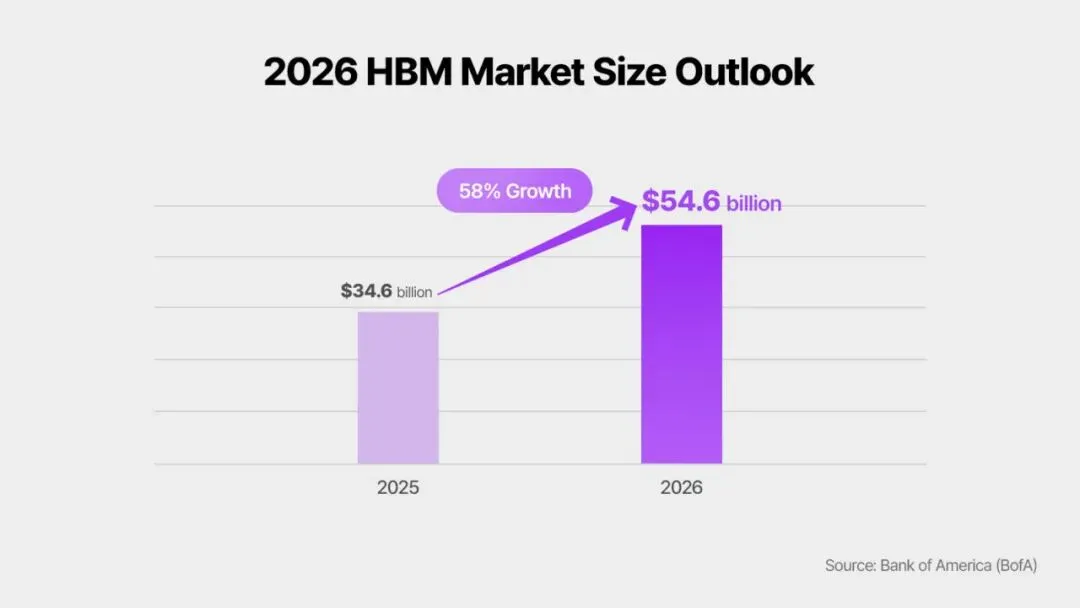

1)算力(英伟达CUDA/IP)、存储(HBM/DRAM价格飙升)、代工。3)约1.5万亿美元通过PC/移动端存储需求“外化”。摩根士丹利、高盛研究强调上游优势将持续至2027年,存储芯片超级周期是2026年的关键变量。

四、未来五年增长空间

AI生态系统并非过度建设,而是处于采用和货币化的早期阶段:

1)收入潜力:从2026年年化约4350亿美元增长至2030年3万亿美元+- 半导体约1万亿美元,AI云约7—8万亿美元,应用层约10—15万亿美元+

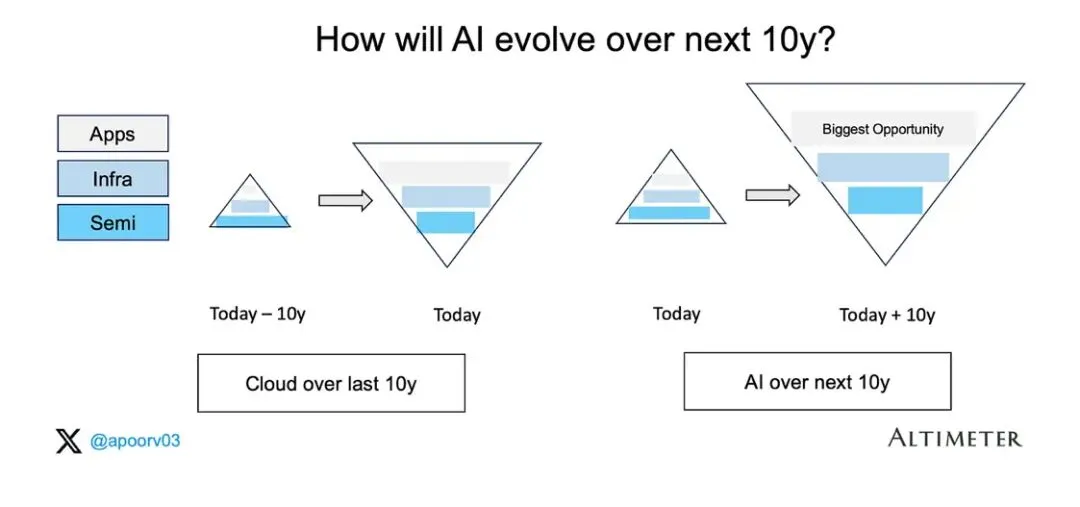

- 应用层主导地位预计将在2030年左右翻转,类似于云计算15年从硬件到软件的转变。

2)驱动因素:推理规模化、代理型/垂直AI、企业级采用、多模态发展。3)制约与利好:电力/能源稀缺(定价滞后)、定制芯片对冲(TPU、Trainium等长期压制英伟达利润率),但需求仍超过供给。AI对美国GDP增长产生实质性贡献。4)风险因素:存储价格回调(冲击韩国)、定制ASIC执行/延迟、监管/地缘政治(如出口管制)、高估值。总体而言,市场低估了AI的长期潜力;若应用层实现货币化且基础设施ROI兑现,该趋势具有可持续性。

五、最可能的行业赢家

1、第一梯队(明确领导者)

1)英伟达:算力/IP护城河,CUDA生态系统。占据主导地位,但面临定制芯片和存储瓶颈挑战。2)台积电:先进制程/封装(CoWoS)的代工之王。产能利用率高。3)三星与SK海力士:存储超级周期赢家。HBM售罄;2026—2027年有望领跑利润增长。景气周期中利润率极高。2、第二梯队(价值链卡点)

1)超大规模企业(微软、亚马逊、谷歌、Meta):资本支出领导者,多元化货币化(云、广告、服务)。强劲现金流提供安全垫。2)阿斯麦(EUV光刻机)、博通(网络/定制芯片)、设备/EDA厂商(应用材料、泛林半导体等)。3)新兴力量:部分应用层领导者(Anthropic在效率上追赶,有望于2028年左右实现盈利);垂直代理型AI。4)中国AI行业:在光学器件(如光模块)、组装环节实力较强,存储领域初步进入(如长鑫存储),但上游存在明显短板(如EUV光刻机)。全球利润份额有限(约4—5%)。3、组合投资策略

1)上游硬件捕获短期利润;应用层精选标的着眼长期。2)通过指数进行多元化配置可受益于AI作为“市场主线”的驱动(如标普500、KOSPI、TAIEX中显著的利润贡献)。4、风险要点

2)2026年存储周期是关键——价格持续坚挺利好韩国,回调则将压缩利润。3)建议跟踪超大规模企业利用率、电力新增装机以及应用层利润率变化。一句话:AI仍是结构性多年投资主题,具备真实GDP拉动效应,而非单纯投机。

(花生余🥜, 11/06/2026,深圳)

【参考文献】

1、Altimeter Capital(Apoorv Agrawal),2026年4月更新,机构分析报告《The Economics of Generative AI: Two Years Later》。

2、Morgan Stanley Research(Brian Nowak等团队),2026年3-6月系列报告,标题包括《AI Capex 2026》等。

3、JPMorgan分析师团队,2025-2026年系列展望报告,聚焦AI基础设施与资本开支预测

4、Bank of America (BofA) Global Research,2026年半导体与AI市场展望报告

5、Microsoft、Amazon、Google、Meta、NVIDIA、TSMC、Samsung、SK Hynix等公司,2025-2026财年财报与指引披露。

6、Goldman Sachs / Citigroup,2026年AI supercycle相关研究报告。

夜雨聆风

夜雨聆风