688300,AI封装需求爆发,电子粉体材料龙头,营收11.16亿元创新高,高端产品毛利率达51.92%! 688300,联瑞新材,2026年一季度归母净利润增长13.64%,通过三星SK海力士认证,切入台积电CoWoS供应链,AI算力封装材料,HBM高带宽存储,高频高速覆铜板,先进封装EMC材料,电子粉体材料,球形硅微粉,生益科技,国产替代,半导体材料。2025年年度,联瑞新材实现营收11.16亿元,同比增长16.16%。扣非净利润2.64亿元,同比增长16.44%。2025年年度净利润2.93亿元,业绩同比增长16.42%。2026年一季度,公司延续增长势头,实现营收2.94亿元,同比增长23.16%;归母净利润0.72亿元,同比增长13.64%。当前,球形硅微粉需求爆发的核心驱动力来自半导体先进封装,占环氧塑封料重量的70%-80%,占高速覆铜板填料的60%-80%。2026年全球HBM用球硅需求同比增长300%。FCBGA/Chiplet封装方面,GPU、CPU等大芯片封装中,球形硅微粉填充量达75%以上,单颗7nm先进封装芯片需超100克球硅。环氧树脂模塑料EMC是半导体封装中用量最大的包封材料,承担机械保护、电气绝缘、导热散热、环境防护与应力控制五大功能,在中国包封材料市场中占据90%以上份额。随着AI算力芯片带动FOWLP/FOPLP、2.5D/3D、HBM等先进封装放量,塑封料正从传统饼状/粉状形态升级为颗粒状GMC与液态LMC等高端形态,对低翘曲、高纯度、Low α放射性、窄缝填充提出更苛刻要求。是公司的核心业务和利润主要来源。2025年,公司球形无机粉体实现收入6.52亿元,同比增长18.70%,占主营业务收入的比例提升至58.41%,毛利率51.92%。公司是全球少数同时掌握火焰熔融法、高温氧化法和液相制备法三大核心生产工艺的企业,有较高的技术壁垒,高端产品性能达到国际先进水平。球形氧化铝热导率30W/m·K,满足新能源汽车电控模组、驱动电机等对高导热材料的需求。角形无机粉体是公司的传统业务,2025年实现收入2.61亿元,占比23.40%,毛利率20.41%。2022-2025年角形无机粉体毛利率呈大幅下降趋势,从2021年的35.41%下降到2025年的20.41%。公司2025年球形粉体产能5.5万吨,其中球形硅微粉3.9万吨、球形氧化铝1.6万吨,产能利用率超100%。公司正在推进高性能高速基板用超纯球形粉体材料生产线建设,2025年在建工程余额合计9,307.68万元,较2024年的2,226.49万元大幅增长。主要在建项目包括:高性能高速基板用超纯球形粉体材料生产线、IC用先进功能粉体材料研发中心项目、先进封装用高性能球形粉体材料建设项目。高性能高速基板用超纯球形粉体材料生产线项目由公司全资子公司联瑞新材(连云港)有限公司实施,设计产能为3000吨/年,主要用于先进集成电路用超细球形粉体的生产设施建设。

688300,联瑞新材,2026年一季度归母净利润增长13.64%,通过三星SK海力士认证,切入台积电CoWoS供应链,AI算力封装材料,HBM高带宽存储,高频高速覆铜板,先进封装EMC材料,电子粉体材料,球形硅微粉,生益科技,国产替代,半导体材料。2025年年度,联瑞新材实现营收11.16亿元,同比增长16.16%。扣非净利润2.64亿元,同比增长16.44%。2025年年度净利润2.93亿元,业绩同比增长16.42%。2026年一季度,公司延续增长势头,实现营收2.94亿元,同比增长23.16%;归母净利润0.72亿元,同比增长13.64%。当前,球形硅微粉需求爆发的核心驱动力来自半导体先进封装,占环氧塑封料重量的70%-80%,占高速覆铜板填料的60%-80%。2026年全球HBM用球硅需求同比增长300%。FCBGA/Chiplet封装方面,GPU、CPU等大芯片封装中,球形硅微粉填充量达75%以上,单颗7nm先进封装芯片需超100克球硅。环氧树脂模塑料EMC是半导体封装中用量最大的包封材料,承担机械保护、电气绝缘、导热散热、环境防护与应力控制五大功能,在中国包封材料市场中占据90%以上份额。随着AI算力芯片带动FOWLP/FOPLP、2.5D/3D、HBM等先进封装放量,塑封料正从传统饼状/粉状形态升级为颗粒状GMC与液态LMC等高端形态,对低翘曲、高纯度、Low α放射性、窄缝填充提出更苛刻要求。是公司的核心业务和利润主要来源。2025年,公司球形无机粉体实现收入6.52亿元,同比增长18.70%,占主营业务收入的比例提升至58.41%,毛利率51.92%。公司是全球少数同时掌握火焰熔融法、高温氧化法和液相制备法三大核心生产工艺的企业,有较高的技术壁垒,高端产品性能达到国际先进水平。球形氧化铝热导率30W/m·K,满足新能源汽车电控模组、驱动电机等对高导热材料的需求。角形无机粉体是公司的传统业务,2025年实现收入2.61亿元,占比23.40%,毛利率20.41%。2022-2025年角形无机粉体毛利率呈大幅下降趋势,从2021年的35.41%下降到2025年的20.41%。公司2025年球形粉体产能5.5万吨,其中球形硅微粉3.9万吨、球形氧化铝1.6万吨,产能利用率超100%。公司正在推进高性能高速基板用超纯球形粉体材料生产线建设,2025年在建工程余额合计9,307.68万元,较2024年的2,226.49万元大幅增长。主要在建项目包括:高性能高速基板用超纯球形粉体材料生产线、IC用先进功能粉体材料研发中心项目、先进封装用高性能球形粉体材料建设项目。高性能高速基板用超纯球形粉体材料生产线项目由公司全资子公司联瑞新材(连云港)有限公司实施,设计产能为3000吨/年,主要用于先进集成电路用超细球形粉体的生产设施建设。主营业务利润同比增长17.54%

| 本期报告 | 上年同期 | 同比增减 |

营业总收入 | 11.16亿元 | 9.60亿元 | 16.16% |

营业成本 | 6.62亿元 | 5.73亿元 | 15.60% |

销售费用 | 1,460.60万元 | 1,093.92万元 | 33.52% |

管理费用 | 5,787.24万元 | 5,692.64万元 | 1.66% |

财务费用 | 723.28万元 | -388.76万元 | 286.05% |

研发费用 | 6,416.59万元 | 6,040.06万元 | 6.23% |

所得税费用 | 4,158.84万元 | 3,481.37万元 | 19.46% |

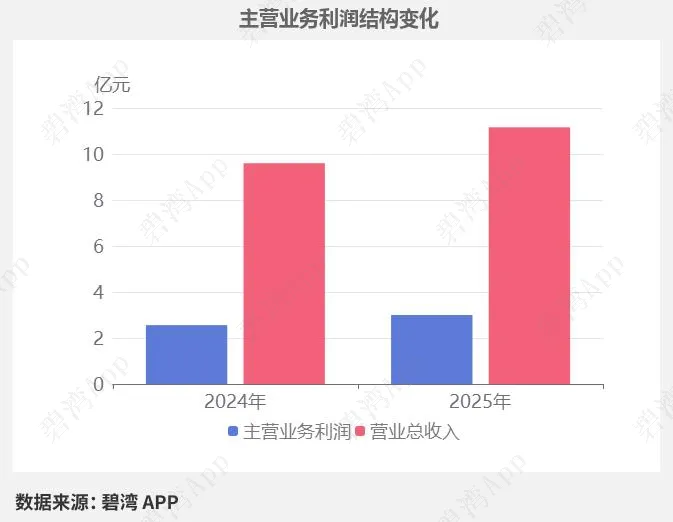

2025年年度主营业务利润为3.00亿元,去年同期为2.56亿元,同比增长17.54%。

主营业务利润同比增长主要是由于营业总收入本期为11.16亿元,同比增长16.16%。

盈利能力指标方面,公司2025年整体毛利率达到40.66%,与2024年的40.38%基本持平,球形粉体的高毛利率拉升了整体盈利水平。研发投入上,2025年研发费用6,416.59万元,同比增长6.23%,占营收比重达5.75%。免责声明:以上内容均为公开披露数据整理,碧湾力求但不保证无误,仅提供参考,不构成任何建议,请谨慎做出决策。

本文仅整理以上公司的基础信息,若想获取其深度研报:其他功能权益:技术趋势、研发实力、主力资金、机构持仓等

长按识别下方图片,免费领上述四大功能权益

夜雨聆风

夜雨聆风