夜雨聆风

夜雨聆风

本文字数:3657|预计6分钟读完

找准切口,专攻决策。

撰文丨何己派 魏薇

6月17日,中科闻歌正式启动港股招股,股票代码1956.HK,计划于本月26日在港交所挂牌上市。

招股期间,中科闻歌也受到香港公开发售市场关注。截至6月22日早上9:30,中科闻歌暂录156.2亿港元孖展认购,相当于超购逾346倍。

市场将迎来一位以“通用决策大模型”为核心的硬核AI玩家。

和智谱等做通用大模型的公司不同,中科闻歌的核心业务,长期围绕“决策智能”展开。

它不做帮用户写文案、编代码的AI工具,也不提供传统的数据看板,而是研发具备高阶认知推理与决策能力的AI技术,专注于帮企业完成复杂分析及决策类任务,找到那个企业业务的“更优解”。

业内,中科闻歌有“中国版Palantir”的称号。

这家成立于2017年的公司,血统源自“中科院系”。

一支来自中国科学院自动化研究所的科学家团队,带着“让天下没有难做的决策”的愿景,成功研发了多项具有标杆意义的企业级AI系统,并在政务、金融、能源、媒体等高复杂度场景,实现规模化应用。

大模型时代,AI让答案的获取变得更容易、便宜,但另一个难题还没完全解决:千行百业的企业经营,需要经得起追问、能反复验证的判断。

现阶段,大模型的核心叙事,从参数竞赛转向生产价值,兼具技术积累、产品体系与行业落地能力的中科闻歌,作为稀缺标的,推动“通用决策大模型第一股”的标签进入大众视野,已走到爆发前夜。

大模型的两条路,已然清晰分野:

以智谱为代表的"通用基座+标准化API"路线,追求模型能力的极致突破与平台化规模效应;以中科闻歌为代表的“垂直决策+轻量的定制化方案”路线,深耕企业级复杂场景,用AI重构决策流程。

两条路径,两种思维范式,各有价值。

1

让AI进入企业决策核心

AI已经这么强了,为什么还需要行业级的决策模型?

回答这个问题之前,我们先把视线投向海外,观察两家做企业AI的公司,Palantir与Anthropic。

Palantir从决策环节入手,深入政企业务系统,做数据分析与决策平台。深耕多年后,这门很“重”的生意,迎来业绩爆发,市场给予极高的溢价。

Palantir的市值,2023年约150亿美元,如今飙升至超3000亿美元。

Anthropic,同样从B端突围,做的是基础模型,更是企业知识工作的全栈渗透,将模型能力与企业生产场景结合起来,估值逼近万亿美元。

两大巨头的一个共性,是针对复杂场景,完成了深度强化和可控能力建设。

放眼国内,大家更熟悉的,是一些对标OpenAI、做通用大模型的玩家。

比如智谱,从一开始就在模型矩阵上全面看齐OpenAI,但真正往“用AI来重塑生产价值”方向走、锚定生产和行业的中国创业企业,并不多。

中科闻歌,就走在这条人少的路上。

传统大模型擅长回答问题、给出高质量答案,但在涉及多变量、多路径、强不确定性的真实决策场景中,仍需要更强的因果推理、概率判断、博弈分析和持续验证能力。

背后的技术难点在于,将原始数据转化为具备高执行价值的业务洞察,并非把模型做得越大越好,亦或靠一次性的模型升级来实现。

真实世界,是一张复杂的决策棋盘。

传统的决策支持与优化技术,主要依赖于数学建模及统计数据分析,难以适应复杂、动态、不确定性环境的开放式决策场景。

中科闻歌的技术解法是,深度融合AI、决策科学、博弈论及社会计算,成功打通从底层数据、算法模型到可执行决策的完整闭环。

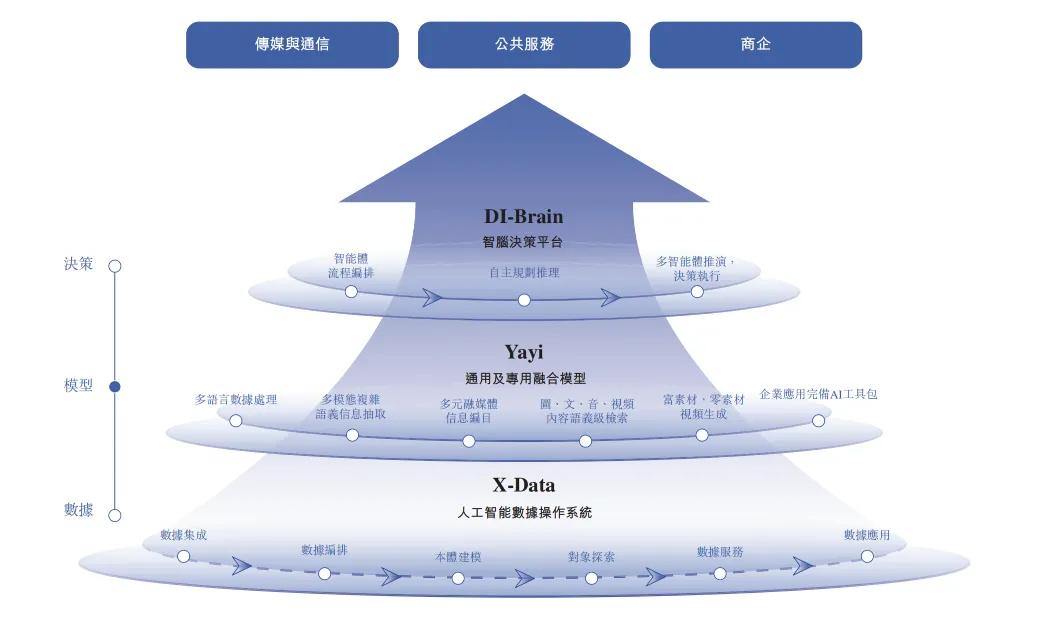

其核心技术底座为自研的决策智能操作系统DIOS,能帮企业在复杂业务场景下,高效处理及分析海量的图像、文本、音视频,显著提升运营效率与战略决策效能。

DIOS呈现金字塔结构,包含三层:

底层的X-Data,提供安全、可拓展、高质量的数据支撑;中间的雅意大模型,提升对企业数据的处理与理解能力,攻克分析效率低下的业务难题;最上面的DI-Brain,AI智能体开发平台,能精简AI应用开发流程,可针对专业行业场景量身定制。

中科闻歌已走出一条由企业级大模型驱动的、更适合中国本土需求的决策智能路线。

根据灼识咨询数据,按2025年收入计,在中国企业级大模型驱动的决策智能服务商中,中科闻歌排名第一,市场份额为10.2%。

2

“重”生意的价值飞轮

对比智谱、MiniMax等通用基座大模型企业以及为决策而生的中科闻歌,走的是不同的技术路线,对应的商业逻辑全然不同。

一些头部上市的基础模型公司,近年来也在布局生产力场景,但做的仍是订阅制、卖Token。

按Token付费,好处明显,直截了当、标准化程度高,增长不依赖人力扩张。

但它不适用于企业核心决策场景。

企业的每一个动作,会牵扯数据口径、流程规范等事项,不仅要拿到结果,还需厘清为什么是这个结果,如果换个主体、做出其他选择,情况会怎样变化。

每张订单数据的背后,关联的是客户、产品、库存、合同、付款、交付等一整套业务本体、逻辑和行动。

换言之,AI要进入企业决策核心,不是调用Token就完事,服务商要提供一套体系化解决方案,以实现数据、模型与决策环节的无缝衔接。

基于这样的认知,中科闻歌的商业模式,采用定制化项目交付和云端订阅(SaaS)并行的做法,交付企业级AI服务,让模型嵌入企业流程,而非孤立工具。

从商业化表现来看,这门“重”生意的价值飞轮,已初步跑起来了。

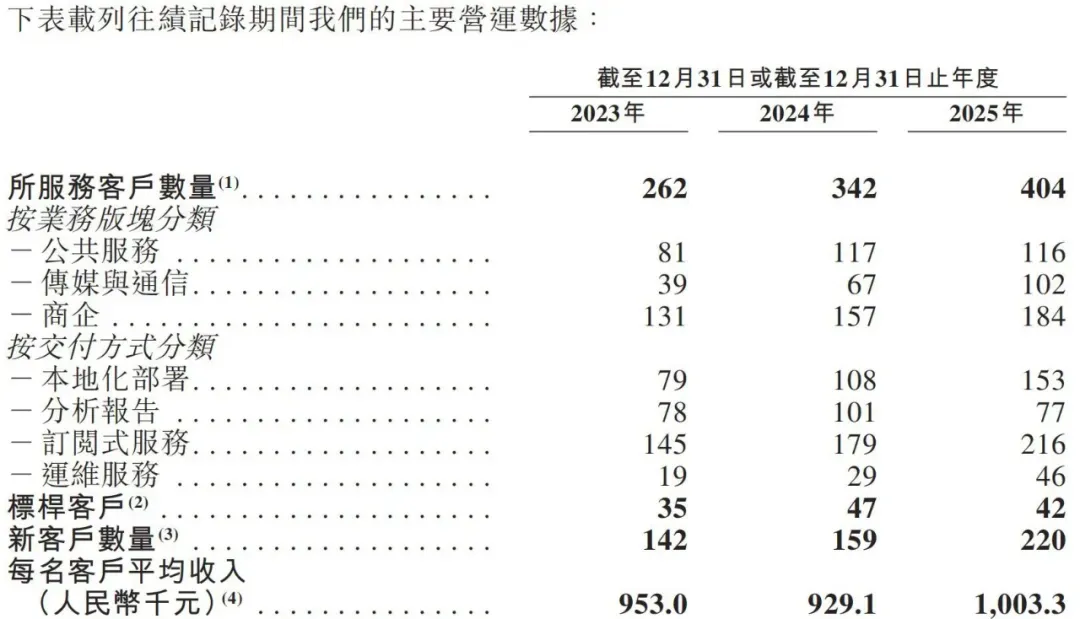

中科闻歌已为超过650家企业及政府客户,提供专业的AI服务,客户基数从2023年的262家增至2025年404家,同时标杆客户的收入占比逐年下降,反映出市场规模化能力在持续提升。

2025年,公司净收入留存率(NDR)达到139.5%,老客户当年的付费金额较上一年增长了近四成。

这恰恰印证了定制化服务优势,一旦深度嵌入客户的决策流程,替换成本极高。

同时,其“重”模式带来了较高的盈利质量。

2023-2025年,其收入从2.50亿元增至4.05亿元;同期毛利率从44.0%提升至51.2%,高于几家大模型上市公司;收入结构均衡,公共服务、传媒与通信、商企三大行业板块,2025年收入占比分别为36.5%、30.0%和31.9%。

它用数据,打破了To B行业谈“定制化”色变的印象。

2026年,中科闻歌持续释放一个关键信号,要将复杂场景中沉淀下来的经验,进一步平台化、产品化,以服务更多中小企业和更广泛的行业客户。

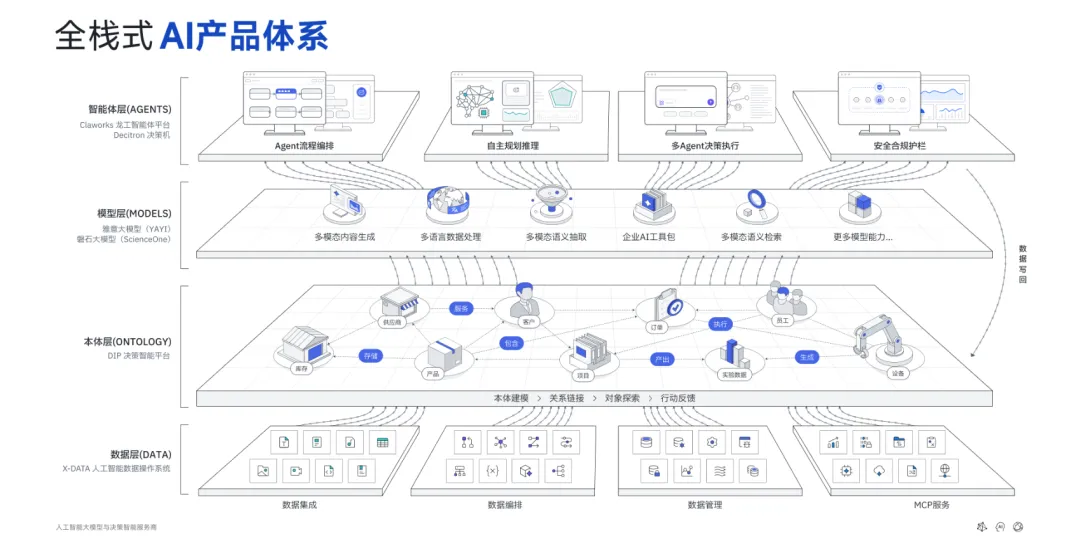

反映在产品动作上,今年上半年,公司陆续推出三个重磅产品,Claworks龙工、DIP决策智能平台和Decitron决策机,分别聚焦智能体构建、数据与模型连接、复杂决策推演等方向。

其中,通用决策大模型——Decitron决策机,以“推演世界、看见未来”为使命。在中科闻歌董事长王磊看来,该产品的发布,是“真实世界决策的AlphaGo时刻”。

智能体时代的到来,令行业价值重心,从流量规模转向执行能力与结果付费。

随着中科闻歌的决策能力被持续工程化、平台化,方法论向更多关键行业复制,可以预见其商业飞轮将进一步加速。

3

踩着利润之石前行

本质上,中科闻歌和智谱,代表了中国大模型产业,两种截然不同的生存哲学。

智谱如今的高估值,建立在“未来预期”之上,走的是一条风光无限的陡峭攀登之路。中科闻歌,则选择走一条更稳的路,让每一步都能踩到利润碎石。

它不和通用大模型厂商比拼模型参数规模,而是专注于复杂的政务风控、金融决策等场景中,帮客户减少损失或提升效率。

“通用大模型擅长给出答案,但并不天然擅长做严肃决策。语言模型的本质,是基于上下文预测最可能出现的下一个词,因此在文本生成和知识问答上很强,但面对需要精确计算、严密推理和多轮验证的问题时,仍然容易出现偏差。越是复杂的问题,越不能只靠‘语言生成’来解决。”

王磊解释,真正的决策智能,不能只依赖语言生成能力,还需要深厚的运筹优化、规划求解和决策科学积累。

长期以来,这些方法被广泛应用于复杂资源配置、路径规划和战略决策场景,是AI进入高价值决策环节的重要基础。

“商业巨头能力全面,但不可能面面俱到。在某一领域做到专和精,就一定会有突破的空间。”王磊表示。

巨头夹缝中,中科闻歌找到生存之道:

其先解决真实决策问题,获取高质量业务数据;再用数据反哺模型,降低AI幻觉,提升决策可靠性;效果越好,越能吸引高价值客户,进而积累更多场景和数据,形成自我强化的飞轮效应。

中科闻歌招股书披露,2025年,公司每位客户平均贡献约100万元收入。

截至2025年底,中科闻歌在手订单达到2.9亿元,新签署合同的价值5.3亿元。

其成长路径清晰,收入逐步增长,毛利率稳步提升,净亏损2025年也缩窄至1.66亿元,较2023年明显收窄。

“我们团队作风扎实,创始人亲自去跟客户聊、提供服务,换来了很高的复购率。”王磊坦言,规模化尚有不足,虽有数亿营收基础,仍需通过更大范围的业务扩张来优化财务结构。

在业务特征上,中科闻歌展现出“模型+平台”的双重属性:

其原生模型研发能力,具备“中国版Anthropic”的特点;自主研发的决策智能操作系统(DIOS),直击政企客户的决策痛点,被投资者视作“中国版Palantir”。

其稀缺性在于,以模型能力构筑技术壁垒,并迅速实现商业变现。

模型越强,平台决策越准,客户越多,场景数据越丰富,模型迭代越快——形成正向循环。同时,模块化交付、低代码集成方案,将交付周期从185天压缩至80天,为规模化扩张奠定基础。

这种技术×商业的双轮结构,重构中科闻歌的估值逻辑。Anthropic估值向万亿美元奔去,Palantir的市值也接近3200亿美元,市场对中科闻歌,产生更多期待。

“放眼未来,AI会像PC和互联网一样,用20年时间深度融入社会与生活。”王磊称,身处这轮浪潮之中,中科闻歌拥有广阔空间。

(本文仅供参考,不作为任何投资建议)