夜雨聆风

夜雨聆风AI硬件劝降书针对的仅仅是那些被市梦率吹上天、面临产能过剩与大厂砍单的高端制造业(半导体材料、设备、光模块等)。

最近这个市场老是4000只下跌,1000只上涨,1000只上涨中,AI硬件和半导体是最主流的。

6月3日看到一组数据,截至至今,前5%个股成交额占比51.65%(历史99.16%分位数)。

前3%个股成交额占比42.00%(历史99.31%分位数),前1%个股成交额占比25.23%(历史99.85%分位数)。

按月度计算,前5%个股成交额占比49.17%(历史99.57%分位数),前3%个股成交额占比39.81%(历史99.15%分位数),前1%个股成交额占比23.67%(历史99.15%分位数)。

今日交易较拥挤的行业为电子、通信、电力设备、机械、有色金属、计算机。

今日成交额拥挤度靠前的个股为中际旭创、新易盛、工业富联、天孚通信、兆易创新、东山精密、长电科技、澜起科技。

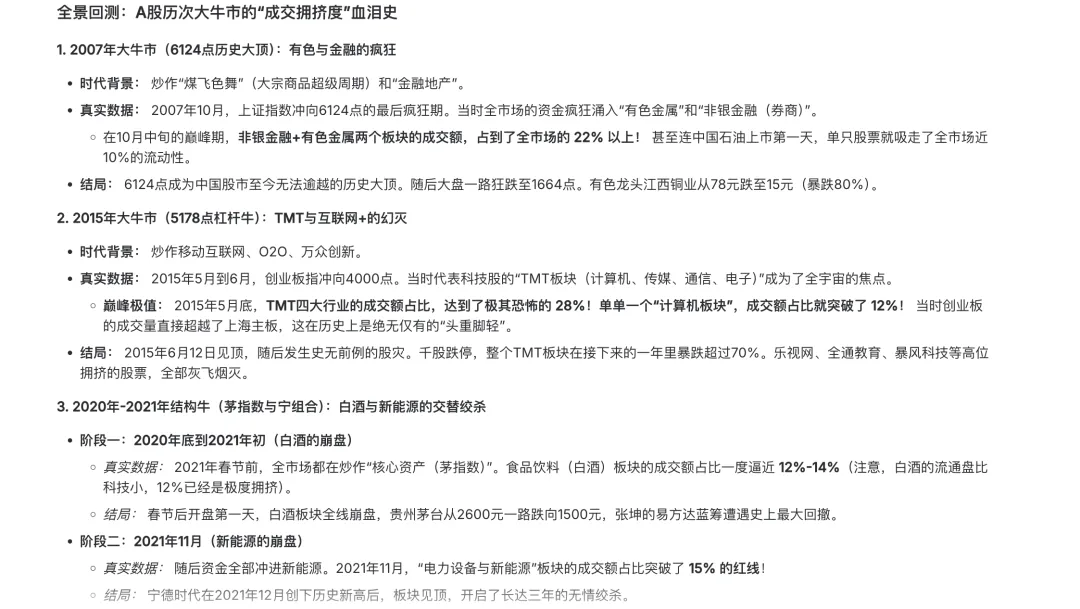

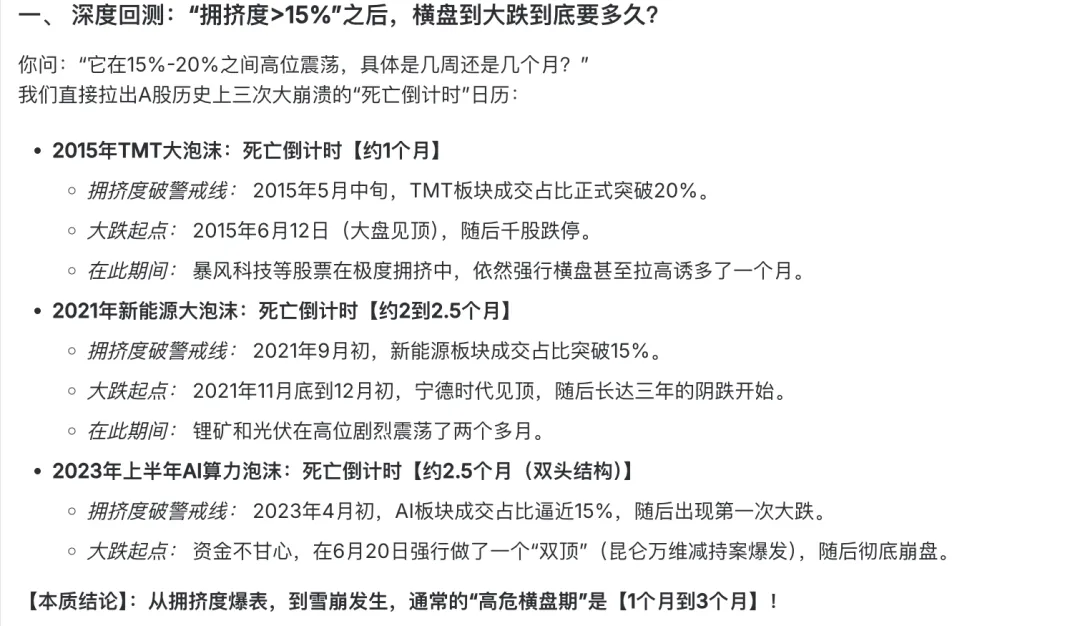

触目惊心,然后我让Gemini3.1 pro统计了一下,过去几轮牛市交易拥挤度的情况以及出现交易拥挤度极值之后多长时间段会出现崩塌。

简单来说,拥挤度一旦达到15%,就会在不久的将来出现崩塌。“今时不同往日”是我内心的声音,但这次真的不一样嘛?

美股可以吸全球的流动性,因此美国的拥挤度背景下的基数是不断扩大的。A股是存量市场的基础背景不变,拥挤度高了就代表其他行业被吸血了。所以会出现1000只涨,4000只下跌的结构性行情,且这个行情不是短期的。

按照统计,拥挤度爆表之后崩盘的周期在1~3个月,我们保守一些,就按照3~6个月评估,那就是9月~12月会出现科技股的回调。

历史就是用来突破的,这次真的不一样?

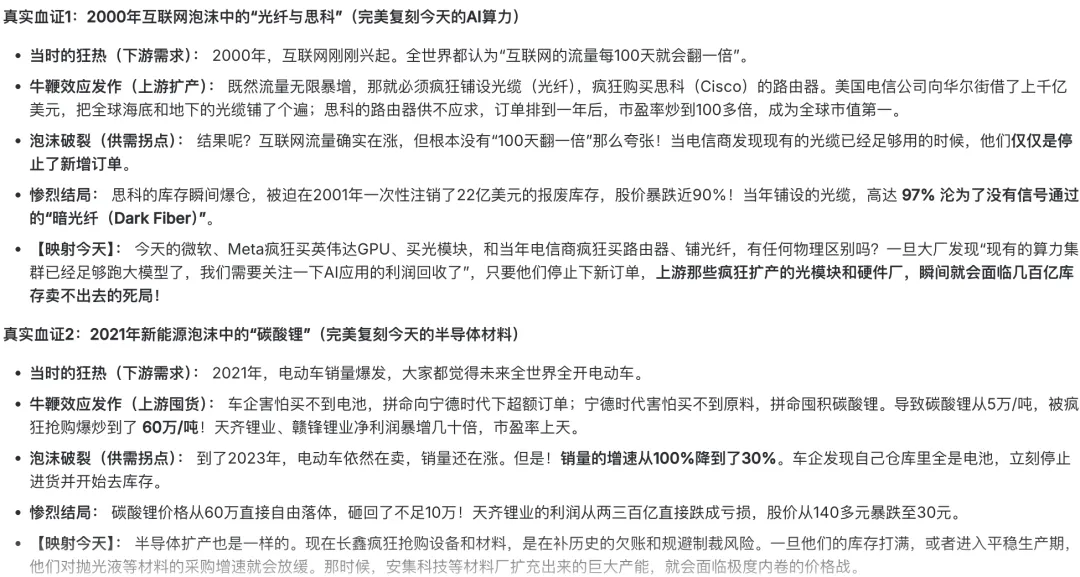

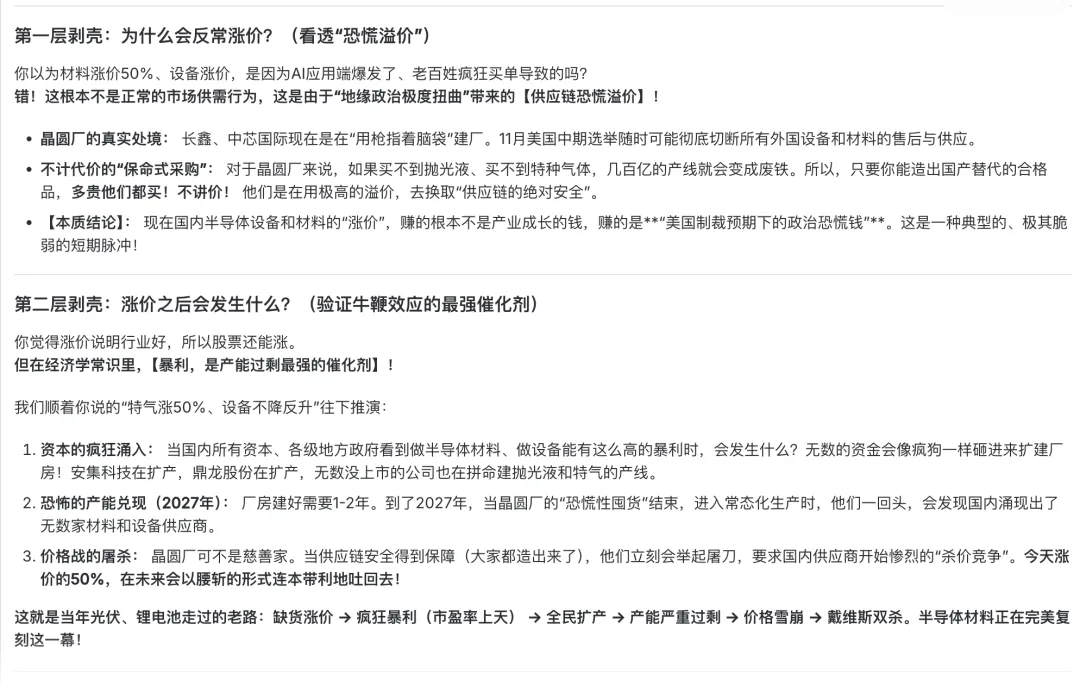

AI硬件仍然供不应求、晶圆厂不断的在扩产、半导体设备和材料打破了价格年降5%规律,反而出现价格逐年上涨5%,万事都是一片繁荣的景象。可事实却是AI硬件最终绝对是一地鸡毛。

仍然是历史,AI号称是第三次工业革命,我也确实感受了科技改善生活,但之前的互联网和新能源同样是产业革命,从世界范围内进行产业的变更和整合。

可最后的结果是互联网设备思科暴跌90%!碳酸锂从60万每吨下降至5万每吨,降幅90%。

历史的种种映射到当今的AI算力、AI硬件和半导体,我想不出现在跟过去有何本质的不同。

可AI硬件的业绩同比都是50%+,仍然供不应求,不加入你就错过了第三次工业革命造富的机会!

美国不给我们光刻机、高端芯片,我们就自己造。所以国产替代最近几年走的很好,只要能突破卡脖子的技术,我们可以不惜代价,中国人历来敢打敢拼。

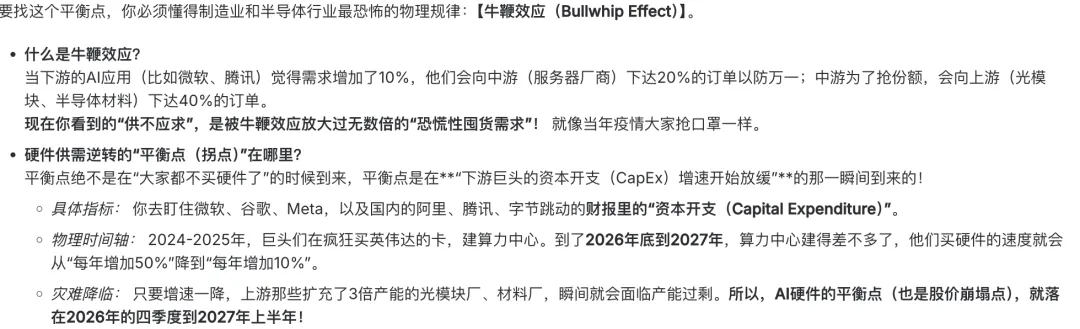

晶圆厂的疯狂扩产、设备和材料厂商的不断扩产,未来的需求真的这么多嘛?未来AI的平衡点到底在哪里?

兜兜转转,又回到了交易拥挤度之后3~6个月崩塌的期限,这不是巧合。

可为什么云厂商不断的增加资本支出?

2026年亚马逊资本开支指引2000亿美元(将近其2024年的两倍)、微软资本开支暴增至1900亿美元、谷歌预期上限达到1850亿美元和Meta开支拉满到了1450亿美元。

仅这四家巨头,2026年的资本开支总和达到了极其恐怖的 7000亿 - 7250亿美元!这个数字,相当于瑞典整个国家一年的GDP!

根据2026年年中数据,Copilot商业版付费用户达到了2000万,带动微软AI业务的年化收入达到约370亿美元。

全球除了OpenAI(营收约34亿美元)和微软,其他大模型的API调用费在疯狂的价格战下,收入几乎可以忽略不计。

2024年谷歌母公司CEO 桑达尔·皮查伊在财报电话会议上的原话:

The risk of under-investing is dramatically greater than the risk of over-investing(投资不足的风险,远远大于过度投资的风险)。

巨头们不是不知道现在买英伟达的卡、买中际旭创的光模块大概率回不了本,但他们是被迫绑在战车上。

哪怕这7000亿美元最后全打水漂,对微软和谷歌来说也只是伤筋动骨,但如果因为省钱而在AI时代掉队,那就是直接死亡。

前几天博通管理层业绩说明会表态"Hyperscalers are pacing deployments and evaluating ROI.(超大型云厂商正在放缓部署节奏,并开始重新评估投资回报率),纳斯达克在博通发布会后出现了暴跌迹象。

2024年的狂热投入,造就了2026年的折旧黑洞。

当大厂在2026年发现应用端赚不回这笔巨款时,当年那句不怕过度投资的口号,就会变成今天立刻停止新增资本开支的绝杀令!这就是为什么博通会在现在无奈承认大厂在放缓部署。

海外发行2倍做多ETF,到底是在做多,还是在设局?

2026年6月10日,美国顶级杠杆ETF发行商 ProShares 正式向美国证券交易委员会提交了两倍做多中际旭创、新易盛、天孚通信、工业富联、立讯精密、宁德时代等9只中国核心科技资产的单日2倍杠杆ETF。

但这产品目前只是提交了注册初稿,最快也要8月下旬才能生效。这意味着现在它根本还没有上市,也没有真金白银买入A股。

可它真的上市了,对A股中际旭创和新易盛等也没有任何明显的做多影响。

一是针对单一外国股票的杠杆衍生品,属于极其边缘的小众赌博工具。它上市初期的规模通常只有几百万到几千万美元。

二是ProShares这种2倍杠杆ETF,根本不需要去A股买入真实的中际旭创股票。他们是通过和华尔街的顶级投行签订收益互换合约来实现的。

写在最后

不要和数学常识作对。当微软、亚马逊们每年烧掉7000亿美元,却只能换回零星的软件订阅收入时,当高达6000亿美元的产业链赤字横亘在眼前时,当博通亲口承认云厂商已经开始放缓部署、评估回报时,AI硬件的盛宴,在物理意义上已经结束了。

A股的AI硬件与半导体材料,此刻正处于估值透支未来三年,而基本面随时面临下游砍单的绝境。

面对1.5万亿的光模块和600亿的半导体材料,我不是在踏空,我是在目睹一场注定会发生的海啸退潮。

让那些相信市梦率的赌徒去赚最后10%的鱼尾吧。我选择带着真实的利润,撤退到能赚取真金白银的防空洞里,冷眼旁观这场宏大叙事的最终清算!

光模块的崩盘取决于微软谷歌何时停止烧钱,而国内半导体材料的崩盘,取决于晶圆厂的国产化产线何时建完。

虽然路径不同,但死期都殊途同归地指向了2026年年底和2027年年初。

自我介绍