夜雨聆风

夜雨聆风快变量是"天气"——用来逆向使用

在三变量层次关系中,快变量处于最外层——"天气"。慢变量是海底地形,中变量是潮汐,快变量是天气——今天有没有暴风雨?

快变量最大的价值——也是最反直觉的一点——它不是用来"跟随"的,是用来"逆向利用"的。极端恐慌时是买入信号的前奏,极端狂热时是该卖出的提醒。大多数人做反了——看到涨就追、看到跌就跑。

快变量在整体分析中的权重只有10%,不是因为它不重要——是因为它只在极端时才重要。90%的快变量波动是噪音,只有极端值才有操作价值。当前(2026年6月22日):是极端值。

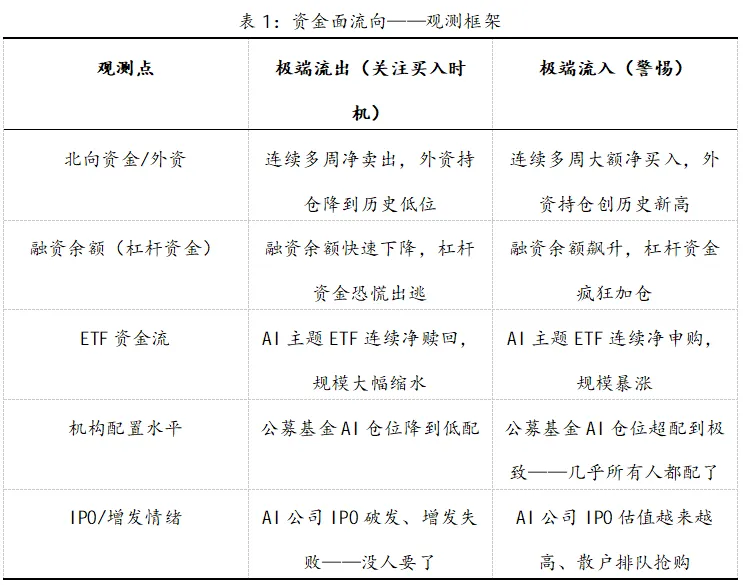

一、维度一:资金面流向——"钱在往哪走?"

(一)是什么

资金面流向看的是:钱在往AI板块流还是在往外跑?谁在买?谁在卖?买了多少?这是一个滞后指标——当所有人都已经买了,钱都进去了,反而意味着增量资金快用完了。证券市场不是一个"钱多就涨"的简单系统——它是一个预期博弈系统。当能进场的人都进场了,谁来出更高的价格?

(二)怎么观测?

(三)AI行业当前什么样?——历史级极端流入

证据一:机构配置达到历史最拥挤

美银2026年6月基金经理调查(覆盖4650亿美元资产):80%的受访者称"做多全球半导体"是该调查历史上最拥挤的交易。不是"比较拥挤"——是"历史上最拥挤"。高盛prime brokerage数据显示动量策略敞口创历史最高纪录,杠杆单只股票ETF规模飙升。高盛分析师直接描述市场状态为"All Greed, No Fear"——完全没有恐惧,全是贪婪。

证据二:ETF资金洪流

美国上市ETF在2026年6月单月吸收约1万亿美元资金——这个数字在2024年用了整整一年才达到。Roundhill DRAM ETF自4月推出以来吸引超150亿美元,成为史上增长最快的ETF。中国AI主题ETF同样疯狂:人工智能ETF易方达(159819)单日净流入9.34亿元;富国创业板人工智能ETF连续4日净申购3.74亿元。散户对杠杆AI ETF(如NVDL,英伟达2倍做多)的需求"显著上升"——这是典型的后期信号:散户在用杠杆追AI。

证据三:产业资本也在疯狂加杠杆

超大规模云厂商2026年资本开支预计跳涨78%,从4160亿到7390亿美元。AI相关债务2360亿美元,同比增长4倍。高盛估计到2030年云厂商将在AI和数据中心上花费5.3万亿美元。高盛分析师James Covello的评论一针见血:"At some point, you have got to make money... we have gotten further away from that over the last couple years instead of closer to it."——总有一天得赚钱,但过去几年离赚钱越来越远。

资金面判断:🔴 历史级极端流入。

不是"偏流入",是最拥挤交易+ETF月度破万亿+杠杆资金创纪录+产业资本疯狂加杠杆。

二、维度二:市场情绪——"大家在怕还是在贪?"

(一)是什么

市场情绪不看资金量,看的是人——分析师在说什么?社交媒体在讨论什么?传奇投资者在警告什么?情绪的极端值是最可靠的反向指标。

(二)怎么观测?

(三)AI行业当前什么样?——极端贪婪,FOMO(错失恐惧症)驱动

证据一:多位传奇投资者同时拉响历史级警报

这不是一个两个人在说——是一群经历过多个周期的人同时在说。Jamie Dimon(摩根大通CEO):"It is gung-ho, folks... There is a lot of exuberance out there."他主动对标1972年、1986年、2000年和2007年——这四个年份的共同点是:信心极高、交易活跃,然后是崩盘。Ray Dalio(桥水):自有"泡沫指标"显示美国股市"正在接近——尚未达到——2000年和1929年的水平"。Jeremy Grantham(GMO):称AI热潮"可能是历史上最大的金融泡沫"。Seth Klarman(Baupost):基金"完全回避"大模型公司。当Baupost这种以耐心和深度研究著称的价值投资基金说"完全回避"——这不只是"偏贵"的判断,是"泡沫"的判断。

证据二:投资者自己知道是泡沫——但FOMO让他们留在市场里

美银调查中最惊人数据:AI泡沫破裂作为尾部风险,从2个月前的第5位(5%的人担心)飙升至第2位(28%的人担心)。与此同时,56%的基金经理说市场处于FOMO驱动的"繁荣"阶段。这意味着:超过一半的人承认自己在因为"怕错过"而留在市场里——即使接近三分之一的人认为这是泡沫。这是最典型的晚期信号:"我知道贵,但我不敢不买,因为别人都在赚钱。"当这种心态成为主流,市场对坏消息的抵抗力就变得极其脆弱——因为大家的买入理由不是"这东西值这个价",而是"这东西还在涨"。当它不再涨的时候,所有的买家同时消失。

证据三:对标2000年的数据

标普500盈利增长预期达到20.2%,超过了2000年互联网泡沫顶峰时的18.6%。这不一定意味着"一模一样"——AI确实有真实的收入和成本下降趋势,和1999年的纯概念炒作有本质区别。但"预期比2000年还高"这个事实本身就是一个需要认真对待的信号。市场已经定价了极度乐观的未来。

情绪判断:🔴 极端贪婪。

Dimon/Dalio/Grantham/Klarman同时拉警报、FOMO驱动、对标1929和2000的讨论不再是边缘声音。

三、维度三:短期催化事件——"接下来会发生什么?"

(一)是什么

催化事件看的是:未来几周到几个月内,有没有可能影响AI板块股价的具体事件?催化剂最大的陷阱是:你觉得你能预测催化剂——实际上你只是在赌"结果会超预期"。

(二)怎么观测?

(三)AI行业当前什么样?——IPO狂热,史无前例

证据一:IPO市场在创造历史

2026年6月的AI IPO数据已经不能用"估值高企"来形容——它们在改写历史。SpaceX 6月IPO估值1.78万亿美元(不盈利),上市后涨到2.5万亿美元。Anthropic已密交IPO,私募估值9650亿美元,约20.5倍收入——但请注意这家公司2025年初年化收入只有1亿美元,到2026年5月变成了470亿美元。4700倍的增长在41个月内完成——这要么是人类商业史上最惊人的增长,要么是泡沫中最经典的"收入质量"需要审视的时刻。OpenAI已密交IPO,私募估值8520亿美元,约42倍收入——每赚1美元花2.22美元,2026年预计亏损140亿美元。Cerebras Systems 5月IPO:5.1亿美元收入,186倍市销率,上市首日涨68%。

高盛将2026年美国IPO预测上调至2250亿美元,总股权发行估计6750亿美元(约占罗素3000总市值的1%)。历史规律:当IPO市场创出历史纪录时,往往不是"新时代的开始"——而是"旧时代的尾声"。不是因为IPO本身有问题,而是因为IPO窗口的"大开"通常发生在市场情绪最乐观、估值最慷慨的时刻——也就是最不适合支付"完美定价"的时刻。

证据二:早期撤退信号已经出现

虽然大部分资金还在往里冲,但最聪明的一些已经在悄悄往门口挪。科技股超配从33%降到26%(降7个百分点)。全球股票超配从50%降到38%(降12个百分点)。现金水平从3.9%升到4.1%。亚太41%的基金经理正在对冲AI下行风险。这些变化绝对值不大——但它们的方向是一致的:风险在降、现金在升、对冲在加。

证据三:2026年下半年——可能触发反转的催化事件

Q2财报季(7至8月)——这是近期最关键的验证点。在极端贪婪的市场情绪下,AI公司必须"超预期"才能维持股价——"符合预期"可能都算利空,因为乐观预期已经被充分定价。

需要关注的是收入增速是否在加速、资本开支指引是否上调、客户续约率和客单价趋势。

Anthropic和OpenAI的IPO——当这些巨型IPO完成定价并开始交易,可能就是"利好出尽"的时刻。当市场上最大的AI故事变成了公开交易的股票,所有想买的人都能买了,FOMO的燃料也就用完了。

英伟达Rubin交付——如果延迟,可能成为触发调整的催化剂(在极端贪婪时,一个小问题可能引发大反应,因为容错率极低)。

催化判断:🔴 IPO狂热史无前例。

SpaceX 1.78万亿、Anthropic 9650亿、Cerebras 186x收入。早期撤退信号已出现。

四、快变量的操作要点

一、快变量是用来"逆向利用"的,不是用来"跟随"的

当前应用:快变量处于极端贪婪区间。按铁律一——极端贪婪时不应该跟随买入,而应该警惕。

正确姿势:快变量极端贪婪加中变量出现拐点信号等于减仓时机。

二、快变量单独使用是毒药

不因为快变量极端就清仓——慢变量方向还在向上(清仓可能错过长期机会)。但也不因为慢变量方向对就无视快变量的极端信号——在极端贪婪时买入,即使长期方向对,短期浮亏30%至50%是完全可能的。

三、快变量的"极端"才是信号

当前就是极端。80%基金经理认为"最拥挤交易"、多位传奇投资者对标1929和2000、IPO市场创造历史。这不是温和波动——这是信号。

四、快变量最重要的数字是"容错率"

当前容错率极低。在极端贪婪时,任何一点坏消息都可能引发剧烈调整。

SpaceX IPO后如果回调、Q2财报如果不及预期、Rubin如果延迟——在温和情绪时这些只是"小问题",在极端贪婪时可能成为"导火索"。你不是在预测哪个导火索会被点燃——你是知道当前环境下导火索到处都是,而且市场对任何一个的反应都会比平时剧烈得多。

五、快变量三维度综合判断

核心判断:快变量处于极端贪婪区间。三维度全部分类为极端。

操作含义:绝对不追加仓位,审视中变量拐点信号,准备减仓触发条件。

六、框架应用:极端贪婪时的正确操作

(一)当前三变量叠加状态

慢变量(方向):✅ 向上——方向对,不应空仓。

中变量(节奏):⚠️ 分化或偏逆风——不应满仓。

快变量(时机):🔴 极端贪婪——不应追加,应准备减仓条件。

三变量叠加在一起给出的操作信号:已经持有AI仓位的——保持但不过度集中,写下减仓触发条件。还没有AI仓位的——不要在极端贪婪时建仓。等待以下任一情景出现后再行动:快变量从极端贪婪回落(比如AI泡沫担忧从28%开始下降、ETF资金流开始放缓),或中变量出现明确顺风拐点(竞争格局改善、产业资本周期转向健康),或最理想的——快变量进入极端恐惧区间(那是重仓的最佳时机)。

(二)现在就该写的减仓触发条件

条件一:AI公司Q2财报普遍不及预期——收入增速放缓或资本开支指引下调。

条件二:Anthropic或OpenAI IPO定价远低于私募估值(说明公开市场不认可私募估值)。

条件三:科技股超配继续大幅下降,现金水平继续上升(机构加速撤退)。

条件四:AI信仰水位出现标志性反转事件——比如某知名AI基金爆仓、某AI公司IPO破发引发连锁反应、或监管突然收紧。

以上条件出现任意两个——启动减仓。

出现任意三个——大幅减仓。在极端贪婪时减仓的感觉是痛苦的——因为所有人都在说"还会涨"。但建立框架的全部价值就在于在这些时刻做出和别人不一样的选择。

七、三变量完整框架——AI行业最终判断

注:三变量当前状态形成了完整的操作逻辑链——方向对(不空仓)+节奏不配合(不满仓)+天气极端(不追加,准备减仓条件)。这是框架给出的最有价值的判断:不是简单的是或否,而是在不同层次上给出不同权重的信号。

6月22日,快变量分析将市场状态判定为极端贪婪,并明确指出容错率极低——任何一点坏消息都可能成为导火索。

6月23日,AI行业出现了普遍性的下跌。。

一、全球市场表现

以下是2026年6月23日全球AI相关市场的主要数据:

(一)亚太市场

韩国KOSPI指数暴跌9.99%,触发熔断机制,全场交易暂停20分钟。这是2026年3月以来最大单日跌幅。

三星电子跌12.31%。SK海力士跌12.47%——全球AI芯片最核心的HBM存储供应商,一天跌掉超过八分之一的市值。

日经225指数跌3.55%,跌超2500点。

铠侠(日本存储芯片巨头)跌15%。软银(ARM母公司)跌10%。

A股创业板跌3.84%。寒武纪跌3%,中际旭创跌5%,澜起科技跌7%。港股恒生科技跌3.5%。腾讯、阿里、美团均跌超3%。

(二)美股市场(前夜+当日盘前)

费城半导体指数暴跌7.3%,单日蒸发约1万亿美元市值——相当于一天之内抹去了整个中国A股半导体板块的市值。

美光科技(MU)跌11-12%。AMD跌7%以上。英伟达(NVDA)跌3-4%。Alphabet(谷歌)跌5%。Amazon跌4.7%。SpaceX跌16.4%——跌破其6月IPO时150美元的首日开盘价。这家史上最大IPO的上市公司,在上市不到一个月后,股价已低于发行价。

一天之内,全球AI产业链从上游(SK海力士/美光)到中游(英伟达/AMD)到下游(谷歌/亚马逊)到新上市标的(SpaceX),无一幸免。

二、导火索:三个火星同时落在火药桶上

单看每一个导火索,似乎都不足以引发如此规模的暴跌。但正如我们的快变量分析在暴跌前24小时所写的:在极端贪婪时,不是某一个导火索的问题——是导火索到处都是,而且市场对任何一个的反应都会比平时剧烈得多。

导火索一:SK海力士放缓HBM扩产

SK海力士是全球HBM(高带宽内存)的绝对龙头,市占率超过50%,独家供应英伟达最先进的AI芯片。HBM是AI芯片最核心的配套存储——没有HBM,GPU的训练效率会大打折扣。

当全球HBM龙头说要放缓扩产,市场的解读是:连最核心供应商都在踩刹车,AI需求可能没有想象中那么强。

SK海力士股价一天跌12.47%,连带三星电子跌12.31%,韩国KOSPI触发熔断。

导火索二:英伟达B200算力租赁价三周回落约30%

英伟达最新AI芯片B200的云上租赁价格,从约6.11美元/小时降至约4.22美元/小时。这个变化撬动了AI投资最重要的定价基石——算力稀缺。

过去两年,AI投资的底层逻辑是:GPU供不应求→谁有GPU谁就有定价权→英伟达的毛利率可以维持在70%以上。如果算力租赁价格开始松动,意味着供给正在追平需求——英伟达的定价权还能维持吗?

导火索三:PCB/光模块降价谣言

市场流传英伟达要求PCB(印刷电路板)和光模块厂商降价。虽然后来被多家券商紧急澄清为不实传言,但在极端贪婪的市场里,谣言也能杀人——因为大家的买入理由不是「这东西值这个价」,而是「这东西还在涨」。当它不再涨的时候,谣言就是最好的逃跑理由。

叠加因素:美联储加息预期升温 + SpaceX暴跌

美国就业数据超预期强劲→市场预期美联储将再次加息→高杠杆的AI投资承压。

SpaceX在6月IPO后大规模债券融资,股价暴跌16.4%跌破发行价——史上最大IPO变成上市即巅峰的案例,进一步打击了市场对AI板块的信心。

三、更深层的裂缝:不只是情绪问题

如果说导火索是表面的火星,那深层是三股结构性力量在同时施压。

第一层:上游算力——稀缺性在松动

B200租赁价三周跌30%只是表象。更深的问题是:全球AI芯片的产能扩张速度正在超过实际需求的增长速度。2025-2026年,台积电、三星、SK海力士都在疯狂扩产。但当产能真的释放出来——算力还是稀缺品吗?如果算力不再稀缺,整个AI产业链的定价逻辑需要重估。

第二层:中游大厂——花了钱还没看到回报

谷歌、亚马逊、微软、Meta四家2026年AI资本开支预计暴增至7250亿美元(同比+77%)。但ROI在哪里?

高盛分析师James Covello的话一针见血:「At some point, you have got to make money. We have gotten further away from that over the last couple years instead of closer to it.」(总有一天你得赚钱。过去几年我们离赚钱越来越远,而不是越来越近。)

MIT研究指出95%的AI项目在利润表上无可见影响。Comviva调查显示90%企业增加了AI支出但只有12%能证明收入影响。花钱的阶段迟早要结束,赚钱的阶段还没开始——中间的裂缝就是风险。

第三层:底层物理——电力跟不上

就算芯片造出来了,数据中心建好了,还有一个更基础的问题:电从哪来?2027年芯片可供给14.4万个机柜的算力,但电力侧仅能交付7.2万个机柜——缺口50%。北美的电网已经饱和,新建数据中心的电力接入需要等3-5年。电力不是技术问题——是物理约束。就算你有钱买再多的GPU,没有电也跑不起来。

四、框架的预判——24小时内被验证

6月22日,在介绍AI行业快变量时写了这样一段话:

在极端贪婪时,任何一点坏消息都可能引发剧烈调整。SpaceX IPO后如果回调、Q2财报如果不及预期、Rubin如果延迟——在温和情绪时这些只是小问题,在极端贪婪时可能成为导火索。你不是在预测哪个导火索会被点燃——你是知道当前环境下导火索到处都是,而且市场对任何一个的反应都会比平时剧烈得多。

6月23日:

不是可能要来——是已经来了。不是可能成为导火索——是已经成为导火索。

费城半导体指数单日蒸发1万亿美元。韩国KOSPI触发熔断。SpaceX跌破IPO发行价。SK海力士一天跌掉八分之一市值。暴烈程度完全印证了反应比平时剧烈得多的预判。

框架的价值不在于预测了哪根导火索会被点燃——而在于告诉你,当火药桶已经堆满的时候,任何一根火柴都能引发爆炸。6月22日判断火药桶已满。6月23日火柴落下。

五、这不是结束——这只是快变量的实际应用

这次暴跌不是慢变量出了问题——AI的技术范式迁移仍然不可逆,中国和全球的政策方向没有变。也不是中变量出现了系统性逆转——中国政策节奏仍在加速,竞争格局虽然有分化但没有崩坏。这是快变量在起作用——极端贪婪时容错率极低,负面催化被情绪放大。

快变量的正确用法是观察,不是恐慌。未来几天要盯住:

第一,明天/后天有没有像样的反弹?如果次日就企稳反弹——说明这是一次情绪释放,快变量从极端高位回落到正常区间,反而是好事。如果继续跌、跌一周、跌到所有分析师都开始说AI泡沫破裂——那就不是情绪释放了,是情绪方向逆转。

第二,杠杆资金是否在被迫平仓?韩国KOSPI熔断意味着散户杠杆资金压力巨大。如果平仓潮扩散到其他市场(A股融资余额骤降、美股杠杆ETF资金流出加速),调整会自我强化——越跌越平仓、越平仓越跌。

第三,Q2财报季是不是下一个催化剂?7-8月AI公司的财报将集中验证企业在真为AI付费还是还在试错。如果财报不及预期——在现在这个情绪环境下,杀伤力会比平时大得多。

不是今天是买还是卖的问题——是今天的事件在框架的哪个位置的问题。它不在慢变量层面(方向没变),不在中变量层面(节奏整体还在),它在快变量层面——是一次极端贪婪的暴力修正。修正完了之后,情绪回到正常区间,才是重新考虑的机会。