夜雨聆风

夜雨聆风

来源:财主聊聊天

最近,包括摩根士丹利、高盛、黑石以及硅谷各大云厂商,甚至包括英伟达和各大硬件厂商自身,都发布了对于AI市场发展以及相应资本开支的预测。

根据相关预测和资本开支模型,2026年开始,全球AI相关的资本开支(Capex),将进入到一个由“智能体经济”和“超大规模推理集群”驱动的万亿美元巨量时代。

AI资本开支的核心还是英伟达的芯片,而2026年是英伟达Blackwell Ultra(GB300)全力交付、下一代Vera Rubin(VR200)开始首批爬坡的交替之年。

然后,资本开支在2027年会因为下一代硬件(英伟达Vera Rubin平台)的量产而陡峭上升,随后在2028-2030年随着电力基础设施、算力集群的全面铺开,维持高位扩张状态,此后大概率会有所下降…

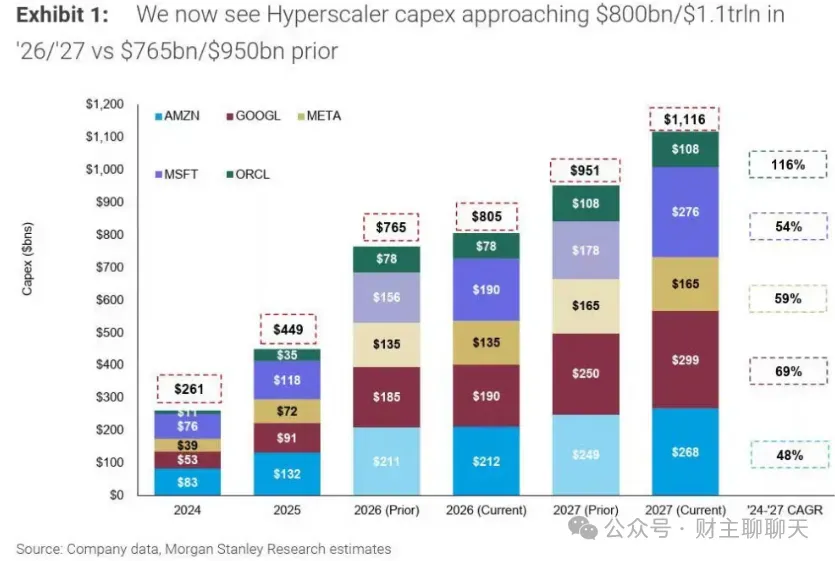

根据五大云厂商(亚马逊、谷歌、微软、Meta和甲骨文)在最新的财报中对于资本开支的预告,五大云厂商2026年的资本开支预计将达到8050亿美元,相比原来的7650亿美元增长400亿——当然,这8050亿并不全是AI基础设施投资。

微软与甲骨文的AI资本开支占比最高,第一季度财报指引显示,其新增Capex中,有超过65%砸向了AI(尤其是微软为了给OpenAI以及自身Copilot构建下一代集群);

谷歌与Meta的AI资本开支占比大约45%-50%,其中Meta主要用于其开源大模型Llama 的算力储备,谷歌则由于自身拥有TPU自研芯片,平滑了部分采购成本;

亚马逊AWS虽然资本开支的总量极大,但由于其庞大的全球物流仓储和传统云(EC2)的日常更新,纯AI占比只有40%左右。

简单算下来,五大云厂商的AI基础设施相关资本开支大约4200亿美元。

除了五大云商之外,AI基础设施市场还存在一个庞大的“第二梯队”和“新型买家”,投行的预测显示,2026年这些中小型科技公司、二线云厂商及特殊实体的AI基础设施投资规模,大约在 2200亿至2500亿美元的样子。

其中,二线云厂商与AI算力租赁商如CoreWeave、Lambda Labs、Volt Data等,他们通过将英伟达芯片进行资产抵押贷到了巨额资金,加上传统的二线云商如IBM、苹果等,他们在2026年的AI基础设施投资预计在600-800亿美元。

除二线云厂商和算力租赁商之外,金融巨头如摩根大通、彭博、美国银行、高盛以及礼来、诺华这样的制药巨头,还有一些独立的科技公司如Xai、苹果公司、Anthropic、Openai等,他们合计的AI基础设施投资约在800-900亿美元。

此外,还有中东主权基金(如沙特、阿联酋等)、欧洲各国、以及亚洲部分国家的AI基础设施投资额度不太确定,估计总量约在800-900亿美元。

以上合计,2026年AI相关基础设施投资预计大概在6500-7000亿美元。

2027年的AI基础设施投资,不妨就根据五大云厂商预计的资本开支比例预告进行推算,2027年5大云商预告资本开支1.12万亿美元,那么,全球的纯AI基础设施投资,应该在0.9-1万亿美元。

2028-2032年的数据不太好推算,不妨按照当前最乐观的估计,即:AI商业化超过预期,五大云厂商巨头维持着目前的自由现金流增速,在应用层出现了大量印钞机企业——即便在这种情况下,根据五大云厂商的现金流极限叠加其他预测途径估计,每年的AI基础设施投资额,也只能达到1-1.2万亿美元。

首先可以肯定,1.2万亿美元的AI基础设施投资不可能全部变成AI机柜,场地租赁费用、交通运输、水、电、机房建设费用、安装费用、维护费用,……,等等,都会要分一杯羹,根据美国现有算力集群“建设成本”核算,通常可以将AI基础设施开支分为两大部分:

IT硬件成本(算力、存储、网络),成本占比大概75%-80%;

物理基建成本(土建、机房、配电、液冷、电网接入),成本占比大概20-25%。

也就是说,常态化每年1.2万亿美元的AI基础设施投资,大约9000亿美元是用于购买和安装IT硬件,这里要注意了,在当前可预测口径之下:

这里不考虑任何营销和服务费用,常态化每年9000亿美元,就是全球所有芯片、半导体厂商以及为AI机柜和算力集群服务的周边IT硬件厂商,每年全部营收的硬约束——这个是数学和物理的逻辑约束。

接下来,我想分析的是——

这9000亿美元的硬件采购额,分别都会流向哪里呢?谁又会受益?受益比例大概是多少?英伟达又会占据多高的比例?据此计算的每个行业全部企业总市值又应该是多少?现在的AI硬件产业链公司市值又是多少?到底有没有泡沫,有泡沫的话,泡沫有多大?

根据摩根斯坦利对英伟达下一代GPU计算平台Rubin的研究,相比现在的GB300,单个Rubin架构的AI机柜,市场总价值将达到约780万美元,

其中,AI机柜作为最核心的AI硬件设施集成,其价值链中,GPU和交换机托盘合计,英伟达就要拿走近60%——如果全部都采用英伟达GPU和机柜的话。

当然,AI机柜核心计算元件这块儿,并不都是英伟达的天下,考虑到还有博通、ARM和各大云厂商合作研发的ASIC芯片,我们不妨让英伟达拿走80%,博通以及其他自研芯片拿走20%,这样算下来,英伟达常态化每年可持续营收规模,大约就是4272亿美元。

按照当前英伟达毛利润率71%,净利润率50%来计算,每年净盈利(Earnings)大约是2100亿美元左右——注意,这是常态化盈利估算,没有什么增长了(英伟达如果想在这个基础上盈利增长的话,就意味着每年全球AI基础设施投资要在1.2万亿美元的基础上持续增长,这在目前可预见的途径上我们基本不必考虑)。

因为是常态化的盈利状态,按照这个盈利规模和0增长情况,正常的市场会给出15倍的估值,英伟达的市值应该是3.2万亿美元,按照20倍高估值模式,市值应该是4.3万亿美元,按照超高估值模式(泡沫模式)30倍估值,市值最多可达6万亿美元。

大家可以对照一下,英伟达现在的市值是多少?

特别强调的是,我这里面提到的都是常态化的AI产业链收入估算,不考虑增长了,因为,每年1.2万亿美元的AI基础设施投资总规模,就是把所有营收天花板都已经考虑进来了,总量锁死的情况下,不能再给未来画什么大饼,这些硬件厂商们估值不能很离谱……

就这样,用这个9000亿美元,当作未来AI硬件产业链总的营收规模,大家可以找到行业中所对应的企业,再结合企业在行业中的营收占比,利润率情况,按照正常估值、高估值和泡沫估值的情况,算一下现在那些企业的估值,是不是已经达到了泡沫状态,,

例如,最近因为AI机柜中CPU需求大增,所以两大CPU生产商AMD和Intel都市值暴涨,其毛利率也随之大增到了42%和55%,但很可惜,目前CPU的净利润率仍然只有20%左右。

按照AI基础设施每年的9000亿美元价值中,他们能分走415亿,每年净利润估算是83亿美元。考虑到CPU具有很高的垄断性,假定他们未来的利润率可以抬升,每年能从415亿的AI CPU收入中榨取到100亿美元的净利润,他们涉及AI的CPU芯片估值,在正常情况下的估值,应该是1500亿美元、高估值下是2000亿美元,泡沫化估值下,是3000亿美元。

OK,那我们现在看看,AMD+INTEL自2026年一季度以来的市值增加有多少(估值抬升基本都是因为AI基础设施的想象空间)——英特尔增加了4000亿美元市值,AMD则是增加了5000亿美元市值……你就说,这算不算泡沫吧?

当然,还有我们大A股现在最大的明星股,沪深300指数中权重占比最高的中际旭创,卡在了AI产业链光模块这个生态位,而且市占比达到了1/5-1/4(但后面还排着很多的厂商,算是充分竞争行业),那可真是妥妥的AI产业链龙头。

未来万亿美元AI产业链中,光模块和配线每年有519亿美元的营收。我们不放假定,中际旭创能够维持现有的市占率,持续占有其中130亿美元的营收。

根据中际旭创2026年一季度财报,其经营毛利润率大概35%左右,净利润率20%左右,这样算下来,以后AI收入常态化也就是每年26亿美元的净利润,按照15倍正常估值其市值应该是390亿美元(2650亿人民币),20倍高估值其市值应该是520亿美元(3540亿人民币),30倍泡沫估值其市值应该是(5300亿人民币)…

好,你说中际旭创企业优秀,竞争力强悍,我们假定其将来可以抢下AI产业链50%的市场份额(这意味着其他很多光模块企业AI产业链破产),其估值最泡沫化的情况下,也不应该超过1万亿元人民币。

但,实际的情况是,现在的中际旭创的市值高达1.3万亿元人民币。

还有,最近将韩国股市燃爆的存储行业,……

还有,这两天爆出老板在电梯里热吻美女视频的胜宏科技,隶属于AI产业链中的PCB板行业,……

还有,最近被大吹而特吹而实际上产业链价值占比几乎接近于0的MLCC(被动元器件)行业,…

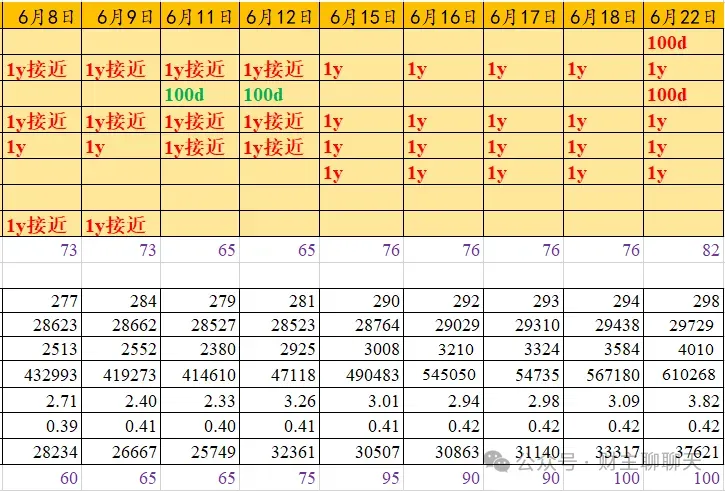

6月22日A股收盘,当沪深300指数创出4年半新高5060点之后,我立即检查了我对于A股的整个判断体系,最后的结论是:

极大概率是短期顶点。

为什么?

第一,估值指标上,短期估值向上的偏离程度,得分超过80分;

第二,情绪指标上,已经连续两天达到满分标准(意味着市场看多情绪到达极限)。

表格上半部分,是8个估值指标分项情况以及总得分(紫色数字),下半部分是7个情绪指标分项以及总得分(紫色数字),按照估值指标超过80分、情绪指标满分的筛选标准,来对过去3年的A股进行回顾的话,只有3天满足这个标准:

2024年10月8日;

2026年5月13日;

2026年6月22日。

当然,我设计这个A股判断体系,主要是观察短期内的市场运行,是否到达到了极限,短期得分对股市长期趋势的判断意义并不大,但是,当我将它与另外一个我长期监测的数据对应的三个历史估值进行综合对照比较的时候,我忽然想到——

有没有可能,5064点就是沪深300指数这一轮牛市的顶点呢?

哪一个数据?哪三个历史估值?

答案是——万得全A(除金融石油石化)历史PE(市盈率)、PS(市销率)和PCF(市现率)估值。

为什么选择“万得全A(除金融石油石化)”这个数据,是因为该数据剔除了A股市场上估值特别低的非制造业超大型央企股票,大致可以代表中国制造业的整体情况。

这一轮的全球牛市,是由美国AI科技所驱动的全球泛科技股大牛市,但从2025年下半年开始,这一轮牛市的受益方,就不再是那些传统的平台型科技巨头了,而是——与AI相关的制造业,特别是,与英伟达GPU相关的制造业。

其他所有与AI无关的产业,都属于被资本抛弃的对象。

考虑到AI时代到来,大规模的集算中心、数据中心就是基础设施,所以,股市一开始想到的自然是GPU(General Purpose Computing)芯片,于是,英伟达市值登顶5万亿美元,顺着这条线想到的是GPU竞品,比方与各大平台型科技巨头合作生产ASIC芯片的博通,市值蹭蹭蹭的突破了2万亿美元。

至于电脑时代的芯片巨头英特尔以及手机时代芯片巨头ARM,2025年上半年都还是资本抛弃的对象。

然而,随着英伟达GPU进化、美国云服务商海量的AI资本投入,大家忽然发现——大规模的AI基础设施铺开的话,需要源源不断的高性能存储、网络连接器、服务器、CPU以及散热系统、电源管理系统,印刷电路板……

于是,整个全球的芯片制造业,都要为AI时代的到来而转型,这些芯片制造业企业的价值,也都要依托于AI基础设施的扩张预测,来进行重估。

当今全球的制造业,特别是先进的芯片制造业中心在哪里?

在东亚的中国大陆、日本、韩国和台湾啊!

于是,韩国股市、日本股市以及中国与AI制造业关系紧密的创业板、科创板,都开始持续暴涨,尤以韩国股市最为典型——因为,韩国股市含有全球3家最核心存储企业中的2个(SK海力士和三星),而高性能的存储又是AI基础设施中价值仅次于GPU的组件。

股市最典型的一个特征,就是要把未来的一切,都在今天变现。

相比韩国,中国的芯片制造业企业,只是在光互联、散热系统、存储、PCB板等相对价值不高的组件中占有一部分市场,这些只是AI基础设施建设中相对边角的部分,但因为近期的出口十分火热,再叠加上国产替代的想象空间,这一轮关于国内AI产业链的炒作,已经达到了非常疯狂的地步,疯狂程度,已经远超2020-2021年的新能源。

要知道,2020-2021年的新能源革命,中国毕竟还有宁德时代、隆基绿能、比亚迪等电池、光伏以及新能源车巨头,他们都是那一轮新能源革命的核心玩家,但,他们当年的估值,也远远赶不上今天这些AI产业链边角料的生产厂家…

既然这是一轮制造业的牛市,关于历史估值对比中,我剔除掉金融、石油、石化这些大型央企扎堆的与制造业无关的股票,就再合理不过了。

接下来,解释一下为什么选择市盈率、市销率和市现率这三个指标。

市盈率=股价/每股净利润=股票总市值/企业净利润

市销率=股价/每股营收=股票总市值/企业总营收

市现率=股价/每股现金流=股票总市值/企业总现金流

对制造业企业来说,市盈率代表从利润角度对企业进行估值,但利润这东西可变性极大,今年生意好,产品价格高,利润上天,明年生意不好,价格低,直接亏损,所以这个估值指标虽然是最常用的,但有时候不够靠谱。

市销率代表从企业营业收入角度进行估计,这个指标相比利润的可变性就小很多了,如果一个市场总规模变化不大的话,除非你抢了别人的份额,否则某个制造业企业的营收份额,变化不会很大——即便说,AI产业链的市场规模在迅速增加,你还是可以通过AI基础设施的开支情况,来估算整个AI产业链的规模,来判断企业的估值到底高到了何种程度。

更进一步,如果用市销率/市盈率,可以得到企业整体的净利润率数据。

市现率则是一个从现金流来判断企业经营稳定性的指标,也是企业财报中,最难以作假的地方,如果制造业有源源不断的现金流,哪怕是长期亏损的企业也能持续经营,而现金流一旦出问题,哪怕再优秀的企业,也难逃破产的命运。所以,整体的市现率指标,相当于判断制造业企业整体经营稳定性的一个指标。

下面,就是万得全A指数(除金融石油石化)过去10年市盈率、市销率和市现率的数据。

市盈率估值,目前的A股,是2016年1月以来的10年最高;

市销率估值,目前的A股,是2017年4月以来的9年最高;

市现率估值,目前的A股,是2021年4月以来的5年最高。

市盈率估值10多年最高(高达44倍以上),市销率估值9年多最高(1.85),都已经全面超过2020年疫情肆虐期间,而那个时候,正是历史上制造业企业最困难的时期,受疫情影响,众多企业几乎丧失营收,利润也变得奇低,所以才会有奇高的市盈率和市销率。

现在,有这么高的市盈率和市销率,说明当前制造业企业的营收和利润,与这些企业的市值相比,存在着巨大的不匹配,也意味着,市场开始无限憧憬未来的大饼。

而这,通常并不意味着美好的结局。

更进一步,用市销率/市盈率,得到的数据是4.2%,这意味着,A股市场中剔除了金融石油石化股之外,大A股整体上市公司的净利润率仅为4.2%,以4.2%的利润率,撑起来44倍的估值,我不得不说,我们的大A股市场,真的很勇敢。

另一方面,这个全A指数市现率指标是5年最高(18.43),这意味着,相比企业规模,企业现金流状况是5年最差,整体运营的稳定性,差到过去8年只有疫情肆虐期间堪与相比。

大家可以想到疫情肆虐的时候,企业的现金流是个什么状况(大部分的企业现金流短缺,所以市现率很高,企业经营不稳定),所以,现在的市现率能达到那个时候的水平,我也只能再次不得不说,有了AI加持,我们的大A股市场,真的很勇敢。

有人说了,股票嘛,只要盈利增速足够高,估值高并不意味着不会涨,“怕高都是苦命人”,你看美股科技股的估值那么高,人家不还一直在涨涨涨么?

那我问你,你知道纳斯达克100指数的企业整体利润率是多少?最新财报的真实盈利增速又是多少呢?

截至2026年6月22日,纳斯达克100的TTM市盈率34.9倍,市销率7.39倍,其整体的净利润率是21.2%,2026年一季度的每股盈利增速是45.5%。

这个净利润率水平,这个盈利增速,配得上35倍的“高估值”么?不还是在昨天晚上暴跌了?

对比之下,截至6月22日,我们的创业板指数,净利润率只有9.9%,2026年盈利增速预测约为50%,估值已经涨到了55倍(科创板含AI量可能更高,但因很多都是未盈利企业,其整体利润率奇低,PE-TTM估值更是被抬高到228倍,没法用估值来解释了)。

目前,中国那些不靠谱的券商分析师们,对于万得全A非金融石油石化的每股盈利预测是:

2026年增速50%,2027年增速将在2026年的基础上达到85%。

要是这个预测准确的话,这个全A指数的TTM-PE,两年之后就会下降到只有16倍左右。

可惜的是,在4.2%这个低利润率之下,无论从营收的角度,或者从AI产业链拆借的角度,这个动辄50%、85%净利润增速的大饼,实在有点让人吃不下…

相比之下,我更愿意从TTM-PE、TTM-PS和TTM-PCF过去10年的历史数据推断,当这三个估值指标全面超越2020年YQ期间的时候,目前的A股,即便不是顶部,也已经非常非常接近顶部了。

当然,我个人认为,A股的这一轮AI科技牛市,到底会不会终结,归根结底还是要看美股的情况,如果美股接下来能再次反弹,甚至创出新高,那么,A股的科技牛就还没有终结,可能会随着美股上涨,也再次创出新高。

但,如果美股的牛市结束,A股是不可能独善其身的。

源自:财主聊聊天

大唐稀世珍宝,世界仅存2件,陕历博镇馆之宝!

陕西历史博物馆的官方监制与授权,赋予了这件作品无与伦比的权威性。

北京工美金作工坊出品,则代表了国礼级制作标准的可靠品质。尤为珍贵的是,还被中国国家版本馆同馆永久珍藏,未发先藏!国家版本馆的收藏标准极为严苛,能够入选其中,足以证明这件作品的非凡价值。 家里有人正准备考大学考研的、希望升职加薪的、计划求职/打算跳槽的、生日/婚礼婚宴送礼的...送一个寓意招财聚福,金光闪闪的金碗再合适不过了。 《盛世和合》大唐莲花金碗 陕西历史博物馆官方监制 一证一码,限量发行

点击下图▼398元“马上”吉祥

*以上广告文案及产品服务均由供货商提供