夜雨聆风

夜雨聆风一场席卷全产业链的风暴

2026 年的科技圈,正在上演一出看似矛盾的大戏:一边是存储巨头美光科技股价狂飙,财报被华尔街称为 "王炸",从周期股一跃成为 AI 时代的核心资产;另一边是苹果、微软相继宣布涨价,MacBook、iPad、Xbox 全线提价 20% 以上,消费者直呼 "买不起了"。这两件看似不相关的事,背后其实是同一条逻辑链 ——AI 引爆的存储芯片超级周期,正在从上游向下游传导,重塑整个科技产业的商业模式与利益格局。今天我们就来拆解这场风暴的来龙去脉,以及它对每个产业链环节意味着什么。

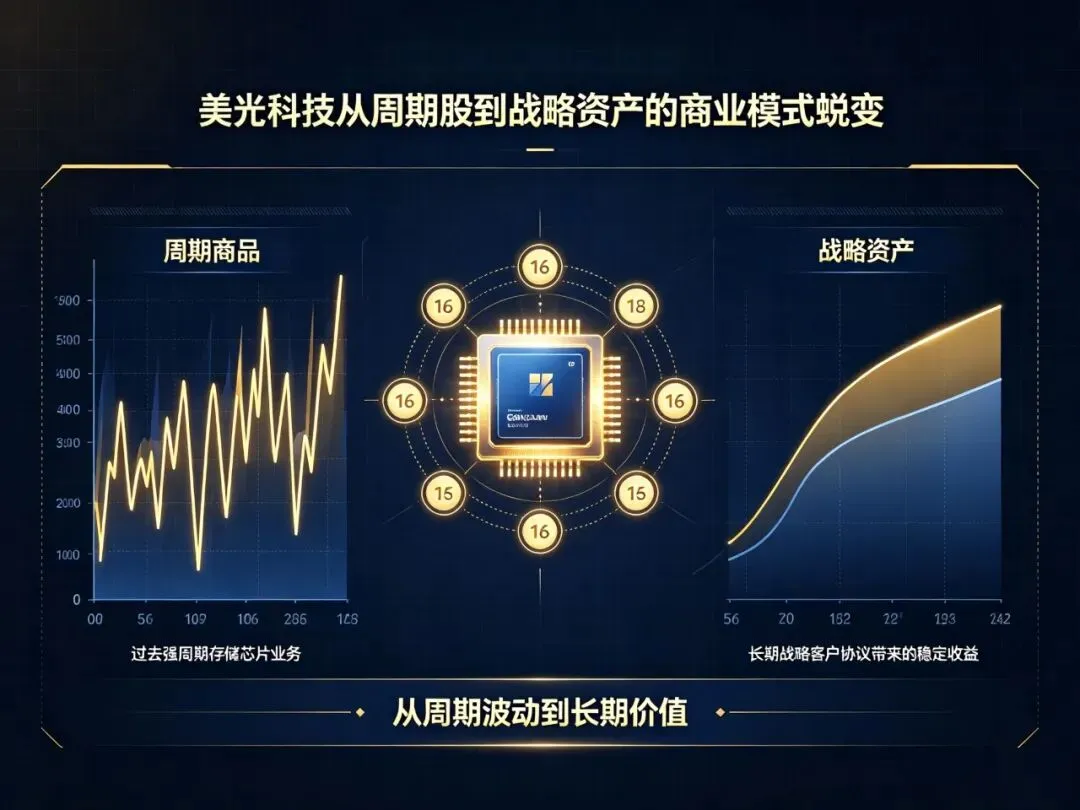

一、美光的 "王者升咖":从周期股到战略资产

1.1 一份改写估值逻辑的财报

美光科技最新发布的财报,之所以被业界称为 "王炸",不是因为业绩有多炸裂 —— 而是因为它彻底改写了市场对存储芯片行业的认知框架。

过去,美光就是一只典型的 "周期股":

需求好的时候涨价扩产,赚得盆满钵满

需求差的时候降价去库存,亏得妈都不认

股价跟着周期上蹿下跳,投资者只能波段操作

但这一次,不一样了。

1.2 商业模式的根本性重塑

引爆市场热情的核心,不是短期业绩井喷,而是美光商业模式的结构性蜕变。

多位华尔街分析师指出,美光正成功地将自己从过去强周期的商品化存储芯片供应商,转变为具备长期战略价值的合作伙伴。

这一转变的关键推手,是美光大力推进的长期战略客户协议:

公司已与数据中心、消费电子及汽车市场的关键客户签署了 16 项此类协议,覆盖了其约 20% 的 DRAM 出货量和三分之一的 NAND 出货量,锁定了未来三至五年的销售。

有分析师认为,这一举措 "意义重大,怎么强调都不为过"。

为什么?因为长协从根本上改变了美光的业务模式:

✅价格机制:协议中约定的价格,为公司提供了穿越周期的稳定盈利底线

✅收益可预测性:未来三到五年的收入有了保障,不再靠天吃饭

✅利润率保障:不再被周期波动牵着鼻子走

存储芯片,这一曾被视为大宗商品的组件,如今在 AI 时代被赋予了战略资产的新属性。

1.3 供应短缺:AI 需求的 "甜蜜烦恼"

公司管理层在财报电话会议上透露,由于前所未有的 AI 需求,公司正面临严重的供应短缺,甚至 "目前无法预测内存供应何时才能跟上不断增长的需求"。

这种供不应求的格局,叠加长协的落地,预示着行业供需缺口有望持续,为美光维持高盈利能力奠定了基础。

这也就解释了,为什么美光的估值逻辑正在从 "周期股" 向 "成长股" 切换。

二、"印度巴菲特" 的遗憾:为什么老派投资者看错了?

美光此次的飞跃,也让一个投资界的遗憾显得格外醒目。

被称为 "印度巴菲特" 的知名价值投资者Mohnish Pabrai近日坦承,他在 2023 年 9 月清仓美光科技是其投资生涯中 "最重要的一次失误"。

他的操作轨迹很有代表性:

2017 年:价值低谷时建仓

持有六年后:股价翻倍时选择退出

退出理由:认为周期反弹已近尾声

然而,此后生成式 AI 的爆发彻底改写了存储芯片的需求逻辑,美光股价在他卖出后的两年多时间里持续飙升。据其估算,这笔操作让他少赚了约20 亿美元。

这个故事从一个侧面印证了:美光此次的变革,确实超出了许多传统价值投资者的预期,标志着一个全新时代的开启。

周期思维已经失效,AI 时代的存储芯片,需要用全新的估值框架来看待。

三、短缺背后的暗流:供应链博弈的反噬

3.1 低价策略的 "后遗症"

然而,当前内存供应紧张的局面,并非完全源于需求的单方面爆发。

美光首席商务官 Sumit Sadana 在财报发布后的一次采访中,对供应链中的某些行为提出了含蓄的指责。

Sadana 暗示,在上一轮市场低迷期,部分客户曾趁机激进地压低采购价格,导致行业利润率一度跌至负值,迫使整个行业在 2023 年被迫终止了大部分产能投资项目。

这种 "竭泽而渔" 的议价策略:

短期看:个别厂商锁定了低成本库存

长期看:严重削弱了整个行业进行长期产能投资的动力

结果:间接为今日的供应紧张埋下了伏笔

尽管 Sadana 并未点名,但业内普遍将目光投向了以强势议价能力著称的科技巨头,如苹果公司。

3.2 产业链的复杂现实

这种供应链内部的博弈,揭示了一个复杂的现实:

在 AI 驱动的需求爆发前夜,下游客户过于追求极致成本的策略,可能反过来加剧了上游供应的脆弱性。

如今,面对汹涌而来的 AI 需求,整个产业链都在为之前的产能投资停滞付出代价。

这是一个经典的博弈论困境:对单个客户来说,压价是理性选择,可以降低成本但对整个产业链来说,过度压价会导致上游投资不足,最终反噬下游当外部冲击(AI 需求爆发)来临时,整个系统的脆弱性就暴露无遗

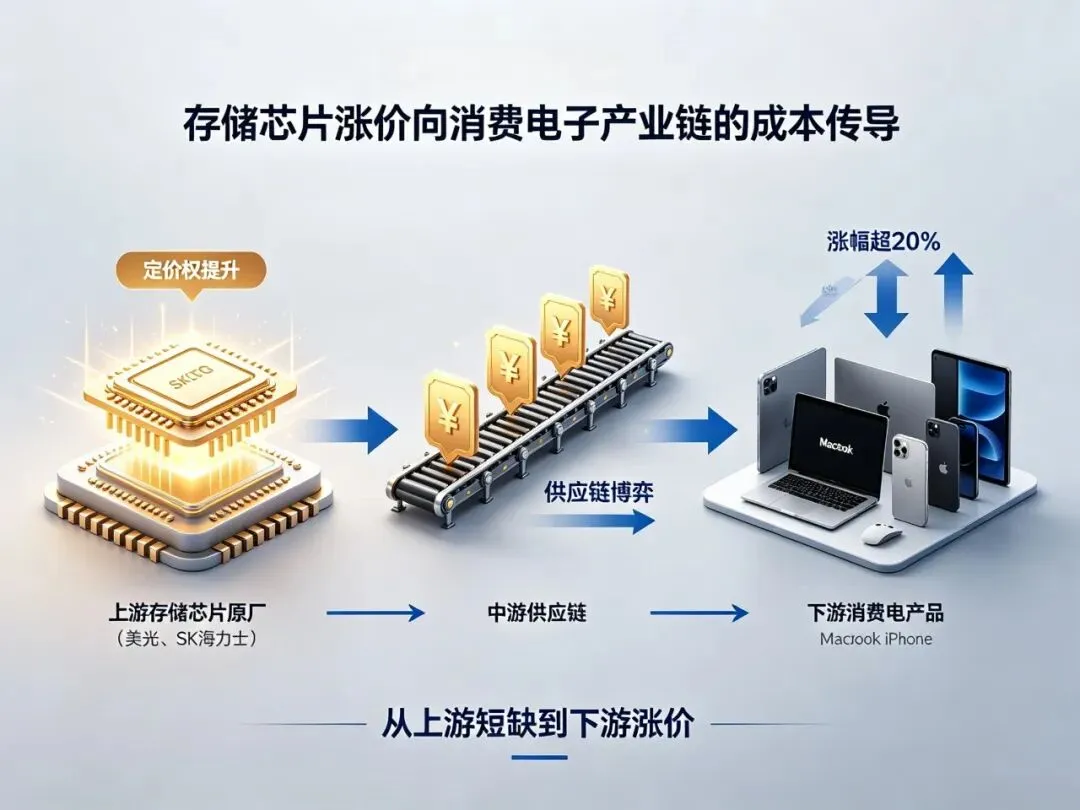

四、苹果涨价:成本压力向下游传导

4.1 巨石入水,连锁反应

如果说美光的财报是上游的 "狂欢",那么苹果的涨价就是下游的 "阵痛"。

近期,全球消费电子巨头苹果公司宣布上调 Mac、iPad 及部分家居设备的价格,这一决定如同巨石入水,引发资本市场和产业链的剧烈震荡。

此次调价背后,并非源于传统的需求过热,而是暴露了在 AI 浪潮下,半导体产业链供需结构的深刻失衡。

苹果公司公开表示:

AI 数据中心的迅猛扩张,导致了对内存和存储芯片前所未有的需求激增,其价格涨幅和速度均属历史罕见。尽管公司此前尽力在内部消化成本压力,但目前已到了不得不向终端传导的阶段。

从调整幅度看,MacBook Air、iPad Pro 等主力产品起售价的涨幅普遍超过20%,显示出成本压力的严峻性。

4.2 市场的双重担忧

这一举措迅速引发了市场的连锁反应:

担忧一:涨价抑制需求

投资者担忧涨价将抑制消费者需求,尤其是在宏观经济存在不确定性的背景下苹果及其亚洲供应链股价普遍承压,反映出市场对终端销量可能萎缩的忧虑

担忧二:商业模式的根本性转变

当上游存储厂商因 AI 而获得强大定价权时,下游设备制造商却不得不面对 BOM 成本急剧上升的困境这不是短期波动,而是产业链利润分配格局的长期重塑

五、行业重塑:消费电子的生存法则正在改写

5.1 产品结构的大洗牌

更深层次的影响在于,成本压力正在重塑整个消费电子市场的产品结构与商业模式。

市场研究机构指出,存储芯片价格的飙升,尤其对中低端智能手机市场造成了挤压,迫使部分价位段的机型面临市场退出的风险。

这预示着一个趋势:

未来终端品牌可能将资源更多地集中于高端产品线,以消化更高的零部件成本。

一个典型的例子就是苹果即将推出的折叠屏 iPhone—— 这款预计定价更为昂贵的新品,被视为在成本上行周期中,通过创造新品类和提升平均售价(ASP)来维持利润增量的战略举措。

5.2 不是苹果一家的困境

与此同时,微软也宣布上调 Xbox 游戏主机的价格,其理由与苹果如出一辙:游戏主机所需的存储和内存成本已上升数倍。

这证实了一个重要判断:存储芯片短缺和涨价并非苹果一家之困,而是整个消费电子硬件行业共同面临的系统性挑战。

更关键的是,上游存储原厂通过签订长期且金额巨大的 "照付不议" 协议,将未来的产能优先锁定给 AI 数据中心客户 —— 这进一步压缩了流向传统消费电子领域的供应,使得成本压力在短期内难以缓解。

六、破局之路:从 "被动涨价" 到 "主动升级"

企业必须在两个选项之间做出抉择:

选项 A:吸收成本,维护市场份额 → 利润率承压

选项 B:转嫁成本,保护利润率 → 销量可能下滑

但这真的是一道二选一的选择题吗?

文章提出了一个更有想象力的破局方向:

未来的破局点,或许在于如何将 AI 能力深度融入终端设备,通过功能创新与服务升级,将 "被动成本上涨" 转化为 "主动价值升级",从而说服消费者为更智能、更强大的硬件支付溢价。

换句话说:

❌ 不是 "因为成本涨了所以我要涨价"

✅ 而是 "因为产品更智能了所以值得更高的价格"

这可能才是消费电子行业在 AI 时代的真正出路。

从美光的 "王者升咖" 到苹果的被迫涨价,我们看到的不仅是一轮存储芯片的涨价周期,更是整个科技产业价值链的重构。

上游:从周期商品到战略资产,定价权回归

中游:供应链博弈进入新阶段,旧规则失效

下游:从成本竞争到价值竞争,产品逻辑重塑

AI 不是一场简单的技术革命,它正在重新定义每个环节的价值分配方式。

对于投资者来说,这意味着旧的估值框架需要更新;对于企业来说,这意味着旧的竞争策略需要调整;对于消费者来说,这意味着 —— 准备好为更智能的产品支付更多吧。

这场风暴才刚刚开始。看完这轮存储芯片涨价潮,你怎么看?

📈 你觉得美光的 "战略资产" 逻辑能持续多久?

💻 苹果涨价后你还会买吗?

🤖 AI 终端真的能撑起更高的溢价吗?

欢迎在评论区聊聊你的看法~

如果觉得这篇文章有启发,别忘了点赞 + 在看,转发给身边关注科技和投资的朋友!

关注我,带你看懂 AI 时代的产业变局。