夜雨聆风

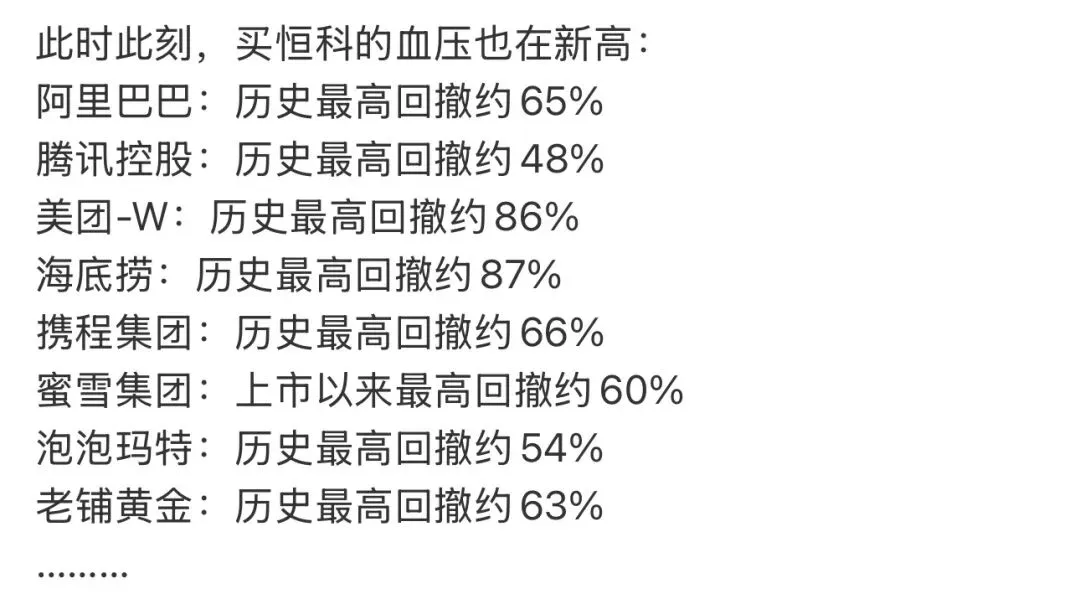

夜雨聆风不知道什么时候起,中国的恒科股成了老登?

阿里巴巴有电商基本盘和千问加持,但已经跌回发行价!美团也已经跌破发行价!腾讯又创新低!

而另一边,中国AI板块达到年化80%增速,以及+215%超额回报!

这就很尴尬,一边跌得太多不知道要不要割肉,另一边涨得太多,不知道要不要下车,大家都很慌!

周二,瑞银发布了一篇研报:

《UBS China Equity Strategy: How close are we to the peak of the AI tech upcycle in China?》

详细论述了:中国AI科技上行周期距离见顶还有多远?

研报多达46页,针对付费端的机构客户,我们依然采用问答的形式,对其精华内容与核心观点进行深度解读:

01、现在是该撤还是该留?下半年中国AI科技硬件板块会怎么走?

瑞银依然维持"超配"评级,但语气比之前更谨慎。

研报的标题本身就很有意思——"虽被拉伸,但未断裂"(Stretched but not broken)。

意思是:估值、持仓、情绪这些指标确实已经被推到历史高位附近,像一根绷紧的橡皮筋,但盈利这根"芯"还没断,所以现在就退出还为时过早。

支撑这个判断的三个核心动力:

盈利动能仍然强劲(前瞻盈利增速约80%,远高于30%的历史阈值)

散户热情 + 新IPO带来的增量资金还在往里涌

AI建设本身(AIDC、算力集群)还在加速

02、哪些信号在提示"接近周期顶部"?

四大“警报信号”,都是经典的交易拥挤指标。

公募持仓与交易集中度接近历史高位 —— 钱太抱团了

估值接近历史高位 —— 中国AI硬件股相对全球同行的"市盈率折价"已经消失

IPO数量增加 —— 供给端开始放量,历史上是热度顶部的伴随现象

资本开支上升 —— 虽然本轮扩产因高端设备受限而相对克制,但CAPEX向上本身是周期后段特征

这四个信号凑齐,按过往经验是要警惕的。但瑞银的观点是:信号亮黄灯,但盈利还是绿灯,所以不用急刹。

03、基本面到底有多硬?数据撑得住吗?

撑得住,而且比大盘强很多。

几个关键数据:

还有一个很硬的领先指标——订单可见度已经延伸到2027年底。这意味着至少未来一年半的收入是锁着的,不是画饼。

另外股价相关性分析也值得记一下:中国AI科技股跟合同负债、收入增长、库存的相关性最高(0.75 / 0.74 / 0.64),跟美国利率相关性反而有限——也就是说这波行情主要是自己基本面驱动的,不是美联储降息预期喂出来的。

04、4G、5G、云计算那几轮都涨了多久?这轮AI比它们猛吗?

猛得多,但可能也接近尾声了。

历史三轮(4G / 5G / 云计算)的规律:

持续时间:约 2年

超额回报:约 95%

市盈率扩张:约 19个点

这轮(2025年初"DeepSeek时刻"算起):

超额回报已达 215%

市盈率重估 16倍

绝对涨幅已经超过历史均值一倍多。但瑞银提了一个有意思的统计:过去几轮科技行情,在触顶前最后3个月,板块平均还能再涨48%。也就是说,就算真接近顶,尾巴那段可能还没走完。

不过也有个警示红线要盯:当收入增速见顶后,相关AI科技股随后6个月通常会进入整固或跑输阶段——这个是后面要观察的关键拐点信号。

05、中国 vs 全球AI同行,谁贵谁便宜?

全球盈利和ROE更强,但2026年股价是中国反超。

2021至今营收:中外都大致翻倍

盈利 & 现金流:全球同行领先中国

ROE & 利润率前景:全球仍优于中国

股价累计(2021至今):全球相对中国跑赢约 130%

但2026年单年:中国反而跑赢全球 17%

估值:中国AI硬件股过去几年相对全球有市盈率折价,现在折价已消失,中外估值趋同

瑞银额外点了一句:国内电力设备企业和云巨头,相比国际同行估值还更有吸引力——这是除了硬件之外可以往外多看一眼的方向。

06、中国AI供应链的几个关键观察

六个要点,龙头受益、低端被挤、海外利润更好。

高端壁垒指数级上升 → 龙头和非龙头的差距会越拉越大

订单可见度到2027年底 → 需求没断

高端挤占低端产能 → AI把消费电子那边的产能吃掉了一部分,反而让低端元器件供需改善、价格回暖,消费电子链也间接受益

CAPEX在升,但扩产克制 → 高端制造设备受限是原因之一

AIDC建设向上,但美国比中国快 → 基建节奏中外有差

海外业务利润率 > 国内业务利润率 → 能出海的标的更香

偏好子赛道:光模块、存储、GPU、CCL(覆铜板)、半导体设备——这几个是瑞银点名的"AI关键子领域"。

07、怎么配?买大还是买小?

主仓位抓龙头,小票做弹性。

瑞银给的框架:

主仓位:AI关键子领域的龙头,而且要能切入全球供应链的——抗波动能力强,2027年检验期更稳

弹性仓:小市值科技公司在这个阶段可能受益于行业β + 需求外溢的"选择性机会"(龙头吃不完的订单会漏一点给二线)

瑞银明示的四大首选标的:

北方华创(半导体设备,NAURA)

澜起科技(存储接口芯片,Montage)

华润微电子(功率/代工,CR Micro)

长电科技(封测,JCET)

08、风险点在哪?

2027年三个事会一起来——

产能扩张落地 → 供给释放

高基数效应 → 2026涨太猛,2027增速同比会下来

兑现检验 → 2027年是这些公司能不能真把AI的"承诺"变成收入和利润的年份

瑞银:"2027年将成为检验这些公司(及相关行业)能否真正兑现AI承诺的关键年份"。

所以2026年余下时间还能拿着,但2027年波动会显著放大,优选能进全球供应链的龙头。

总结一下:

瑞银这篇的核心逻辑链条其实是:估值/持仓/IPO/CAPEX 四个见顶信号已亮黄灯 → 但盈利80%增速+订单看到2027年底 还撑着 → 所以"拉伸但未断",2026年还能超配硬件,尾部可能有48%那种冲刺 → 但2027年要换防守思路,往全球供应链龙头缩。

野村:警惕CPI(+1.2%)企稳背后的“假象”,去掉汽油,都在收缩…

7万亿隐性债、7000家城投消失后,从“暴雷边缘”到了“安全区”:穆迪终于把中国评级展望从“负面”调回“稳定”

注明:

1、以上基于瑞银2026年6月23日发布的《UBS China Equity Strategy: How close are we to the peak of the AI tech upcycle in China?》整理,不构成投资建议。

2、文章内容由元宝AI辅助整理,仅供参考!