夜雨聆风

夜雨聆风

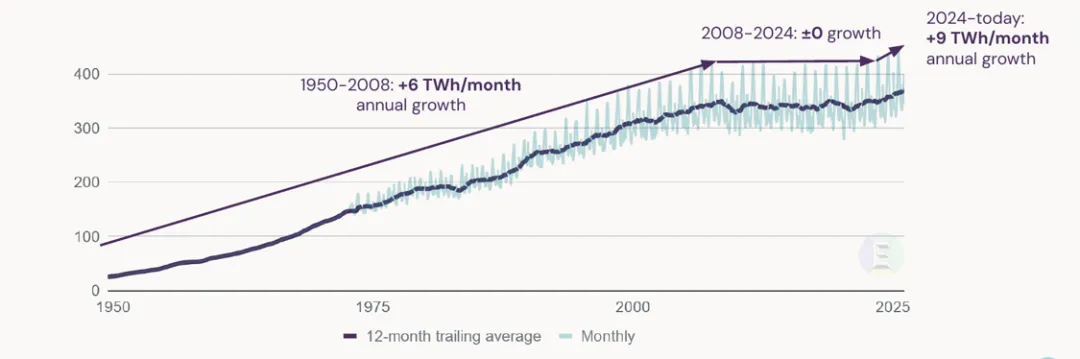

**导语|**在经历十余年近乎停滞之后,美国电力需求正在重新抬头。长期数据显示,1950 年至 2008 年,美国月度电力需求水平大致以每年约 6 TWh 的速度上移;2008 年金融危机后,这条曲线基本横盘;而 2024 年以来,趋势增速重新抬升至约 9 TWh/月。推动这一轮变化的关键变量,正是人工智能带来的数据中心建设潮。

美国电力行业正在迎来一次久违的需求反转。

从长期曲线看,美国电力需求曾经是一条稳定向上的增长线。1950 年以来,伴随工业扩张、城市化、空调普及、家电渗透和经济增长,美国用电量持续提升。美国能源信息署(EIA)数据显示,2025 年美国电力消费约为 4.20 万亿千瓦时,创历史新高,约为 1950 年水平的 14 倍。

但这条曲线在 2008 年之后出现了明显变化。金融危机、能效提升、LED 照明普及、产业结构服务化以及制造业占比下降,共同削弱了新增电力需求。EIA 在 2025 年的一篇分析中指出,美国电力消费在 2000 年代中期至 2020 年代初基本保持相对平坦;1950 年以来,美国年用电量仅有 12 个年份同比下降,其中 9 个发生在 2007 年之后。

也就是说,在过去十多年里,美国经济仍在增长,人口仍在增加,数字化程度也在提升,但电力需求却没有同步上行。美国电力行业一度进入“低增长时代”。

如今,这一局面正在被 AI 改写。

数据中心成为新增电力需求的核心变量

EIA 指出,美国电力消费正在经历十多年低增长后的重新上升。根据其 2025 年 5 月发布的短期能源展望,美国年用电量将在 2025 年和 2026 年继续增长,并超过 2024 年创下的历史高点。EIA 同时强调,近期和预测中的增长主要来自商业部门和工业部门,其中商业部门包括数据中心。

数据中心用电的增长速度尤其突出。

美国能源部(DOE)与劳伦斯伯克利国家实验室(LBNL)发布的《2024 年美国数据中心能源使用报告》显示,美国数据中心用电量已经从 2014 年的 58 TWh 增长至 2023 年的 176 TWh,约占当年美国总用电量的 4.4%。到 2028 年,美国数据中心用电量预计将进一步升至 325–580 TWh,占美国总用电量的 6.7%–12%。

这意味着,数据中心已经不再只是电力系统中的边缘负荷,而正在成为决定新增需求曲线的重要力量。

国际能源署(IEA)的判断更加直接。IEA 在 2025 年发布的《Energy and AI》报告中指出,到 2030 年,全球数据中心电力需求将增长至约 945 TWh,接近目前日本全国年用电量水平。其中,AI 将成为最重要的驱动因素。IEA 预计,在美国,数据中心将在 2030 年前贡献近一半的新增电力需求;受 AI 推动,到 2030 年,美国用于数据处理的电力消耗,可能超过铝、钢铁、水泥、化工等能源密集型制造业的合计用电。

从地区增量看,IEA 预计,2024 年至 2030 年,美国数据中心用电量将增加约 240 TWh,较 2024 年水平增长约 130%。这相当于在几年内为美国电力系统新增一个中等工业国家规模的用电需求。

从“效率抵消增长”到“算力拉动负荷”

过去十多年,互联网流量、云计算和移动应用高速增长,但数据中心总用电并没有同步爆发,一个重要原因是服务器、制冷、虚拟化和数据中心运营效率持续提升。换言之,数字经济的增长在很大程度上被能效进步“吸收”了。

AI 改变了这一逻辑。

大模型训练需要大规模 GPU 集群,推理业务则会把算力消耗从一次性训练转化为持续性负荷。随着 AI 从模型训练走向搜索、办公、代码、客服、内容生成、工业软件和企业级应用,数据中心不只是“更多服务器”的问题,而是更高功率密度、更高供电可靠性、更快并网速度和更大电力合同需求的问题。

高盛研究在 2024 年报告中指出,过去十年美国电力需求增长大致接近零,但这一趋势正在改变。其预计,到 2030 年,全球数据中心电力需求将增长约 160%;美国数据中心用电占美国总电力需求的比例,可能从 2022 年的约 3% 上升至 2030 年的约 8%。高盛还预计,美国公用事业企业仅为支持数据中心新增需求,就需要投资约 500 亿美元新建发电能力。

换言之,AI 不是简单增加了一类用电设备,而是在改变电力系统的边际需求曲线。

美国电网面临新一轮扩张压力

AI 数据中心带来的挑战,不仅在于总用电量增加,更在于负荷集中、建设节奏快、可靠性要求高。

在北弗吉尼亚、得克萨斯、亚利桑那、俄亥俄、佐治亚等数据中心和制造业投资集中的地区,电网接入排队、输电容量不足、变压器供货周期拉长、天然气发电和可再生能源配套需求上升,正在成为现实问题。对电力公司而言,AI 数据中心负荷既是新的增长机会,也是系统规划压力。

过去,很多美国公用事业公司面对的是低增长市场:新增电力需求有限,电源投资节奏偏稳,需求侧管理和能效提升在很大程度上抵消了负荷增长。而现在,数据中心客户往往要求数百兆瓦甚至吉瓦级别的接入容量,并希望在较短时间内获得稳定供电。这使电力行业重新回到“建电源、建电网、建储能、建备用容量”的扩张逻辑。

IEA 也指出,想要抓住 AI 发展机会的国家,需要加快对发电和电网的投资,提高数据中心效率和灵活性,并加强政策制定者、科技企业和能源行业之间的协调。

这轮增长不只属于美国

美国是 AI 数据中心扩张最集中的市场之一,但这一趋势并不限于美国。

IEA 预计,中国和美国将是 2030 年前全球数据中心用电增长最主要的两个区域,合计贡献全球数据中心用电增量的近 80%。其中,美国数据中心用电预计较 2024 年增加约 240 TWh,中国增加约 175 TWh。

这意味着,AI 基础设施竞争正在从芯片、服务器、模型和云服务,进一步延伸到电力基础设施。谁能更快获得低成本、稳定、可扩展的电力供应,谁就可能在下一阶段 AI 产业竞争中获得更强承载能力。

对于电源与电力电子产业而言,这也是一个重要信号。AI 数据中心的电力需求增长,将带动高效服务器电源、UPS、HVDC 高压直流配电、固态变压器(SST)、储能系统、液冷供电架构、SiC/GaN 功率器件以及高可靠电源模块等技术方向加速发展。未来数据中心的核心约束,可能不再只是“有没有 GPU”,还包括“有没有电”“能不能快速并网”“能不能以更高效率和更高可靠性供电”。

结语:AI 正在重启美国电力增长周期

从 1950 年到 2008 年,美国电力行业伴随经济扩张一路增长;从 2008 年到 2024 年,电力需求进入近十余年的停滞;而从 2024 年开始,这条曲线正在重新向上。

这一次,驱动力不再是传统意义上的家电普及或重工业扩张,而是 AI 算力基础设施。

如果说过去十多年,美国电力行业面对的是“效率抵消增长”的时代,那么未来十年,它将面对的是“算力拉动负荷”的新时代。AI 数据中心正在把电力系统从后台基础设施重新推到产业竞争的前台。

美国电力行业被重新点燃,也意味着全球 AI 竞争正在进入一个更底层的阶段:算力的竞争,最终会落到能源和电力基础设施的竞争。

参考来源

• 图表来源:Azeem Azhar,X 帖文:https://x.com/azeem/status/2070673476994928748 • U.S. Energy Information Administration(EIA):After more than a decade of little change, U.S. electricity consumption is rising again • U.S. Energy Information Administration(EIA):Use of electricity • U.S. Department of Energy(DOE)/ Lawrence Berkeley National Laboratory(LBNL):DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers • International Energy Agency(IEA):Energy demand from AI • International Energy Agency(IEA):AI is set to drive surging electricity demand from data centres • Goldman Sachs:AI is poised to drive 160% increase in data center power demand