夜雨聆风

夜雨聆风豆包收费了,国产AI助手走到哪了?

摘要:6月24日,豆包正式上线三档付费订阅,成为国内第一个敢对C端用户收费的大模型产品。从2025年大家一起免费抢用户,到如今各自走上截然不同的路,这场AI助手大战,已经进入了新的阶段。

今年6月24日,字节跳动干了一件事,在整个AI行业里掀起了一圈不大不小的涟漪。

豆包正式上线了付费订阅。三档价格,标准版68元一个月,加强版200元,高级版500元。日常基础功能继续免费,但你要用长文档精读、深度数据分析、高算力办公这些高阶能力,就得掏钱了。

《财经》杂志在报道中引用了一个数据,ChatGPT的付费转化率只有5%。豆包面对的是1.4亿日活用户,如果达到同样的转化率,就是700万付费用户,按最低档68元算,月收入接近5亿。数字很诱人,但前提是用户愿意掏钱。

这不是一个简单的定价新闻。它是国内第一个敢在C端大规模收费的大模型产品。在这之前,所有人都免费,所有人都烧钱,所有人都不知道这条路怎么走。

豆包率先按下了"收费"这个按钮。它按下之后,整个行业的气氛就不一样了。

要说清楚豆包收费这件事,得先回看过去一年半发生了什么。

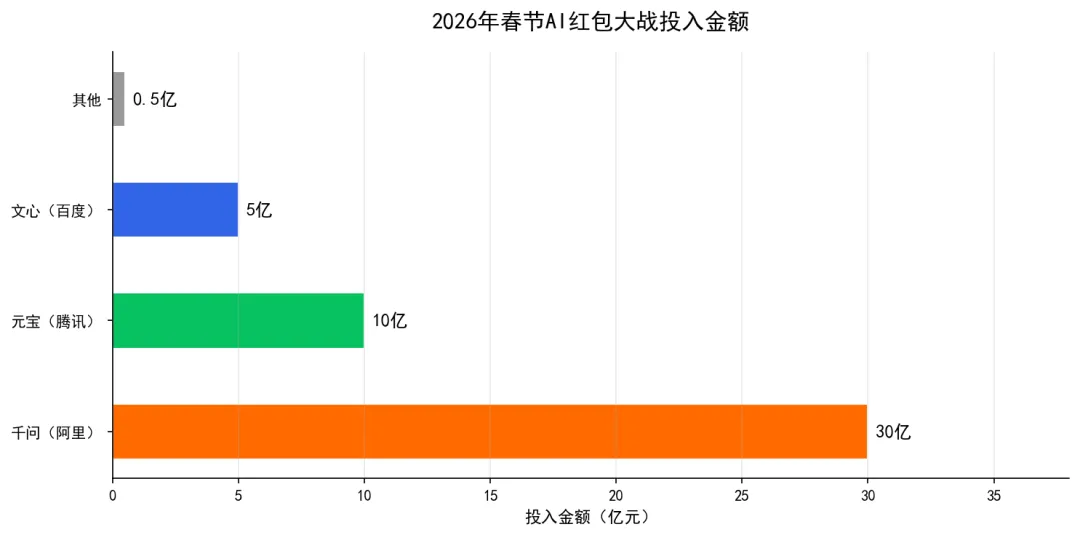

2025年到2026年初,国内AI助手经历了一场疯狂的烧钱大战。2026年春节是最高潮,阿里千问砸了30亿红包,腾讯元宝投了10亿,百度文心补贴了5亿,各家合计超过45亿。用户领红包的条件是完成AI对话、生成AI内容、体验AI功能。简单说就是,用钱买用户习惯。

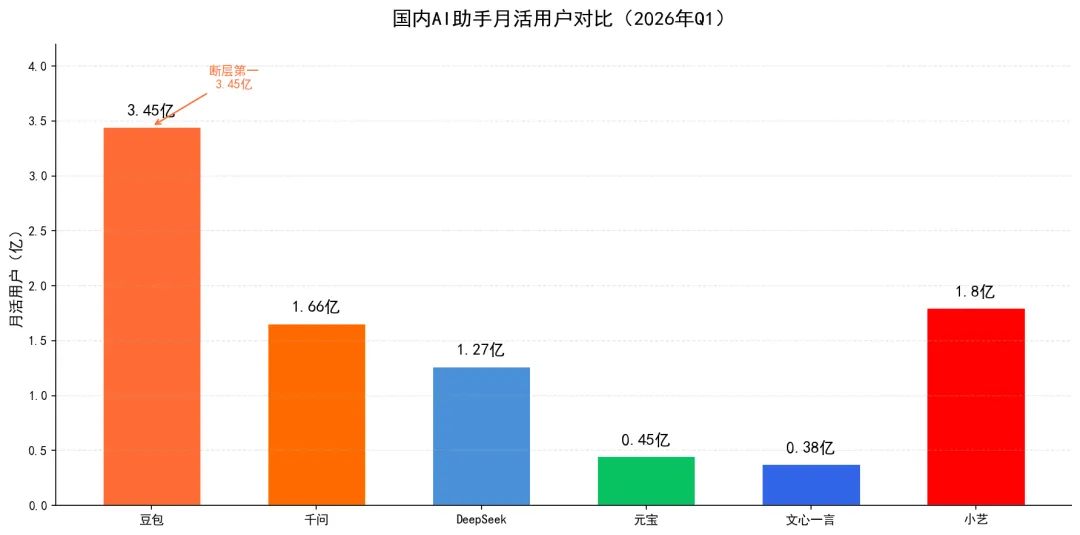

效果确实有。QuestMobile的数据显示,到2026年3月,AI原生App月活用户规模达到4.4亿。豆包3.45亿月活,断层第一;千问1.66亿,第二;DeepSeek 1.27亿,第三。光是今年一季度,整个品类就新增了1.3亿用户。

但问题也摆在那里。全球大模型市场2025年规模约180亿美元,2026年预计达到350亿美元,增速超90%。中国大模型市场2025年约2200亿元人民币,同比增长150%。市场在膨胀,但钱烧得比市场膨胀更快。45亿红包砸下去,用户的习惯养成了吗?养成了,但同时也养出了一个预期,AI应该是免费的。

豆包选择在这个时候收费,释放的信号很清楚,免费拉新阶段结束了,行业开始进入"价值变现"阶段。

但更有意思的事情,发生在烧钱大战之外。

如果你把时间拉回到2025年初,那时候各家AI助手放在一起,说实话,用起来感觉差不多。都能聊天,都能写东西,都能分析数据。用户很难说出"豆包和千问到底有什么区别"。那时候的竞争,大家做的东西都差不多。

一年半之后,再看这六家,已经完全不一样了。

豆包选了影音和内容创作。

字节的底色是抖音、是短视频、是内容推荐。豆包在这条路上走得最坚决。它的付费版本里有专门的AI视频生成、AI配乐、AI特效剪辑功能。今年2月,字节的视频生成模型Seedance 2.0正式接入豆包,输入一段文字,60秒内就能生成带原生音频的多镜头视频,分辨率最高支持2K。字节随后又发布了Seedance 2.5,能力再上一个台阶。

豆包要做的不是"通用的AI助手",而是"内容创作者的AI工具"。这个定位跟字节的基因完全一致,字节最懂内容,最懂创作者需要什么。

千问选了生活服务和开放生态。

阿里的底色是电商、生活服务、云计算。千问走的是"开放+嵌入"路线,两头都在发力。

开源这一头,千问已经做到全球最大。Hugging Face数据显示,2025年12月,千问模型单月下载量超过了第2名到第8名的总和,全球累计下载量突破6亿次,衍生模型超过17万个。

嵌入这一头,千问把能力铺进了阿里系的各种生活场景里。2025年12月,千问App第一个接入了高德。你在千问里说"周末从杭州去上海Citywalk,设计一条人少体验好的路线,罗列几个有海派风情的餐厅,列明交通方式",千问不再只生成一段文字,而是直接调用高德地图和扫街榜的底层服务,生成一张包含推荐餐厅、实时路况、出行方案的可视化决策卡片。之后,千问又接入了美团做外卖推荐,接入支付宝做智能客服。

千问的打法很清晰,你不需要打开千问App才能用千问,你在点外卖、打车、付钱的时候,就已经在用千问了。

元宝选了办公自动化和社交嵌入。

腾讯的底色是社交和办公。元宝的打法最有腾讯特色,不是让你来用元宝,而是让元宝来找你。

今年5月13日,元宝上线了微信聊天记录一键总结功能。把群聊记录转发给元宝,几秒内生成讨论要点、待办事项和会议纪要。微信随后把元宝做成了AI好友,你在微信聊天界面就能直接跟它对话。

在办公端,元宝跟腾讯文档、腾讯会议、企业微信做了深度整合,还跟WPS AI打通,打造了一套"从会议纪要到报告撰写"的全流程自动化方案,元宝负责收集会议录音、微信聊天记录等输入信息,WPS AI负责把结构化信息自动生成符合企业规范的正式文档。两家在办公场景的互补效应很直接。

元宝还推出了企业版独立部署方案,支持在企业自有服务器部署,数据不出本地,无缝对接微信生态。面向B端的收费模式,比C端变现路径清晰得多。

DeepSeek选了技术极客路线。

幻方量化的底色是技术、算法、效率。DeepSeek的打法跟所有大厂都不一样,不砸钱做推广,不嵌入什么生态,只做一件事,把模型做到极致。

它确实做到了。2026年5月,DeepSeek成为全球AI大模型调用量第一。6月9日,它宣布永久降价75%,旗舰模型V4-Pro的API价格调整为原价的四分之一,输入0.025元/百万tokens,输出6元/百万tokens,直接把行业价格拉下来一个数量级。

但这条路也有代价。用户日活飙到2亿之后,系统频繁崩溃,2026年已经多次因服务异常登上热搜。6月29日,DeepSeek又发了一封邮件,下个月中旬起,工作日白天调用API价格翻倍。永久降价,高峰期涨价,DeepSeek在技术信仰和商业现实之间,也开始找平衡了。

文心一言选了创作和办公。

百度的底色是搜索和知识。文心一言的定位偏向内容创作和办公辅助,文档生成、PPT制作、数据分析、知识问答。2026年百度把它全面免费开放,用AI能力激活搜索基本盘。

百度的逻辑是,搜索的本质是信息获取,AI的本质是信息生成,两者天然一体。你在百度搜一个问题,文心一言直接生成答案,不用再翻十条链接。文心一言不是百度的新产品,是百度搜索的进化形态。

小艺选了系统级智能体。

华为的底色是硬件和操作系统。小艺走了一条跟所有人都不同的路。

HDC 2026上公布的数据,小艺日均唤醒次数突破30亿次,日活跃用户1.8亿。华为没有把它做成一款独立的App,而是让它成为鸿蒙系统底层的"智慧大脑",能跨设备、跨应用、跨场景调度。鸿蒙7引入的Agentic自演进架构,让它的能力还在持续进化。

华为做AI的逻辑跟其他人完全不同。它不是让你来用AI,而是让AI成为你使用设备的方式本身。你在手机上、平板上、车里、智能家居里,小艺都在。

六家产品,六条路。为什么选这些路?不是因为产品经理拍脑袋决定的,而是每一家的底层逻辑在起作用。

字节做内容起家,它最懂创作者需要什么。阿里做电商起家,它最懂交易场景需要什么。腾讯做社交起家,它最懂人和人之间的连接需要什么。百度做搜索起家,它最懂信息获取需要什么。华为做硬件起家,它最懂设备之间怎么协同。

每一家都在做自己最擅长的事。这不是巧合,是竞争压力下的自然选择。

当同质化的免费模式走到尽头,谁先找到自己的独特生态位,谁就能活下来。

而生态位的核心,不是模型参数有多大,不是用了什么架构,这些大家都差不多。真正的差异,在于你能调用多少数据。

豆包有抖音的8亿用户行为数据,知道什么内容受欢迎、什么话题在发酵。千问有阿里电商的十亿级交易数据,知道什么商品好卖、什么消费趋势在变化。元宝有微信的十几亿社交关系数据,知道人们在聊什么、关心什么。小艺有鸿蒙的数亿设备交互数据,知道用户的使用习惯和场景切换。文心有百度搜索的二十年数据积累,知道信息检索的底层逻辑。

AI助手竞争的本质,到了这个阶段,已经不是模型能力的竞争,而是数据生态的竞争。谁的生态里有更多、更丰富、更独特的数据,谁就能训练出更懂用户的AI。

回到豆包收费这件事。它标志着国内AI行业正式进入了"免费普惠+付费增值"的双轨时代。

短期看,各家会形成各自的付费模式,但免费版的门槛不会提高,谁也不敢在这个阶段把免费用户赶走。中期看,垂直场景的深度AI服务会成为变现主力,医疗AI、教育AI、金融AI,付费意愿远高于通用对话。从产业数据看,2026年全球AI市场规模已突破9000亿美元,中国大模型市场2200亿元,这个盘子足够大,容得下多条变现路径。

长期看,AI助手会"消失"。它会像电力一样嵌入到所有产品里,你打开抖音,AI在推荐内容;你打开淘宝,AI在推荐商品;你打开微信,AI在帮你总结群聊;你开车,AI在规划路线。

那时候,没有人会说"我在用AI助手",就像现在没有人会说"我在用电"一样。

数据来源,QuestMobile《2026中国移动互联网春季大报告》、IDC全球AI市场报告、Hugging Face开源社区数据、华为HDC 2026发布会、字节跳动Force大会、《财经》杂志、央广网、证券日报、每日经济新闻、36氪、中信证券研究