夜雨聆风

夜雨聆风好多人网贷还清、成功上岸后,头一件事就是把APP卸载、平台拉黑,觉得这下彻底两清了。可90%的负债人都不知道:之前你多交的那些高额利息、担保费、保险费、服务费,全都能退回来!

不管是已经结清好几年的,还是现在还在还款的,只要你借过网贷或者消费金融,还有扣费记录在,大部分违规杂费、超标的利息,都能合规追回来。而且全程自己就能操作,不用花一分钱,今天我就把整套免费退费流程一次性给你说清楚。

一、到底哪些钱是能退回来的?

好多平台看着利息不高,实则把各种费用拆得七零八散藏起来,加一块儿那可就超老多了。下面这4类费用,百分之百能申请退:

1、超额利息(退得最多的一笔)国家早就说清楚了:普通网贷的综合年化利率不能超过LPR的4倍,持牌的金融机构也不能超过24%。不管是利息、服务费、担保费、保险费,还是违约金、会员费,全都得加一块儿算真实利率。只要超了标,多收的哪怕一分钱都是违规的,必须退给你。

2、砍头息:就是放款前直接扣手续费、保证金、审核费这些,你实际拿到手的本金比合同上写的少。这种行为是明令禁止的,能全额追回来。

3、强制捆绑的保险、担保费 不少人借钱的时候根本没选这些,甚至都不知道,系统就自动给绑了担保、保险、会员。不买就不给放款,这属于强制搭售,是违规收费,能全额退。

4、不合理逾期罚息:逾期之后就叠加高额罚息,还利滚利,最后综合成本超得离谱,超标的部分可以申请减免、退回。

二、为啥绝大多数人从来没成功退过费?

还不是因为平台压根不会主动告诉你能退!

那些藏着掖着的收费、超过标准的利息,平台都会悄悄揣进自己腰包,你要是不主动去维权,那这些钱就相当于白送给人家了。

而且法律也说得明明白白:要是有违规的高利息、强制捆绑的收费,那对应的合同条款就是无效的,咱们消费者完全有权利把多付的钱要回来!

三、个人自助退费超实用五步流程(建议存好)

第一步:先把所有证据攥手里!这是关键中的关键 好多人随手卸载APP,后面想维权都没辙,所以第一步必须先取证:

每笔借款的电子合同PDF全部下载好

还款计划表、每期还款的截图都存着

银行卡的扣款流水记录也得留着

像担保费、保险费、服务费这些单独扣费的截图,也别落下

第二步:算清楚真实的年化利率,别被表面利息忽悠

别光看平台给的表面利息!用IRR计算器,把这三个数输进去:真实到账的本金、每期要还的金额、一共要还多少期。 算出真实的综合年化,就能精准知道自己多交了多少钱。有了具体数字,跟平台协商的成功率能翻好几倍。

第三步:直接找平台客服,正式提退费申请

优先找APP里的人工客服,或者打官方电话(一定要录音!) 给你个通用话术,直接用就行: “您好,我在贵平台借了好几笔钱,自己算下来综合年化利率严重超标,而且平台还强制捆绑担保/保险服务费,这些都属于违规收费。根据民法典和金融借贷的相关规定,我现在正式申请退回所有超额的违规费用,请在3个工作日内安排专员对接处理,不然我就向银保监会、12315投诉维权了。”

第四步:平台拖着不处理、直接拒绝?那就逐级投诉

要是协商没结果,直接走监管渠道,力度特别大:

银保监12378(管金融机构的最强投诉渠道)

12315(专门查捆绑收费、违规经营)

12363人民银行金融投诉热线

12345政务热线 只要证据齐全,平台基本都会主动联系你协商退款。

第五步:没还清欠款也能申请退费

还没结清欠款的朋友,不用等还清再申请。可以要求:用超额缴纳的费用抵扣剩余的本金和利息,直接减少月供,减轻结清压力。

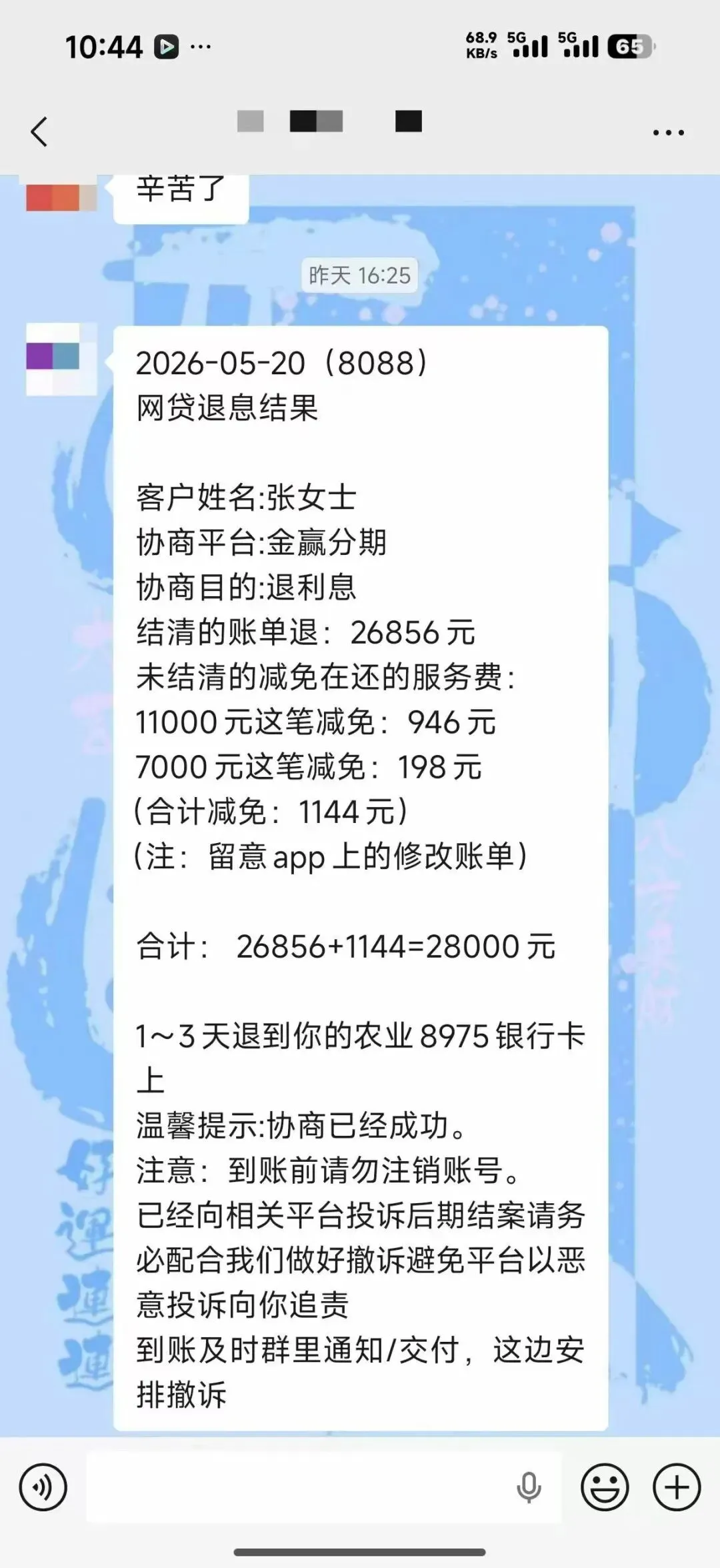

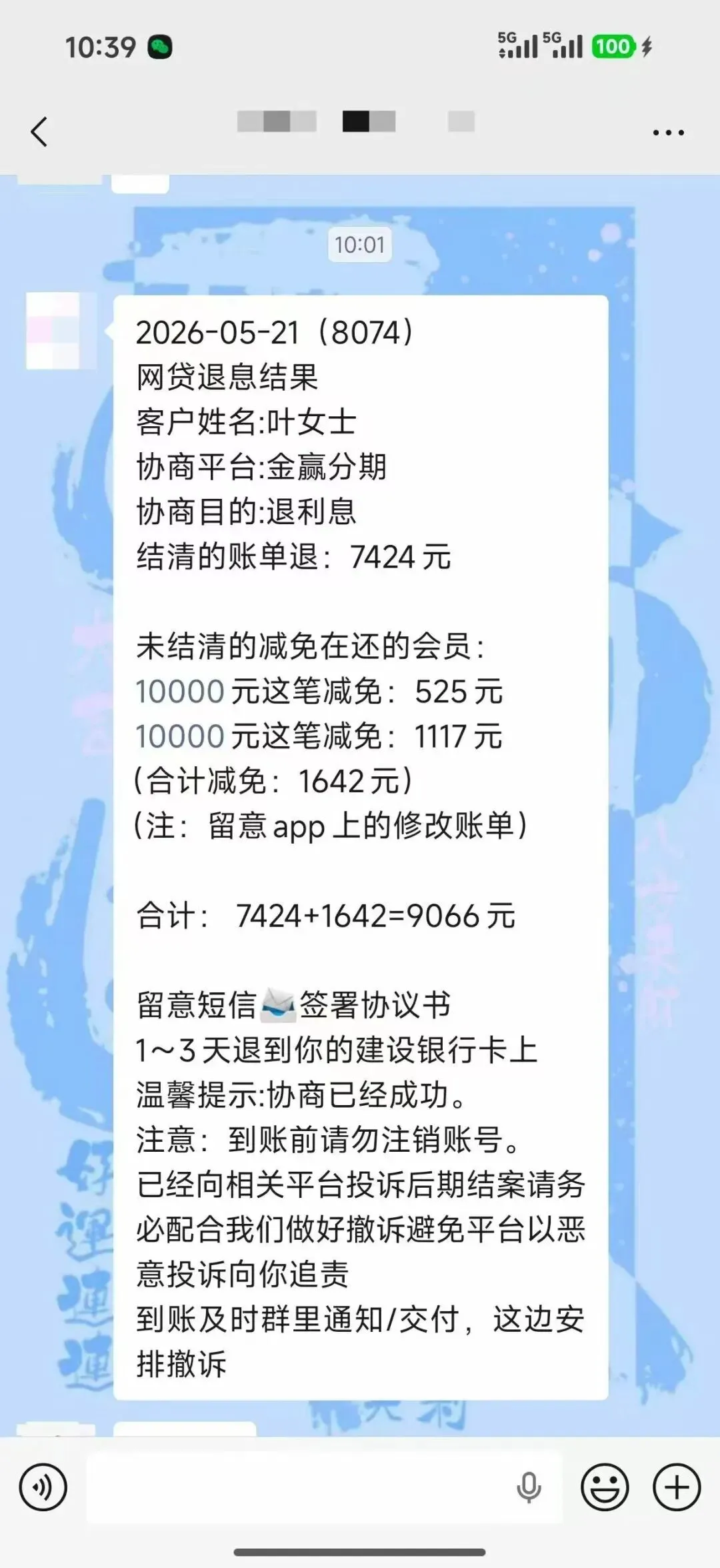

四、网贷退费一览表

最后再跟大家说两句哈,负债上岸这事儿真的特别难,每一分钱都是咱们起早贪黑挣来的血汗钱。那些不该交的高利息、乱七八糟的杂费,咱可不能就这么吃哑巴亏。好多人就一次退费成功了,一下子追回几千甚至上万块,生活压力一下子就小了好多。

本来上岸就不容易,能追回来的钱,可一定要想办法拿回来!现在有国家当我们的后盾,我们完全可以硬气起来,平台也是受国家法律法规管控的!