夜雨聆风

夜雨聆风——三个陷阱、三道安全阀、一个反直觉结论

系列导读:这是"AI量化书籍"系列第4篇(共4篇),也是收官篇。第1篇讲了NLP模型怎么让AI"读懂"金融文本,第2篇讲了多Agent架构怎么让AI"协作交易",第3篇讲了提示词框架怎么让AI"精准分析"。但不管AI多聪明、架构多精妙、提示词多完美,AI都有可能在暗处坑你——幻觉、Alpha脆弱性、前瞻偏差。本篇讲"怎么不被AI坑",三个陷阱加三道安全阀,还有一个反直觉结论,最终回答一个核心问题:你让AI赚的钱,到底是真的还是假的?

前3篇教你怎么用AI赚钱——NLP模型让AI读懂文本,多Agent让AI协作交易,提示词框架让AI精准分析。但你有没有想过一个问题:AI帮你赚的钱,到底是真的还是假的?

先看一个2025年的研究发现。

有学者测试了两款金融专属微调模型(Fin-o1、DianJin-R1,两款专门用金融数据训练过的大语言模型),给它们注入详细的结构化推理步骤(DK-CoT,一种让AI分步骤思考的技术)。按直觉,推理步骤越详细,输出应该越准确。结果恰恰相反——性能下降了。提示词越详细,AI反而越蠢(来源:DK-CoT论文)。

这不是个案。它只是AI量化陷阱的冰山一角。

本文讲三个陷阱——金融幻觉(AI一本正经地胡说八道)、Alpha脆弱性(AI的结论正反都有道理)、前瞻偏差(回测里的"开卷考试");三道安全阀——验证链、时间隔离、人类在环;还有一个反直觉结论。最终回答一个核心问题:你让AI赚的钱,到底是真的还是假的?

先看第一个陷阱——AI一本正经地胡说八道。

一、陷阱一:金融幻觉——AI一本正经地胡说八道

想象一个场景:你让DeepSeek分析贵州茅台的Q3财报,AI告诉你"Q3净利润同比增长45%"。数据精确到个位数,格式完全正确,看起来非常专业。你准备据此做投资决策。

但你打开巨潮资讯网查原文——实际只有35%。

数字是AI编的。格式对、逻辑通、看起来完全合理——但数字本身不存在。这就是金融幻觉——AI编造看似合理但事实错误的信息(来源:Hallucination in Finance概念)。

更隐蔽的幻觉还有:虚构不存在的研报结论、误解金融衍生品条款、编造政策文件内容。它们不像拼写错误那样一眼能看出来——"看起来合理"正是幻觉的定义。

金融决策对准确性要求极高。"净利润+30%"vs行业均值"+50%"——一个数字之差,看似利好实为利空。在自动交易系统中,幻觉直接变成真金白银的损失。

有数据。

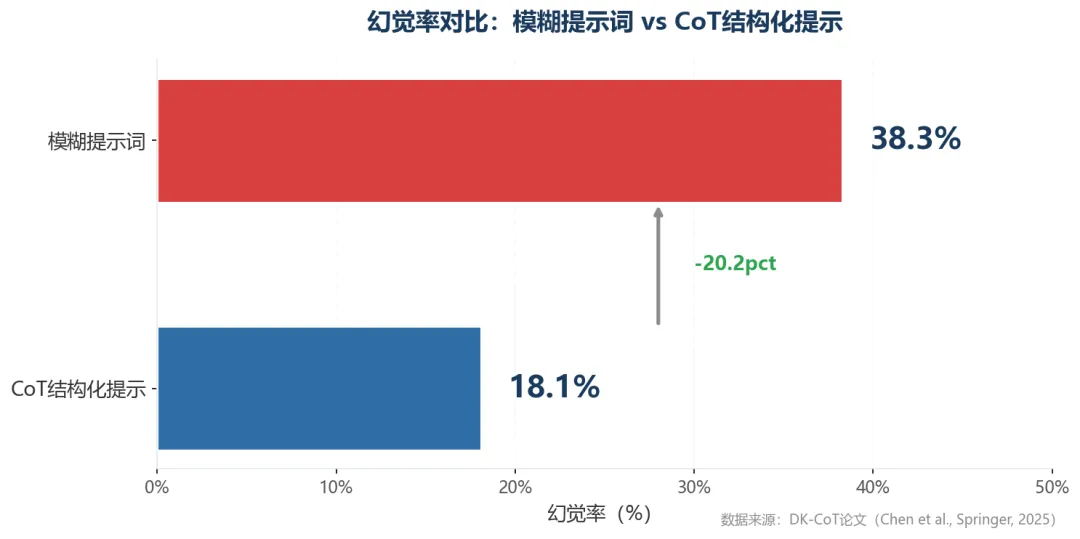

模糊提示词下,AI的幻觉率是38.3%。用了CoT(链式思考,让AI分步推理)结构化提示后,幻觉率降到18.1%(来源:DK-CoT论文)。降了,但没消除——仍有18.1%的概率在胡说。微调(在通用大模型基础上用金融数据做低成本适配训练)能提升特定任务的准确率,但未根本解决幻觉问题(来源:金融NLP模型对比研究)。更麻烦的是:目前缺乏对幻觉在长期回测中如何影响夏普比率(风险调整后收益指标)和最大回撤(策略从最高点到最低点的最大亏损幅度)的量化评估(来源:Hallucination in Finance概念)——我们甚至不知道幻觉到底让策略亏了多少钱。

个人评论:18.1%的幻觉率意味着什么?每6条AI分析中,有1条是编的——你能分辨哪一条吗?

幻觉不是bug,是大语言模型的固有特性。你能做的是降低概率+设置检查机制,而不是幻想完全消除。像传感器的零点漂移——仪表显示一切正常,但读数本身就是错的,你能做的是定期校准而不是迷信仪表。

幻觉至少还能看出来——数据是假的。但第二个陷阱更隐蔽:数据是真的,推理也没问题,但AI的结论换个问法就完全反过来了。

二、陷阱二:AI的结论,反面也同样有道理

你打开DeepSeek分析贵州茅台:"高端白酒护城河深厚,长期看好"——AI列出品牌壁垒、提价能力、ROE(净资产收益率,衡量公司赚钱效率)数据,逻辑完美。

换个问法:"贵州茅台有哪些风险?"——"消费降级趋势不可逆,库存周转率下降,渠道库存高企"——同样逻辑完美。

两次分析都"有道理"。但茅台到底该买还是该卖?

AI没有告诉你真相。它只是在你的提问方向上找到了支撑论据。

这不是A股独有的问题。学术研究中发现:一个在外汇新闻源DailyFX上表现优异的NLP情感因子(用自然语言处理从文本中提取市场情绪信号做交易决策)模型,换到另一个来源FXStreet的数据上,表现甚至不如一个不依赖AI的简单规则工具VADER(基于词典和语法规则打分的传统情感分析工具)(来源:Alpha Fragility概念)。AI学到的可能不是"市场规律",而是"某一批数据的特征"——换个数据源就失效。

对散户的翻译:你在东方财富上调好的策略/判断,换到雪球的帖子上可能就完全不对了。

三个导致这个问题的原因:

1. 数据偏见。 AI读的是东方财富的新闻,就给出偏向东方财富观点的结论;读的是雪球的帖子,就偏向散户情绪。它学到的可能不是"市场规律",而是"信息源的风格"。

2. 过拟合(模型在特定数据上"背答案",换新数据就失效)。 AI在历史数据上反复调优,把数据的噪声当成了规律——就像学生背熟了练习册的答案,换一套题就不会做了。

3. 前瞻偏差(回测中不自觉地使用了未来数据,导致结果虚高)。 这引出第三个陷阱——AI可能不自觉地用到了"未来才知道"的信息。

个人评论:看涨有道理,看跌也有道理——AI可能不是在分析市场,是在分析你的提问方向。

像PID(比例-积分-微分控制器)过整定——在特定工况下响应曲线完美,换个工况就振荡发散。

前两个陷阱还各有特点——一个是数据可能是编的,一个是结论可能不通用。但第三个陷阱最阴险:你以为策略好,其实只是"偷看了答案"。

三、陷阱三:回测里的"开卷考试"

你让AI帮你设计了一个量化策略,回测结果惊艳——年化收益30%,最大回撤只有8%,夏普比率(风险调整后收益指标)2.0。你兴奋地准备实盘。

三个月后,实盘亏损15%。

回测和实盘之间,差了一个"开卷考试"。

前瞻偏差= 用当时不可能知道的信息做了决策。通俗说法:考试时偷看了答案,还以为自己水平高(来源:Look-ahead Leakage概念)。

散户最常踩的两种坑:

第一种:AI的"记忆"比你以为的长。 你用ChatGPT分析2023年的市场,让它判断"如果当时投资,该买什么"。但ChatGPT的训练数据可能包含了2024年甚至2025年的新闻——它分析2023年时,其实"已经知道"后面发生了什么。回测当然完美——它拿着答案在考试。

第二种:数据"穿越"。 你在1月让AI预测全年走势,AI用了全年的统计数据做标准化——1月做预测时不可能知道12月的数据,但AI的计算过程中"提前看到"了。

为什么特别难发现?因为回测结果看起来完美——收益高、回撤小、曲线平滑。你以为是策略好,其实是"偷看答案"。直到实盘上线,才发现真实表现和回测差了十万八千里。

这里有两个相关但独立的问题:

AI推理的"时间泄漏"。 即使使用了"领域知识增强推理"(DK-CoT)这样的先进技术,如果模型训练数据的时间边界没守好,照样会产生虚假的好结果(来源:DK-CoT论文)——技术越高级,越容易让人放松警惕。

逻辑幻觉。 AI的推理过程看起来逻辑严密,容易让人放松验证——"它说得这么有道理,应该没错吧?"但如果初始前提错了,严密的推理只会让你更自信地走向错误(来源:DK-CoT论文+ACL/EMNLP 2025)。

个人评论:回测夏普2.0不是策略好,是答案看过了。

像用标定后的传感器数据做在线调试——用已知答案验证控制逻辑,当然完美。

三个陷阱讲完了——数据可能是编的(幻觉),结论可能不通用(脆弱性),回测可能是作弊(前瞻偏差)。

怎么办?有没有安全阀?有——三道。

四、三道安全阀:怎么防止AI量化翻车?

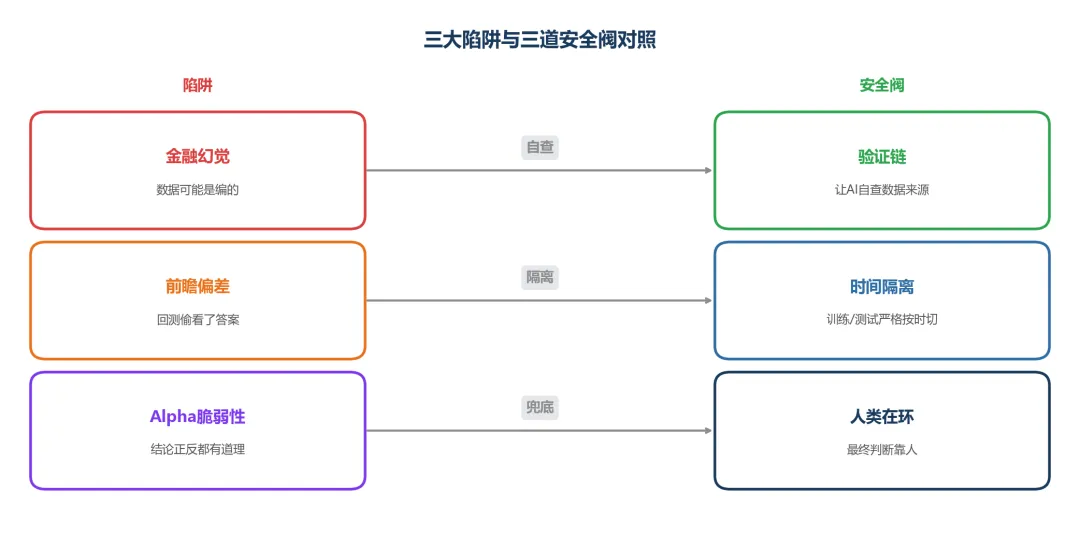

三个陷阱对应三道安全阀:

Alpha脆弱性的根源是数据源偏见+过拟合+前瞻偏差的叠加,没有单一技术能兜住——最终需要人类判断力来综合应对。

第一道:验证链——让AI自己查自己的作业

验证链的核心思路是:不信任AI的单一输出,让AI先出答案,再自己列问题检查,再修正——像自查自纠(来源:Chain-of-Verification概念)。

四步流程:生成初步回答 → 规划验证问题 → 执行验证(检索外部知识库或重新推理) → 修正最终回答。

在金融场景中:AI分析完财报后,自动列出"哪些数据点需要核实";对每个数据点检索原始数据源验证;发现不一致时自动修正。

验证链和DK-CoT形成协同——DK-CoT让推理过程透明化(展示中间步骤),验证链让推理结果可验证(自动检查事实)——两者结合形成"推理透明+事实验证"的双层防御(来源:DK-CoT概念)。

散户怎么用:让AI分析完后加一句"请列出你引用的所有数据点,并标注来源"——这就是验证链的散户版。AI说不清来源的数据,大概率是幻觉。

像安全仪表系统的冗余校验——不信任单一传感器,用多个独立测量交叉验证。

第二道:时间隔离——把回测变成"真正的考试"

核心原则:确保训练/提示数据的时间点严格早于预测目标的时间点(来源:Look-ahead Leakage概念)。

三个实操方法:

严格时间戳隔离。 训练数据和测试数据按时间切割,不能随机打乱——因为2024年的价格受2023年影响,如果随机打乱,模型就会用2024年的数据去"预测"2023年,等于偷看答案。只能按时间顺序切:前半段训练,后半段测试。

滚动窗口验证。 模拟真实世界的数据获取过程,每次只用"当前时刻之前"的信息做预测。

知识截止日期检查。 使用LLM时,明确告知模型知识截止点,只提供该时间点之前的公开信息。

DK-CoT研究中未严格控制时间对齐导致虚假Alpha(来源:DK-CoT论文)——这说明时间隔离不是"最佳实践",而是"必须做"。

散户怎么用:回测时把数据切成"2020-2022训练,2023验证,2024测试"三段——如果2024年表现远不如2022年,大概率有前瞻偏差。

像在线调试和离线标定的严格隔离——标定时用的数据,绝不能出现在在线运行的输入里。

第三道:人类在环——最后一道防线永远是人

验证链和时间隔离都是技术手段。但技术手段都有死角——最终需要人类判断力兜底。

CoT生成的推理过程看起来逻辑严密,容易误导人类分析师。如果初始前提错误,整个推理链条导向错误结论——人类在环(Human-in-the-loop,关键决策环节保留人类审核,不让AI完全自主)审查前提和事实声明不可或缺(来源:DK-CoT论文)。

这里有一个反直觉的发现——提示词不是越长越好。

开头提到的那个研究:对通用模型(如DeepSeek、Kimi),详细的结构化提示词确实能提升输出质量。但对已经过金融专属微调的模型(如DianJin-R1-7B、Fin-o1-8B),强制注入详细的结构化推理步骤,性能反而下降(来源:DK-CoT论文)。原因是"脚手架冲突"——外部提示词的"脚手架"和模型内部已经训练好的推理路径打架了,两边互相干扰(来源:Scaffolding Conflict研究)。

对散户的启示:用通用模型(DeepSeek/Kimi)→详细提示词(CRISPE/BROKE);用微调模型→简化提示词,给模型更多自主推理空间。不要迷信"提示词越详细越好"。

散户怎么用:AI给你的任何分析,追问三个问题:

1. "数据来源是什么?"——说不清楚就是幻觉 2. "如果前提错了,结论会怎样?"——测试推理的脆弱性 3. "换一种分析方法,结论还一样吗?"——交叉验证

像操作员的最终确认权——再自动化的系统,关键操作也需要人按下确认按钮。

三道安全阀——验证链、时间隔离、人类在环——本质上是同一套工程原则的三个层面:自查、隔离、兜底。

但安全阀也不是万能的。

五、诚实面对局限:没有银弹

四个现实问题

1. 幻觉无法完全消除。 CoT把幻觉率从38.3%降到18.1%,但仍有18.1%。这是LLM的固有特性,不是技术能彻底解决的。你能做的是把概率压到足够低+设置检查机制,而不是追求零幻觉。

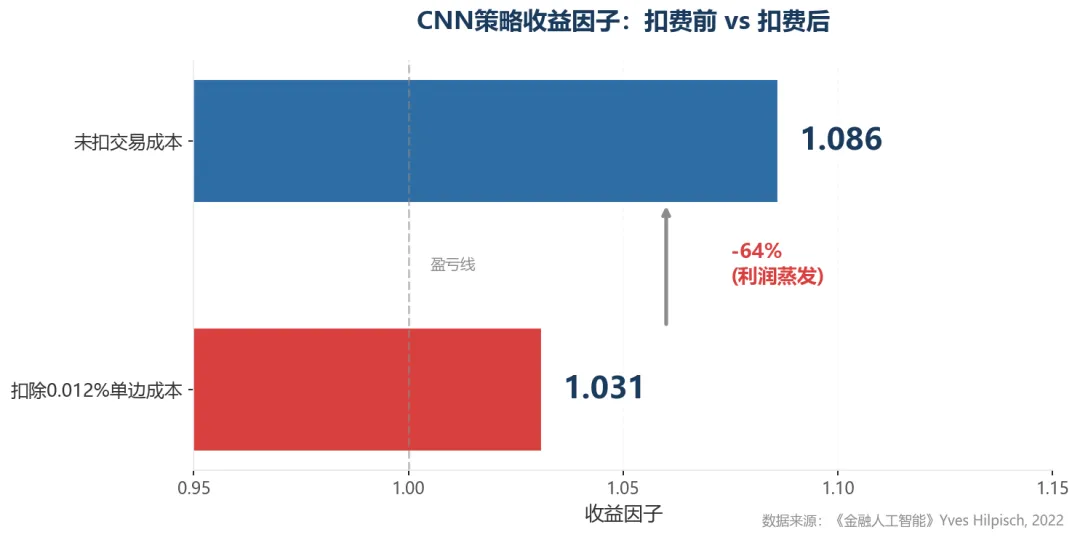

2. Alpha可能本来就是假的。 回测夏普2.0,扣掉交易成本、滑点、佣金后可能只剩0.5——你以为是Alpha,可能只是噪声。一个典型案例:某CNN(卷积神经网络)量化策略,未扣交易成本时收益因子(策略总收益的度量,>1表示盈利)为1.086;仅仅扣除0.012%的单边交易成本,收益因子就从1.086暴跌至1.031(来源:《金融人工智能》Yves Hilpisch)——64%的利润被交易成本吞噬。

3. 安全阀也有死角。 验证链依赖AI自检查——如果幻觉出现在验证环节呢?时间隔离依赖人工设置——如果你划错了时间窗口呢?人类在环依赖人的判断力——如果你也看不出来呢?没有完美方案,只有层层设防。

4. 风控是双刃剑。 固定止损可能因市场噪声频繁触发而劣化绩效,止盈在特定参数下表现更好(来源:《金融人工智能》Yves Hilpisch)——"降低风险"不等于"提升收益",两者经常互相矛盾。

算法同质化:当所有散户都用同一个AI

个体风险之外还有一层系统风险——不只是你一个人被AI坑,所有用同一个AI的人可能同时被坑。

算法同质化:大量市场参与者使用相似的开源模型(DeepSeek-V3、Llama 3.1 70B)、预训练数据集、第三方AI服务,导致"算法羊群效应"——不同基金做出高度相关的交易决策(来源:AI算法同质化系统性风险研究)。

三个系统性风险:

羊群效应。 AI模型集体看多→集体买入→价格被推高→AI更看多→正反馈循环直到崩盘。

流动性螺旋。 AI集体看空→集体卖出→流动性枯竭→被迫以更低价格卖出→加剧下跌。

黑盒涌现行为。 AI模型的不透明性导致不可预测的"涌现行为"——大量简单决策叠加后,突然冒出来设计者意料之外的集体行为——传统市场监控工具无法检测。

监管层已经注意到了。

英格兰银行(2025年4月)警告:AI第三方依赖和市场集中度带来系统性脆弱性(来源:英格兰银行)。金融稳定理事会FSB(2024年11月)呼吁:加强AI算法头寸的公共披露(来源:FSB)。美联储(2025年)将AI羊群效应分为"最优"和"次优"两类,前者更具隐蔽性(来源:美联储)。

你用DeepSeek/同花顺AI/某个量化平台,别人也在用。当AI成为共识,共识本身就是风险。

像所有工厂都用同一套DCS(分布式控制系统)配置——一个bug让整条产线同时停摆。

散户实操清单

从本文内容自然提炼,分两层——

所有用AI的人都该做的(不管你看不看代码):

1. AI给的数据,逐条核实来源。 AI说"Q3净利润+45%",去巨潮资讯网查原文——这花不了30秒。 2. 多数据源交叉验证。 不要只依赖一个新闻源/一个AI工具。同一结论在三个独立来源上都成立,可信度才高。 3. 提示词不是越长越好。 用通用模型(DeepSeek/Kimi)→详细提示词(CRISPE/BROKE);用微调模型→简化提示词,给模型自主空间。 4. AI建议买入前,问自己"如果这个分析是错的,我能亏多少?" ——这就是人类在环的终极体现。

自己做量化回测的人才需要的:

5. 回测必须分三段。 训练集/验证集/测试集按时间切割,不能随机划分。测试集的表现才是真实预期。 6. 扣掉交易成本再看收益。 日内高频策略扣掉0.012%单边成本后还能赚钱,才算真Alpha。

个人评论:6条清单,每条都不难——难的是每次都做到。

这6条做完,你就比90%的AI量化散户靠谱了。但如果你还想从"知道风险"到"用代码验证风险"——有一本书值得推荐。

六、延伸阅读

本文讲的风险不是理论推演——《金融人工智能:用Python实现AI量化交易》(Yves Hilpisch,2022)用Python代码一步步展示了交易成本怎么吞噬CNN的Alpha(收益因子从1.086暴跌至1.031)、止损为什么在强化学习策略中是双刃剑、向量化回测为什么掩盖了前瞻偏差。想从"知道风险"到"用代码验证风险"的读者,这本书是最好的实操指南。需要一定Python基础。

📖 《金融人工智能:用Python实现AI量化交易》👉

【个人视角】

做电气的人看到AI量化的三大陷阱,会有一种强烈的"既视感"——这些坑,工业控制领域70年前就踩过了。

金融幻觉像传感器的零点漂移——仪表显示一切正常,但读数本身就是错的。验证链像安全仪表系统的冗余校验——不信任单一传感器,用多个独立测量交叉验证。前瞻偏差像在线调试和离线标定混为一谈——用已经知道的结果去"验证"控制逻辑,当然完美。Alpha脆弱性像PID过整定——在特定工况下响应曲线完美,换个工况就振荡发散。系统性风险像所有工厂共用同一套DCS配置——一个bug让整条产线同时停摆。

工业控制怎么解决这些问题的?不靠更聪明的控制器,靠安全联锁——独立于控制逻辑的硬件级保护。无论控制器怎么决策,联锁系统在物理层面保证"温度不超限、压力不超标、阀门不开过头"。

AI量化也一样。不靠更聪明的AI,靠独立于AI的安全机制——验证链独立于推理链,时间隔离独立于模型训练,人类判断独立于AI建议。70年迭代出的工程原则:安全系统必须独立于被保护的系统。这句话在工厂适用,在AI量化系统同样适用。

三个陷阱(幻觉/Alpha脆弱性/前瞻偏差),三道安全阀(验证链/时间隔离/人类在环),加上系统维度的算法同质化风险,归结为一个工程原则——安全系统必须独立于被保护的系统。

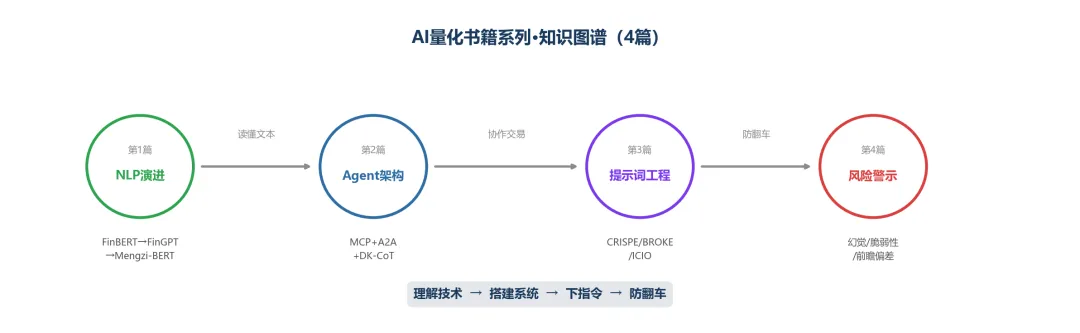

这个系列讲了4篇:

第1篇(NLP演进):AI怎么"读懂"金融文本——FinBERT→FinGPT→Mengzi-BERT,从英文到中文的跨越。第2篇(Agent架构):多个AI怎么"协作交易"——MCP+A2A+DK-CoT+AI-to-FIX Gateway,从单体到协作的跨越。第3篇(提示词工程):怎么给AI"下指令"——CRISPE/BROKE/ICIO,从模糊到精确的跨越。第4篇(风险警示):怎么"不被AI坑"——幻觉/Alpha脆弱性/前瞻偏差+验证链/时间隔离/人类在环,从"能用"到"安全用"的跨越。

4篇构成了一个完整的知识闭环——从理解技术→搭建系统→下指令→防翻车。但知识闭环不等于盈利闭环。AI量化的核心风险不在于技术不够好,而在于使用者忘了技术有边界。

本系列共4篇:NLP演进 → Agent架构 → 提示词工程 → 风险警示

参考文献

1. 《AI量化交易:高效构建交易策略的新路径》,罗勇、卢洪波,2025 2. 《AI驱动下的量化策略构建》,江建武,2024 3. 《金融人工智能:用Python实现AI量化交易》,Yves Hilpisch,2022 4. Leveraging large language model as news sentiment predictor in stock markets: a knowledge-enhanced strategy (DK-CoT), Chen et al., Springer, 2025 5. Chain-of-Verification Reduces Hallucination in Large Language Models, Weston et al., Meta AI, 2023 6. Financial Stability in Focus: Artificial Intelligence in the Financial System, Bank of England, April 2025 7. The Financial Stability Implications of Artificial Intelligence, FSB, November 2024 8. Financial Stability Implications of Generative AI, Federal Reserve, 2025 9. LLM Fine-Tuning Strategies in Finance(金融NLP模型对比与优化),LLM Wiki AI量化书籍项目综合整理,2026 10. DK-CoT与MCP动态知识注入的架构整合研究,LLM Wiki AI量化书籍项目综合整理,2026