夜雨聆风

夜雨聆风

如果无法在AI时代建立新的核心能力,美团即便挺过了外卖大战,也可能在下一轮技术变革中丧失主动权。

如果无法在AI时代建立新的核心能力,美团即便挺过了外卖大战,也可能在下一轮技术变革中丧失主动权。

外卖大战一周年之际,美团高管系统性复盘公司的得与失。

2026年6月26日,美团召开年度股东大会。会上,美团创始人、CEO王兴表示,过去一年的外卖大战“是非常疯狂的竞争,不合理的竞争耽误了整个行业几乎整整一年”。对于公司股价表现不理想,王兴表示“对此深感责任重大”,并强调没有减持计划。

美团高级副总裁、CFO陈少晖则认为,“当前公司价值被严重低估”,并透露,接下来公司将进行股票回购,以提振资本市场的信心。

据悉,年度股东大会召开前一天,6月25日盘中,美团股价下跌超4%,最低仅64.75港元/股,创一年以来新低。近一年,美团股价跌幅约为50%,已然“腰斩”。

尽管美团高管坦率回应了公司当前面临的诸多问题,但如果迟迟无法夯实核心竞争力,随着更具颠覆性的AI技术日益成熟,美团未来将直面更大的不确定性。

外卖大战烧掉2000亿

由于外卖业务利润空间有限,随着美团率先取得领先优势,抬高竞争门槛,诸多科技公司均放缓了对外卖业务的投入。在此背景下,美团借助规模效应持续巩固领先地位,斩获了亮眼的业绩。

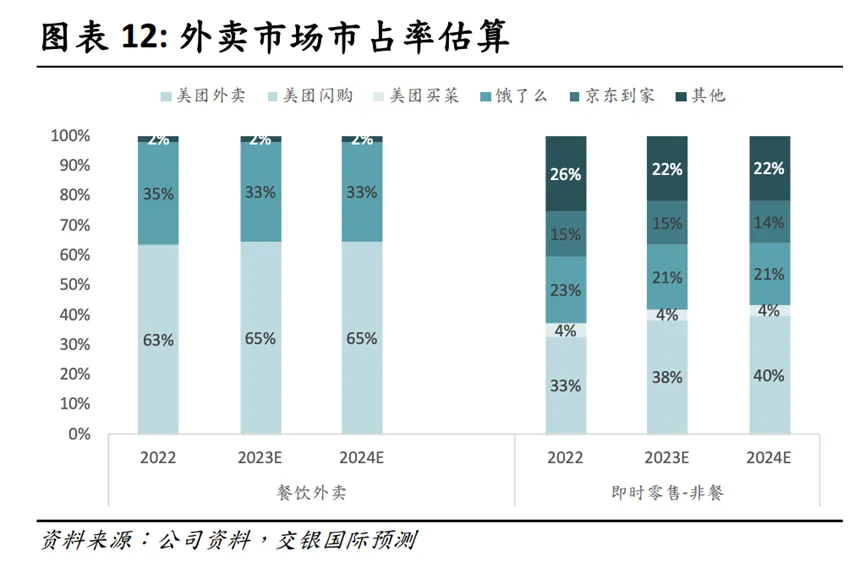

交银国际披露的研报显示,2024年中国外卖市场,美团市场份额为65%,饿了么为33%,其他平台合计市占率仅为2%。

得益于此,2024年,美团营收3376亿元,同比增长22%;净利润358亿元,同比增长158.4%。其中核心本地商业板块营收2502.47亿元,同比上涨20.95%;经营利润524.15亿元,同比增长35.44%。

不过,美团并未高枕无忧。2025年以来,随着即时零售成为互联网行业的一大风口,京东、阿里等企业相继切入美团的腹地。

由于缺乏规模优势,为了实现弯道超车,京东、阿里等企业纷纷进行大手笔投入。2025年4月,京东官宣,计划一年内投入超百亿元推广外卖业务。随后,淘宝闪购宣布启动500亿元补贴计划。

面对来势汹汹的京东、阿里等企业,为了留住消费者,美团也不得不加大投入力度。财报显示,2025年,美团核心本地商业板块营收2608亿元,同比基本持平;经营亏损69亿元,利润蒸发近600亿元。

对此,陈少晖在股东大会上无奈地表示,“去年到现在一年多,外卖行业竞争比较疯狂,粗略估算整个行业可能投入了2000亿元。”

王兴复盘美团过去几年的发展战略时认为,公司存在两大战略失误:一是出海过晚,二是重仓美团优选。这样的复盘固然有助于总结经验,但资本市场真正关心的,并不是美团是否押错赛道,而是其为何缺少抵御竞争对手冲击的护城河。

一直以来,美团向资本市场讲述的增长故事,很大程度上建立在强大的即时配送体系之上。然而,京东、阿里等企业持续重金投入,并取得亮眼成绩,很大程度上说明,美团的商业护城河并不十分深厚。

投资与主营业务关联甚少

事实上,美团早已意识到沉重的即时零售业务并非“性感”的商业模式,因而积极投资外部企业,希望借此涉足新业务。

公开资料显示,美团的触手横跨AI大模型、芯片半导体、具身智能等赛道,投资了智谱、摩尔线程、理想汽车、宇树科技等百余家企业。

由于早在诸多企业创立初期,美团就已成为投资人,随着这些企业快速发展并陆续获得资本市场认可,美团也收获了丰厚的投资回报。

陈少晖透露,截至2026年3月底,美团分别持有理想汽车、宇树科技、智谱12.73%、7.61%以及3.86%的股份,合计股份价值超500亿元。再加上所持其他非上市公司的股份,美团对外投资总规模超650亿元。

一般而言,互联网企业投资外部企业,并非仅仅追求财务回报,更希望依托自身核心业务能力赋能被投企业,形成业务协同,实现“1+1>2”的效果。

典型如腾讯,过去多年投资了拼多多、快手、滴滴等企业,再以微信社交关系链为基础,分享流量、生态和产品能力,既推动了被投企业快速成长,也进一步巩固了自身的生态护城河。

对比而言,美团投资诸多企业,虽然获得了可观的收益,但由于多数被投企业与即时零售业务关联甚少,其投资更多停留在财务回报层面,未能通过深度协同,打开新的增长空间。

有鉴于此,美团计划兑现部分投资收益。陈少晖表示,“对于已经上市的公司,过了解禁锁定周期后,我们会积极考虑变现”。

这一方面说明,在外卖大战持续消耗资源的背景下,美团正主动收缩投资战线,将资金资源更多聚焦于主营业务;另一方面也预示着,其未来的增长逻辑将更多取决于主营业务,而非投资版图带来的估值溢价。

美团不确定性加大

现阶段,美团不仅需要应对外卖大战带来的短期压力,更需直面AI重塑行业竞争格局的长期挑战。

近年来,随着底层技术日益成熟、生态资源逐渐完善,AI助手正逐渐向Agent形态演进,有望成为移动互联网的全新入口。比如,2026年初,千问全面接入淘宝、支付宝、飞猪、高德等阿里生态业务,支持买奶茶、点外卖、订酒店等AI购物功能。

对此,蚂蚁集团CEO韩歆毅表示,“我觉得以后没有App了,Agent把活都干了,我为什么还要去做那个App?”

在此背景下,美团也正积极加码AI技术,推出了“小团”AI助手、“小美”AI生活秘书、Tabbit AI浏览器等产品,不过这些产品仅仅可以高效整合平台内的数据与资源,难以助力美团App在AI时代守住本地生活场景核心入口的位置。

为了抓住AI风口,美团甚至主动向外部开放自身的能力。微信AI开启内测后,美团对外表示,正与微信团队联合开发并测试接入。未来,微信用户可通过微信Agent调用美团本地生活服务,一句话订外卖、买奶茶。

尽管在股东大会上,王兴表示,“短期内AI入口还不会成为最颠覆性的事情”,但美团接入微信AI,还是释放出了令人不安的信号。

如果微信AI逐渐成长为移动互联网的重要入口,用户未来将更多通过Agent执行任务,不会再频繁打开第三方App。届时,美团将只能承担履约角色,丧失流量入口与用户触达能力。

总而言之,王兴的公开反思,意味着美团开始系统性审视过去依赖规模扩张和即时配送构筑竞争优势的发展路径。但对于资本市场而言,真正决定美团未来价值的,并不是复盘过去,而是能否开启全新的未来。

随着AI重构流量入口,本地生活平台竞争的“赛点”正在从“运力竞争”转向“生态竞争”与“入口竞争”。

如果无法在AI时代建立新的核心能力,美团即便挺过了外卖大战,也可能在下一轮技术变革中丧失主动权。

显而易见,对于当下的美团来说,最大的挑战早已不是京东或阿里,而是在AI重塑互联网格局的过程中,如何重新证明自己仍是不可替代的平台,而非一个被Agent随用随弃的履约工具。

推荐企业