夜雨聆风

夜雨聆风下半场同行的数字资产系列 · 第1篇

没有最好的养老模式,怎么选,得自己提前算账。

我爸妈快80了,基础病一堆。每次带他们跑医院,我都会想:我也快50了,爸妈和自己的养老怎么办?

先看几个信号:

1、2023年,中央金融工作会议把养老金融列进国家重点方向。2024年底,央行等九部门发了养老金融指导意见。国家头一回把"老人钱从哪来"当系统性大事来抓。2、2024年起不少城市推了住房"以旧换新"(卖旧买新给补贴),本质也是盘活房子换现金流的路子,退休家庭卖大换小,差价当养老钱。

上面在推政策,底下老百姓自己找路子,养老和房子怎么揉到一起,大家还在摸索。

翻了一圈政策和真实案例,再对照海外做法,我有了几个判断:

• 房子仍然是普通家庭最大的资产,一定要盘好,这也是养老最后的依仗和退路。 • 地产人要是看养老市场,得从增量转存量,以后值钱的不是地段涨不涨,是离医院近不近、能不能改造成适合老人的样子。

一、反向抵押:三条路里最差的一条

以房养老曾经有个玩法叫"反向抵押"。

你把房子产权交给银行或保险公司,他们按月给你发钱,你走了,房子归他们。一套房的归属权,换你活着的时候手里有现金流。

2014试点到2024,十年全国大约两百到三百单,基本就幸福人寿一家在做。全国60岁以上老人3.23亿,占总人口近1/4——需求不小,但这产品就是起不来。不是没需求,是这笔账算不过来。

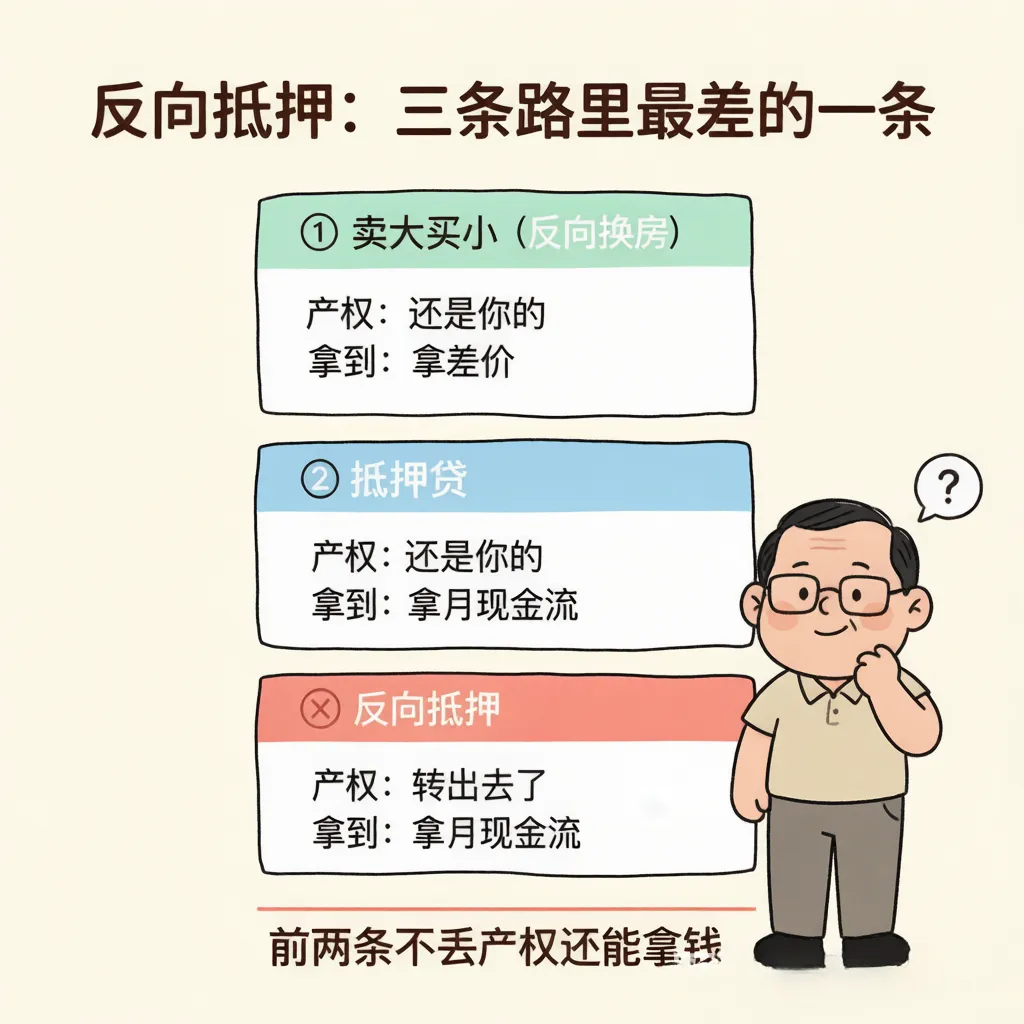

老了想把手上房子变现金流,其实有三条路:

① 卖大买小(反向换房) — 产权:还是你的 | 拿到:拿差价

② 抵押贷 — 产权:还是你的 | 拿到:拿月现金流

③ 反向抵押 — 产权:🚫 转出去了 | 拿到:拿月现金流

前两条不丢产权还能拿钱,第三条丢了产权才拿钱。

所以反向抵押是三条里最差的一条。只要前两条走得通,正常人不会选它,凉了也正常。

三条路都是拿房子换钱的办法,但选哪个不重要,手里有多少现金流才重要。

二、拿了钱之后:你的钱包厚度,决定你买哪种服务

三条路解决的是怎么把房子变钱。钱到手了,还有两件事要解:谁来照顾、住哪儿。

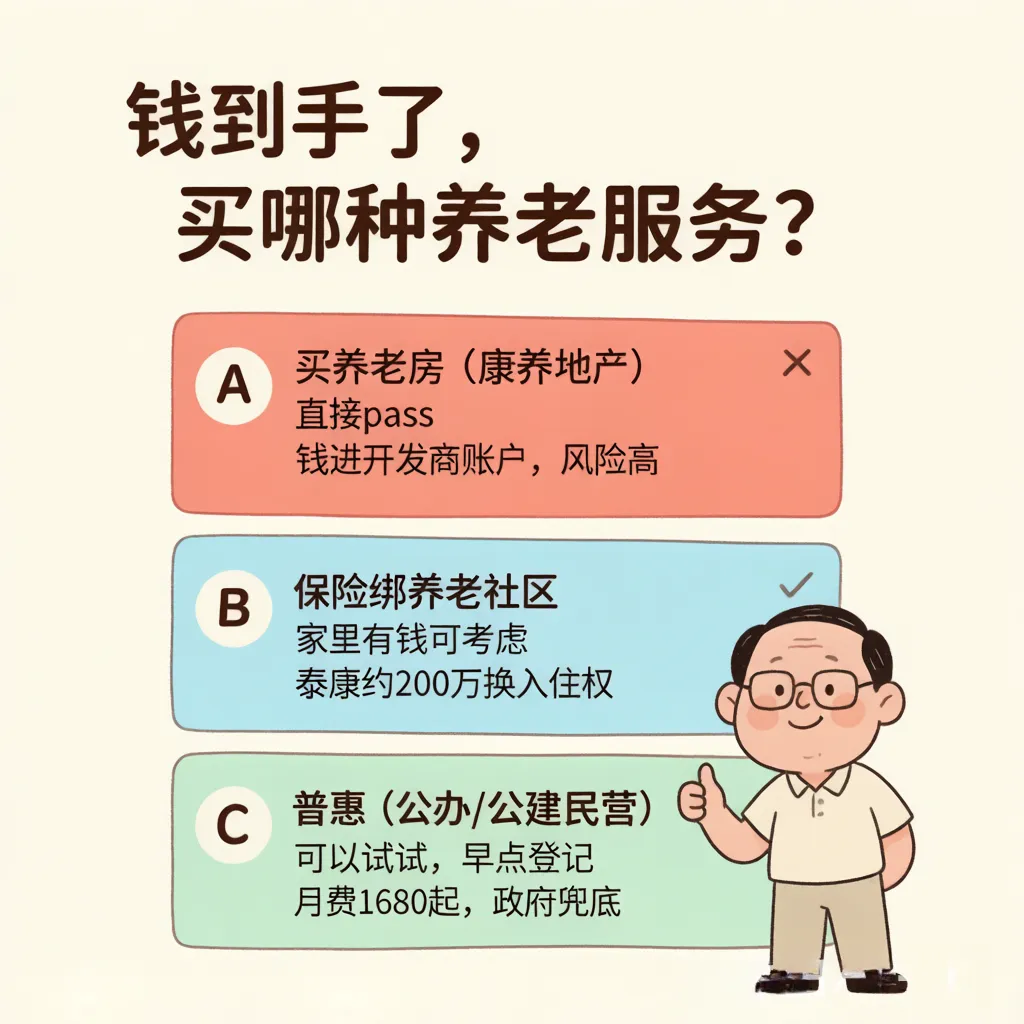

目前市面上能拿钱买到的服务,分三档:

🚫 A 买养老房(康养地产)—— 直接pass

这种要小心。你买的不是房本,是一纸"育养协议",钱直接进了开发商自己的账户,不是监管户头。

山屿海:2025年被查出来非法吸存40亿,多少老人养老钱打了水漂。玖龙湖:有人掏28.8万买服务,承诺缩了水,而且根本没在监管备过案。舜辰:84万买来的"权益"压根没产权,踩了违规分割销售的线。

房子不是你的,服务还未必兑现,钱先没了,我直接pass。

B 买保险绑养老社区 —— 家里有钱可以考虑

泰康、太保这类。买大额保单(两百万上下),换保证入住权,再交月费。

• 泰康:月费八千到四万 • 太保静安普惠:八千多起

保险监管严,相对稳。但门槛把大多数人挡门外。经济宽裕的家庭,可以考虑。

C 普惠(公办、公建民营)—— 可以试试,早点登记

月费一千六到八千多,政府补贴兜底。

民发〔2024〕19号把预收费管起来了:资金存管、风险保证金不低于一成、公办不准收会员费。

可以试试,早点去咨询登记。

三、普通人的路:别算产品,算三笔账

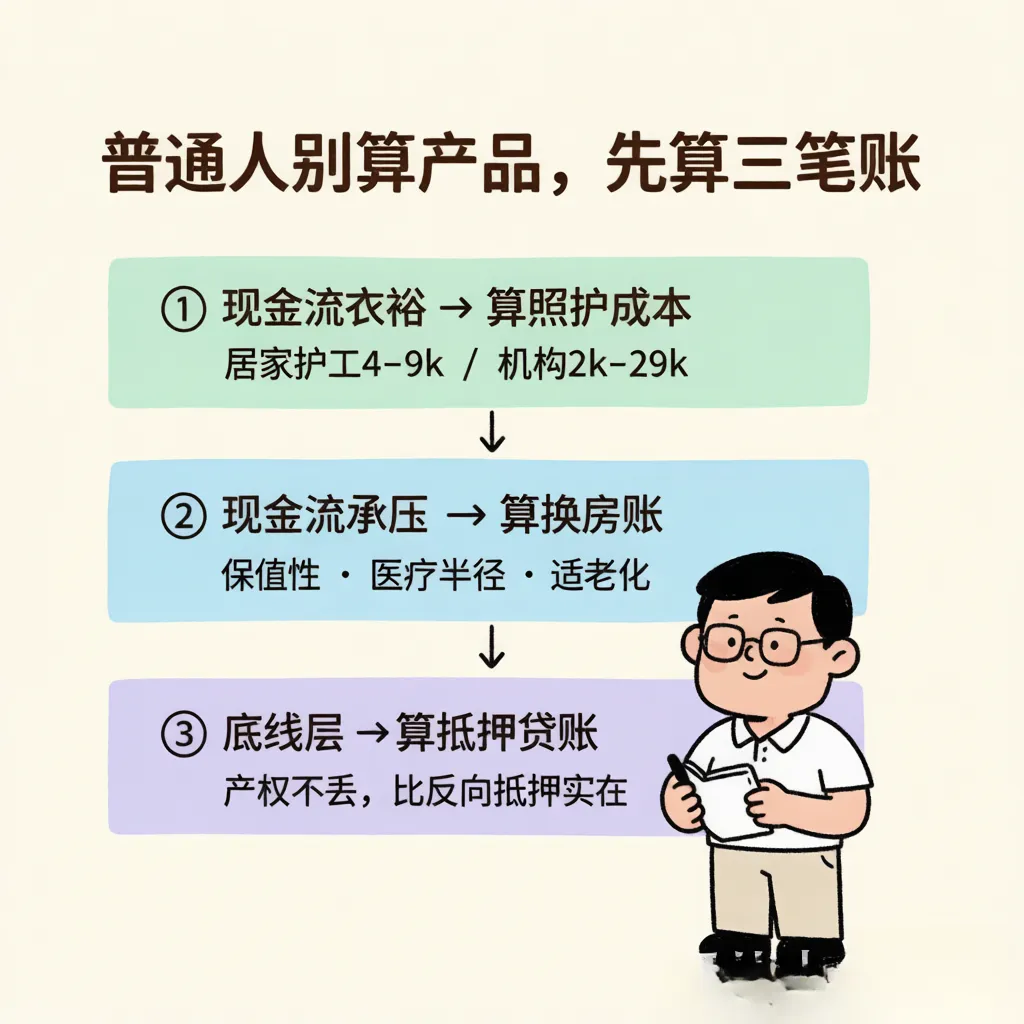

工具和服务都摆出来了。落到自己头上,别先挑产品,先算三笔账。

第一笔:现金流充裕,算照护成本

居家照护月费(住家保姆):

• 二三线:4000-7000 • 一线:6000-9000

机构照护分三档:

• 公办普惠:2000-6500 • 民建中端:3000-6000 • 高端(泰康那类):9000-29000

拿这两个比一比,看居家护工的费用能不能扛住爸妈的医疗频次。扛得住,就待在熟悉的社区里,不用动。很多老人是没办法才去养老院的,他们最愿意选择的,还是住在自己家里。

第二笔:现金流承压,算换房账

如果你手头每月拿不出这么多钱,看看换房,算两个数:

1. 换房能释放多少现金流 2. 新家离三甲多远

以大换小,差价拿手里当现金流,产权还是你的。一线城市个案里,一套房能放出三百万到一千三百万(但这是高能级城市个案,三四线差远了)。

换的时候重点看三件事:

• 保值性:老人走了要处置,换好变现的,别换远郊 • 医疗半径:三甲最好车程15分钟内,社区医院步行15分钟内(有个坑要注意,别被郊区的景色迷惑了,老了,最常去的是医院) • 结构能不能适老化改造

第三笔:底线层,算抵押贷账

没有大房子,置换不好搞,那就考虑一下抵押贷款,但要考虑:月供现金流扛不扛得住?

房子抵押给银行拿钱,产权不丢,比反向抵押实在。

• 经营贷年化:大概2.3%到3.5% • 消费贷:3%到4.5%

但退休老人贷不出来的,多数银行主贷人上限65岁,没工资流水基本批不了。

现实里多半是:子女做借款人、老人出房抵押(业内叫"抵贷不一",有些地方公积金都允许代际互助了)。一家人合力扛,产权还是老人的。

三段现金流对应三把工具,不一定非用哪把,但账必须算。算清了,选哪个你定。

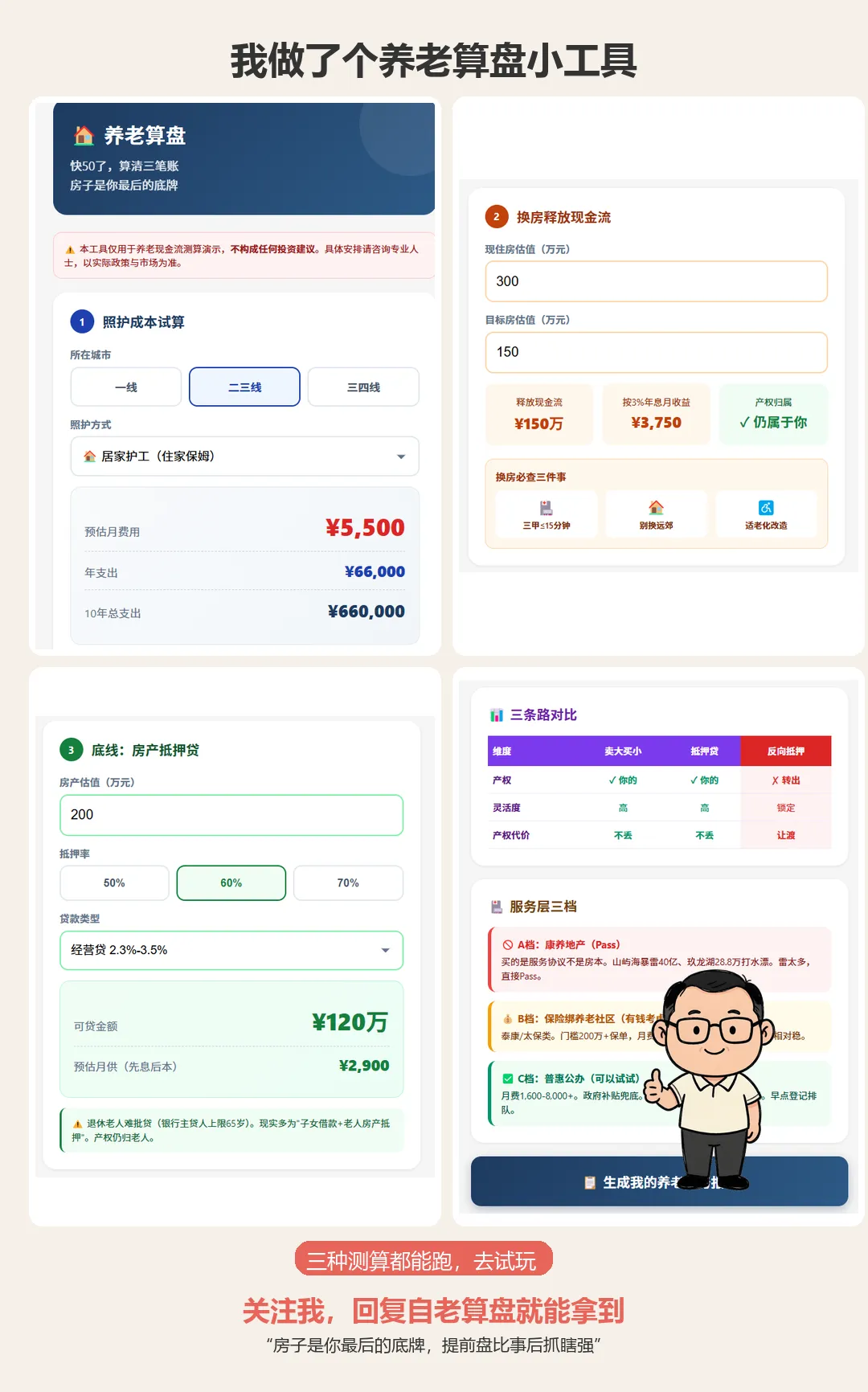

【附:】“养老算盘”小工具

文中这套算法,我做成了一个"养老算盘"小工具,三种测算都能跑一遍。你可以试玩,心里先有个谱——决定还是你自己做,这里不构成任何投资建议。

关注我,我把养老算盘分享给你,老用户回复"养老算盘"就能拿到。

我都快50了。这事不急,但得现在想。房子是你最后的底牌,提前盘,比事后抓瞎强。