文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

2025 年名城集训营

《一建工程经8济 》

7

1

9

4

8

3

信

微

系

联

题

押

准

精

记 忆口袋书

优质教育 成功之路

8

7

1

9

4

8

3

信

微

系

联

一

唯

教学教研中心

官方网站:www.youlu.com

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

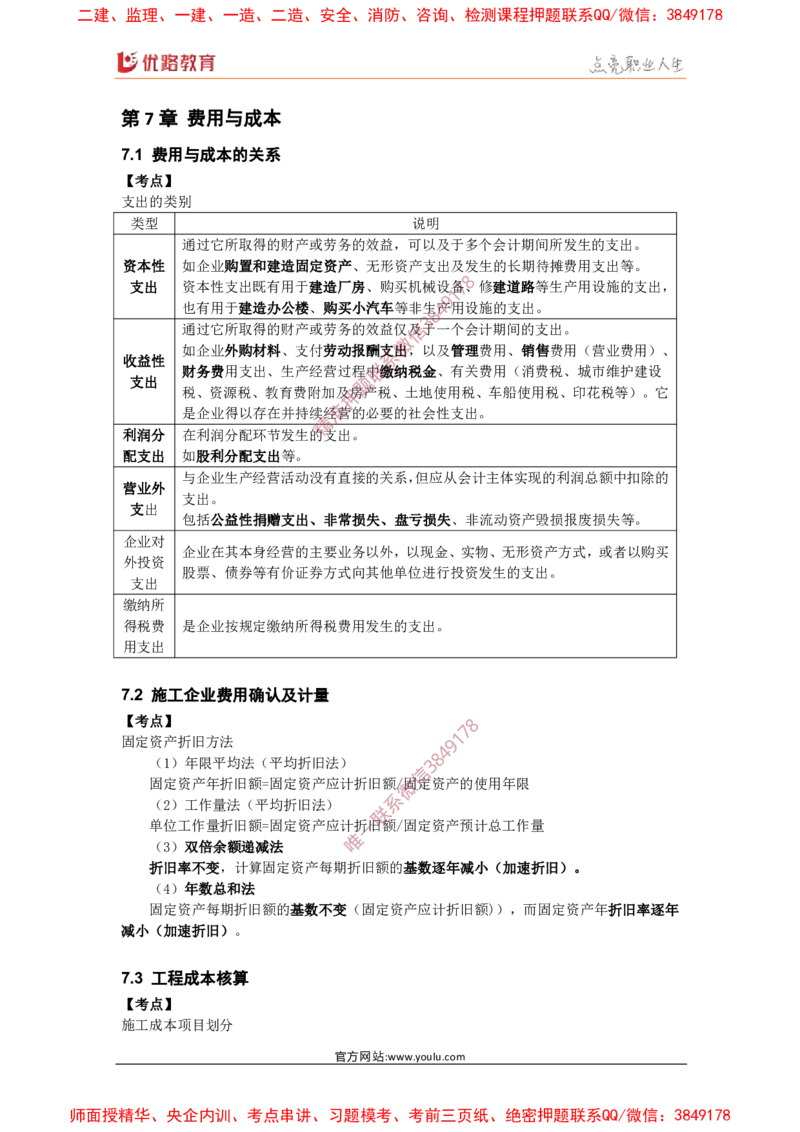

第 7 章 费用与成本

7.1 费用与成本的关系

【考点】

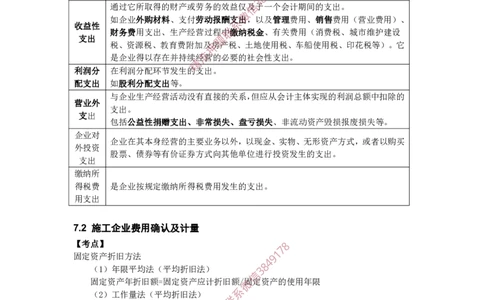

支出的类别

类型 说明

通过它所取得的财产或劳务的效益,可以及于多个会计期间所发生的支出。

资本性 如企业购置和建造固定资产、无形资产支出及发生的长期待摊费用支出等。

8

支出 资本性支出既有用于建造厂房、购买机械设备7、修建道路等生产用设施的支出,

1

9

也有用于建造办公楼、购买小汽车等非生4产用设施的支出。

8

3

通过它所取得的财产或劳务的效益仅信及于一个会计期间的支出。

微

如企业外购材料、支付劳动报酬支出,以及管理费用、销售费用(营业费用)、

系

收益性

财务费用支出、生产经营过程联中缴纳税金、有关费用(消费税、城市维护建设

支出 题

税、资源税、教育费附加及押房产税、土地使用税、车船使用税、印花税等)。它

准

是企业得以存在并持续经营的必要的社会性支出。

精

利

配

营

企

外

缴

得

支

支

业

投

纳

税

润

支

业

出

出

对

资

所

费

分

出

外

在

如

与

支

包

企

股

是

利

企

出

括

业

票

企

股

润

业

。

在

、

业

利

公

分

生

其

债

按

分

益

配

产

本

券

规

配

性

环

经

身

等

定

支

捐

节

营

经

有

缴

出

赠

发

活

营

价

纳

支

等

生

动

的

证

所

。

出

的

没

主

券

得

、

支

有

要

方

税

非

出

直

业

式

费

常

。

接

务

向

用

损

的

以

其

发

失

关

外

他

生

、

系

单

的

,

盘

以

位

支

,

亏

但

现

进

出

损

应

金

行

。

失

从

、

投

、

会

实

资

非

计

物

发

流

主

、

生

动

体

无

的

资

实

形

支

产

现

资

出

毁

的

产

。

损

利

方

报

润

式

废

总

,

损

额

或

失

中

者

等

扣

以

。

除

购

的

买

用支出

7.2 施工 企业费用确认及计量

【考点】 8

7

1

固定资产折旧方 法 9

4

8

(1)年限平均 法(平均折旧法) 3

信

固定资产年折旧额=固定资产应计折旧额微/固定资产的使用年限

系

(2)工作量法(平均折旧法)

联

单位工作量折旧额=固定资 产应计折一旧额/固定资产预计总工作量

唯

(3)双倍余额递减法

折旧率不变,计算固定资产每期折旧额的基数逐年减小(加速折旧)。

(4)年数总和法

固定资产每期折旧额的基数不变(固定资产应计折旧额)),而固定资产年折旧率逐年

减小(加速折旧)。

7.3 工程成本核算

【考点】

施工成本项目划分

官方网站:www.youlu.com

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

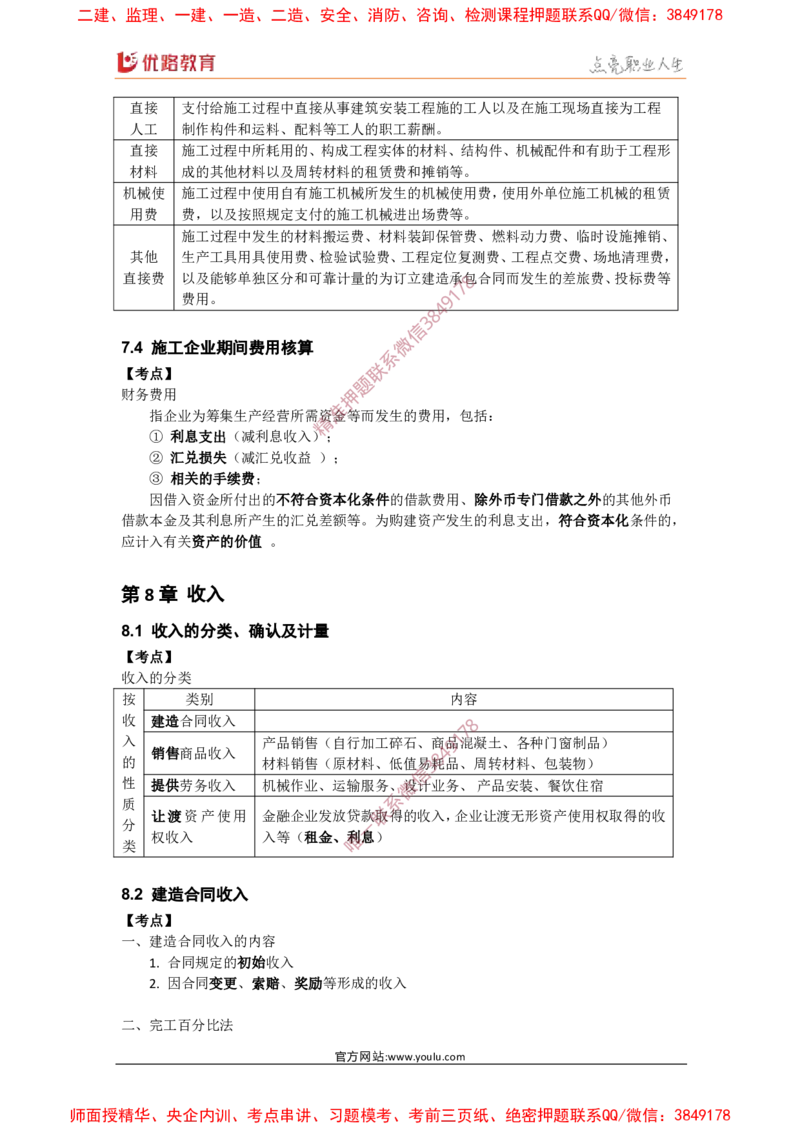

直接 支付给施工过程中直接从事建筑安装工程施的工人以及在施工现场直接为工程

人工 制作构件和运料、配料等工人的职工薪酬。

直接 施工过程中所耗用的、构成工程实体的材料、结构件、机械配件和有助于工程形

材料 成的其他材料以及周转材料的租赁费和摊销等。

机械使 施工过程中使用自有施工机械所发生的机械使用费,使用外单位施工机械的租赁

用费 费,以及按照规定支付的施工机械进出场费等。

施工过程中发生的材料搬运费、材料装卸保管费、燃料动力费、临时设施摊销、

其他 生产工具用具使用费、检验试验费、工程定位复测费、工程点交费、场地清理费,

直接费 以及能够单独区分和可靠计量的为订立建造承8包 合同而发生的差旅费、投标费等

7

1

费用。 9

4

8

3

信

微

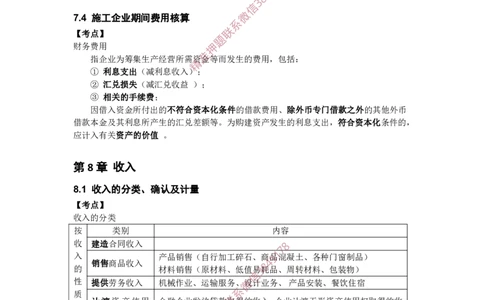

7.4 施工企业期间费用核算

系

联

【考点】

题

财务费用 押

准

指企业为筹集生产经营所需资金等而发生的费用,包括:

精

8

借

应

第

. 1

款

计

8

本

入

①

②

③

因

收

章

金

有

借

入

利

汇

相

及

关

入

的

息

兑

关

收

其

资

资

支

损

的

分

利

金

产

入

出

失

手

类

息

所

的

续

(

(

、

所

付

价

减

减

费

产

出

值

确

利

汇

;

生

的

认

息

兑

。

的

不

及

收

收

汇

符

计

入

益

兑

合

)

量

差

资

)

;

额

本

;

等

化

。

条

为

件

购

的

建

借

资

款

产

费

发

用

生

、

的

除

利

外

息

币

支

专

出

门

,

借

符

款

合

之

资

外

本

的

化

其

条

他

件

外

的

币

,

【考点】

收入的分类

按 类别 内容

收 建造合同收入 8

7

入 产品销售(自行加工碎石、商9品 1 混凝土、各种门窗制品)

销售商品收入 4

8

的 材料销售(原材料、低值易3耗品、周转材料、包装物)

信

性 提供劳务收入 机械作业、运输服务、微设计业务、产品安装、餐饮住宿

系

质

联

让渡资产使用 金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收

分 一

权收入 入等(租金、唯利息)

类

8.2 建造合同收入

【考点】

一、建造合同收入的内容

1. 合同规定的初始收入

2. 因合同变更、索赔、奖励等形成的收入

二、完工百分比法

官方网站:www.youlu.com

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

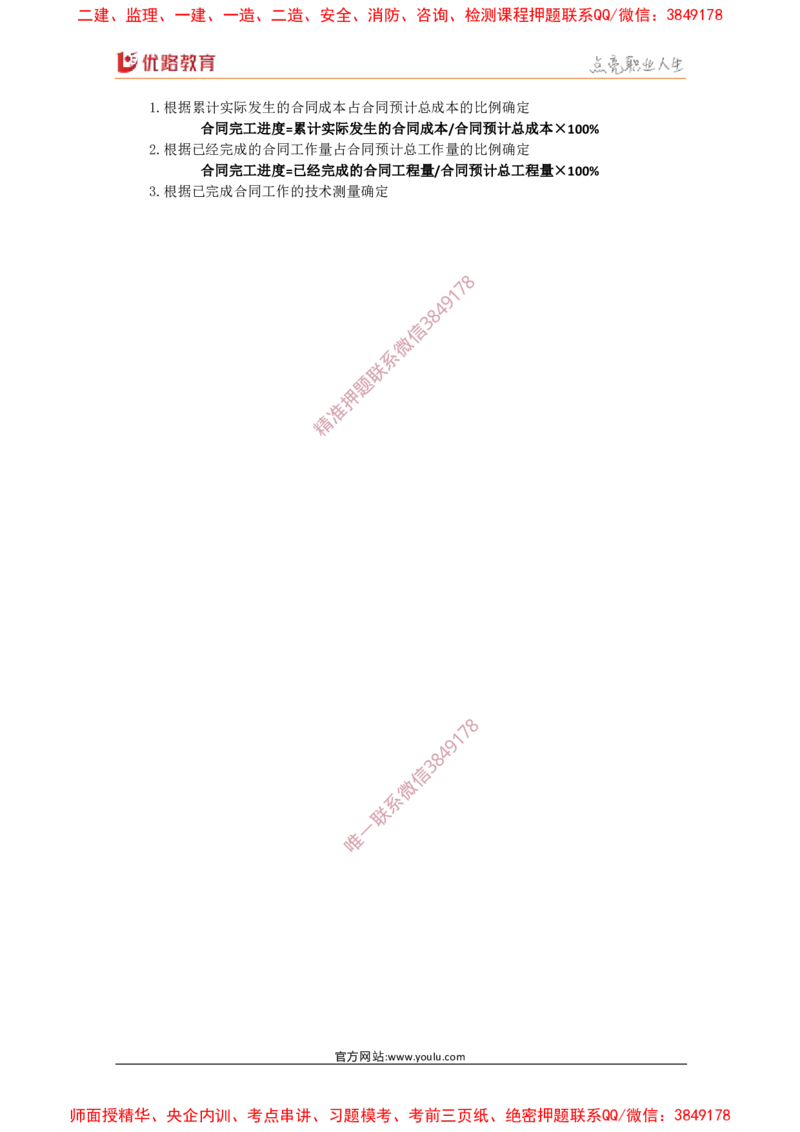

1.根据累计实际发生的合同成本占合同预计总成本的比例确定

合同完工进度=累计实际发生的合同成本/合同预计总成本×100%

2.根据已经完成的合同工作量占合同预计总工作量的比例确定

合同完工进度=已经完成的合同工程量/合同预计总工程量×100%

3.根据已完成合同工作的技术测量确定

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

7

1

9

4

8

3

信

微

系

联

一

唯

官方网站:www.youlu.com

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178