文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

环球网校一级建造师《建设工程经济》新考纲精讲

1.3 资金等值计算及应用

资金的价值是随时间变化而变化的,是时间的函数,随时间的推移而增值,资金的增值部分就是

原有资金的时间价值。

资金本身并不会增值,而是资金作为生产要素,通过生产运营活动新创造价值实现增值。

1.3.1 资金时间价值的影响因素

影响企业生产经营效益的因素都会成为资金时间价值的影响因素,其中直接相关的影响因素有:

(1)资金使用的时机。不同时机生产运营获利的可能性及水平高低不同,资金在不同时机使用

增值潜力不同,具有不同的时间价值。

(2)资金的使用时长。在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的

时间价值越大;使用时间越短,则资金的时间价值越小。

(3)投入运营的资金数量的多少。在其他条件不变的情况下,投入运营的资金数量越多,资金

的时间价值就越多;反之,资金的时间价值则越少。

(4)资金周转的速度。在资金周转效率一定的情况下,资金周转越快,在一定的时间内等量资

金的周转次数越多,资金的时间价值越多;反之,资金的时间价值越少。

【例题·单选】关于资金时间价值 的说法,正确的是( )。

8

7

A.资金周转速度的加快,对提升9 1资金的时间价值有利

4

8

B.资金的时间价值与资金数信量3无关

微

C.资金的时间价值与资金系使用时长成反比

联

D.资金随时间变化而贬题值的部分就是原有资金的时间价值

押

【答案】A 准

精

【解析】影响企业生产经营效益的因素都会成为资金时间价值的影响因素,其中直接相关的影响

因素有:(1)资金使用的时机。(2)资金的使用时长。在单位时间的资金增值率一定的条件下,资

金使用时间越长,则资金的时间价值越大;使用时间越短,则资金的时间价值越小。(3)投入运营

的资金数量的多少。在其他条件不变的情况下,投入运营的资金数量越多,资金的时间价值就越大;

反之,资金的时间价值则越小。(4)资金周转的速度。在资金周转效率一定的情况下,资金周转越

快,在一定的时间内等量资金的周转次数越多,资金的时间价值越多;反之,资金的时间价值越少。

1.3.2 资金等值计算

资金有时间价值,即使金额相同,因其发生在不同时间,其价值就不相同。反之,不同时点绝对

不等的资金在时间价值的作用下却可能具有相等的价值。

8

7

1

将预计或实际资金收付数额换算(也称折算)为某一预设时点(如果预计9或实际资金收付刚好发

4

8

3

生在这一预设时点则不需要换算),这个过程就是资金等值计算。经过换算信以后,资金数额发生变化,

微

但价值相等。 系

联

总结: 一

唯

相同周期,相同金额,时间价值一定相同

相同周期,不同金额,时间价值不同

不同周期,相同金额,时间价值不同

不同周期,不同金额,时间价值可能相同

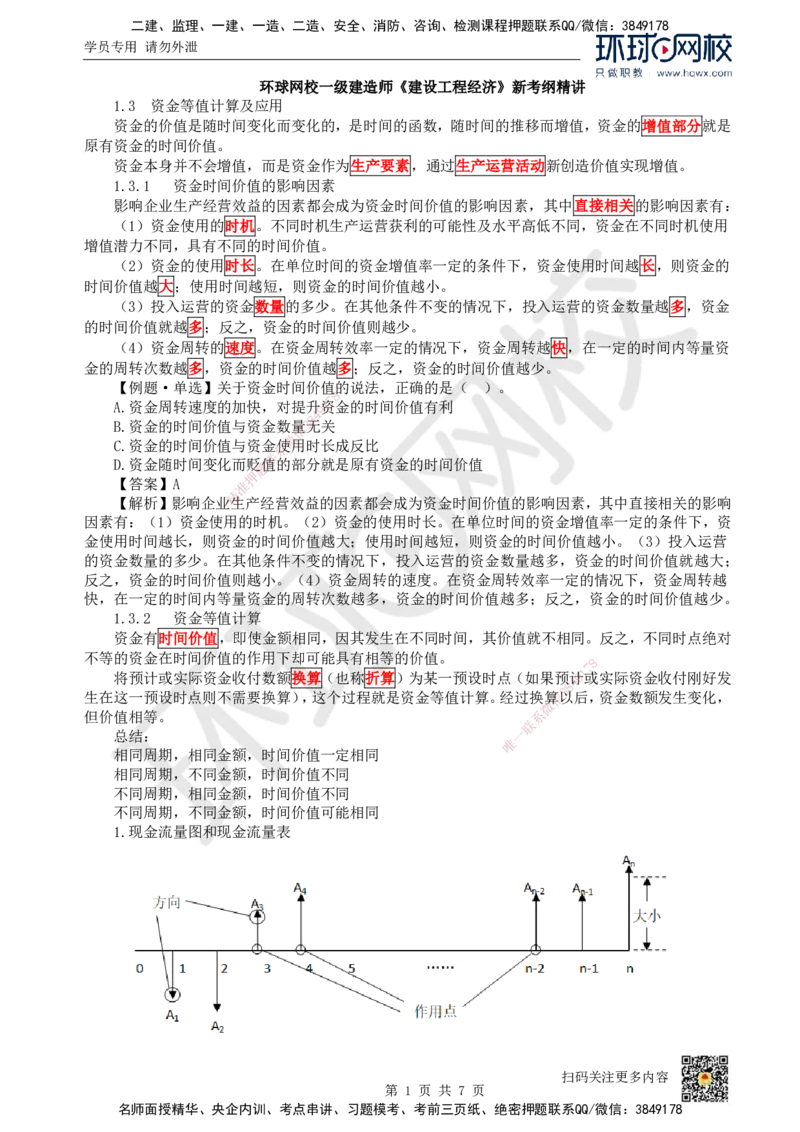

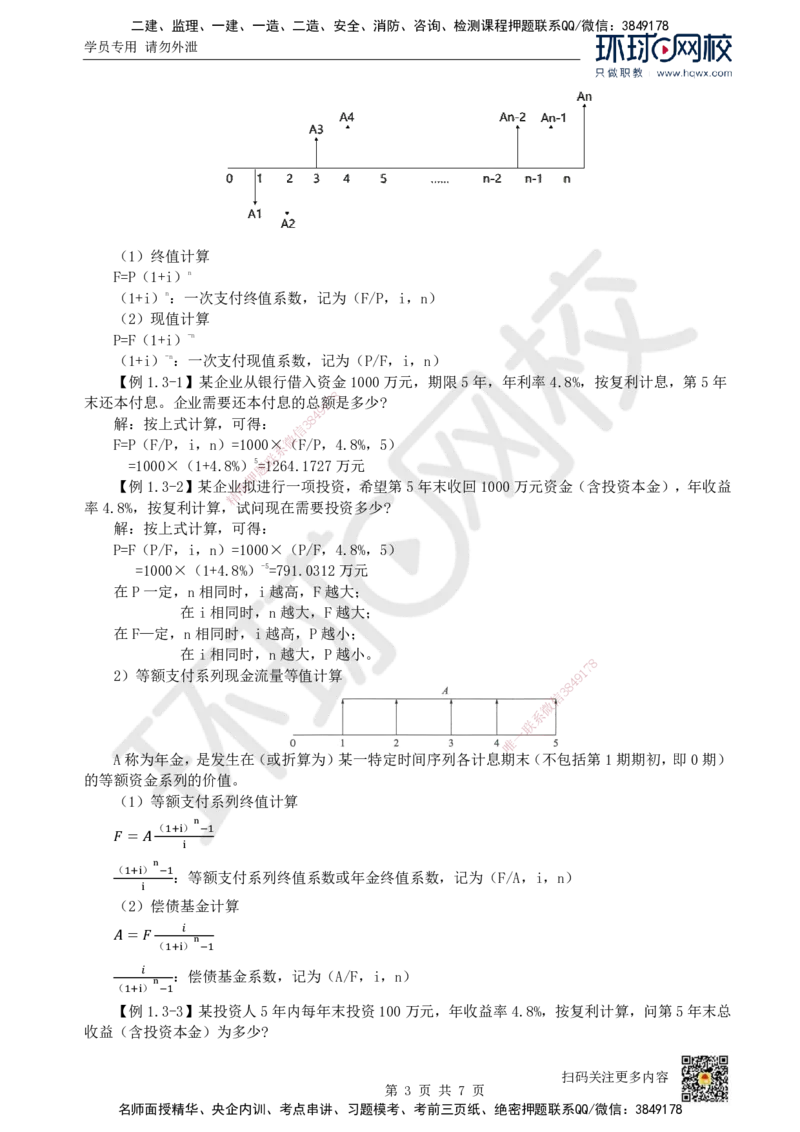

1.现金流量图和现金流量表

扫码关注更多内容

第 1 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

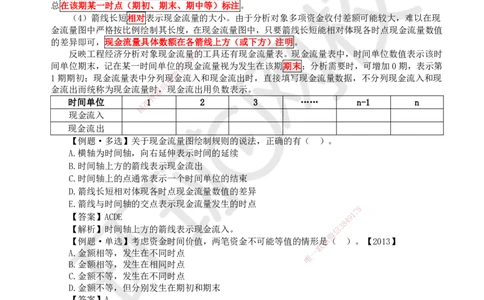

现金流量图应反映现金流量的三要素,即:现金流量的大小(现金流量数额)、方向(现金流入

或现金流出)和作用点(现金流量发生的时点)。

现金流量图的绘制方法和规则:

(1)横轴为时间轴,向右延伸表示时间的延续,时间轴上每一刻度表示一个时间单位,可取年、

半年、季或月等。时间轴上的点称为时点,其中 0表示时间序列的起点;n表示时间序列的终点,除

起点0和终点n外,其他时点既表示一个时间单位的结束(期末),也表示下一个时间单位的开始(期

初)。

(2)箭线方向表示现金流量的方向,即资金是流入还是流出,时间轴上方的箭线表示现金流入,

下方的箭线表示现金流出。一项资金收付是现金流入还是流出,取决于分析的视角。

(3)箭线与时间轴的交点表示现金流量发生的时点(作用点)。实际工作中,资金收付具有随

机性,并不一定发生在某一时间单位的期初或者期末(如年末、月末等),但当期发生的资金收付计

入当期期初或期末不会对时间价值计算产生显著影响,因此,现金流量图中,某一期发生的资金流汇

总在该期某一时点(期初、期末、期中等)标注。

(4)箭线长短相对表示现金流量的大小。由于分析对象多项资金收付差额可能较大,难以在现

金流量图中严格按比例绘制其长度,在现金流量图中,只要箭线长短能相对体现各时点现金流量数值

的差异即可,现金流量具体数额在各箭线上方(或下方)注明。

8

7

反映工程经济分析对象现金流量9 1的工具还有现金流量表。现金流量表中,时间单位数值表示该时

4

8

间单位期末,记在某一时间单位信的3现金流量视为发生在该期期末;分析需要时,可增加0期,表示第

微

1期期初;现金流量表中分列系现金流入和现金流出时,直接填写现金流量数据,不分列现金流入和现

联

金流出而统称为现金流量时题,现金流出用负数表示。

押

时间单位 准1 2 3 …… n-1 n

精

现金流入

现金流出

【例题·多选】关于现金 流量图绘制规则的说法,正确的有( )。

A.横轴为时间轴,向右延伸表 示时间的延续

B.时间轴上方的箭线表示现金流 出

C.时间轴上的点通常表示一个时间单 位的结束

D.箭线长短相对体现各时点现金流量数 值的差异

E.箭线与时间轴的交点表示现金流量发生的时点

8

【答案】ACDE 9 1

7

8

4

【解析】时间轴上方的箭线表示现金流入。 信

3

微

【例题·单选】考虑资金时间价值,两笔资金不可能 等值的情形是系( )。【2013】

联

A.金额相等,发生在不同时点 一

唯

B.金额相等,发生在相同时点

C.金额不等,发生在不同时点

D.金额不等,但分别发生在期初和期末

【答案】A

【解析】资金有时间价值,即使金额相同,因其发生在不同的时间,其价值就不相同。

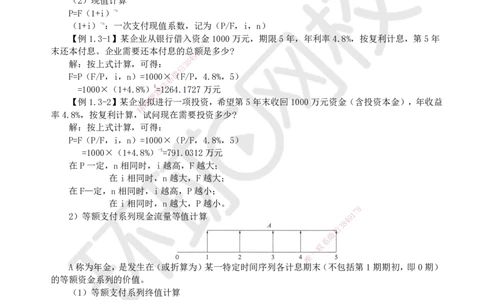

2.资金等值计算公式(复利)

1)一次支付现金流量等值计算

对于只发生一次资金收付(一次现金流入或现金流出),等值计算分为现值计算和终值计算。现

值和终值是在时间序列上相对的概念。

扫码关注更多内容

第 2 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(1)终值计算

F=P(1+i)n

(1+i)n:一次支付终值系数,记为(F/P,i,n)

(2)现值计算

P=F(1+i)-n

(1+i)-n:一次支付现值系数,记为(P/F,i,n)

【例1.3-1】某企业从银行借入资金1000万元,期限5年,年利率4.8%,按复利计息,第5年

8

末还本付息。企业需要还本付息的总1额7是多少?

9

4

解:按上式计算,可得: 3 8

信

微

F=P(F/P,i,n)=1000×(F/P,4.8%,5)

系

联

=1000×(1+4.8%)题5=1264.1727万元

押

【例1.3-2】某企业准拟进行一项投资,希望第5年末收回1000万元资金(含投资本金),年收益

精

率4.8%,按复利计算,试问现在需要投资多少?

解:按上式计算,可得:

P=F(P/F,i,n)=1000× (P/F,4.8%,5)

=1000×(1+4.8%)-5=791 .0312万元

在P一定,n相同时,i越高,F 越大;

在i相同时,n越大,F越 大;

在F—定,n相同时,i越高,P越小;

在i相同时,n越大,P越小。

8

2)等额支付系列现金流量等值计算 9 1

7

8

4

信

3

微

系

一

联

唯

A称为年金,是发生在(或折算为)某一特定时间序列各计息 期末(不包括第1期期初,即0期)

的等额资金系列的价值。

(1)等额支付系列终值计算

n

(1+i) −1

𝐹 = 𝐴

i

n

(1+i) −1

:等额支付系列终值系数或年金终值系数,记为(F/A,i,n)

i

(2)偿债基金计算

𝑖

𝐴 = 𝐹

n

(1+i) −1

𝑖

:偿债基金系数,记为(A/F,i,n)

n

(1+i) −1

【例1.3-3】某投资人5年内每年末投资100万元,年收益率4.8%,按复利计算,问第5年末总

收益(含投资本金)为多少?

扫码关注更多内容

第 3 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

解:按式(1.3-5)和式(1.3-6)计算,可得:

n 5

(1+i) −1 (1+4.8%) −1

F=A(F/A,i,n)=100× = 100× = 550.3598万元

i 4.8%

【例1.3-4】某企业希望未来5年每年末等额投入一笔资金用于偿还第5年末需要偿还的借款1000

万元,年收益率4.8%,按复利计算,试问每年末应投入多少?

解:按式(1.3-7)和式(1.3-8)计算,可得:

𝑖 4.8%

A=F(A/F,i,n)=1000× = 1000× = 181.6993万元

n 5

(1+i) −1 (1+4.8%) −1

(3)等额支付系列现值计算

n

(1+i) −1

𝑃 = 𝐴

n

i(1+i)

n

(1+i) −1

:年金现值系数,记为(P/A,i,n)

n

i(1+i)

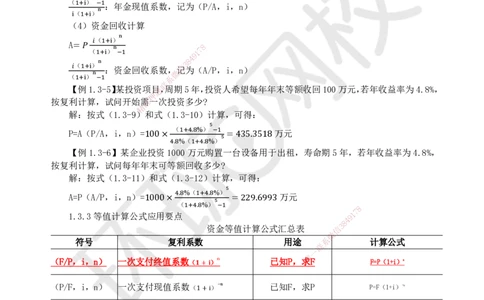

(4)资金回收计算

n

𝑖(1+i)

A= 𝑃 n 7 8

(1+i) −1 1

9

4

𝑖(1+i) n 信 3 8

:资金回收系数,记为(A/P,i,n)

n 微

(1+i) −1 系

联

【例1.3-5】某投资项目题,周期5年,投资人希望每年年末等额收回100万元,若年收益率为4.8%,

押

按复利计算,试问开始需准一次投资多少?

精

解:按式(1.3-9)和式(1.3-10)计算,可得:

5

P=A(P/A,i,n)=100 ×

(1+4.8%) −1

= 435.3518万元

5

4.8%(1+4.8%)

【例1.3-6】某企业投资100 0万元购置一台设备用于出租,寿命期5年,若年收益率为4.8%,

按复利计算,试问每年年末可等额回 收多少?

解:按式(1.3-11)和式(1.3-12) 计算,可得:

5

4.8%(1+4.8% )

A=P(A/P,i,n)=1000× = 229.6993万元

5

(1+4.8%) −1

8

1.3.3等值计算公式应用要点 9 1

7

8

4

资金等值计算 公式汇总表 信

3

微

符号 复利系数 用途 系 计算公式

联

一

唯

(F/P,i,n) 一次支付终值系数( ) 已知 P, 求F F=P(1+i)n

(P/F,i,n) 一次支付现值系数(1 ) 已知F,求P P=F(1+i)-n

(F/A,i,n) 年金终值系数( ) 已知A,求F

( )

𝑭 = 𝑨

(A/F,i,n) 偿债基金系数 已知F,求A 𝐴 =𝐹

(1 ) 1 (1 )

n

1

n

(P/A,i,n) 年金现值系数(1 ) 1 已知A,求P 𝑃 = 𝐴

(1 ) 1

(1 ) (1 )

n

n

(A/P,i,n) 资金回收系数 (1 ) 已知P,求A 𝐴 = 𝑃

(1 )

(1 ) 1 (1 )

n

1

扫码关注更多内容

第 4 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

应用资金等值计算应注意以下要点:

1.合理选取收益率i

(1+i)n为大于1的指数,并且i和n越大,指数值越大,等值换算后的差额越大。工程经济活

动中:

(1)合理选取收益率i进行经济分析;

(2)在规划各项现金流量(资金收付)安排时,应尽量将现金流入往早期安排,尽量推迟现金

流出的支付时间,以充分利用资金时间价值。

2.正确认识等值计算系数的作用

运用等值计算系数进行资金等值计算不会导致预计或实际现金流量发生时间(时点)发生变动,

也不会改变现金流量的方向。

3.准确把握等值计算系数中的n

一次支付等值计算系数中的n是时间序列中的期数,即从时间序列起点到终点之间的期数。

8

7

1

9

4

8

3

信

微

系

联

题

押

图1.3-4 P 和准F 等值换算相对关系 图1.3-5 A 和P 、F 换算相对关系

精

4.严格遵循现值P、 终值F、年金A等值换算之间的相对关系

P 位于时间序列的起点 ,即等额支付系列现金流量中第1期的起点。F 位于时间序列的终点,即

等额支付系列现金流量中最后一期期末,与最后一期现金流量时点重合。

5.计息周期小于资金收付周期时等值计算的处理

等值计算公式中,收益率(利率 )i的时间单位(计息周期)和资金收付周期(即现金流量图中

相邻时点的长度)应当一致,如均为一年 。两者不一致时,应采用下列方法之一进行处理:

(1)按收付周期实际利率计算

即按照实际利率计算方法求取资金收付周期 的实际收益率(利率),再套用

8

等值计算公式进行等

1

7

值计算。

8

4 9

(2)按收益率(利率)i的时间单位(计息周期 )计算 信

3

微

即按照收益率(利率)i的时间单位(计息周期)重 新划分收付周

系

期,按照重新划分以后的收付

联

一

周期和收益率(利率)i进行等值计算。 唯

【例1.3-7】某企业从银行借入一笔资金,每半年复利计息一 次,半年期利率2%,从第2年开始,

连续三年每年末等额偿还本息100万元,试计算该项借款的现值是多少?

解:该项借款利率的时间单位(计息周期)为半年,资金收付周期为一年,不能直接用等值计算

公式计算现值。

(1)按收付周期实际利率计算现值

收付周期为一年:

年实际利率为:i=[(1+2%)²-1]×100%=4.04%

结合等额支付系列现值计算公式和一次支付现值计算公式,可得到借款的现值为:

扫码关注更多内容

第 5 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

3

(1+4.04%) −1 1

P=A(P/A,4.04%,3)(P/F,4.04%,1)= 100× ×

4.04%(1+4.04%) 3 (1+4.04%)

=100×2.7730×0.9612=266.5408万元

(2)按计息周期计算现值

利率时间单位(计息周期)为半年,需要按半年划分收付周期:

采用一次支付现值公式计算,可得到投资借款现值为:

100 100 100

P = = 266.5307万元

4 6 8

(1 2%) (1 2%) (1 2%)

【例题·单选】某公司希望所投资的项目第5年末回收1000万元资金,若年复利率为6%,则公

8

司现在需要投入( )万元。【20231】7

9

4

A.747.258 3 8

信

微

B.769.231

系

联

C.792.094 题

押

D.806.452 准

精

【答案】A

【解析】P=F(1+i)-n= 1000(1+6%)-5=747.258万元。

【例题·单选】关于一次 支付现值、终值、计息期数和折现率相互关系的说法,正确的是( )。

【2022】

A.现值一定,计息期数相同,折 现率越高,终值越小

B.现值一定,折现率相同,计息期数 越少,终值越大

C.终值一定,折现率相同,计息期数越多,现值越大

D.终值一定,计息期数相同,折现率越高,现值越小

8

【答案】D 9 1

7

8

4

【解析】现值一定,计息数相同,折现率越高, 终值越大。现值一定信,

3

折现率相同,计息期数越

微

少,终值越小。终值一定,折现率相同,计息期数越多, 现值越小。终系值一定,计息期数相同,折现

联

率越高,现值越小。

唯

一

【例题·单选】某公司年初借入资金1000万元,期限3年, 按年复利计息,年利率10%,到期一

次还本付息。则第三年末应偿还的本利和为( )万元。【2021】

A.1210

B.1300

C.1331

D.1464

【答案】C

【解析】1000×(1+10%)3=1331万元。

【例题·单选】某施工企业拟从银行借款500万元,期限5年,年利率8%,按复利计息,则企业

支付本利和最多的还款方式为( )。【2016】

A.每年年末偿还当期利息,第5年年末一次还清本金

B.每年年末等额本金还款,另付当期利息

C.每年年末等额本息还款

D.第5年年末一次还本付息

扫码关注更多内容

第 6 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【答案】D

【解析】A每年末支付利息,其实为单利,本利和为700万元,B每年本金基数少100,本利和为

620万元,C利用现值年金公式求出每年需偿还125.23万元,本利和为626万元,D复利计息,本利

和为734.66万元。选择最大的D。

【例题•单选】某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行年利

率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为( )。【2018】

A.331.01

B.330.75

C.315.25

D.315.00

【答案】C

【解析】F=A[(1+i)n-1]/i=315.25(A=100,i=5%,n=3)

【例题•单选】某企业第1年年初和第1年年末分别向银行借款30万元,年利率均为10%,复利

计息,第3~5年年末等额本息偿还全部借款,则每年年末应偿还金额为( )万元。【2015】

A.20.94

B.23.03 8

7

1

9

C.27.87 4

8

3

信

D.31.57

微

系

【答案】C

联

题

【解析】根据公式A准=

押

P

i(1+i) n

,则每年年末应偿还金额=[30×(1+10%)2+30×(1+10%)]×10%

精 n

(1+i) −1

×(1+10%)3÷[(1+1 0%)3-1]=27.87(万元)。

【例题·单选】某施工 企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收

回投资并获取收益,若基准收益 率为10%,复利计息,则每年末应获得的净现金流入为( )万元。

【2013】

A.200×(A/P,10%,6)

B.200×(F/P,10%,6)

C.200×(A/P,10%,7)

D.200×(A/F,10%,7) 8

1

7

9

【答案】A 8 4

信

3

【解析】200万为现值,6年等额回收投资并取得 收益,求A。表示微为200×(A/P,10%,6)。

系

【本章总结】 联

一

唯

扫码关注更多内容

第 7 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178