文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》考点精讲

第25讲-10.2财务分析方法

【课前学习建议】

本讲为第10章第2节的内容。

学习内容主要有:

①了解财务分析的方法:比率分析法、因素分析法;

②掌握企业偿债能力、盈利能力、发展能力和营运能力的各项指标,能够判别归属;

③掌握杜邦财务分析体系。

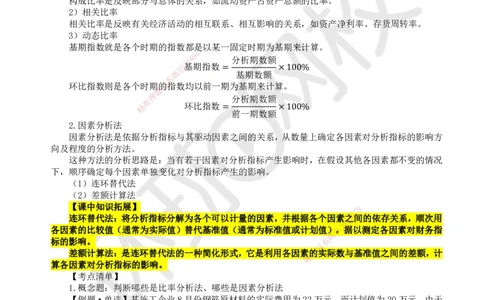

【考点】财务分析方法(重要)

【考频:2022补、2021、2020、2019】

1.比率分析法:以比率(相对数)反映经济活动的变动程度,是最基本、最重要的方法。

1)构成比率

构成比率是反映部分与总体的关系,如流动资产占资产总额的比率。

2)相关比率

相关比率是反映有关经济活动的相互联系、相互影响的关系,如资产净利率、存货周转率。

3)动态比率

基期指数就是各个时期的指数都是8以某一固定时期为基期来计算。

7

1

9

8 4 分析期数额

信

3基期指数

微 基期数额

系

环比指数则是各个时期联的指数均以前一期=为基期来计算×。10

0%

题

押

分析期数额

准

精 环比指数

前一期数额

2.因素分析法 = ×100%

因素分析法是依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方

向及程度的分析方法。

这种方法的分析思路是:当有若干因素对分析指标产生影响时,在假设其他各因素都不变的情况

下,顺序确定每个因素单独变化对分析指标产生的影响。

(1)连环替代法

(2)差额计算法

【课中知识拓展】 8

7

1

连环替代法:将分析指标分解为各个可以计量的因素,并根据各个因素4之9间的依存关系,顺次用

8

3

各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值)信,据以测定各因素对财务指

微

标的影响。 系

联

差额计算法:是连环替代法的一种简化形式,它是利用各因素一的实际数与基准值之间的差额,计

唯

算各因素对分析指标的影响。

【考点清单】

1.概念题:判断哪些是比率分析法、哪些是因素分析法

【例题·单选】某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于

钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素

对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是( )。【2016】

A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法

【答案】B

【解析】因素分析法是依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标

的影响方向及程度的分析方法。

这种方法的分析思路是:当有若干因素对分析指标产生影响时,在假设其他各因素都不变的情况

下,顺序确定每个因素单独变化对分析指标产生的影响。

扫码关注更多内容

第 1 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

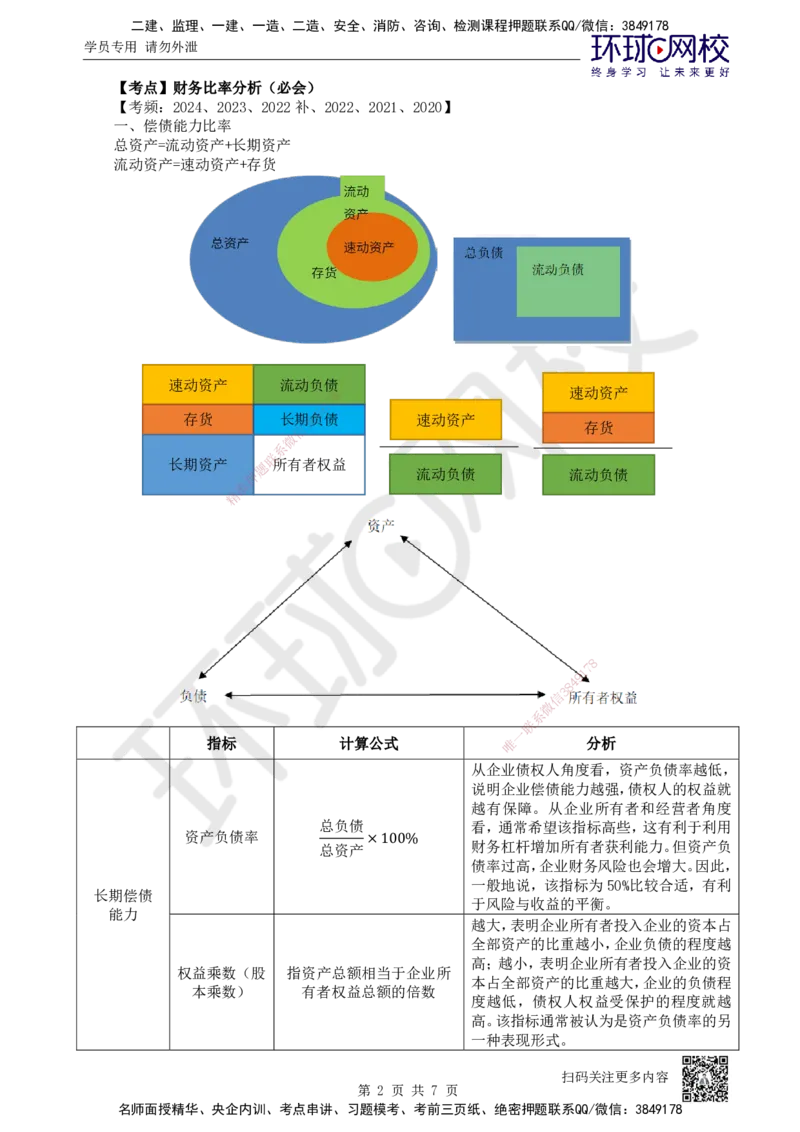

【考点】财务比率分析(必会)

【考频:2024、2023、2022补、2022、2021、2020】

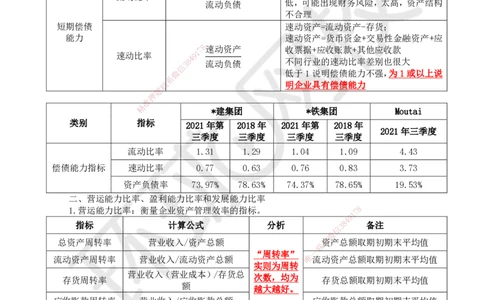

一、偿债能力比率

总资产=流动资产+长期资产

流动资产=速动资产+存货

速动资产 流动负债

8 速动资产

7

1

9

存货 长期8 4负债 速动资产

信 3 存货

微

系

联

长期资产 题所有者权益

押 流动负债 流动负债

准

精

8

1

7

9

8

4

信

3

微

系

联

一

指标 计算公式 唯 分析

从企业债权人角度看,资产负债率越低,

说明企业偿债能力越强,债权人的权益就

越有保障。从企业所有者和经营者角度

总负债 看,通常希望该指标高些,这有利于利用

资产负债率

总资产 财务杠杆增加所有者获利能力。但资产负

债率过高,企业财务风险也会增大。因此,

×100%

一般地说,该指标为50%比较合适,有利

长期偿债

于风险与收益的平衡。

能力

越大,表明企业所有者投入企业的资本占

全部资产的比重越小,企业负债的程度越

高;越小,表明企业所有者投入企业的资

权益乘数(股 指资产总额相当于企业所

本占全部资产的比重越大,企业的负债程

本乘数) 有者权益总额的倍数

度越低,债权人权益受保护的程度就越

高。该指标通常被认为是资产负债率的另

一种表现形式。

扫码关注更多内容

第 2 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

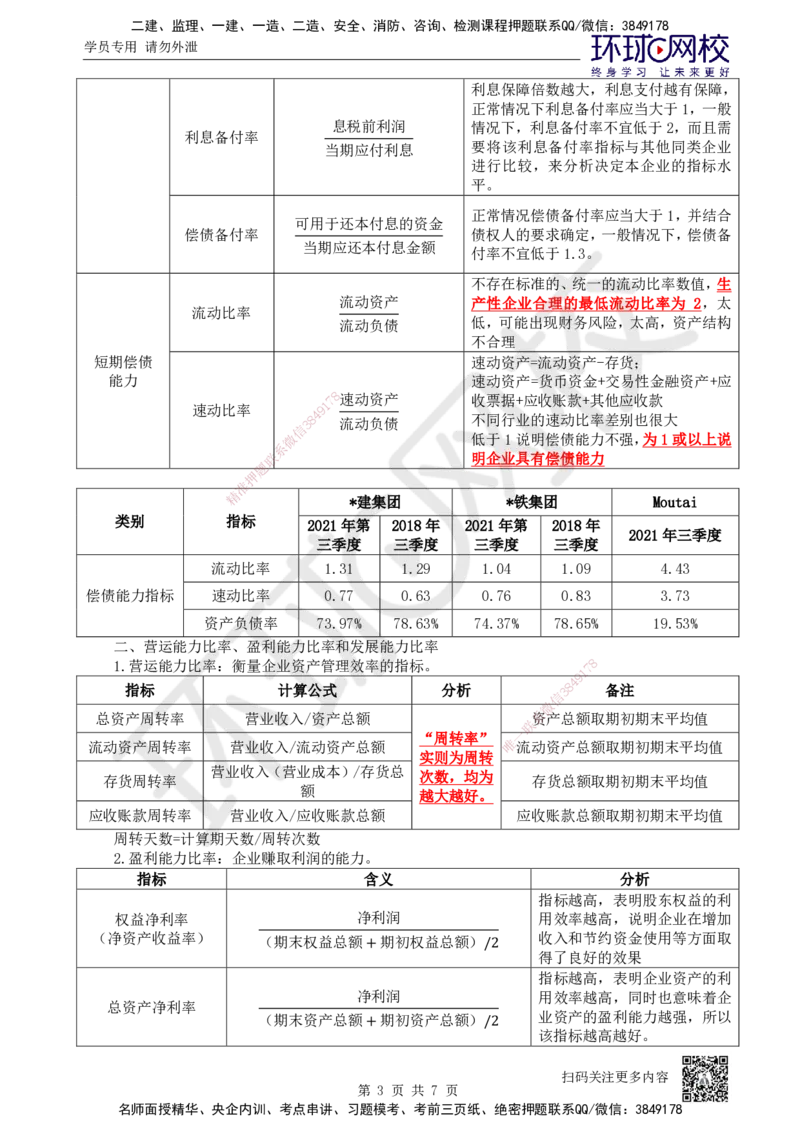

利息保障倍数越大,利息支付越有保障,

正常情况下利息备付率应当大于1,一般

息税前利润 情况下,利息备付率不宜低于2,而且需

利息备付率

当期应付利息 要将该利息备付率指标与其他同类企业

进行比较,来分析决定本企业的指标水

平。

正常情况偿债备付率应当大于1,并结合

可用于还本付息的资金

偿债备付率 债权人的要求确定,一般情况下,偿债备

当期应还本付息金额

付率不宜低于1.3。

不存在标准的、统一的流动比率数值,生

流动资产 产性企业合理的最低流动比率为 2,太

流动比率

流动负债 低,可能出现财务风险,太高,资产结构

不合理

短期偿债 速动资产=流动资产-存货;

能力 速动资产=货币资金+交易性金融资产+应

7

8速动资产

收票据+应收账款+其他应收款

1

速动比率 9

4

3 8 流动负债 不同行业的速动比率差别也很大

信

微 低于1说明偿债能力不强,为1或以上说

系

联 明企业具有偿债能力

题

押

准

精

*建集团 *铁集团 Moutai

类别 指标 2021年第 2018年 2021年第 2018年

2021年三季度

三季度 三季度 三季度 三季度

流动比率 1.31 1.29 1.04 1.09 4.43

偿债能力指标 速动比率 0.77 0.63 0.76 0.83 3.73

资产负债率 73.97 % 78.63% 74.37% 78.65% 19.53%

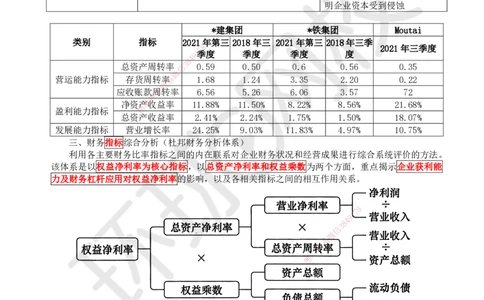

二、营运能力比率、盈利能力比率和发展 能力比率

1.营运能力比率:衡量企业资产管理效率的 指标。

1

7 8

9

指标 计算公式 分析

信

3 8

4

备注

微

总资产周转率 营业收入/资产总额 系资产总额取期初期末平均值

联

流动资产周转率 营业收入/流动资产总额

“周转 率”

唯

一

流动资产总额取期初期末平均值

实则为周 转

营业收入(营业成本)/存货总

次数,均为

存货周转率 存货总额取期初期末平均值

额

越大越好。

应收账款周转率 营业收入/应收账款总额 应收账款总额取期初期末平均值

周转天数=计算期天数/周转次数

2.盈利能力比率:企业赚取利润的能力。

指标 含义 分析

指标越高,表明股东权益的利

权益净利率 净利润 用效率越高,说明企业在增加

(净资产收益率) (期末权益总额 期初权益总额) 收入和节约资金使用等方面取

得了良好的效果

+ /2 指标越高,表明企业资产的利

净利润 用效率越高,同时也意味着企

总资产净利率

(期末资产总额 期初资产总额) 业资产的盈利能力越强,所以

该指标越高越好。

+ /2

扫码关注更多内容

第 3 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

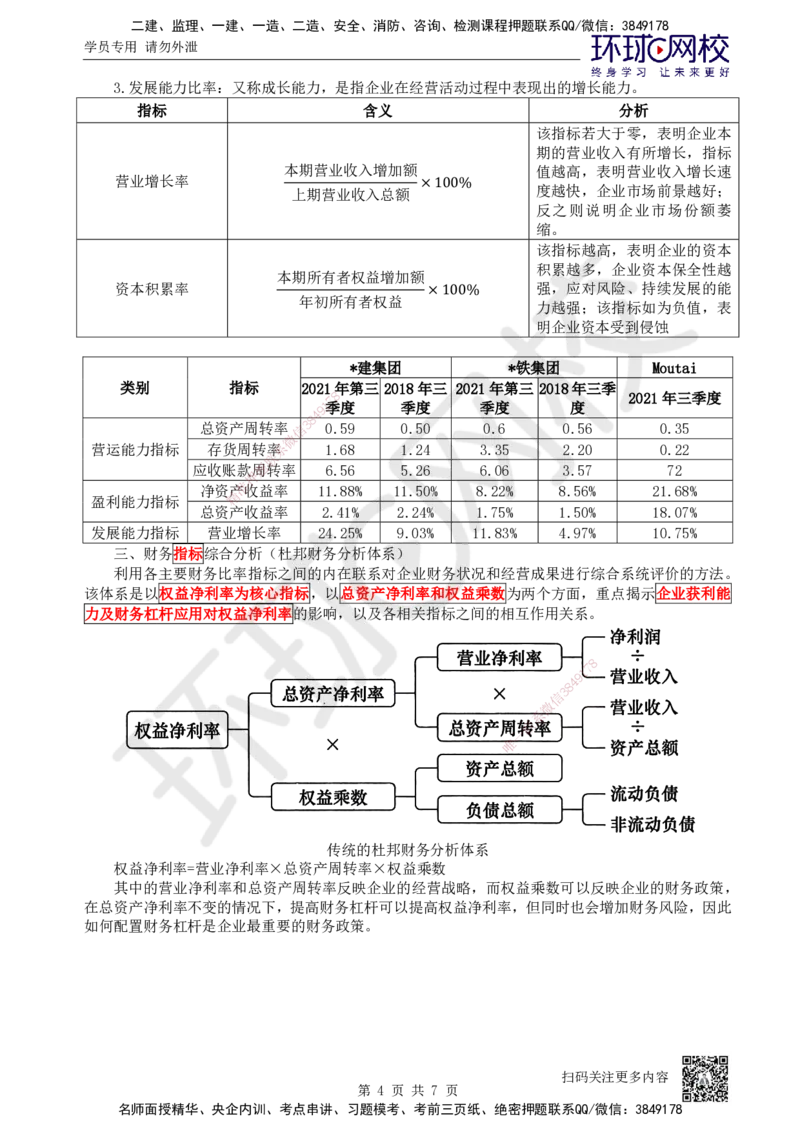

3.发展能力比率:又称成长能力,是指企业在经营活动过程中表现出的增长能力。

指标 含义 分析

该指标若大于零,表明企业本

期的营业收入有所增长,指标

本期营业收入增加额 值越高,表明营业收入增长速

营业增长率

上期营业收入总额 度越快,企业市场前景越好;

反之则说明企业市场份额萎

×100%

缩。

该指标越高,表明企业的资本

积累越多,企业资本保全性越

本期所有者权益增加额

资本积累率 强,应对风险、持续发展的能

年初所有者权益

力越强;该指标如为负值,表

×100% 明企业资本受到侵蚀

*建集团 *铁集团 Moutai

类别 指标 2021 年第三 2018年三 2021年第三 2018年三季

7 8 2021年三季度

9 1季度 季度 季度 度

4

8

总资产周转率 信 3 0.59 0.50 0.6 0.56 0.35

微

营运能力指标 存货周转率系 1.68 1.24 3.35 2.20 0.22

联

应收账款周题转率 6.56 5.26 6.06 3.57 72

押

准

净资产收益率 11.88% 11.50% 8.22% 8.56% 21.68%

精

盈利能力指标

总资产 收益率 2.41% 2.24% 1.75% 1.50% 18.07%

发展能力指标 营业增长 率 24.25% 9.03% 11.83% 4.97% 10.75%

三、财务指标综合分析(杜邦财务分析体系)

利用各主要财务比率指标之 间的内在联系对企业财务状况和经营成果进行综合系统评价的方法。

该体系是以权益净利率为核心指标, 以总资产净利率和权益乘数为两个方面,重点揭示企业获利能

力及财务杠杆应用对权益净利率的影响 ,以及各相关指标之间的相互作用关系。

8

1

7

9

8

4

信

3

微

系

联

一

唯

传统的杜邦财务分析体系

权益净利率=营业净利率×总资产周转率×权益乘数

其中的营业净利率和总资产周转率反映企业的经营战略,而权益乘数可以反映企业的财务政策,

在总资产净利率不变的情况下,提高财务杠杆可以提高权益净利率,但同时也会增加财务风险,因此

如何配置财务杠杆是企业最重要的财务政策。

扫码关注更多内容

第 4 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

【考点清单】

1.概念题:各种指标的归类

2.概念题:短期偿债能力和长期偿债能力的概念和计算

8

3.概念题/计算题:营运能力指标的概念和计 算 9 1

7

8

4

4.概念题:盈利和发展能力指标的概念 信 3

微

5.概念题/计算题:杜邦财务分析体系的概念和计算 系

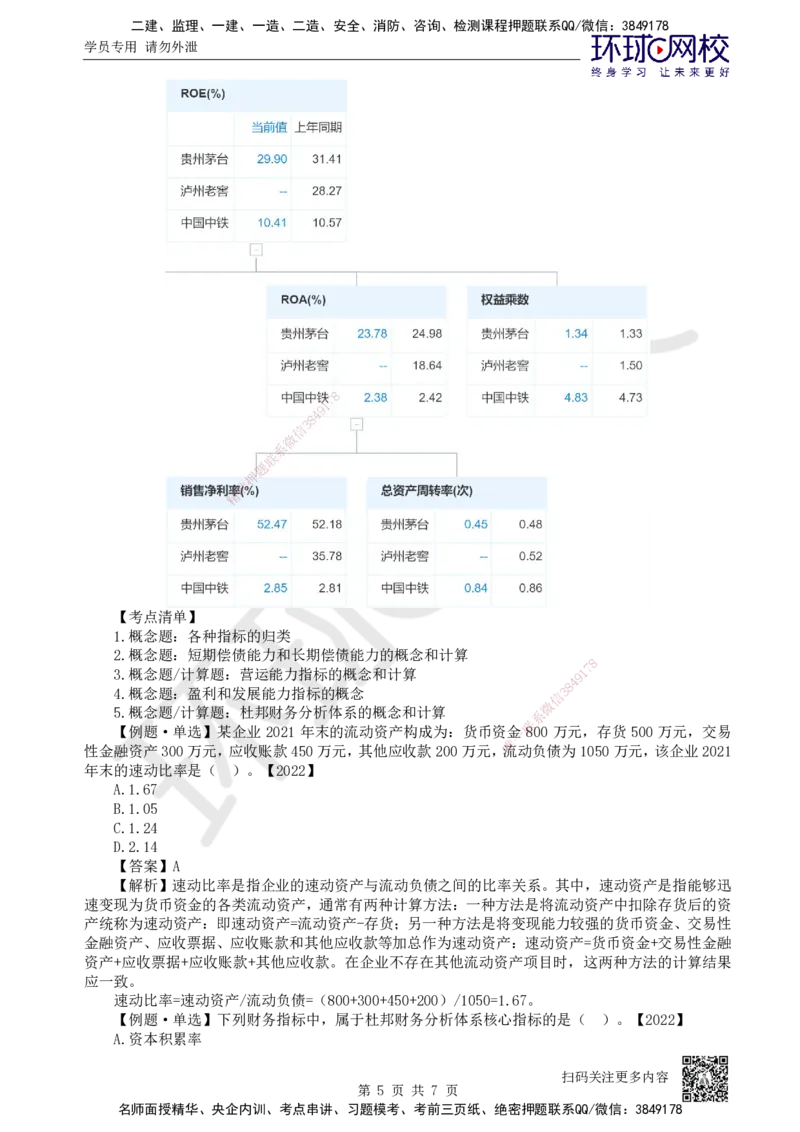

【例题·单选】某企业 2021 年末的流动资产构成为: 货币资金一

联

800 万元,存货 500 万元,交易

唯

性金融资产300万元,应收账款450万元,其他应收款200万 元, 流动负债为1050万元,该企业2021

年末的速动比率是( )。【2022】

A.1.67

B.1.05

C.1.24

D.2.14

【答案】A

【解析】速动比率是指企业的速动资产与流动负债之间的比率关系。其中,速动资产是指能够迅

速变现为货币资金的各类流动资产,通常有两种计算方法:一种方法是将流动资产中扣除存货后的资

产统称为速动资产:即速动资产=流动资产-存货;另一种方法是将变现能力较强的货币资金、交易性

金融资产、应收票据、应收账款和其他应收款等加总作为速动资产:速动资产=货币资金+交易性金融

资产+应收票据+应收账款+其他应收款。在企业不存在其他流动资产项目时,这两种方法的计算结果

应一致。

速动比率=速动资产/流动负债=(800+300+450+200)/1050=1.67。

【例题·单选】下列财务指标中,属于杜邦财务分析体系核心指标的是( )。【2022】

A.资本积累率

扫码关注更多内容

第 5 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

B.净资产收益率

C.销售净利率

D.总资产周转率

【答案】B

【解析】杜邦财务分析体系是以权益净利率为核心指标,以总资产净利率和权益乘数为两个方面,

重点揭示企业获利能力及财务杠杆应用对权益净利率的影响,以及各相关指标之间的相互作用关系。

权益净利率,也称净资产收益率。

【例题·单选】某企业上年初所有者权益总额为 5000 万元,年末所有者权益相对年初减少 200

万元。本年末所有者权益总额为5500万元,则该企业本年度的资本积累率为( )。【2021】

A.10.00%

B.10.42%

C.14.58%

D.14.00%

【答案】C

【解析】资本积累率=本年度所有者权益增长额/年初所有者权益×100%=[5500-(5000-200)]/(5

000-200)=14.58%。

【例题·单选】在流动资产总额一8 定的情况下,关于速动比率的说法,正确的是( )。【2019】

7

1

A.预付账款占流动资产比例越低4 9,速动比率越高

8

3

B.存货占流动资产比例越低信,速动比率越高

微

C.应收账款占流动资产比系例越高,速动比率越低

联

D.交易性金融资产占流题动资产比例越高,速动比率越低

押

【答案】B 准

精

【解析】速动比率是 指企业的速动资产与流动负债之间的比率关系。其中,速动资产是指能够迅

速变现为货币资金的各类流动资产,通常有两种计算方法:一种方法是将流动资产中扣除存货后的资

产统称为速动资产:即速动资 产=流动资产-存货;另一种方法是将变现能力较强的货币资金、交易性

金融资产、应收票据、应收账款和 其他应收款等加总作为速动资产:速动资产=货币资金+交易性金融

资产+应收票据及应收账款+其他应收款。在企业不存在其他流动资产项目时,这两种方法的计算结果

应一致。

速动比率=速动资产/流动负债

预付账款占流动资产比例越高,速动比率越高,A错误。

存货占流动资产比例越低,速动比率越高, B正确。 8

1

7

9

应收账款占流动资产比例越高,速动比率越高 ,C错误。

8

4

信

3

交易性金融资产占流动资产比例越高,速动比率越高,D错误。

微

【例题·单选】企业2023年营业收入6000万元,年 初应收账款

系

600万元,年末应收账款800万

联

一

元,请问2023年的应收账款周转率是( )。【2024】

唯

A.4.92

B.8.57

C.7.5

D.10

【答案】B

【解析】应收账款周转率=营业收入/[(期初应收账款+期末应收账款)/2]=6000/[(600+800)

/2]=8.57。

【例题·多选】下列财务分析指标中,属于反映企业发展能力的指标有( )。【2024】

A.偿债备付率

B.利率备付率

C.营业收入增长率

D.总资产周转率

E.资本积累率

【答案】CE

【解析】企业发展能力又称成长能力,是指企业在经营活动过程中表现出的增长能力。企业发展

扫码关注更多内容

第 6 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

能力的指标主要有:营业收入增长率和资本积累率。

【例题·单选】某企业2023年的营业净利率15%,总资产周转率0.9,权益系数1.4,该企业2023

年的权益净利率为( )。【2024】

A.18.9%

B.13.5%

C.16.7%

D.21.0%

【答案】A

【解析】权益净利率=营业净利率×总资产周转率×权益乘数=15%×0.9×1.4=18.9%。

【例题·多选】企业财务分析中,用于衡量资产管理效率的指标有( )。【2017】

A.应收账款周转率

B.总资产净利率

C.存货周转率

D.资本积累率

E.资产负债率

【答案】AC

【解析】营运能力比率是用于衡量8 公司资产管理效率的指标。常用的指标有总资产周转率、流动

7

1

资产周转率、存货周转率、应收账款4 9周转率等。

8

3

【课后回顾总结】 信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 7 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178