文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

2025环球网校监理工程师《建设工程投资控制》精讲班-土建

04 财务和经济分析

【本节考点概览】

【考点】财务分析的主要报表和主要指标

【考点】财务分析主要指标的计算

【考点】项目经济分析

2024 2023 2022 2021 2020

知识点

单 多 单 多 单 多 单 多 单 多

财务分析的主要报表和主要指标

财务分析主要指标的计算 1 1 1 1 1 1 1 1 2 1

项目经济分析 1 1 1 1

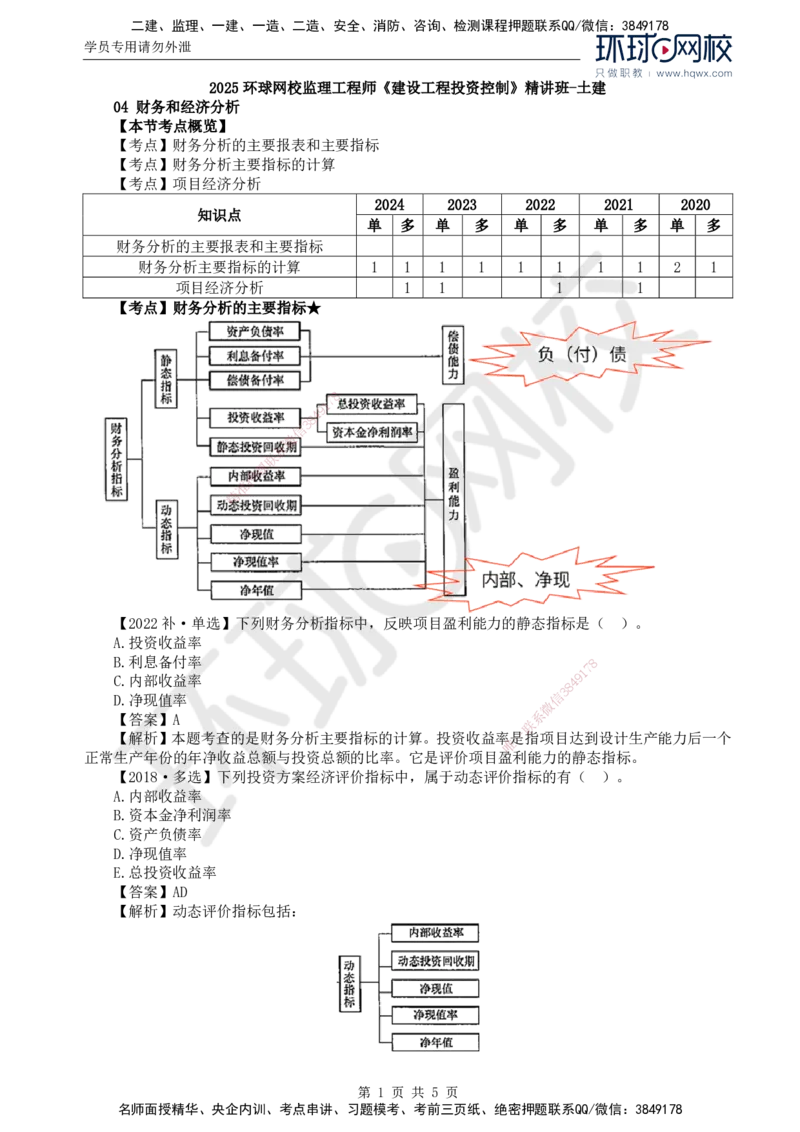

【考点】财务分析的主要指标★

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

【2022补·单选】下列财务分析指标中,反映项目盈利能力的静态指标是( )。

A.投资收益率

B.利息备付率 8

7

1

C.内部收益率 4 9

8

3

D.净现值率 信

微

【答案】A 系

联

【解析】本题考查的是财务分析主要指标的计算。投资收益率一是指项目达到设计生产能力后一个

唯

正常生产年份的年净收益总额与投资总额的比率。它是评价项目盈利能力的静态指标。

【2018·多选】下列投资方案经济评价指标中,属于动态评价指标的有( )。

A.内部收益率

B.资本金净利润率

C.资产负债率

D.净现值率

E.总投资收益率

【答案】AD

【解析】动态评价指标包括:

第 1 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

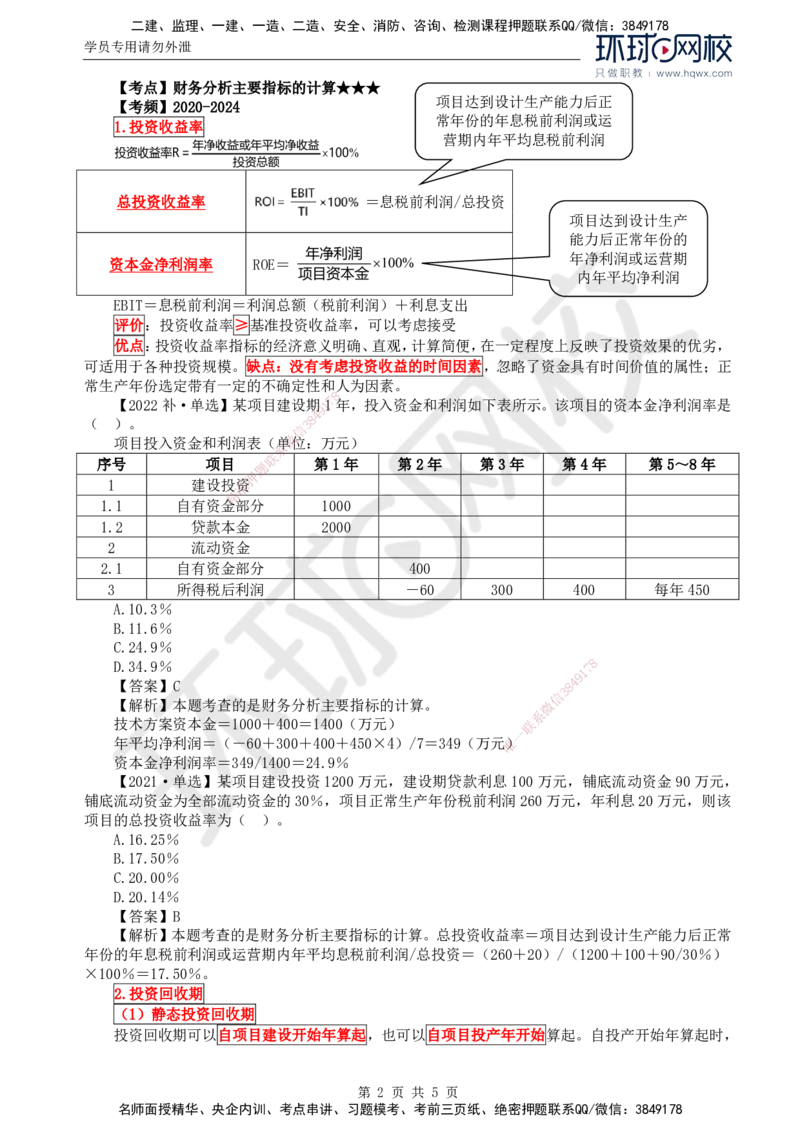

【考点】财务分析主要指标的计算★★★

项目达到设计生产能力后正

【考频】2020-2024

常年份的年息税前利润或运

1.投资收益率

营期内年平均息税前利润

总投资收益率 =息税前利润/总投资

项目达到设计生产

能力后正常年份的

年净利润或运营期

资本金净利润率 ROE=

内年平均净利润

EBIT=息税前利润=利润总额(税前利润)+利息支出

评价:投资收益率≥基准投资收益率,可以考虑接受

优点:投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,

可适用于各种投资规模。缺点:没有考虑投资收益的时间因素,忽略了资金具有时间价值的属性;正

常生产年份选定带有一定的不确定性和人为因素。

8

【2022补·单选】某项目建设期1 71年,投入资金和利润如下表所示。该项目的资本金净利润率是

9

4

( )。 3 8

信

项目投入资金和利润表(单微位:万元)

系

联

序号 项目 题 第1年 第2年 第3年 第4年 第5~8年

押

1 建设投准资

精

1.1 自有资金部分 1000

1.2 贷款本金 2000

2 流动资金

2.1 自有资金部分 400

3 所得税后利润 -60 300 400 每年450

A.10.3%

B.11.6%

C.24.9%

D.34.9%

1

7 8

9

【答案】C 8 4

信

3

【解析】本题考查的是财务分析主要指标的计算。 微

系

技术方案资本金=1000+400=1400(万元) 联

一

年平均净利润=(-60+300+400+450×4)/7=349( 万元唯)

资本金净利润率=349/1400=24.9%

【2021·单选】某项目建设投资1200万元,建设期贷款利息100万元,铺底流动资金90万元,

铺底流动资金为全部流动资金的30%,项目正常生产年份税前利润260万元,年利息20万元,则该

项目的总投资收益率为( )。

A.16.25%

B.17.50%

C.20.00%

D.20.14%

【答案】B

【解析】本题考查的是财务分析主要指标的计算。总投资收益率=项目达到设计生产能力后正常

年份的年息税前利润或运营期内年平均息税前利润/总投资=(260+20)/(1200+100+90/30%)

×100%=17.50%。

2.投资回收期

(1)静态投资回收期

投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起。自投产开始年算起时,

第 2 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

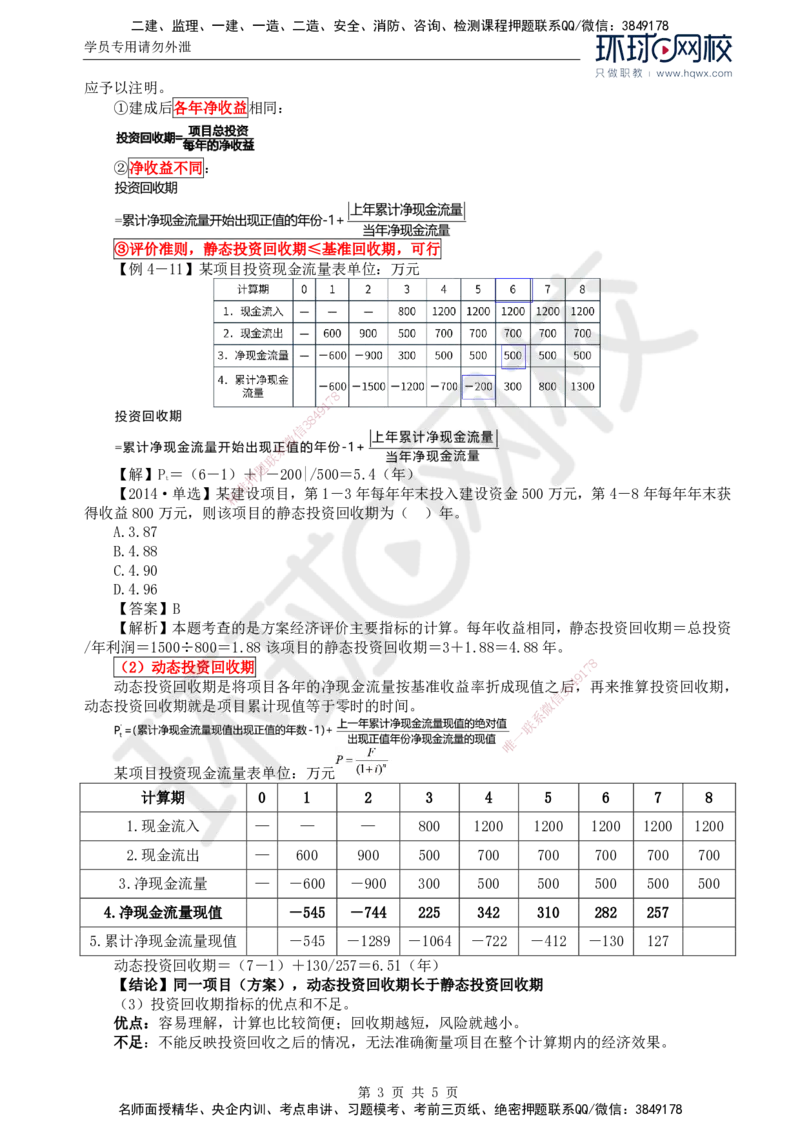

应予以注明。

①建成后各年净收益相同:

②净收益不同:

③评价准则,静态投资回收期≤基准回收期,可行

【例4-11】某项目投资现金流量表单位:万元

8

1

7

9

4

8

3

信

微

系

联

题

【解】P=(6-1)押+|-200|/500=5.4(年)

t

准

【2014·单选】某精建设项目,第1-3年每年年末投入建设资金500万元,第4-8年每年年末获

得收益800万元,则该项 目的静态投资回收期为( )年。

A.3.87

B.4.88

C.4.90

D.4.96

【答案】B

【解析】本题考查的是方案经济评价 主要指标的计算。每年收益相同,静态投资回收期=总投资

/年利润=1500÷800=1.88该项目的静态投资 回收期=3+1.88=4.88年。

(2)动态投资回收期

1

7 8

9

动态投资回收期是将项目各年的净现金流量按 基准收益率折成现值之后8 4,再来推算投资回收期,

信

3

动态投资回收期就是项目累计现值等于零时的时间。 微

系

联

一

唯

某项目投资现金流量表单位:万元

计算期 0 1 2 3 4 5 6 7 8

1.现金流入 — — — 800 1200 1200 1200 1200 1200

2.现金流出 — 600 900 500 700 700 700 700 700

3.净现金流量 — -600 -900 300 500 500 500 500 500

4.净现金流量现值 -545 -744 225 342 310 282 257

5.累计净现金流量现值 -545 -1289 -1064 -722 -412 -130 127

动态投资回收期=(7-1)+130/257=6.51(年)

【结论】同一项目(方案),动态投资回收期长于静态投资回收期

(3)投资回收期指标的优点和不足。

优点:容易理解,计算也比较简便;回收期越短,风险就越小。

不足:不能反映投资回收之后的情况,无法准确衡量项目在整个计算期内的经济效果。

第 3 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

【例题·单选】下列关于静态投资回收期的说法中,错误的是( )。

A.投资回收期既能反映项目的盈利能力,又能反映项目的风险大小

B.投资回收期不能全面反映项目在寿命期内的真实效益

C.投资回收期可以准确衡量项目在整个计算期内的经济效果

D.投资回收期可以从项目投产年开始算起,但应予以注明

【答案】C

【解析】本题考查的是静态投资回收期的相关内容。投资回收期既能反映项目的盈利能力,又能

反映项目的风险大小;投资回收期是舍弃了回收期以后的收入与支出数据,不能反映投资回收之后的

情况,无法准确衡量项目在整个计算期内的经济效果。

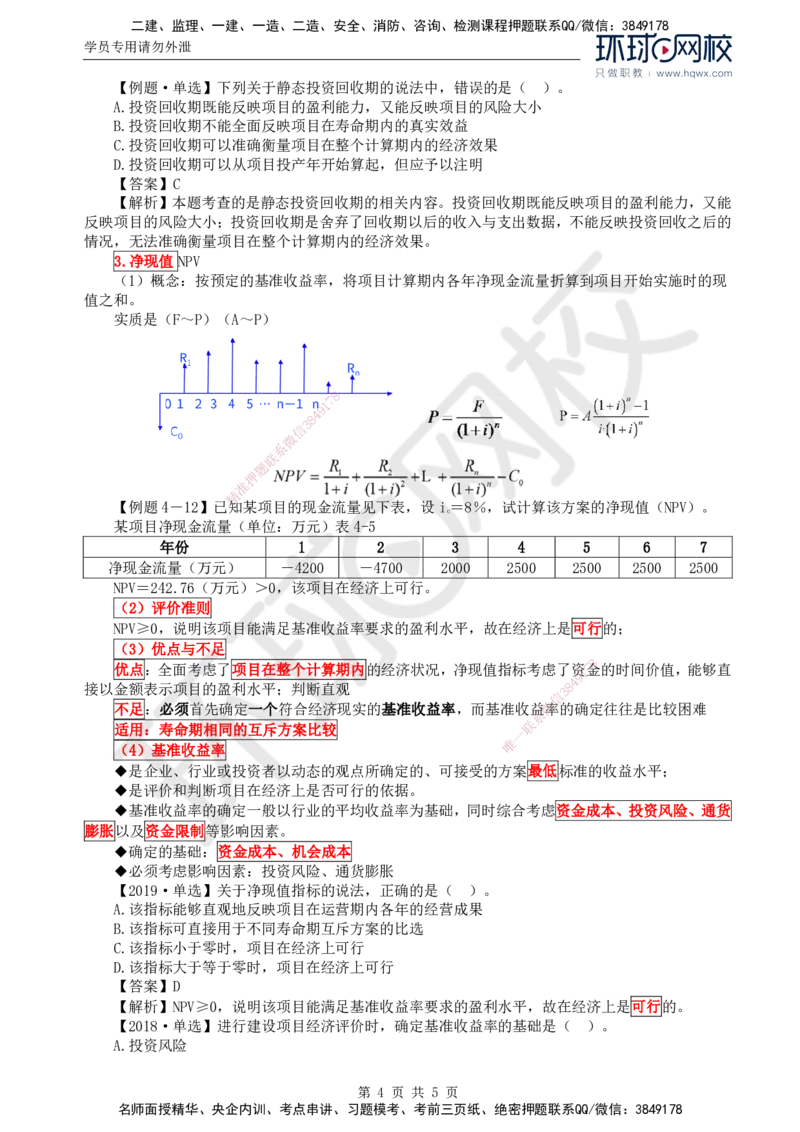

3.净现值 NPV

(1)概念:按预定的基准收益率,将项目计算期内各年净现金流量折算到项目开始实施时的现

值之和。

实质是(F~P)(A~P)

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

【例题4-12】已知某项目的现金流量见下表,设i=8%,试计算该方案的净现值(NPV)。

c

某项目净现金流量( 单位:万元)表4-5

年份 1 2 3 4 5 6 7

净现金流量(万元) - 4200 -4700 2000 2500 2500 2500 2500

NPV=242.76(万元)>0,该项目在经济上可行。

(2)评价准则

NPV≥0,说明该项目能满足基准收益 率要求的盈利水平,故在经济上是可行的;

(3)优点与不足

8

优点:全面考虑了项目在整个计算期内的经 济状况,净现值指标考虑了资1 7金的时间价值,能够直

9

接以金额表示项目的盈利水平;判断直观

信

3 8

4

不足:必须首先确定一个符合经济现实的基准收益 率,而基准收益微率的确定往往是比较困难

系

适用:寿命期相同的互斥方案比较

联

一

唯

(4)基准收益率

◆是企业、行业或投资者以动态的观点所确定的、可接受的方案最低标准的收益水平;

◆是评价和判断项目在经济上是否可行的依据。

◆基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货

膨胀以及资金限制等影响因素。

◆确定的基础:资金成本、机会成本

◆必须考虑影响因素:投资风险、通货膨胀

【2019·单选】关于净现值指标的说法,正确的是( )。

A.该指标能够直观地反映项目在运营期内各年的经营成果

B.该指标可直接用于不同寿命期互斥方案的比选

C.该指标小于零时,项目在经济上可行

D.该指标大于等于零时,项目在经济上可行

【答案】D

【解析】NPV≥0,说明该项目能满足基准收益率要求的盈利水平,故在经济上是可行的。

【2018·单选】进行建设项目经济评价时,确定基准收益率的基础是( )。

A.投资风险

第 4 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用请勿外泄

B.机会成本

C.资金限制

D.通货膨胀

【答案】B

【解析】确定的基础:资金成本、机会成本;

必须考虑影响因素:投资风险、通货膨胀。

【2014·单选】某项目期初投资额为500万元,此后自第1年年末开始每年年末的作业费用为40

万元,方案的寿命期为10年。10年后的净残值为零。若基准收益率为10%,则该项目总费用的现值

是( )万元。

A.746.14

B.834.45

C.867.58

D.900.26

【答案】A

【解析】该项目总费用的现值=500+40×[(1+10%)10-1]/[10%×(1+10%)10]=745.78

万元。

4.净年值NAV 8

7

1

9

概念:是以一定的基准收益率8将4项目计算期内净现金流量等值换算成的等额年值。

3

信

实质是(F~A)(P~A) 微

系

适用:计算期不同的多联方案比选时,可直接使用各方案净年值比较。

题

评价:NAV≥0时,则押项目在经济上可以接受;

准

NAV<0时,则项目精在经济上应予拒绝。

8

1

7

9

8

4

信

3

微

系

联

一

唯

第 5 页 共 5 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178