文档内容

专练 16 征税和纳税

1.[2020·全国卷Ⅲ]“银税互动”是指税务、银保监部门和金融机构合作,帮助中小企

业将纳税信用转化为融资信用,为其贷款提供便利,实现“以税促信、以信申贷”的目标

银行根据企业纳税信用等级确定免抵押、免担保的信用融资额度。到 2020年4月末,“银

税互动”贷款余额5 732亿元,同比增长74%;贷款户数75万户,同比增长114%。“银

税互动”的积极作用是( )

①放宽融资条件,纾解企业资金困难 ②提高存贷利差,增加银行利润 ③鼓励诚信

纳税,降低企业融资成本 ④有效控制信贷风险,改善银企关系

A.①② B.①③ C.②④ D.③④

2.[2022·河南驻马店月考]为进一步促进小微企业的发展,财政部、国家税务总局发布

通知,自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税

小规模纳税人,免征增值税。此举旨在 ( )

①降低小微企业税收负担,激发市场活力 ②增加财政收入,提高政府宏观调控能力

③缓解就业压力,推动灵活就业、大众创业 ④降低企业融资成本,增强企业市场适应力

A.①② B.①③ C.②④ D.③④

3.[2022·全国乙卷]2022年,我国财政赤字率(财政赤字/GDP)拟按2.8%左右安排,比

2021年有所下调,但财政支出规模将比2021年扩大2万亿元以上。财政支出安排中,中央

本级支出增长3.9%,中央对地方转移支付增长18%,更多资金纳入直达范围,以更好落实

惠企利民政策。这表明我国( )

①坚持积极财政政策,支撑经济平稳运行

②财政资金使用效率提高,财政收支缺口缩小

③财政支出重结构调整,政策支持下沉基层

④开始实行紧缩性财政政策,防范债务风险上升

A.①③ B.①④ C.②③ D.②④

4.[2022·全国乙卷]2022年,我国在企业所得税征收中加大研发费用加计扣除政策实

施力度,将科技型中小企业加计扣除比例从75%提高到100%[实际扣除费用=研发费用(1

+加计扣除比例)],用税收优惠机制激励企业加大研发投入,培育壮大新动能。该机制的

作用路径是( )

A.加大研发投入→减少扣除费用→少交所得税→增加净利润→扩大生产规模

B.多计扣除费用→增大应税所得→多交所得税→增加国家税收→获得研发激励

C.多计扣除费用→减少应税所得→少交所得税→增加净利润→加大研发投入

D.加大研发投入→增强企业创新→降低生产费用→赢得竞争优势→扩大产品市场

5.[2022·陕西泾阳期中]自2020年1月1日起施行的《国家税务总局关于纳税信用修

复有关事项的公告》明确了19种情节轻微或未造成严重社会影响的纳税信用失信行为,纳

税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的,可在规定

期限内向主管税务机关申请纳税信用修复。此举意在( )

①维护税收的固定性和强制性,促进社会公平 ②发挥纳税信用的正向激励作用,优

化税收营商环境 ③防范和减少企业偷税漏税行为,拓宽税收增收渠道 ④鼓励和引导纳

税人主动纠正纳税失信行为,增强诚信纳税意识

A.①② B.①③ C.②④ D.③④

6.税制改革是一个永恒的主题,不仅在中国,而且在全球,不仅在当今世界,而且在

人类社会发展进程中的每一个阶段,税制改革从来都是与人们如影随形、亦步亦趋且常话常新的一个重要因素。税制改革之所以成为各方关注的焦点,是因为( )

①每个公民都是直接纳税人,税收与我们息息相关 ②税收是财政收入的主要来源,

是实现国家职能的物质基础 ③税制改革是否科学,事关社会公平正义、社会和谐 ④初

次分配领域必须正确处理好效率与公平的关系

A.①② B.①④ C.③④ D.②③

7.某地税务部门依据纳税信用等级评定标准,将纳税人分为 A、B、C、D四个等级,

获得A级的纳税人可免除部分税务检查,而D级纳税人将成为重点监控对象。纳税信用等

级也成为银行信贷的重要参考依据。该地的做法( )

①能够杜绝企业偷漏税行为 ②有利于促使企业积极履行社会责任 ③能够增强企业

依法纳税意识 ④能确保国家财政收入的增加

A.①② B.①④ C.②③ D.③④

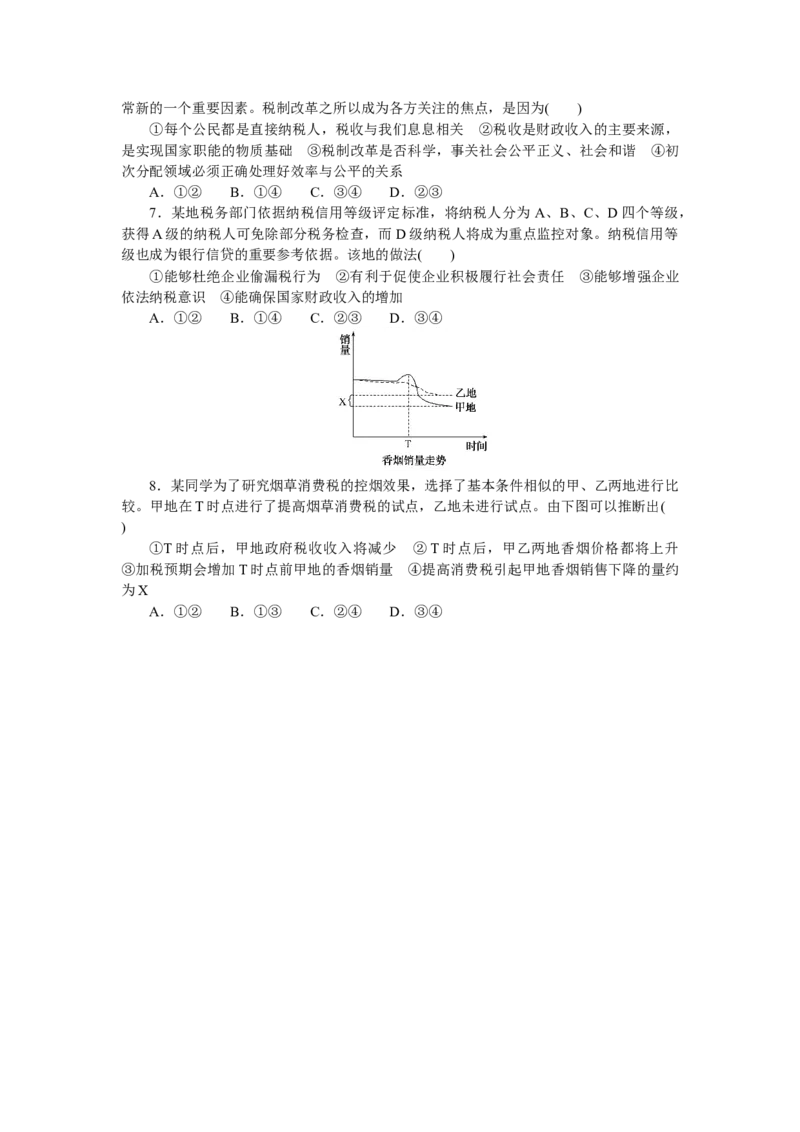

8.某同学为了研究烟草消费税的控烟效果,选择了基本条件相似的甲、乙两地进行比

较。甲地在T时点进行了提高烟草消费税的试点,乙地未进行试点。由下图可以推断出(

)

①T时点后,甲地政府税收收入将减少 ②T时点后,甲乙两地香烟价格都将上升

③加税预期会增加T时点前甲地的香烟销量 ④提高消费税引起甲地香烟销售下降的量约

为X

A.①② B.①③ C.②④ D.③④