文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

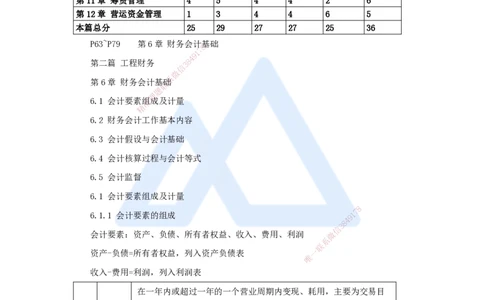

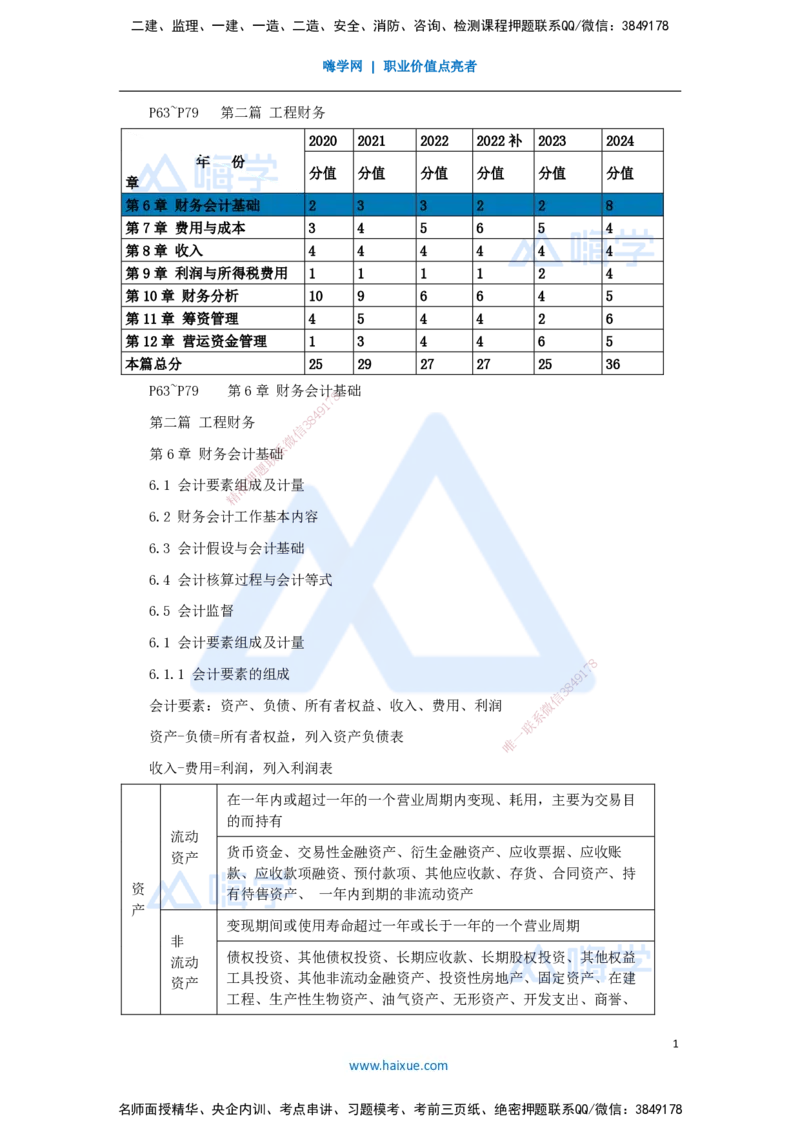

P63~P79 第二篇 工程财务

2020 2021 2022 2022补 2023 2024

年 份

分值 分值 分值 分值 分值 分值

章

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

P63~P79 第6章 财务会计 基础

8

7

1

9

4

第二篇 工程财务 3 8

信

微

系

第6章 财务会计基础

联

题

押

6.1 会计要素准组成及计量

精

6.2 财务会计工作基本内容

6.3 会计假设与会计基础

6.4 会计核算过程与会计等式

6.5 会计监督

6.1 会计要素组成及计量

8

7

6.1.1 会计要素的组成 9 1

4

8

3

信

会计要素:资产、负债、所有者权益、收入、费用、利润 微

系

联

资产-负债=所有者权益,列入资产负债表 一

唯

收入-费用=利润,列入利润表

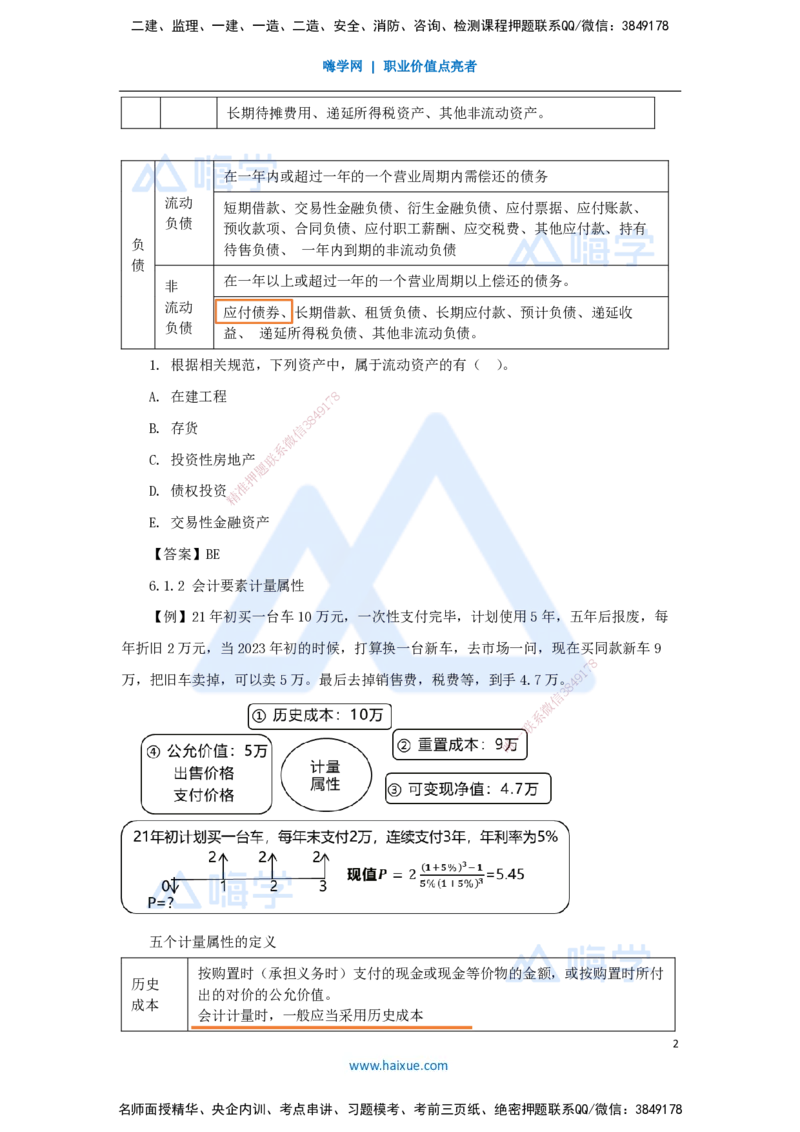

在一年内或超过一年的一个营业周期内变现、耗用,主要为交易目

的而持有

流动

货币资金、交易性金融资产、衍生金融资产、应收票据、应收账

资产

款、应收款项融资、预付款项、其他应收款、存货、合同资产、持

资

有待售资产、 一年内到期的非流动资产

产

变现期间或使用寿命超过一年或长于一年的一个营业周期

非

债权投资、其他债权投资、长期应收款、长期股权投资、其他权益

流动

工具投资、其他非流动金融资产、投资性房地产、固定资产、在建

资产

工程、生产性生物资产、油气资产、无形资产、开发支出、商誉、

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

长期待摊费用、递延所得税资产、其他非流动资产。

在一年内或超过一年的一个营业周期内需偿还的债务

流动

短期借款、交易性金融负债、衍生金融负债、应付票据、应付账款、

负债

预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、持有

负

待售负债、 一年内到期的非流动负债

债

在一年以上或超过一年的一个营业周期以上偿还的债务。

非

流动

应付债券、长期借款、租赁负债、长期应付款、预计负债、递延收

负债

益、 递延所得税负债、其他非流动负债。

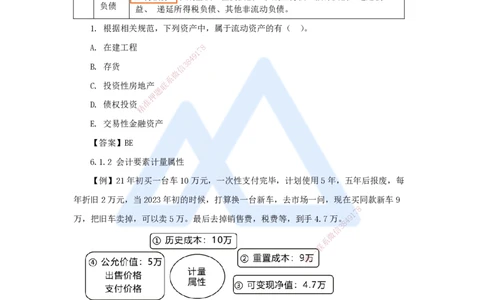

1. 根据相关规范,下列资产中,属于流动资产的有( )。

A. 在建工程 8

7

1

9

4

8

B. 存货 信 3

微

系

C. 投资性房地产 联

题

押

准

D. 债权投资

精

E. 交易性金融资 产

【答案】BE

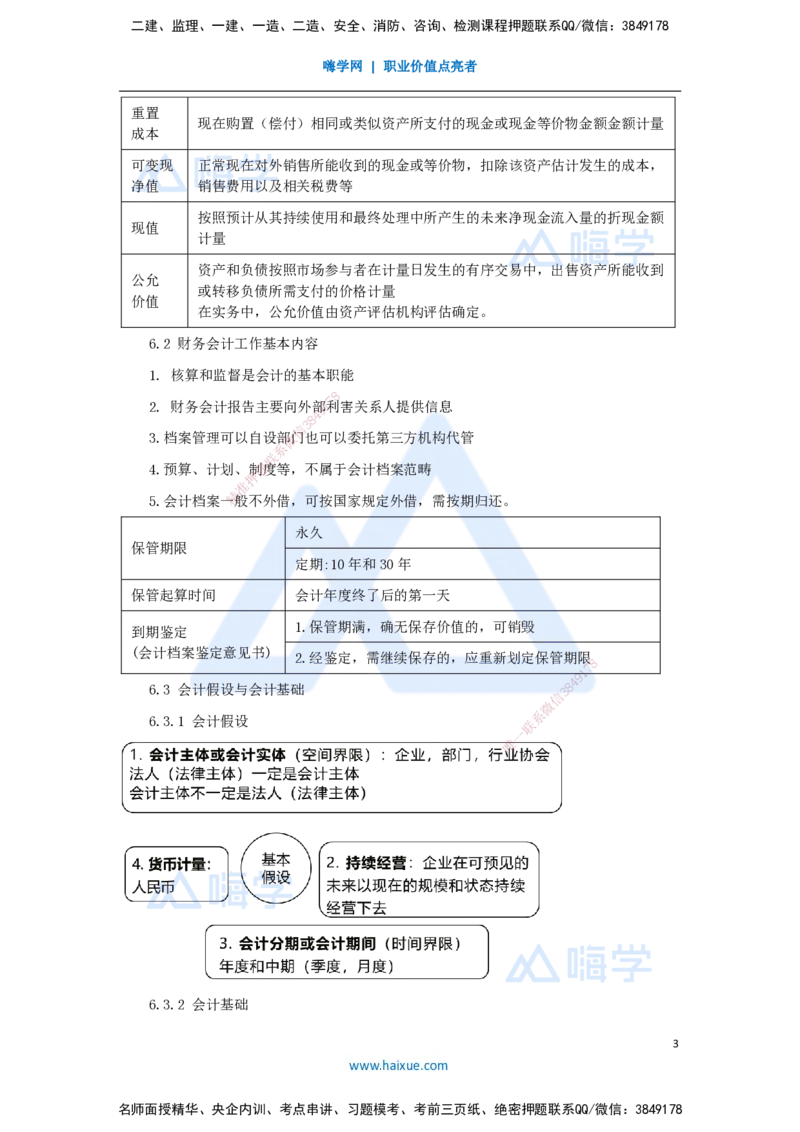

6.1.2 会计要素计量属性

【例】21年初买一台车10万元 ,一次性支付完毕,计划使用5年,五年后报废,每

年折旧2万元,当2023年初的时候,打算 换一台新车,去市场一问,现在买同款新车9

8

1

7

万,把旧车卖掉,可以卖5万。最后去掉销售费 ,税费等,到手4.7万。

8

4 9

信

3

微

系

联

一

唯

五个计量属性的定义

按购置时(承担义务时)支付的现金或现金等价物的金额,或按购置时所付

历史

出的对价的公允价值。

成本

会计计量时,一般应当采用历史成本

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

重置

现在购置(偿付)相同或类似资产所支付的现金或现金等价物金额金额计量

成本

可变现 正常现在对外销售所能收到的现金或等价物,扣除该资产估计发生的成本,

净值 销售费用以及相关税费等

按照预计从其持续使用和最终处理中所产生的未来净现金流入量的折现金额

现值

计量

资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到

公允

或转移负债所需支付的价格计量

价值

在实务中,公允价值由资产评估机构评估确定。

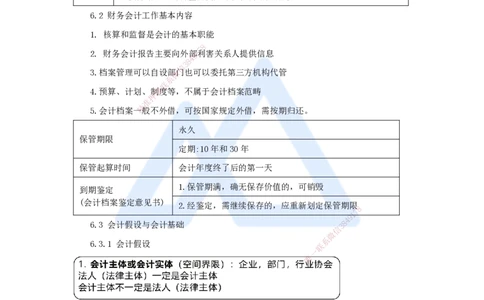

6.2 财务会计工作基本内容

1. 核算和监督是会计的基本职能

8

7

2. 财务会计报告主要向外部1利害关系人提供信息

9

4

8

3

信

3.档案管理可以自设部微门也可以委托第三方机构代管

系

联

4.预算、计划、制题度等,不属于会计档案范畴

押

准

精

5.会计档案一般不外借,可按国家规定外借,需按期归还。

永久

保管期限

定期:10年和30年

保管起算时间 会计 年度终了后的第一天

1.保管期 满,确无保存价值的,可销毁

到期鉴定

(会计档案鉴定意见书)

2.经鉴定,需继 续保存的,应重新划定保管期限

8

1

7

9

6.3 会计假设与会计基础

信

3 8

4

微

6.3.1 会计假设

系

联

一

唯

6.3.2 会计基础

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

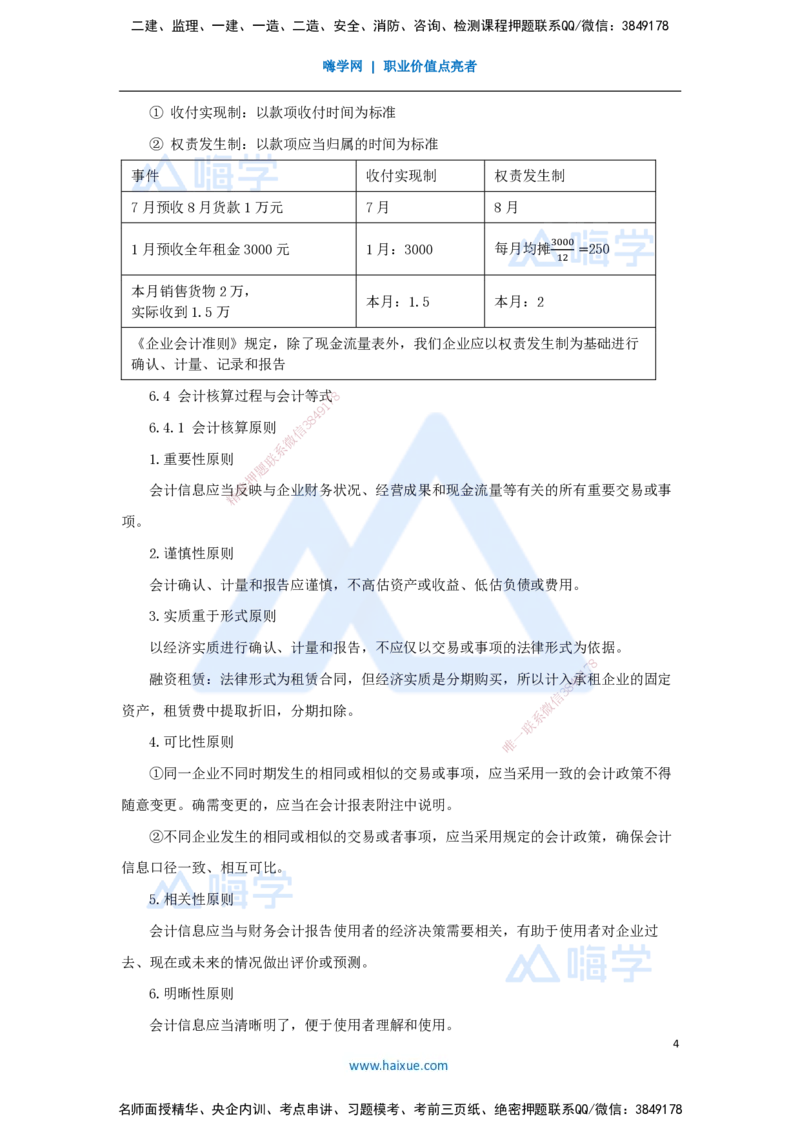

① 收付实现制:以款项收付时间为标准

② 权责发生制:以款项应当归属的时间为标准

事件 收付实现制 权责发生制

7月预收8月货款1万元 7月 8月

3000

1月预收全年租金3000元 1月:3000 每月均摊 =250

12

本月销售货物2万,

本月:1.5 本月:2

实际收到1.5万

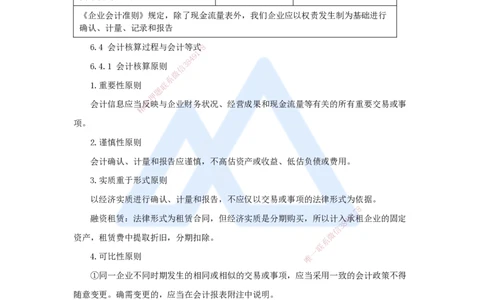

《企业会计准则》规定,除了现金流量表外,我们企业应以权责发生制为基础进行

确认、计量、记录和报告

6.4 会计核算过程与会计等式8

7

1

9

4

8

6.4.1 会计核算原则 信 3

微

系

1.重要性原则 联

题

押

会计信息应当准反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或事

精

项。

2.谨慎性原则

会计确认、计量和报告应 谨慎,不高估资产或收益、低估负债或费用。

3.实质重于形式原则

以经济实质进行确认、计量和报告, 不应仅以交易或事项的法律形式为依据。

8

1

7

融资租赁:法律形式为租赁合同,但经济实 质是分期购买,所以计入

8

4 9承租企业的固定

信

3

微

资产,租赁费中提取折旧,分期扣除。

系

联

一

4.可比性原则 唯

①同一企业不同时期发生的相同或相似的交易或事项,应当采用一致的会计政策不得

随意变更。确需变更的,应当在会计报表附注中说明。

②不同企业发生的相同或相似的交易或者事项,应当采用规定的会计政策,确保会计

信息口径一致、相互可比。

5.相关性原则

会计信息应当与财务会计报告使用者的经济决策需要相关,有助于使用者对企业过

去、现在或未来的情况做出评价或预测。

6.明晰性原则

会计信息应当清晰明了,便于使用者理解和使用。

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

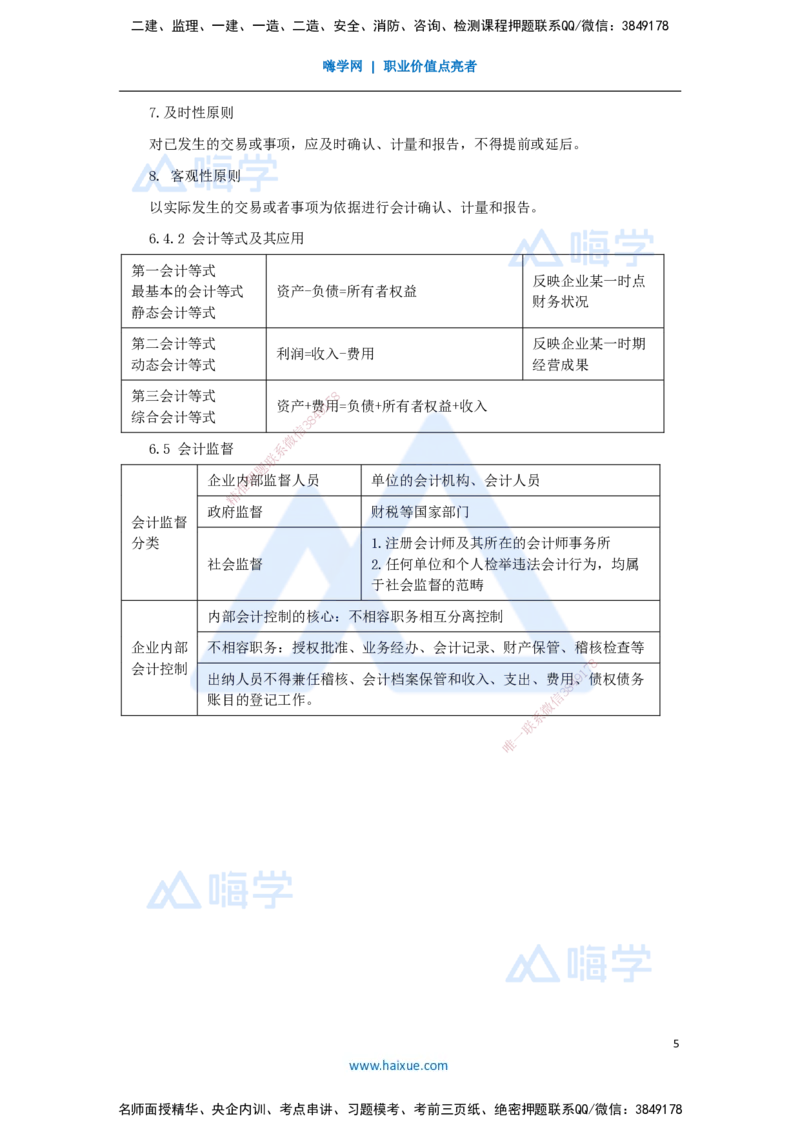

7.及时性原则

对已发生的交易或事项,应及时确认、计量和报告,不得提前或延后。

8. 客观性原则

以实际发生的交易或者事项为依据进行会计确认、计量和报告。

6.4.2 会计等式及其应用

第一会计等式

反映企业某一时点

最基本的会计等式 资产-负债=所有者权益

财务状况

静态会计等式

第二会计等式 反映企业某一时期

利润=收入-费用

动态会计等式 经营成果

第三会计等式 8

7

资产+费1用=负债+所有者权益+收入

9

综合会计等式 8 4

3

信

微

6.5 会计监督 系

联

题

企业内押部监督人员 单位的会计机构、会计人员

准

精

政府 监督 财税等国家部门

会计监督

分类 1.注册会计师及其所在的会计师事务所

社会监督 2.任何单位和个人检举违法会计行为,均属

于社会监督的范畴

内部会计控制的核心: 不相容职务相互分离控制

企业内部 不相容职务:授权批准、业 务经办、会计记录、财产保管、稽核检查等

8

会计控制

1

7

出纳人员不得兼任稽核、会计档案 保管和收入、支出、费用

8

4 9、债权债务

账目的登记工作。 信

3

微

系

一

联

唯

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178