文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

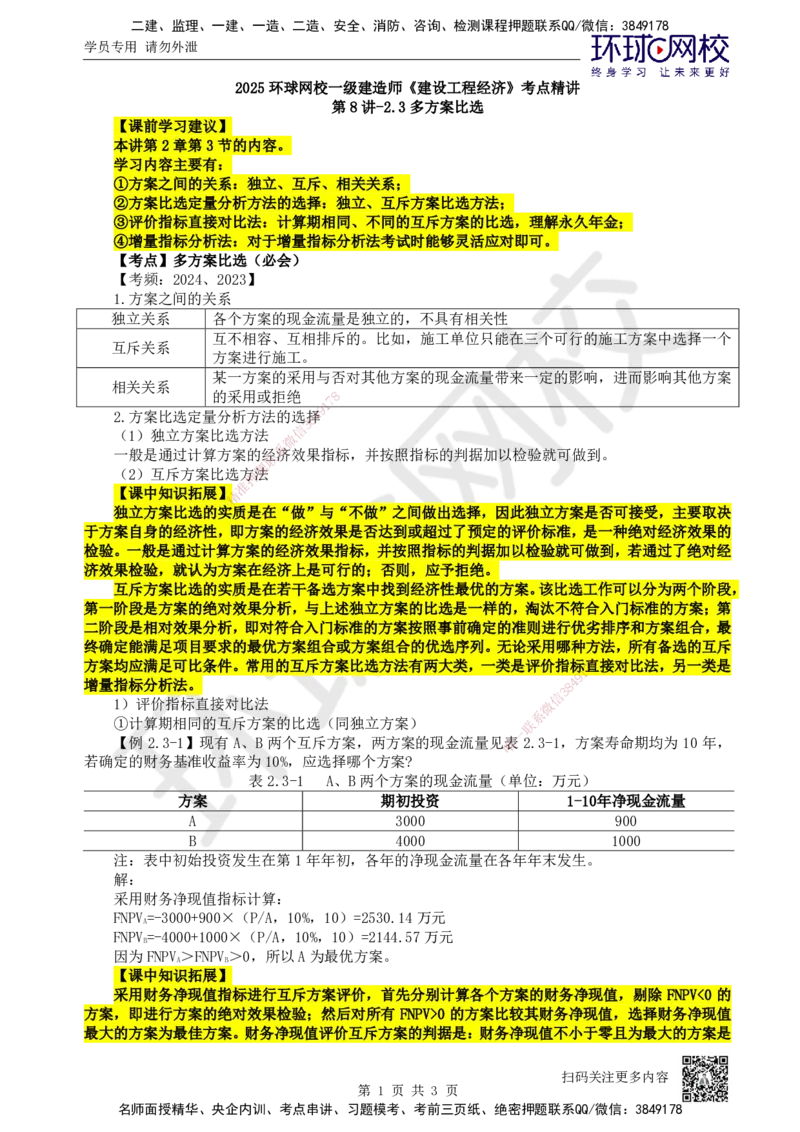

2025环球网校一级建造师《建设工程经济》考点精讲

第8讲-2.3多方案比选

【课前学习建议】

本讲第2章第3节的内容。

学习内容主要有:

①方案之间的关系:独立、互斥、相关关系;

②方案比选定量分析方法的选择:独立、互斥方案比选方法;

③评价指标直接对比法:计算期相同、不同的互斥方案的比选,理解永久年金;

④增量指标分析法:对于增量指标分析法考试时能够灵活应对即可。

【考点】多方案比选(必会)

【考频:2024、2023】

1.方案之间的关系

独立关系 各个方案的现金流量是独立的,不具有相关性

互不相容、互相排斥的。比如,施工单位只能在三个可行的施工方案中选择一个

互斥关系

方案进行施工。

某一方案的采用与否对其他方案的现金流量带来一定的影响,进而影响其他方案

相关关系

的采用或拒绝 8

7

1

9

2.方案比选定量分析方法的选8择4

3

信

(1)独立方案比选方法 微

系

一般是通过计算方案的联经济效果指标,并按照指标的判据加以检验就可做到。

题

(2)互斥方案比选方押法

准

【课中知识拓展】精

独立方案比选的实质是在“做”与“不做”之间做出选择,因此独立方案是否可接受,主要取决

于方案自身的经济性,即方案的经济效果是否达到或超过了预定的评价标准,是一种绝对经济效果的

检验。一般是通过计算方案的经济效果指标,并按照指标的判据加以检验就可做到,若通过了绝对经

济效果检验,就认为方案在经济上是可行的;否则,应予拒绝。

互斥方案比选的实质是在若干备选方案中找到经济性最优的方案。该比选工作可以分为两个阶段,

第一阶段是方案的绝对效果分析,与上述独立方案的比选是一样的,淘汰不符合入门标准的方案;第

二阶段是相对效果分析,即对符合入门标准的方案按照事前确定的准则进行优劣排序和方案组合,最

终确定能满足项目要求的最优方案组合或方案组合的优选序列。无论采用哪种方法,所有备选的互斥

方案均应满足可比条件。常用的互斥方案比选方法有两大类,一类是评价指标7直8接对比法,另一类是

1

9

增量指标分析法。 8 4

3

信

1)评价指标直接对比法 微

系

①计算期相同的互斥方案的比选(同独立方案) 联

一

【例 2.3-1】现有 A、B 两个互斥方案,两方案的现金流量见唯表 2.3-1,方案寿命期均为 10 年,

若确定的财务基准收益率为10%,应选择哪个方案?

表2.3-1 A、B两个方案的现金流量(单位:万元)

方案 期初投资 1-10年净现金流量

A 3000 900

B 4000 1000

注:表中初始投资发生在第1年年初,各年的净现金流量在各年年末发生。

解:

采用财务净现值指标计算:

FNPV=-3000+900×(P/A,10%,10)=2530.14万元

A

FNPV=-4000+1000×(P/A,10%,10)=2144.57万元

B

因为FNPV>FNPV>0,所以A为最优方案。

A B

【课中知识拓展】

采用财务净现值指标进行互斥方案评价,首先分别计算各个方案的财务净现值,剔除 FNPV<0 的

方案,即进行方案的绝对效果检验;然后对所有 FNPV>0 的方案比较其财务净现值,选择财务净现值

最大的方案为最佳方案。财务净现值评价互斥方案的判据是:财务净现值不小于零且为最大的方案是

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

最优可行方案。按方案财务净现值的大小直接进行比较,可同时满足对互斥方案绝对效果评价和相对

效果评价的要求。

对效益相同或效益基本相同但难以具体估算的方案进行比选时,可采用费用现值指标和费用年值

指标。

【例2.3-2】兴建某基础设施项目有A、B两个互斥方案,两方案的收益相同。A方案一次投入6000

万元,基本可以永久使用,每年的运营费用100万元,每5年需投入200万元对设施进行修补;B方

案为每 5 年重建一次,每次投资 1200 万元,5 年后可回收的资产余值 60 万元,每年的运营费用 300

万元;若财务基准收益率为8%,应选择哪个方案?

解:

本例的基础设施项目可视为寿命期无限的情况,因此采用费用年值指标进行比选。

A方案的费用年值AC=6000×8%+100+200×(A/F,8%,5)=614.09万元

A

B方案的费用年值AC=1200×(A/P,8%,5)+300-60×(A/F,8%,5)=590.33万元

B

因为AC>AC 所以B为最优方案。

A B

②计算期不同的互斥方案的比选

满足时间可比条件,通常的处理方法包括年值法、最小公倍数法和研究期法等。

2)增量指标分析法

【例2.3-3】有三个互斥方案A、B8 、C,各方案期初投资和年净现金流量见表2.3-2,若三个方案

7

1

的计算期均为10年,设定财务基准4收9益率为9%,确定该组互斥方案的优选顺序。

8

3

表2.3-2信 A、B、C三个方案的现金流量(单位:万元)

微

方案 系 期初投资 各年净现金流量

联

题

A 3000 900

押

准

B 精 4000 1000

C 5000 1100

注:表中各年的净现金 流量在各年年末发生。

解:

第一步:表2.3-2已经按投资 额从小到大进行了排序。

第二步:将不选择任何方案作为 初始方案,A 方案可以看作是不选择任何方案基础上的增量投资

方案“A,0”的现金流量,表示为表2.3-3。

表2.3-3 增量投资 方案“A,0”的现金流量(单位:万元)

增量投资方案 增 量期初投资 各年增量净现金流量

8

A,0 3000 -0=3000

1

7900-0=900

9

第三步:计算增量财务净现值指标: 8

4

信

3

△FNPV =-3000+900×(P/A,9%,10)=2775.93 万元>0,所以选微择投资A方案可行。

A,0 系

第四步,将A方案作为初始方案,B方案可以看作是在 A方案基联础上的增量投资方案“B,A”的

一

现金流量,表示为表2.3-4。 唯

表2.3-4 增量投资方案“B,A”的现金 流量(单位:万元)

增量投资方案 增量期初投资 各年增量净现金流量

B,A 4000-3000=1000 1000-900=100

第五步:计算增量财务净现值指标:

△FNPV =-1000+100×(P/A,9%,10)=-358.23万元<0,所以A方案比B方案更优。

B,A

第六步:将B方案作为初始方案,C方案可以看作是在B方案基础上的增量投资方案“C,B”的

现金流量,表示为表2.3-5。

表2.3-5 增量投资方案“C,B”的现金流量(单位:万元)

增量投资方案 增量期初投资 各年增量净现金流量

C,B 5000-3000=1000 1100-1000=100

第七步:计算增量财务净现值指标:

△FNPV =-1000+100×(P/A,9%,10)=-358.23万元<0,

C,B

△FNPV =-5000+1100×(P/A,9%,10)=2059.47万元>0,

C,0

所以,投资方案B比投资方案C更优,且投资方案C是可行的。

综上所述,该组互斥方案均是可行的,且优选顺序为:方案A最优,方案B次之,方案C末之。

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【课后回顾总结】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178