夜雨聆风

夜雨聆风

金山办公:率先实现AI应用的商业闭环?

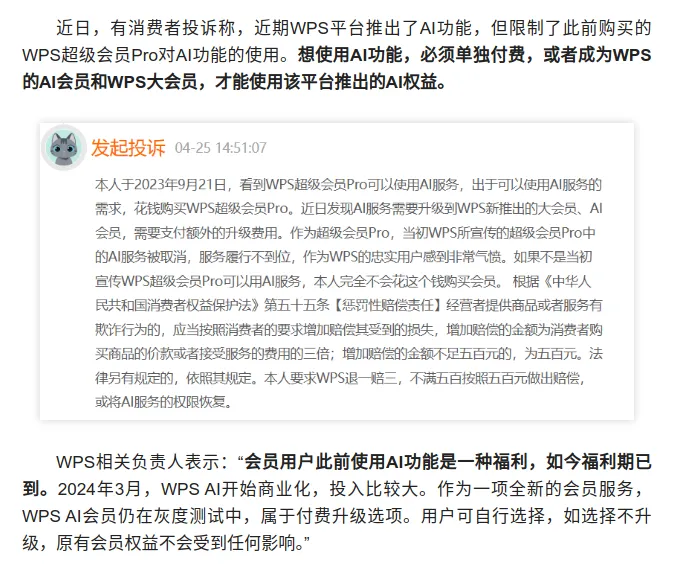

一边是投诉平台上近万条

“套娃式收费”的愤怒指控

另一边是财报上WPS 365业务

71.61%的爆发式增长

这家中国办公软件巨头

为什么会出现如此极端的反差?

今天,我们就来深度解读

“金山办公”

金山办公的故事始于1988年。

24岁的求伯君凭借一台386电脑,用汇编语言写下了12.2万行代码,创造出了中国第一款中文字处理软件WPS1.0,填补了当时中文办公软件的市场空白。

WPS凭借其出色的中文处理能力,迅速风靡全国,在1990年代初期的鼎盛时期,占据了国内文字处理市场超过90%的份额,成为几乎每台电脑的标配,确立了其作为中国办公软件“绝对王者”的地位。

1990年代中期,微软携Windows系统绑定策略进入中国市场,对WPS构成了巨大冲击。WPS的市场份额开始急剧下滑,金山公司进入了一段漫长的困难时期。

2002年,金山做出破釜沉舟的决定——放弃14年积累的代码,全面重构产品。

2005年,深度兼容微软Office的WPS2005正式发布,凭借完全自主的底层代码和与Office的高度兼容性,金山办公开启了艰难的复苏之路。

2011年是公司的关键转折点。时任金山集团董事长的雷军提出“All In移动”战略,比同行提前两年发布了WPS移动版。虽然最初只支持文件预览功能,却意外实现了爆发式增长。

移动战略的成功让金山办公找到了差异化的成长路径。如今的WPS已从单一文档工具,发展为覆盖桌面、移动、云端、协作的全平台办公服务生态。

最新数据显示,WPS Office全球月度活跃设备数已达6.69亿,其中PC版3.16亿,移动版3.53亿。在移动端市场优势显著,持续保持领先地位。

金山办公的业务结构可以清晰地划分为三个板块:个人业务、WPS 365业务和软件授权业务,每个板块对应不同的客户群体和商业模式。

这块是公司最稳定的现金流来源与基本盘。

2025年前三季度,个人业务营收26.47亿元,同比增长9.3%。

这部分业务主要面向海量C端用户,通过提供免费基础功能吸引用户,再通过精细化的会员体系实现变现。

公司的会员体系呈现金字塔结构,从免费用户到超级会员、大会员,不同层级对应不同的功能权限与价格,旨在深度挖掘用户价值。

这是公司当前最核心的增长引擎。

2025年前三季度,WPS 365业务营收5.10亿元,同比大幅增长67.8%。

该业务瞄准B端企业市场,提供集成了文档、会议、邮件、AI能力的“一站式”协同办公平台。

在这块业务上的价值主张在于帮助企业以较低的成本,实现办公流程的数字化与智能化。

目前,其客户已覆盖超1.8万家头部政企,市场影响力持续提升。

这块业务呈现明显的周期性特征,是B端收入的重要构成。

2025年前三季度,软件授权业务营收约9.33亿元,同比增长24.7%。

软件授权业务主要是根据客户需要的安装终端数量(如500台电脑)进行授权。

合同通常包含1-3年的基础维保服务,到期后如需持续升级和技术支持,需另行购买。

近些年,信创政策为WPS打开了巨大的市场空间。

因为微软后门事件,国资委要求央国企于2027年底前100%完成国产信息化系统替代,仅中央及省级政府办公场景就有3000万台PC的潜在置换需求。

完成硬件和操作系统替换后,就开始大规模采购并安装国产办公软件,比如用WPS替换微软的Office。

相关招标和采购往往按批次、分阶段进行,一旦启动就会带来大规模的订单。

2025年第三季度公司软件授权业务增长主要受党政及国企“信创”的招标与确收节奏驱动。

从财务报表来看,金山办公是一家典型的高盈利能力、现金流充裕且研发投入巨大的科技企业。

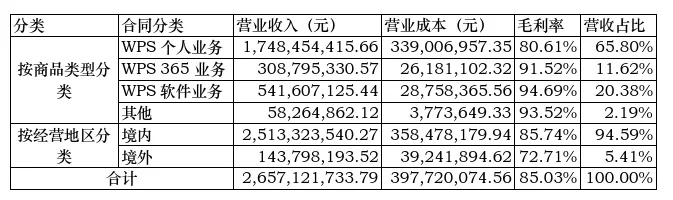

2025年半年报,WPS个人业务毛利率为80.61%,WPS 365业务毛利率高达91.52%,软件授权业务毛利率更是达到94.69%。

高毛利是软件行业的特性,软件产品一旦研发完成,复制的边际成本极低。

因此,其主营成本结构占比很小,金山办公在招股书中也提到其主要成本为“服务器租赁、宽带服务、技术服务等较低的费用”。

软件公司最大的开支不是生产成本,而是研发(R&D)和市场营销。

以金山办公为例,其研发费用常年占营收的30%以上,这是其最核心的“成本”和投资。

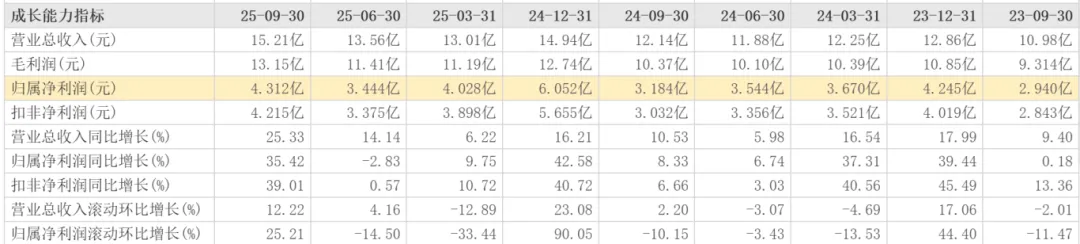

2025年前三季度,公司实现营业收入41.78亿元,同比增长15.21%;归属于母公司所有者净利润11.78亿元,同比增长13.32%。

扣非净利润11.49亿元与归属净利润11.78亿元的金额非常接近,差异很小,说明公司的利润主要来源于可持续的主营业务,而非一次性投资收益或政府补助等,盈利质量扎实。

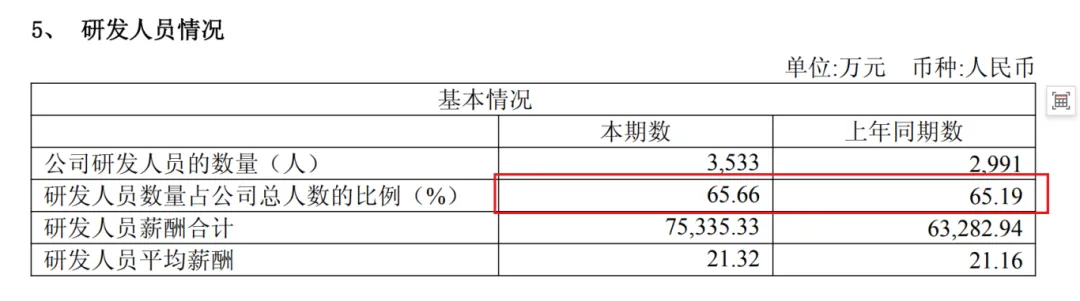

研发投入是金山办公最显著的财务特征之一。

2025年前三季度,公司研发投入14.95亿元,同比增长18.48%,占营收比例约35.78%。

2019年至2024年,研发费用的复合增长率高达23.14%。

研发人员长期占公司总员工的三分之二以上,这种“技术驱动”的基因是金山办公能够在激烈竞争中保持领先的关键因素。

截至2025年三季度,公司账上的现金和类现金资产达到约72.35亿元。

包括货币资金(5.815亿)、交易性金融资产(17.55亿)、一年内到期的非流动资产(19.01亿)以及其他流动资产(主要为定期存款,29.97亿)。

这部分资产占总资产(166.3亿)的比例约为43.5%。

与此同时,应收账款(5.754亿)占总资产的比例仅为3.46%,维持在极低水平。

表明公司对下游客户话语权强,销售回款速度极快,运营资金占用少,运营效率非常高。

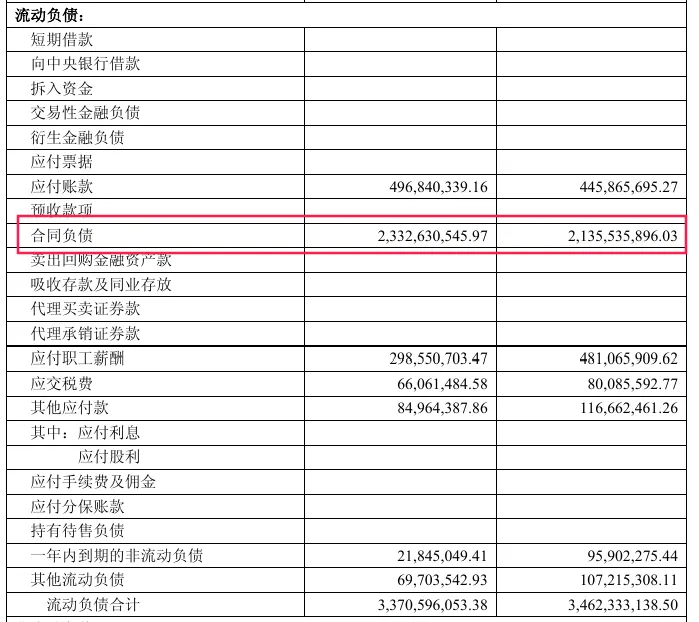

公司总负债(45.05亿)中有51.8%(约23.33亿元)是“合同负债”,即客户预付但尚未确认的收入。

从资本结构来看,公司资产负债率维持在27.08% 的合理偏低水平。更重要的是,其负债主要由无息的合同负债构成,财务报表中未见有息负债,财务风险极低。

这种财务结构为公司提供了极强的抗风险能力和业务扩张的灵活性。

金山办公的成功是建立在清晰的差异化竞争策略和持续的技术创新基础上。

不同于微软Office定位高端专业市场,WPS瞄准的是“轻办公”场景,通过免费基础功能和低价增值服务,满足了绝大多数用户的基本办公需求。

价格是WPS最直接的竞争优势。

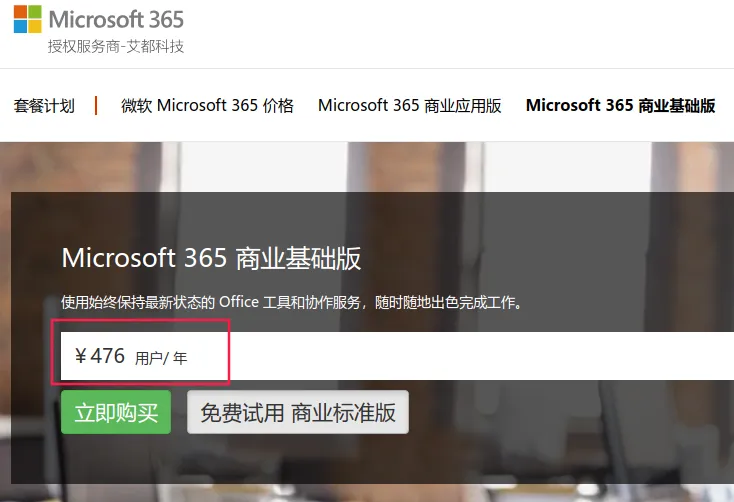

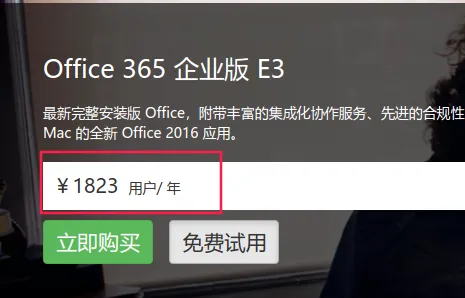

WPS个人版基础功能完全免费,企业版起售价仅为199元/年

而微软Microsoft 365商业基础版价格为每人每年476元,企业版更是高达千元。

这种极致的性价比策略帮助WPS在下沉市场建立了强大优势。

本地化是WPS的另一张王牌。

针对中国用户的特殊需求,WPS提供了丰富的本土化功能:与微信、QQ等国内主流应用的深度整合,符合中国用户习惯的模板和素材库,以及稳定的国内服务器网络。

公司已与龙芯、飞腾、鲲鹏、统信、麒麟等400余家国内办公生态伙伴完成产品适配,形成了完整的国产办公解决方案。

比如,作为首批全面接入鸿蒙系统的办公软件,WPS有望在华为设备生态中获得独家或优先地位,提前抢占下一代操作系统的用户入口。

在移动端,WPS凭借先发优势建立了近乎垄断的地位,目前移动端市场占有率高达90%,为公司积累了庞大的用户基础。

这是WPS在政企市场的核心竞争力。

从底层芯片、操作系统到上层应用,WPS实现了全链路国产化,这一优势在政府、金融、能源等关键领域尤为突出。

尽管金山办公展现出了强大的竞争力和增长潜力,但公司仍面临多方面的风险与挑战。

2025年第三季度,个人业务增速放缓至11.18%,远低于公司整体增速。

WPS全球月活达6.69亿,已覆盖中国绝大多数办公人群,未来用户增长空间有限。

此前,“套娃式收费”模式引发用户体验和品牌声誉的双重危机。

黑猫投诉平台上,有关WPS的投诉量已超过9000条,主要集中在其复杂的会员体系和隐性收费问题上。

新华社、人民日报等权威媒体也对此现象进行了关注和点评。

虽然WPS 365在政企市场取得突破,但在跨国公司、高端专业市场,微软Office仍占据主导地位。

这些客户对产品性能和生态完整性的要求极高,短期内难以被完全替代。

此外,钉钉、飞书、腾讯等竞争对手背后都有强大的自研AI大模型支持,如果钉钉、飞书等在协同与AI能力上实现更深的生态绑定,可能阻碍WPS 365形成绝对依赖。

当前,金山办公的市盈率在90倍左右

为什么市场给予它如此高的市盈率呢?

主要是基于以下几点:

1、极高的客户留存率:一旦企业将组织架构、工作流程、核心数据沉淀在WPS 365平台上,迁移成本将变得极高,导致客户流失率极低。

2、可预测的收入增长:稳定地续费能给公司带来稳定现金流,同时没有销售成本,是一门“收租”的好生意。

3、强大的定价权:依赖形成后,客户对价格的敏感性降低,公司具备长期的提价能力。

这正是SaaS(软件即服务)模式估值逻辑的核心

市场以90倍市盈率交易,不仅是在为短期高增长付费,更是在为其未来成为企业核心平台后产生的、高质量的永续现金流进行“折现”,也是市场愿意给予金山办公极高市盈率的重要深层原因。