夜雨聆风

夜雨聆风

2025企业会计准则应用精解手册.pdf(限时领取)

点击上方蓝字,关注↑“CFO交流圈

会计准则常常变

还必须了解

要不后果很严重

为此,小编

特别整理了2025年版企业会计准则实务应用精解

供企业和广大会计人员学习参考

今天推荐的干货资料是

《2025企业会计准则应用精解手册.pdf》

会计科目使用+经济业务处理+会计报表编制

实用性强、案例丰富

内容全面、通俗易懂、与时俱进

适合自学和内部培训使用

文末附资料下载方式

极速领取2026年2日12时之后或者不方便转发可点底部 “阅读原文”领取

资料详情

2025企业会计准则应用精解手册《会计科目使用+经济业务处理+会计报表编制》

2025年版–企业会计准则实务应用精解《会计科目使用+经济业务处理+会计报表编制》

一个基本原则,40个具体准则深入解读,180+个会计科目的实用规范、300+项经纪业务的账务处理,以实物案例为依托,帮助财务管理人员提高处理实际问题的能力,紧跟新修订,精解经典案例,实务操作范本,图文结合,条理清晰。

2025年版–企业会计准则实务应用精解是我们工作行之有效的必备文件!现在,2025年最新完整版新鲜出炉,独家整理,市面首份,速领!

资 源 总 览

Resource Preview

部 分 资 源 预 览

Resource Preview

▼ 2025年版–企业会计准则实务应用精解

1.1.1 库存现金(1001)

一、本科目核算企业的库存现金。企业有内部周转使用备用金的,可以单独设置“备用金”科目。

二、企业增加库存现金,借记本科目,贷记“银行存款”等科目;减少库存现金做相反的会计分录。

三、企业应当设置“现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存额核对,做到账款相符。

四、本科目期末借方余额,反映企业持有的库存现金。

1.1.2 银行存款(1002)

一、本科目核算企业存入银行或其他金融机构的各种款项。银行汇票存款、银行本票存款、

信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

二、企业增加银行存款,借记本科目,贷记“库存现金”“应收账款”等科目;减少银行存款做相反的会计分录。

三、企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,根据收付

款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应编制“银行存款余额调节表”并调节至相符。

四、本科目期末借方余额,反映企业存在银行或其他金融机构的各种款项。

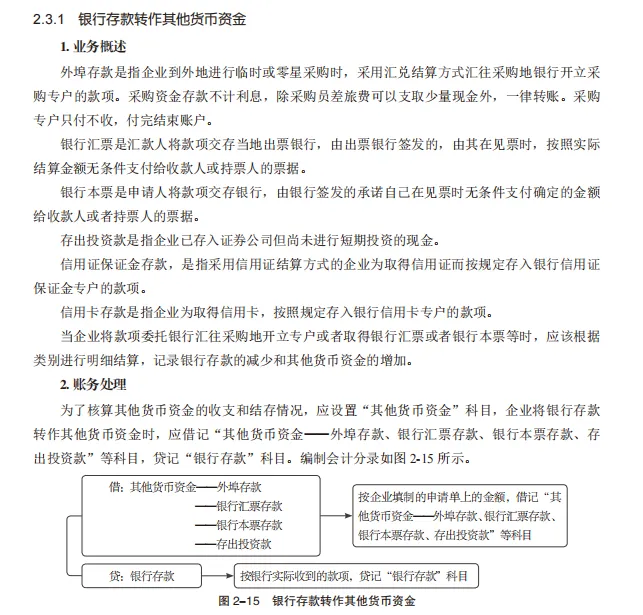

1.1.3 其他货币资金(1012)

一、本科目核算以摊余成本计量的,企业的银行汇票存款、银行本票存款、信用卡存款、信

用证保证金存款、存出投资款、外埠存款等其他货币资金。

二、企业增加其他货币资金,借记本科目,贷记“银行存款”科目;减少其他货币资金,借记有关科目,贷记本科目。

三、本科目可按银行汇票或本票、信用证的收款单位,外埠存款的开户银行,分别对“银行

汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

四、本科目期末借方余额,反映企业持有的其他货币资金。

1.1.4 交易性金融资产(1101)

一、本科目核算企业持有的划分为以公允价值计量且其变动计入当期损益的金融资产。

二、本科目可按金融资产的类别和品种,分别对“成本”“公允价值变动”等进行明细核算。

企业持有的划分为以公允价值计量且其变动计入当期损益的金融资产可在本科目下单设“指

定类”明细科目核算;划分为以摊余成本计量的金融资产的,应在“银行存款”“贷款”“应收账款”“债权投资”等科目核算;划分为以公允价值计量且其变动计入其他综合收益的金融资产的,应在“其他债权投资”科目核算;衍生金融资产在“衍生工具”科目核算。

三、交易性金融资产的主要账务处理。

(一)企业取得交易性金融资产,按其公允价值,借记本科目(成本),按发生的交易费用,

借记“投资收益”科目,按已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利,借记“应A20243178 企业会计准则实务应用精解:会计科目使用+经济业务处理+会计报表编制(2025年版).indd 4 2024/12/3 17:43:12第 1 章 会计科目表及使用规则收利息”或“应收股利”科目,按实际支付的金额,贷记“银行存款”“存放中央银行款项”“结算备付金”等科目。

(二)交易性金融资产持有期间被投资单位宣告发放的现金股利,或在资产负债表日按分期

付息、一次还本债券投资的票面利率计算的利息,借记“应收股利”或“应收利息”科目,贷记“投资收益”科目。

(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公

允价值变动),贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额,做相反的会计分录。

(四)出售交易性金融资产,应按实际收到的金额,借记“银行存款”“存放中央银行款项”“结算备付金”等科目,按该金融资产的账面余额,贷记本科目,按其差额,贷记或借记“投资收益”科目。

四、本科目期末借方余额,反映企业持有的交易性金融资产的公允价值。

1.1.5 应收票据(1121)

一、本科目核算以摊余成本计量的,企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

二、本科目可按开出、承兑商业汇票的单位进行明细核算。

三、应收票据的主要账务处理。

(一)企业因销售商品、提供劳务等而收到开出、承兑的商业汇票,按商业汇票的票面金额,

借记本科目,按确认的营业收入,贷记“主营业务收入”等科目。涉及增值税销项税额的,还应进行相应的处理。

(二)持未到期的商业汇票向银行贴现,应按实际收到的金额(即减去贴现息后的净额),借记“银行存款”等科目,按贴现息部分,借记“财务费用”等科目,按商业汇票的票面金额,贷记本科目或“短期借款”科目。

(三)将持有的商业汇票背书转让以取得所需物资,按应计入取得物资成本的金额,借记“材

料采购”或“原材料”以及“库存商品”等科目,按商业汇票的票面金额,贷记本科目,如有差额,借记或贷记“银行存款”等科目。涉及增值税进项税额的,还应进行相应的处理。

(四)商业汇票到期,应按实际收到的金额,借记“银行存款”科目,按商业汇票的票面金额,贷记本科目。

四、企业应当设置“应收票据备查簿”,逐笔登记商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额、收款日和收回金额以及退票情况等资料。商业汇票到期结清票款或退票后,在备查簿中应予注销。

五、本科目期末借方余额,反映企业持有的商业汇票的票面金额。

1.1.6 应收账款(1122)

一、本科目核算以摊余成本计量的,企业因销售商品、提供劳务等日常活动应收取的款项。

企业(保险)按照原保险合同约定应向投保人收取的保费,可将本科目改为“1122 应收保费”科目,并按照投保人进行明细核算。企业(金融)应收取的手续费和佣金,可将本科目改为“1122 应收手续费及佣金”科目,并

按照债务人进行明细核算。因销售商品、提供劳务等,采用递延方式收取合同或协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

二、本科目可按债务人进行明细核算。

三、企业发生应收账款,按应收金额,借记本科目,按确认的营业收入,贷记“主营业务收入”“手续费及佣金收入”“保费收入”等科目。收回应收账款时,借记“银行存款”等科目,贷记本科目。涉及增值税销项税额的,还应进行相应的处理。代购货单位垫付的包装费、运杂费,借记本科目,贷记“银行存款”等科目。收回代垫费用时,借记“银行存款”科目,贷记本科目。

四、企业与债务人进行债务重组,应当分别按债务重组的不同方式进行处理。

(一)收到债务人清偿债务的款项小于该项应收账款账面价值的,应按实际收到的金额,借

记“银行存款”等科目,按重组债权已计提的坏账准备,借记“坏账准备”科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

收到债务人清偿债务的款项大于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权已计提的坏账准备,借记“坏账准备”科目,按重组债权的账面余额,贷记本科目,按其差额,贷记“信用减值损失”科目。

以下债务重组涉及重组债权减值准备的,应当比照此规定进行处理。

(二)接受债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借记“原材料”“库存商品”“固定资产”“无形资产”等科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用,贷记“银行存款”“应交税费”等科目,按其差额,借记“营业外支出”科目。涉及增值税进项税额的,还应进行相应的处理。

(三)将债权转为投资,应按享有股份的公允价值,借记“长期股权投资”科目,按重组债

权的账面余额,贷记本科目,按应支付的相关税费和其他费用,贷记“银行存款”“应交税费”等科目,按其差额,借记“营业外支出”科目。

(四)以修改其他债务条件进行清偿的,应按修改其他债务条件后债权的公允价值,借记本科目,按重组债权的账面余额,贷记本科目,按其差额,借记“营业外支出”科目。

五、本科目期末借方余额,反映企业尚未收回的应收账款;期末如为贷方余额,反映企业预收的账款。

1.1.7 预付账款(1123)

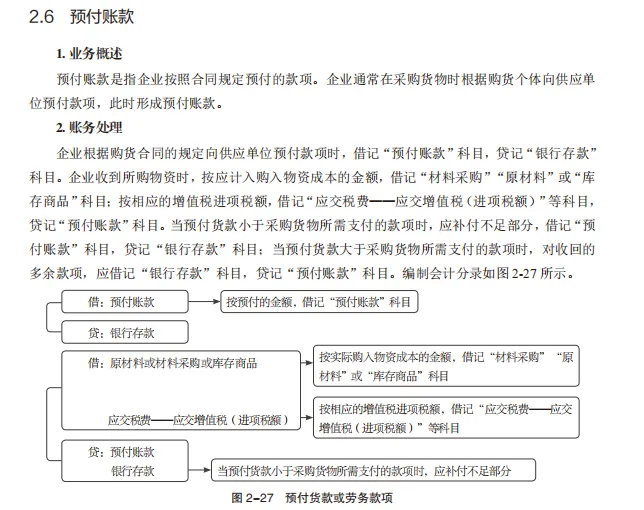

一、本科目核算企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目。企业在建工程预付的工程价款,也在本科目核算。

企业(保险)从事保险业务预先支付的赔付款,可将本科目改为“1123 预付赔付款”科目,并按照保险人或受益人进行明细核算。

二、本科目可按供货单位进行明细核算。

三、预付账款的主要账务处理。

(一)企业因购货而预付的款项,借记本科目,贷记“银行存款”等科目。收到所购物资时,按应计入购入物资成本的金额,借记“材料采购”或“原材料”以及“库存商品”等科目,按应支付的金额,贷记本科目。补付的款项,借记本科目,贷记“银行存款”等科目;收到退回多付的款项做相反的会计分录。涉及增值税进项税额的,还应进行相应的处理。

(二)企业在建工程预付的工程价款,借记本科目,贷记“银行存款”等科目。按工程进度结算工程价款,借记“在建工程”科目,贷记本科目、“银行存款”等科目。

(三)企业(保险)预付的赔付款,借记本科目,贷记“银行存款”等科目。转销预付的赔付款,借记“赔付支出”“应付分保账款”等科目,贷记本科目。

四、本科目期末借方余额,反映企业预付的款项;期末如为贷方余额,反映企业尚未补付的款项。

1.1.8 应收股利(1131)

一、本科目核算企业应收取的现金股利和应收取其他单位分配的利润。

二、本科目可按被投资单位进行明细核算。

三、应收股利的主要账务处理。

(一)企业取得交易性金融资产,按支付的价款中所包含的、已宣告但尚未发放的现金股利,借记本科目,按交易性金融资产的公允价值,借记“交易性金融资产——成本”科目,按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”“存放中央银行款项”“结算备付金”等科目。

交易性金融资产持有期间被投资单位宣告发放的现金股利,按应享有的份额,借记本科目,贷记“投资收益”科目。

(二)取得长期股权投资,按支付的价款中所包含的、已宣告但尚未发放的现金股利,借记

本科目,按确定的长期股权投资成本,借记“长期股权投资——投资成本”科目,按实际支付的金额,贷记“银行存款”等科目。持有期间被投资单位宣告发放现金股利或利润的,按应享有的份额,

借记本科目,贷记“投资收益”(成本法)或“长期股权投资——损益调整”科目(权益法)。

被投资单位宣告发放的现金股利或利润属于其在取得本企业投资前实现净利润的分配额,借记本科目,贷记“长期股权投资——投资成本”等科目。

(三)取得其他权益工具投资,按支付的价款中所包含的、已宣告但尚未发放的现金股利,

借记本科目,按其他权益工具投资的公允价值与交易费用之和,借记“其他权益工具投资——成本”科目,按实际支付的金额,贷记“银行存款”“存放中央银行款项”“结算备付金”等科目。其他权益工具投资持有期间被投资单位宣告发放的现金股利,按应享有的份额,借记本科目,贷记“投资收益”科目。

(四)实际收到现金股利或利润,借记“银行存款”等科目,贷记本科目等。

四、本科目期末借方余额,反映企业尚未收回的现金股利或利润。

1.1.9 应收利息(1132)

一、本科目核算企业发放的贷款、各类债权投资、存放中央银行款项、拆出资金、买入返售

No.2

下载方式

▼往期精选资料回顾▼

推荐:解析财税之道 开启智慧人生

☞这里是财务精英的聚集地,想你所想~做您所作,精准对接财务岗位,专注于培训企业CFO、为企业提供财务咨询、税务筹划、IPO上市辅导、报表审计、内部控制、投融资咨询、企业内训、财务顾问培训、证书培训包括:AIA/CMA/ICPA/ICMA/ACITM/CPA/CNMA/FRR/中级等

☞温馨提示:

商务合作/业务咨询:18310075587

微信:CFO8079

免责条款

本公众号尊重所有原创者的劳动成果,向所有原创者致敬。文章不代表CFO交流圈观点,仅供读者参考。我们是一群快乐的知识搬运工,文章版权归原作者或出版机构所有。如有侵权,请联系我们进行删除