夜雨聆风

夜雨聆风

光刻机巨头ASML的2025年(附PDF完整报告)

导读2025年,对于全球半导体光刻机巨头ASML而言,是充满戏剧性的一年。一方面,人工智能的浪潮以前所未有的力度席卷整个行业,为ASML带来了确定性的增长;另一方面,地缘政治的复杂棋局、宏观经济的波动以及自身组织规模的膨胀,也给这家荷兰公司带来了严峻的考验。

本文将基于ASML《2025年度报告》的全文,深入拆解其在过去一年的财务表现、技术突破、战略布局、面临的风险以及对未来的展望,为您呈现一个真实、立体的ASML。

关注本公众号,留言:ASML 即可获取PDF报告

一、公司概况与核心业务

ASML成立于1984年,总部位于荷兰费尔德霍芬,是全球半导体行业的顶级供应商。它的核心业务并非制造芯片本身,而是为芯片制造商(如台积电、英特尔、三星)提供生产芯片所需的核心设备——光刻系统,以及配套的软件和服务。

简单来说,芯片的制造过程如同在微观世界进行超高精度的立体雕刻。光刻技术,就是利用光线将极其复杂的电路图案“打印”到硅片上。这是芯片生产中最关键、最复杂的一步,决定了芯片的性能、功耗和成本。

ASML的核心竞争力在于其“整体光刻解决方案”。这不仅仅是一台机器,而是一个集成了硬件、计算光刻软件和量测/检测系统的复杂生态。通过这套方案,ASML帮助客户在不断缩小晶体管尺寸(延续摩尔定律)的同时,最大限度地提高良率(合格芯片的比例)并降低单颗晶体管的成本。报告指出,光刻是芯片制造流程中唯一可以逐片进行优化调整的步骤,这使得ASML的软件和过程控制在先进制程中扮演着不可或缺的角色。

二、2025年关键业绩数据

At a glance – 2025 overview

2025年,ASML交出了一份亮眼的成绩单,其增长引擎主要由AI相关需求驱动。

1. 核心财务表现:

-

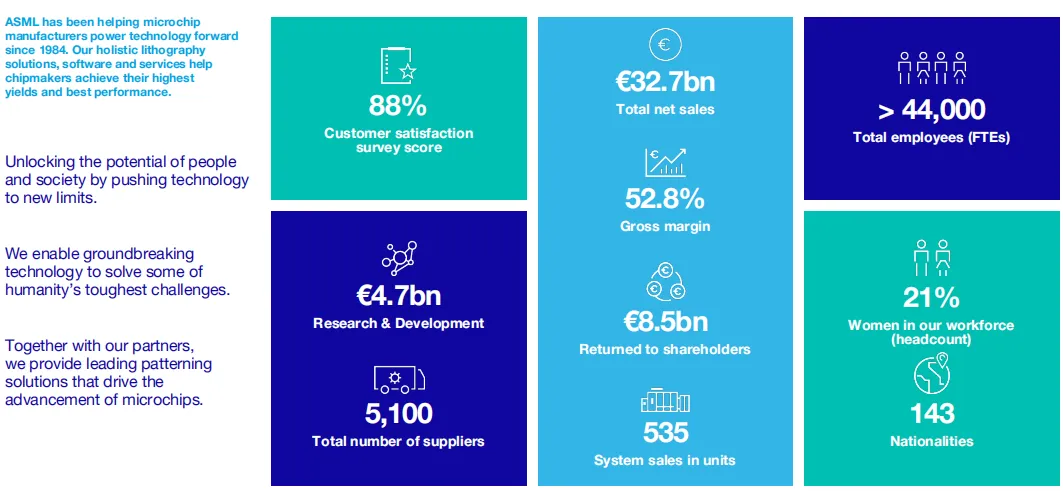

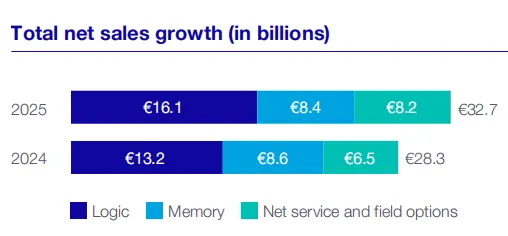

总净销售额:达到327亿欧元,相较于2024年的283亿欧元,增长了15.6%。

-

毛利率:提升至52.8%,比2024年的51.3%高出1.5个百分点。毛利率的提升主要得益于高利润的极紫外光刻系统销售占比增加,以及服务和现场升级业务(即存量设备业务)的收入增长。

-

净利润:达到96亿欧元,净利润率为29.4%。

-

股东回报:公司通过股息和股票回购向股东返还了85亿欧元的现金。

2. 系统销售与市场细分:

-

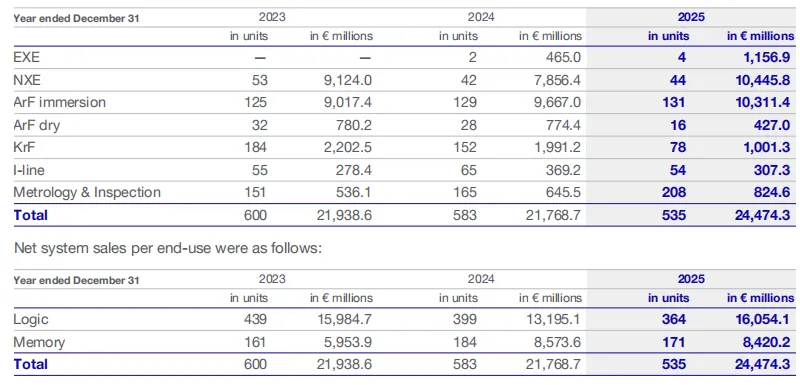

系统销量:2025年共售出535台光刻系统,相比2024年的583台有所下降。尽管销量下降,但销售额却大幅增长,这印证了产品组合正向价值更高的极紫外光刻系统倾斜。

-

极紫外光刻系统表现:2025年确认收入的极紫外光刻系统为48台(2024年为44台),其中包含4台最新的0.55高数值孔径极紫外光刻系统(EXE系列)。极紫外光刻系统销售收入显著增长,特别是TWINSCAN NXE:3800E系统因其更高的生产力受到客户欢迎。

-

应用市场:

-

逻辑芯片:销售额增长29亿欧元,主要由支持AI需求的领先边缘代工厂和客户为下一代节点扩充产能驱动。

-

存储芯片:销售额略有下降,但仍保持高位,主要投资于支持AI应用的高带宽内存和DDR5。

-

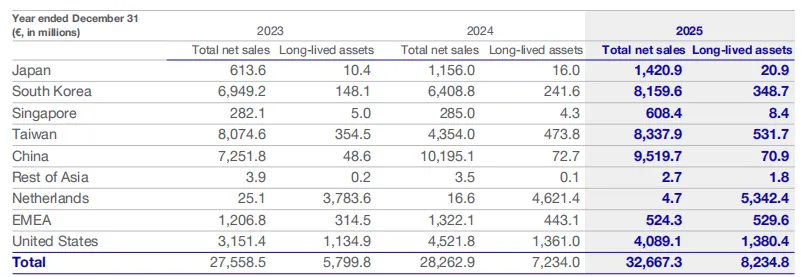

地理分布:中国仍然是ASML的重要市场,销售额占比较高,但报告同时指出,其在中国的主流业务(非先进制程设备)表现强于预期,部分抵消了非中国区主流业务的疲软。

3. 研发与投入:

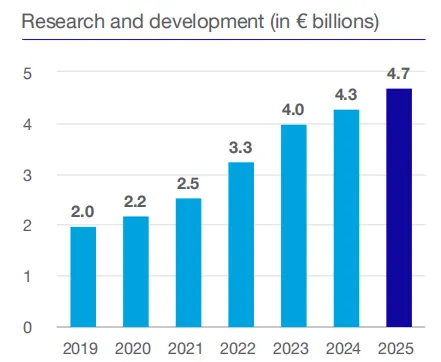

-

研发成本:2025年投入47亿欧元,占净销售额的14.4%,同比增长9.2%。持续的巨额研发投入是ASML保持技术领先地位的基石。

-

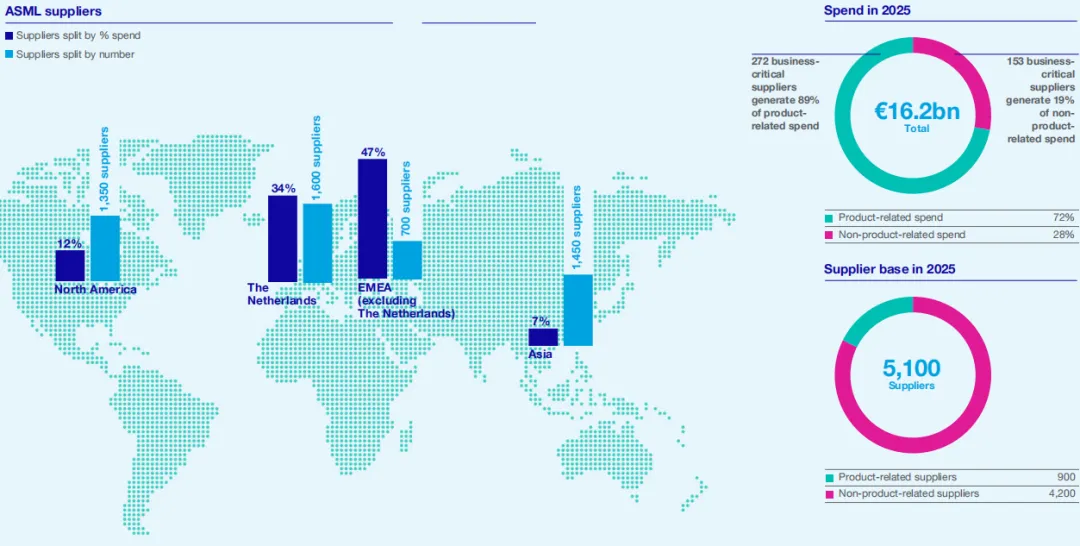

供应商情况:ASML的供应链高度全球化,约有900家产品相关供应商和4200家非产品相关供应商。

公司高度依赖少数关键供应商,特别是为其提供光学系统(透镜、反射镜等)的卡尔蔡司SMT。报告明确指出,如果蔡司的供应中断,ASML将实质上无法开展业务。近三年向卡尔蔡司SMT及其子公司的采购总额如下

三、核心产品与技术突破:从高数值孔径到人工智能

2025年是ASML技术路线图上的一个重要里程碑,多个产品线取得了关键进展。

1. 极紫外光刻(EUV)技术的双重演进:

-

0.33数值孔径 EUV(NXE系列):主力机型TWINSCAN NXE:3800E的产能从每小时160片提升至230片,显著降低了客户的单次曝光成本,推动了极紫外光刻在DRAM领域的加速采用。

-

0.55高数值孔径 EUV(EXE系列):这是ASML为2纳米及以下节点准备的核心武器。2025年,首套TWINSCAN EXE:5200B系统在客户现场实现了完整规格的演示,这是一个关键里程碑。报告称,客户反馈显示高数值孔径系统的成熟度已超过0.33数值孔径系统在同一开发阶段的表现。

2. 整体光刻方案的深化:

-

多光束检测(Multibeam):HMI eScan 1100多光束检测系统取得了积极的市场反响。它通过25束电子束并行工作,实现了比单束系统高10倍的产能,能在一个多月前就发现缺陷,大大加速了良率学习过程。

-

量测系统(YieldStar):最新一代的YieldStar 550和1390系统在精度、匹配度和生产效率上持续改进,为下一代节点的覆盖控制提供了保障。

3. 进军先进封装市场:随着2D微缩放缓,3D集成成为延续摩尔定律的关键路径。2025年,ASML出货了首台面向先进封装市场的产品——TWINSCAN XT:260。官方称其产能比现有解决方案高出4倍,标志着ASML开始将光刻技术应用于芯片制造的后端领域。

4. 人工智能战略的落地:ASML不仅受益于人工智能,也在积极利用人工智能赋能自身。

-

投资与合作:2025年,ASML作为领投方,向法国人工智能公司Mistral AI投资了13亿欧元,获得约11%的股份。双方旨在探索将人工智能模型应用于ASML的产品组合、研发和运营。

-

应用场景:人工智能被用于提升光刻系统的精度和速度;在研发中缩短产品上市时间;在运营中优化生产流程;在现场服务中辅助工程师进行故障诊断和预防性维护。

四、战略优先级:六个关键维度

ASML的2025年战略围绕六个核心优先事项展开,旨在确保其在复杂环境下的长期竞争力:

-

深化客户信任:通过“客户团队模式”更紧密地与客户合作。2025年的客户满意度调查得分从86%提升至88%,在所有议题上均有所提高,显示出客户对ASML透明度和合作公平性的认可。

-

拓展技术与产品领导力:持续投入研发,确保极紫外光刻、高数值孔径、深紫外光刻和整体光刻方案的技术路线图按时推进。一个标志性事件是2025年4月实现了1000瓦极紫外光源的演示,这为未来的生产力提升铺平了道路。

-

强化生态系统关系:与供应商建立战略性的长期合作,共同应对技术、成本、质量和可持续性目标。公司约80% 的材料成本来自供应商网络,因此供应链的韧性和创新能力至关重要。

-

打造卓越的工作场所:随着公司快速增长(52% 的员工司龄不足五年),如何保持敏捷的文化成为挑战。公司强调包容性、领导力发展和员工福祉。2026年初宣布的技术和IT组织调整(预计净减少约1700个岗位)是其提升组织效率、保持敏捷性的重要举措。

-

推动运营卓越:通过持续改进文化、优化工业足迹和成功的企业资源计划系统迁移,来降低成本、缩短周期、提升质量和按时交付能力。人工智能在其中扮演了重要角色。

-

实现ESG可持续性目标:将环境、社会和治理目标深度融入业务决策。2025年已实现范围1和范围2的温室气体中和,并设定了到2040年全价值链温室气体中和的目标。

五、市场与行业趋势

1. 人工智能:最大的驱动力与挑战报告反复强调,人工智能是2025年半导体市场的绝对主导力量。

-

驱动力:人工智能不仅推动了先进逻辑芯片和AI相关DRAM的强劲需求,也刺激了主流半导体市场的发展,因为人工智能需要大量传感器收集数据,进而推动机器人技术和自动化。

-

挑战:人工智能也带来了巨大的能源消耗问题。ASML的CEO指出,如果不采取行动,到2030年半导体生产产生的排放量可能增加四倍。这既是挑战,也是ASML通过提供更节能的设备(如通过高数值孔径简化多重曝光工艺)来创造价值的机会。

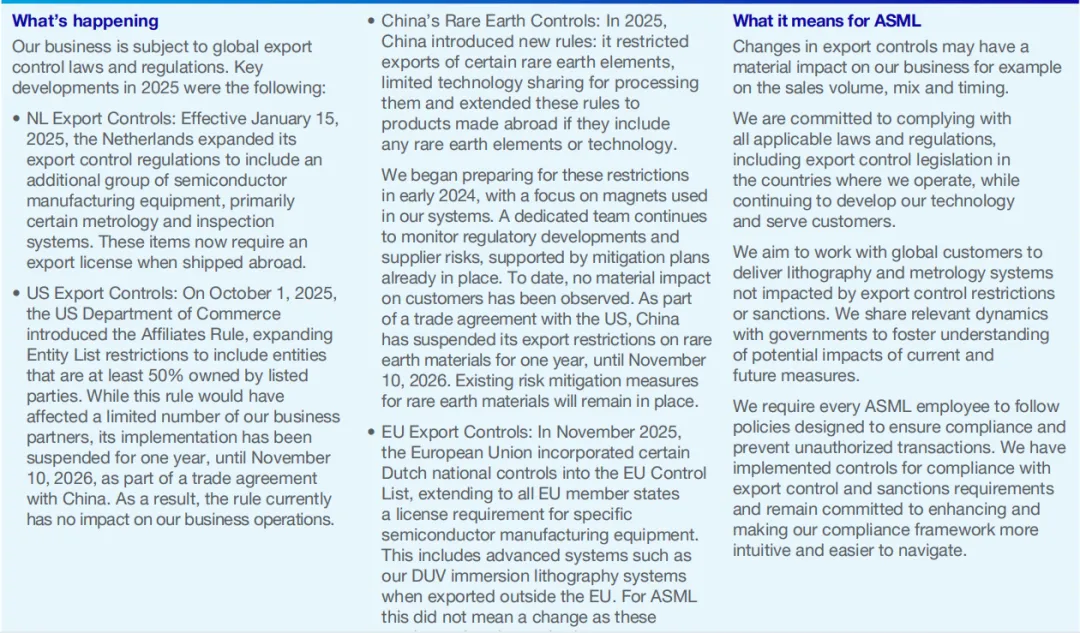

2. 地缘政治与技术主权

-

出口管制:报告详细列举了2025年发生的出口管制变化,包括荷兰和美国扩大了对特定半导体设备的出口管制范围。这些措施对ASML向部分中国客户销售产品构成了实质性影响。公司成立了专门团队监控法规动态,并制定了缓解计划。

-

供应链风险:中国对某些稀土元素实施了出口限制,这直接影响到了ASML系统中使用的磁铁。公司已启动风险缓解措施。

3. 宏观经济全球GDP增长放缓通常不利于半导体周期,但人工智能的强劲需求抵消了这一负面影响。关税动态在2025年引发了市场的不确定性,但最终影响可控。

六、风险与应对

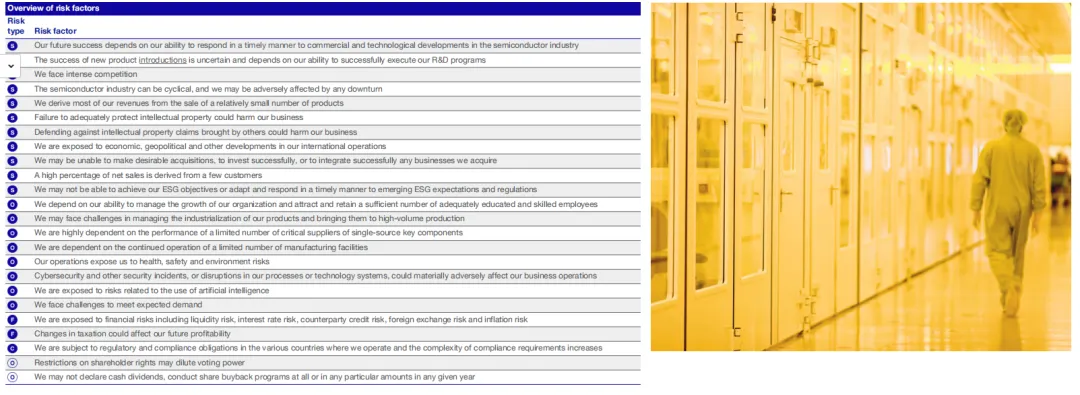

ASML在年报中坦陈了其面临的系统性风险,这些风险是投资者理解其业务波动性的关键。

1. 战略风险

-

技术成功的不确定性:能否成功开发并让客户采用新技术(如高数值孔径)是最大的风险。若客户转向不依赖光刻的架构,或竞争对手的方案更有效,ASML的竞争地位将被削弱。

-

市场竞争:在深紫外光刻领域面临佳能和尼康的竞争;在计算光刻等领域面临应用材料和科磊等公司的竞争。

2. 运营风险

-

供应链依赖:对蔡司等单一来源关键供应商的高度依赖是巨大的运营风险。任何供应中断都可能导致无法交付产品。

-

生产能力:公司的制造设施集中在少数几个地点(荷兰、美国、德国、韩国、台湾),自然灾害、地缘政治冲突等都可能造成生产中断。

-

人才挑战:快速扩张和半导体行业的周期性,使得吸引和留住足够数量且技能匹配的员工变得日益困难。

-

网络安全:随着公司知名度和重要性的提升,成为网络攻击目标的风险也在增加,可能导致知识产权泄露或运营中断。

2. 财务与合规风险

-

行业周期性:半导体行业历史上具有强周期性,客户资本支出的波动直接影响ASML的订单和收入。

-

地缘政治风险:出口管制、关税等法规的变化可能直接影响销售,特别是对中国市场的销售。

-

人工智能风险:公司在积极拥抱人工智能的同时,也意识到其带来的新风险,如算法缺陷、知识产权侵权、数据隐私以及日益复杂的监管环境。

七、治理与管理层

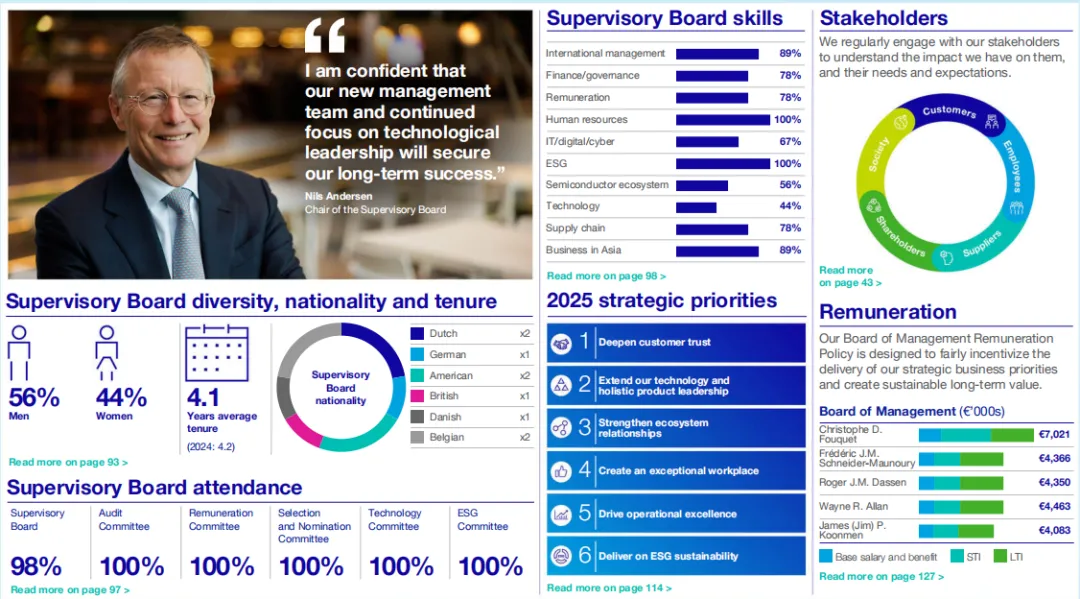

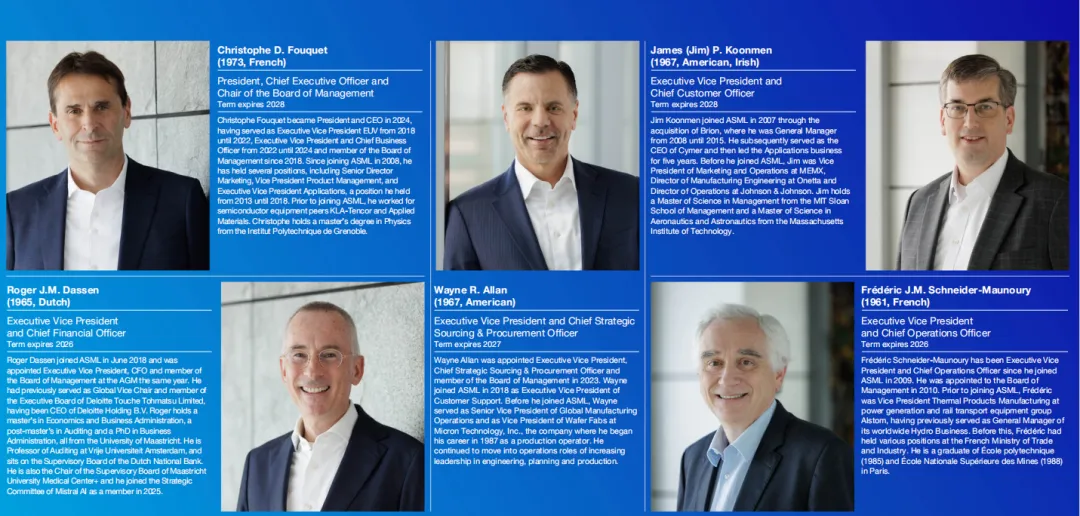

1. 董事会与管理层ASML采用双董事会结构:

-

管理委员会:负责日常管理。由Christophe Fouquet(总裁兼首席执行官)领导,成员包括CFO Roger Dassen、CS&PO Wayne Allan等。公司宣布将在2026年股东年会上增设首席技术官一职进入管理委员会,由Marco Pieters担任,以强化技术创新领导力。

-

监事会:负责监督和建议管理委员会。由Nils Andersen担任主席。2025年,监事会经历了人员更迭,Karien van Gennip加入,Annet Aris退休。

2. 多元化与薪酬

-

多元化:管理委员会目前全部由男性组成,监事会承认这是一个需要改进的领域,并设定了到2032年至少有一名女性成员的目标。

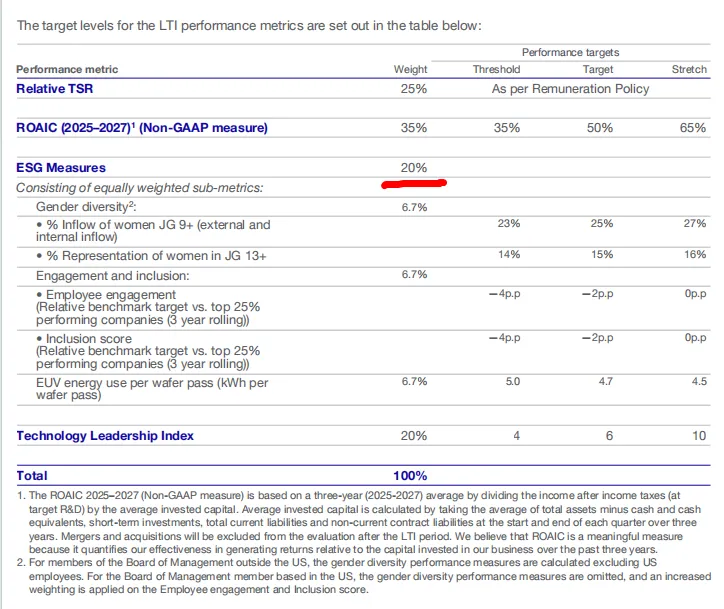

-

薪酬:2025年,管理层的长期激励计划中有20% 与环境和社会指标挂钩,体现了对ESG目标的重视。CEO与员工平均薪酬比为46:1。

八、未来展望:通往2030年的道路

基于2024年投资者日的展望,ASML对2026年和2030年的发展给出了清晰的指引。

1. 2026年展望

-

总净销售额:预计在340亿至390亿欧元之间。

-

毛利率:预计在51%至53% 之间。

-

增长驱动:预计极紫外光刻收入将显著增长,主要由先进逻辑和DRAM客户为满足AI需求而加速的产能扩张计划驱动。非极紫外光刻收入预计与2025年持平。服务和现场升级业务预计将继续增长。

2. 2030年长期增长机会

-

市场规模:预计全球半导体销售额将以9%的年复合增长率增长,到2030年超过1万亿美元。人工智能将成为这一增长的关键催化剂。

-

公司机遇:基于不同的市场情景,ASML预计到2030年的年收入机会在440亿至600亿欧元之间,毛利率预计在56%至60% 之间。这一预测基于:1)极紫外光刻技术向下一代的持续扩展;2)将整体光刻方案扩展至支持3D前端集成;3)不断提升极紫外光刻和深紫外光刻产品的性能和成本效益。

-

战略定位:公司将通过持续的技术创新、强化生态合作以及坚定的ESG承诺,来抓住半导体行业,尤其是人工智能带来的历史性机遇。

总结

ASML的2025年年报描绘了一幅在时代浪潮中奋力前行的图景。它既享受着人工智能红利带来的业绩丰收,也承受着地缘政治风暴和组织规模膨胀的考验。未来,ASML能否持续引领光刻技术的极限,同时有效管理日益复杂的全球供应链和地缘政治风险,将决定其在通往2030年万亿美元半导体市场的道路上是成为最大的受益者,还是最艰难的跋涉者。